Pricing-Datenbank auf Einzelkontoebene als Ausgangsbasis

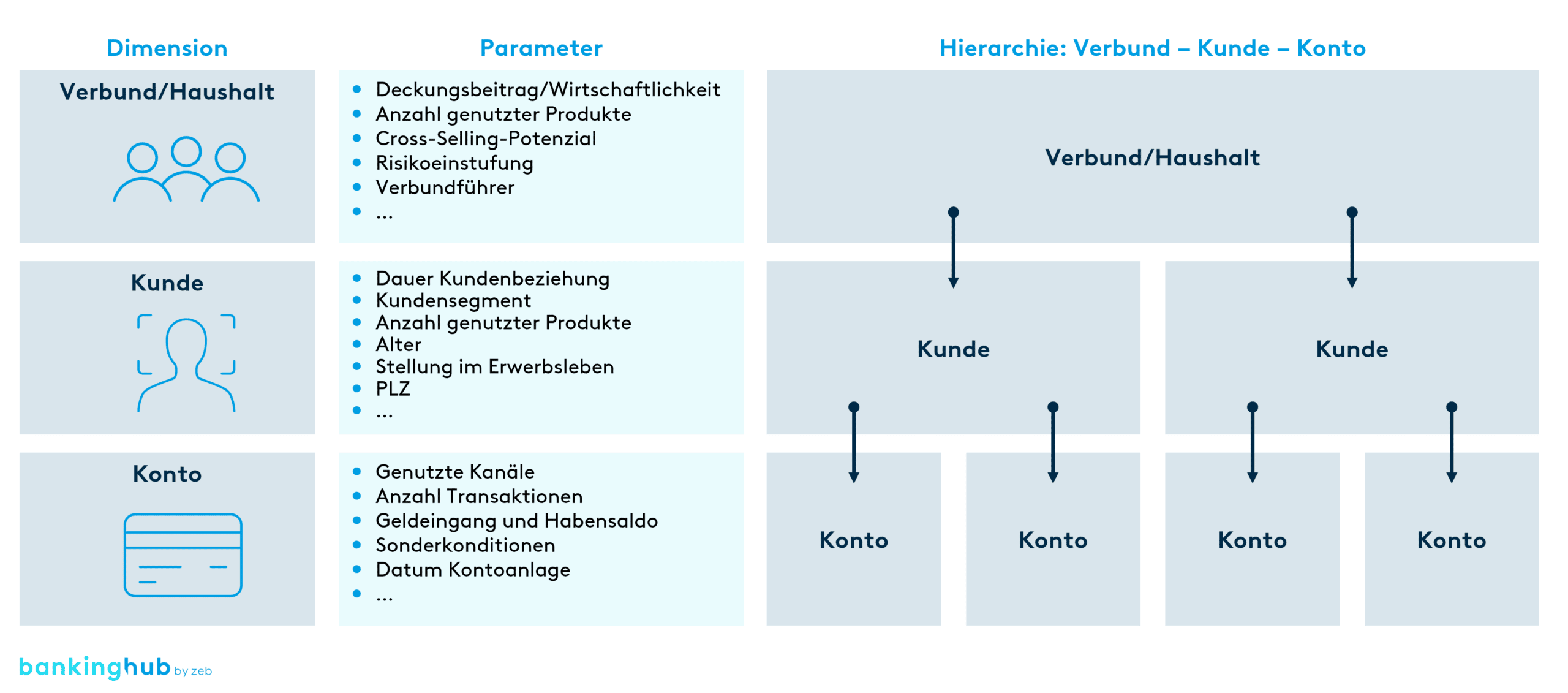

Um die individuelle Ausgangslage eines Bankkunden korrekt zu beurteilen, empfehlen wir zu Beginn eines jeden Projekts den Aufbau einer Pricing-Datenbank. Diese sollte auf das jeweilige Institut zugeschnitten sein und auf der höchstmöglichen Granularität aufsetzen. Die Datenbank umfasst jedes einzelne im Institut geführte Girokonto und dazugehörige Informationen zum relevanten Nutzungsverhalten, zu Kanälen sowie zu etwaigen Sonderkonditionen. Ebenso sollten in der Pricing-Datenbank Kundenmerkmale und Aspekte zur Haushaltseinheit bzw. zum Engagement aufgenommen werden.

Zur Sicherstellung eines ganzheitlichen Kundenverständnisses sollten Banken auch Daten in den Aufbau der Datenbank einbeziehen, die nicht unmittelbar für die Optimierung der Girokonten relevant sind. Diese können allgemeine Informationen beinhalten (z. B. Alter, PLZ, Familienstand) oder bereits auf spezifisches Nutzungsverhalten bzw. Kanalpräferenzen hindeuten (z. B. Nutzung von Onlinebanking, Nutzung von Google Pay oder Apple Pay, letzter persönlicher Kontaktpunkt in der Filiale).

Ein wesentlicher Erfolgsfaktor ist eine vollumfängliche Betrachtung des Kunden, um eine nachhaltige Kundenbeziehung sicherzustellen. Zudem kann damit jeder Kunde auf dem individuell für ihn passenden Kanal angesprochen werden. Dies wird durch die zielgerichtete Nutzung der heute bereits verfügbaren Zusatzdaten mithilfe einer Pricing-Datenbank ermöglicht. Der grundsätzliche Aufbau sowie wesentliche Inhalte dieser Datenbank sind in folgender Abbildung dargestellt.

Der Einsatz einer erprobten Pricing-Datenbank stellt die Berücksichtigung der Einzelkundenperspektive im Projekt sicher. Folglich kann auf Basis bestehender Kundendaten das neue Kontoangebot vor Markteinführung simuliert werden. Das ermöglicht wiederum eine feingliedrige Steuerung einzelner Konten und Kunden in das Produkt, das im Hinblick auf Ertrag sowie Kosten als optimal bewertet wird.

Konkret bietet die Steuerung auf Ebene der Einzelkonten folgende Vorteile für die Konzeption eines neuen Giroangebots:

-

- Ermittlung eines passenden/attraktiven Produktvorschlags je Kunde/Konto

- Überblick über die Gesamtkundenbeziehung und Wirtschaftlichkeitsbetrachtung, somit Möglichkeit zur Ermittlung von Potenzialen für Cross-Selling sowie Preissteigerung

- Ermittlung von Kunden, die von der Einführung eines neuen Produkt-/Preisangebots profitieren (z. B. von einem Wechsel auf für den Kunden günstigere Kanäle oder von einer Rabattierung der Buchungspostenpreise, die mit gesteigertem Transaktionsvolumen einhergeht)

- Berechnung eines treffsicheren Business-Case inkl. prognostizierter Zustimmungsquoten

Anwendung bei Girokonten zur Produkt- und Preisoptimierung – Beispiel Privatkunden

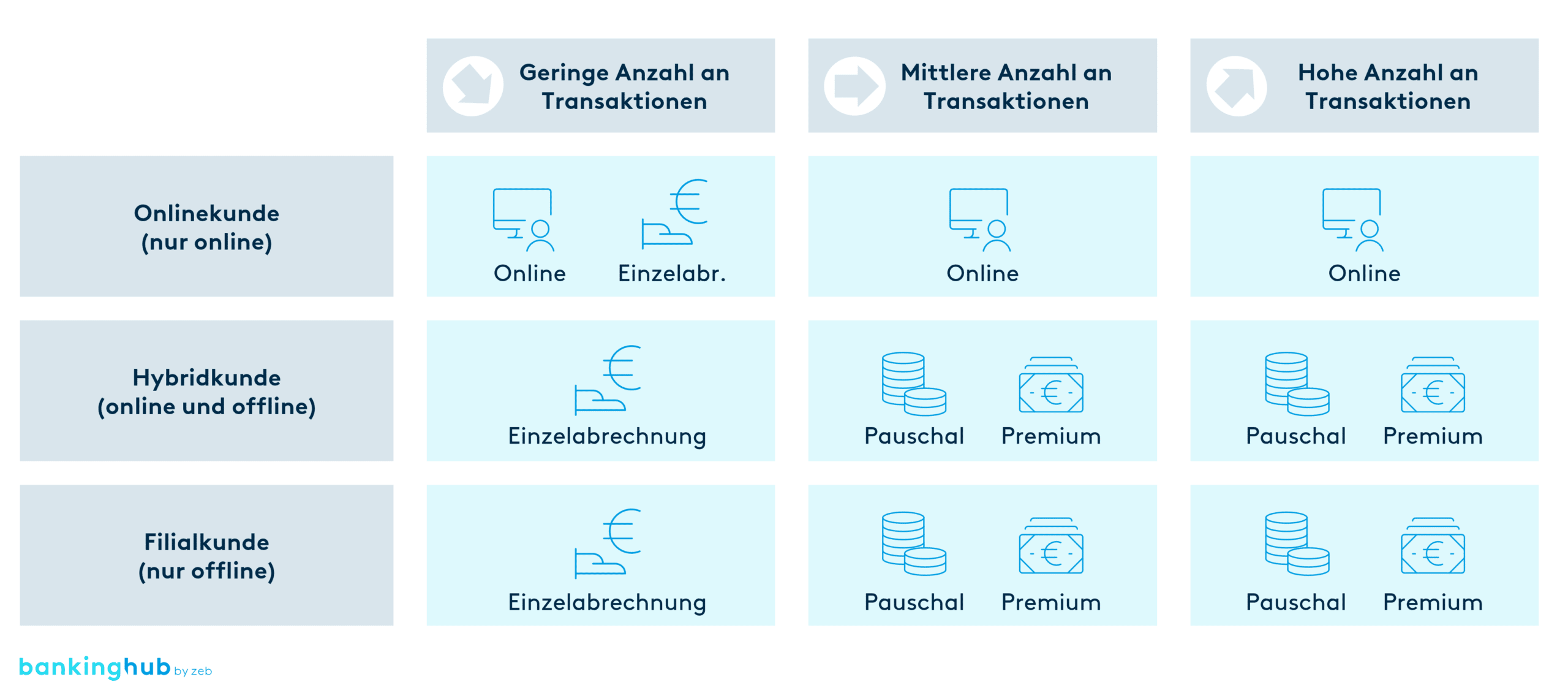

Durch die zunehmende Bedeutung digitaler Kanäle haben sich im Girokontomarkt in den letzten Jahren drei wesentliche private Nutzertypen gebildet. Für diese sollten in Abhängigkeit vom jeweiligen Transaktionsvolumen passgenaue Modelle bereitgestellt werden.

Die drei Girokontonutzertypen sind im Wesentlichen wie folgt charakterisiert:

- Onlinekunde (ca. 20 % bis 40 % des Kundenbestands)

- Hybridkunde (ca. 30 % bis 50 % des Kundenbestands)

- Filialkunde (ca. 20 % bis 30 % des Kundenbestands)

Die zeb-Projekterfahrung zeigt, dass eine pauschale Zuordnung von Nutzertypen zu Kontomodellen den unterschiedlichen Kundenbedürfnissen bei Weitem nicht gerecht wird. Neben dem Kundentyp ist vielmehr die Häufigkeit, mit der Bankdienstleistungen genutzt werden, wesentlich für die Ermittlung eines passenden Kontomodells.

Die folgende Matrixdarstellung zeigt die Kontomodelle, die je nach Kundentyp und Transaktionshäufigkeit infrage kommen.

Private Kontomodelle vertrieblich voneinander abgrenzen

Bei der preislichen Ausgestaltung des Kontenangebots empfehlen wir eine deutliche vertriebliche Abgrenzung der einzelnen Kontomodelle voneinander. Das Ziel ist dabei nicht die Abschöpfung etwaiger Zahlungsbereitschaften, sondern der wirksame Schutz vor einer Einordnung von Kunden in ein Kontomodell, das nicht für diese vorgesehen ist.

Die folgende Abbildung zeigt schematisch ein Kontenangebot mit einer entsprechenden Einordnung der Preise, das sich aus den Erfahrungen von zeb für die genannten Ziele eignet.

Drei bis vier Modelle, die je nach Bank individuell auf das vorhandene Kundenportfolio zugeschnitten werden, haben sich bewährt. Das auf der rechten Seite dargestellte Premiumkonto ist dabei eine optionale Weiterentwicklung des Pauschalkontos und schließt eine Gold-Kreditkarte ein.

Verbesserte Kundenbindung durch Data Analytics

Mit dem Aufbau und der Nutzung einer Pricing-Datenbank unterstützen Institute das übergreifende Ziel, ihr individuelles Kundenverständnis zu verbessern und es gewinnbringend bei der Produkt- und Preisoptimierung einzusetzen. Eine Pricing-Datenbank bietet darüber hinaus eine sehr gute Datengrundlage für den Einsatz innovativer Methoden wie z. B. Data Analytics und künstlicher Intelligenz. Hierbei bieten sich vor allem die Themenbereiche Kundenansprache sowie Kundenabwanderung an.

1) Zustimmungsprozesse mithilfe von Kanalaffinitäten verbessern

Durch ein BGH-Urteil vom April 2021 wird es für zukünftige Preisanpassungen notwendig sein, die aktive Zustimmung des Bankkunden einzuholen. Die Wahl des vom Kunden bevorzugten Ansprachekanals erweist sich dabei oft als ein wichtiger Erfolgsfaktor.

Damit die Ansprache kundenindividuell gesteuert werden kann, sollte zum einen ermittelt werden, welche Kanäle jeder Kunde bevorzugt. Zum anderen sollte das Wissen über diese Kanalaffinitäten konsequent genutzt werden. Die Affinitäten werden anhand der bestehenden Datenpunkte des einzelnen Kunden durch analytische Modelle errechnet. Sie weisen darauf hin, wie wahrscheinlich es ist, dass der Kunde den jeweiligen Kanal nutzt.

Auf Basis der ermittelten Kanalaffinitäten und im Zusammenspiel mit den jeweiligen Kanalkosten lässt sich die Ansprache der Kunden zielgerichtet steuern. So kann die Kundenzustimmung schnell und kosteneffizient eingeholt werden.

2) Abwanderungsgefährdete Kunden frühzeitig erkennen

Neben der Kundenansprache sind auch die Themen Kundengewinnung und Abwanderungsvermeidung von hoher Bedeutung. Oftmals wird hier ein starker Fokus auf die Gewinnung von Neukunden gelegt. Diese ist jedoch zumeist sehr kostenintensiv, vor allem durch den Einsatz hoher Neukundenprämien. Deshalb ist es umso wichtiger, Bestandskunden zu halten, um keine bestehenden Provisionserlöse zu verlieren.

Auch hier kann Data Analytics dabei unterstützen, Kunden, die möglicherweise abwandern werden, frühzeitig zu identifizieren. Dafür kommen selbstlernende Klassifikationsmodelle zum Einsatz, welche die Wahrscheinlichkeit ermitteln, dass der Kunde beispielsweise in den nächsten drei Monaten das Girokonto kündigt.

Dieses Wissen hilft vor allem im Vertrieb und in der Vertriebssteuerung dabei, den Fokus zunächst auf Kunden mit hoher Kündigungswahrscheinlichkeit zu legen und gezielt auf diese zuzugehen. Zusätzlich können die Informationen über die Kunden im Rahmen der bereits erwähnten Zustimmungsprozesse verwendet werden. Hier sollte beachtet werden, dass eine Preisanpassung gerade für Kunden mit hoher Kündigungswahrscheinlichkeit ein Anlass sein könnte, um final zu kündigen. In diesen Fällen ist oft ein persönliches Gespräch mit den Kundenberaterinnen und -beratern sinnvoll, das mit den Daten zielgerichtet vorbereitet werden kann.

PRICING-MASSNAHMEN FÜR KREDITINSTITUTE

Im Rahmen unserer BankingHub-Preismanagement-Reihe blicken wir mit Ihnen gemeinsam auf sechs Themenfelder im Pricing. Die Artikel werden wir nach veröffentlichen. Einen Überblick zur Themenreihe finden Sie hier:

3) Den Kunden nachhaltig durch datengetriebene Services an das Girokonto binden

Über die sog. datengesteuerte Personalisierung werden Transaktionsdaten der Kunden genutzt, um die Kundenbeziehung gezielt auszubauen, während gleichzeitig die finanzielle Situation des Kunden verbessert wird. In diesem Kontext können unterschiedliche Services an das Girokonto angebunden werden. Häufige Beispiele sind sog. PFM-Lösungen (Personal Financial Management) oder auch Spar- und Invest-Applikationen.

Am Beispiel von PFM-Lösungen soll im Folgenden kurz gezeigt werden, in welcher Form diese dem Kunden Nutzen bringen können:

- Abo-Tracker: Durch die Analyse von Abbuchungen unterschiedlicher Abo-Services (z. B. Netflix, Amazon Prime, Spotify, Amazon Music, Handelsblatt Online, FAZ etc.) werden Dienste identifiziert, die hohe Schnittmengen aufweisen. Der Kunde erhält einen Hinweis, welche Abonnements gekündigt werden können.

- Cashflow-Tracker: Einnahmen und Ausgaben werden überwacht und hochgerechnet. Schon bevor der Kunde in den Dispo-Kredit gerät, erhält er auf Basis seines typischen Nutzungsverhaltens einen Alert, um Gegenmaßnahmen zu ergreifen.

- Budget-Tracker: Kunden können sich für unterschiedliche Kategorien (z. B. Reisen, Essen, Unterhaltung) monatliche oder jährliche Budgets setzen und über den Tracker sicherstellen, dass diese eingehalten werden.

- Ziel-Tracker: Kunden können sich Spar- oder Ausgabenziele setzen und deren Zielerreichungsgrad regelmäßig überprüfen.

Die Nutzung und Aufbereitung von Kundendaten im Rahmen von Giroprojekten ist in den letzten Jahren zum Hygienefaktor geworden, und der nachhaltige Erfolg einer Preismaßnahme hängt maßgeblich davon ab, wie gut diese auf das Kundenportfolio der jeweiligen Bank zugeschnitten ist. Eine speziell auf diese Herausforderungen abgestimmte Pricing-Datenbank stellt sicher, dass eine Optimierung des Produkt- und Preisangebots auch nachhaltig zu einer Ertragssteigerung führt und wertvolle Kundenbeziehungen nicht gefährdet werden.

Der Einsatz von künstlicher Intelligenz zur weitergehenden Professionalisierung der Kundenansprache und gleichzeitigen Identifikation abwanderungsgefährdeter Kunden wird dabei in Zukunft eine tragende Rolle spielen. Insbesondere für die Stabilisierung und den Ausbau der Marktanteile einzelner Institute wird KI wesentlich sein. Um mehr darüber zu erfahren, wie Sie Ihr Girokontenangebot zukunftssicher aufstellen können, sprechen Sie uns gerne an!