Einholung der aktiven Zustimmung bleibt der Königsweg

Als Alternativen zur Einholung der aktiven Zustimmung bei den Kunden bleiben nur die Beendigung der Geschäftsbeziehung oder ein Rückzug auf die Rechtsauffassung des konkludenten Handelns bei den Kunden, die auch nach Ankündigung der AGB-Änderungen oder Preisanpassungen ihr Konto weiterhin nutzen (siehe auch “Konkludentes Handeln”: Wie Banken das BGH-Urteil umdeuten[1]).

Während bei der Kündigung des Kontos der Anspruch auf etwaige Rückzahlungen bestehen bleibt, ist die Annahme konkludenten Handelns noch mit Rechtsunsicherheiten besetzt. Als Königsweg dürfte somit unverändert die Einholung der aktiven Zustimmung von Kunden gelten.

Ziel: Hohe aktive Zustimmungsquoten bei möglichst geringem Aufwand

Die Herausforderung für Banken und Sparkassen liegt darin, über eine meist sehr heterogene Kundschaft hinweg eine hohe Zustimmungsquote zu erreichen und dabei den Aufwand möglichst gering zu halten. Schließlich geht es – vereinfacht betrachtet – bloß um ein simples Häkchen des jeweiligen Kunden. Die naheliegende Lösung ohne großen Aufwand: Einbindung der Zustimmungsmöglichkeit ins bestehende Onlinebanking. Das Problem könnte für die Banken und Sparkassen damit prinzipiell gelöst sein, wären da nicht zwei neue Probleme:

- Die Onlinebanking-Quote einiger Häuser ist – insbesondere aus Sicht geneigter FinTech-Enthusiastinnen und -Enthusiasten – geradezu erschreckend gering. Zumindest lässt sich vielfach ein wesentlicher Teil der Kundschaft über das Onlinebanking nicht erreichen.

- Die Umsetzung der Einbindung und dann auch der Zustimmung ist bei genauerem Hinsehen dann doch mehr als ein bloßes Häkchen. Insbesondere muss ein rechtssicherer Nachweis der Zustimmung durch die tatsächlichen Kunden erbracht werden können.

Da im Gegenzug auch ein rein papierner Prozess jegliche sinnvolle Aufwandsdimension auf Instituts- und Kundenseite sprengen würde, bleibt den Instituten nur der Weg in eine stärker multikanal gedachte und umgesetzte Lösung.

Lösung: Onlinezustimmung als zentraler Baustein eines Multikanal-Vorgehens

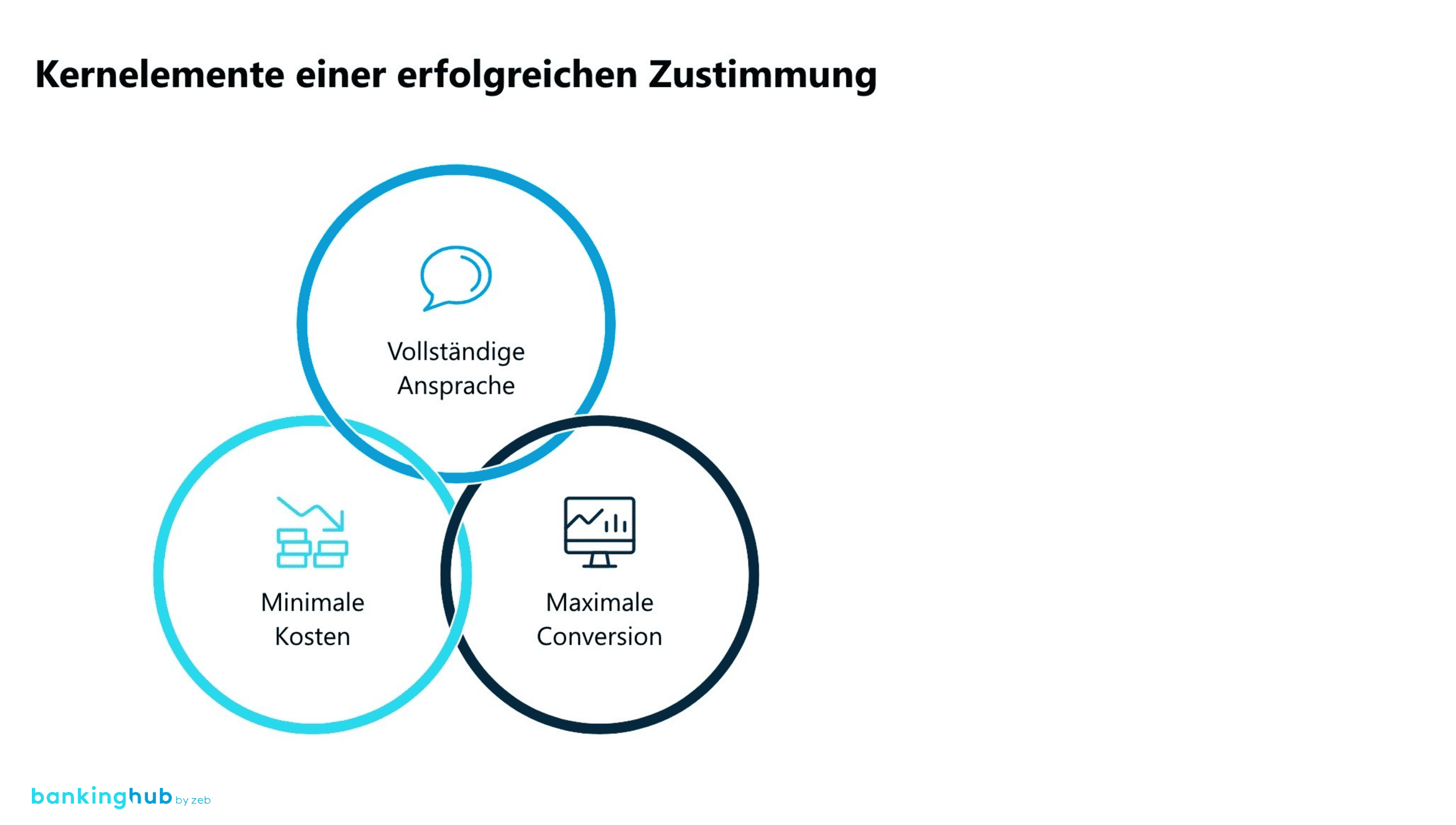

Die drei Kernelemente[2] einer zielführenden Zustimmungslösung lassen sich folgendermaßen klassifizieren:

- Vollständige Ansprache | Es sollen möglichst alle Kunden erreicht werden.

- Maximale Conversion | Die Erfassung soll für die Kunden möglichst einfach erfolgen.

- Minimale Kosten | Die Verarbeitung soll für die Bank/Sparkasse möglichst aufwandsfrei bleiben.

Die Aufmerksamkeit der Kunden ist ein knappes Gut – insbesondere bei einem rechtlich getriebenen Thema, das sich dem tatsächlichen und weitergehenden Interesse vieler Kunden entzieht. Die angesprochene Heterogenität in der Kundschaft der meisten Institute erfordert in diesem initialen Schritt der Ansprache ein hohes Maß an Kreativität und eine Vielzahl an Kanälen.

Grundsätzlich gilt: Viel hilft viel. Allerdings sollte mit Blick auf die Kosteneffizienz von einer vollständigen Ausschöpfung sämtlicher Ansprachemöglichkeiten abgesehen und in jedem Fall eine kaskadierende Abstufung von digital zu analog vorgesehen werden. Denn die digitale Ansprache ist meist mit sehr geringen Kosten versehen und bietet gleichzeitig die beste User Experience, um von einer digitalen Ansprache in eine digitale Zustimmung zu gelangen.

- Das Onlinebanking/ePostfach, die Website oder E-Mail sind dabei bevorzugte Kanäle.

- In einem nächsten Schritt könnten beispielsweise Callcenter unterstützend eingesetzt werden, um auf die bereits erfolgte Ansprache hinzuweisen.

- Schlussendlich kommt das klassische postalische Anschreiben zum Einsatz – in einer weiteren Eskalationsstufe ggf. sogar als Einschreiben.

- Der persönliche Besuch in der Filiale dürfte opportunistisch zum Einsatz kommen, falls der Kunde ohnehin gerade vor Ort ist. Alles muss letztlich dem Ziel dienen, überhaupt jeden Kunden zu erreichen – mit der Nebenbedingung, dies auf dem jeweils effizientesten Weg zu gewährleisten.

Die Tatsache, dass die Onlinebanking-Quoten teilweise noch gering sind, sich gleichzeitig aber die allgemeine Onlinedurchdringung in Deutschland Richtung 100 % bewegt, spricht für eine Zustimmungseinholung über einen digitalen Touchpoint (siehe Abbildung 2[3]) Die entsprechende Lösung sollte für alle Kunden erreichbar, die Zustimmung mit geringstmöglichem (Klick-)Aufwand verbunden sein. Vorteile eines solchen Verfahrens: Die Zustimmung ist rechtssicher dokumentiert und für Bank oder Sparkasse einfach zugänglich sowie digital weiterverarbeitbar.

Ausgestaltung: 96 % Conversion in wenigen Tagen möglich

- Die Lösung ist möglichst für alle Kunden erreichbar.

- Die Zustimmung ist mit geringstmöglichem (Klick-)Aufwand verbunden.

- Die Zustimmung ist rechtssicher dokumentiert und für die Bank/Sparkasse einfach zugänglich/weiterverarbeitbar.

Für eine umfassende Erreichbarkeit ist aufgrund der geringen Onlinebanking-Quote eine Lösung außerhalb des Onlinebankings erforderlich. Eine entsprechende separate Web-Applikation kann schnell und unkompliziert aufgesetzt werden, insbesondere wenn ein Hosting seitens Bank/Sparkasse in der Public Cloud nicht kategorisch ausgeschlossen wird. Die möglichst einfache Erreichbarkeit z. B. durch entsprechende URLs und bereitgestellte QR-Codes ist die Voraussetzung, die durch eine intuitive User Experience garniert werden muss, um letztlich die im Markt beobachtbaren Conversions größer 96 % innerhalb weniger Tage zu erreichen (vgl. Angaben zur zeb.zustimmung unter www.zustimmung.digital).

Die wenigen notwendigen Screens sind auf Basis der tatsächlichen Nutzungserfahrungen fortlaufend im Sinne der User Experience zu optimieren. Als zentrale Nebenbedingung ist die rechtssichere Dokumentation durch entsprechende Log-Files mitsamt Back-up-Strategien zu gewährleisten. Die grundsätzlich angestrebte „Leichtigkeit“ der Anwendung in der Umsetzung und im Betrieb stellt hierbei nicht zwingend einen Widerspruch zur Daten- und Rechtssicherheit dar, sondern ist in entsprechender Abwägung zu optimieren.

Zustimmungserfordernis dauerhaft als Touchpoint verstehen und nutzen

Bis zur Umsetzung einer Onlinezustimmungslösung für AGBs und das generelle Preisverzeichnis haben Banken und Sparkassen ihre Hausaufgaben erledigt und sind den rechtlichen Anforderungen nachgekommen. Zwei Umstände erfordern jedoch einen langfristigeren Blick auf das Thema Zustimmung:

- Das BGH-Urteil hat nicht nur Auswirkungen auf vergangene AGB- und Preisänderungen, sondern gilt auch für die Zukunft. Die nutzerfreundliche und damit Conversion-starke Einholung der Zustimmung ist folglich als dauerhafte Aufgabe zu verstehen und entsprechend prozessual und toolseitig zu implementieren.

- Wie so häufig geht mit regulatorischen oder rechtlichen Anforderungen auch die Möglichkeit einher, diese als Geschäftsmodell oder Differenzierungsmerkmal zu begreifen. Der Wegfall der Zustimmungsfiktion lässt sich abstrakter dem übergeordneten Thema der Datenhoheit des Users zuordnen. Die einfache und übersichtliche Verwaltung persönlicher Daten oder Zustimmungen zu Themen im Banking sowie darüber hinaus gewinnt an gesamtgesellschaftlicher Relevanz. Die Kunden nehmen die gewonnene Datenhoheit als Service wahr und sind im Gegenzug eher bereit, ihre Daten bewusst zu teilen. Daraus ergeben sich naheliegende Möglichkeiten, weitere Zustimmungen wie z. B. zur werblichen Kontaktaufnahme (innerhalb des Verbunds) einzuholen.

Konkreter nächster Use Case: Kundendaten spielend einfach erheben und aktualisieren

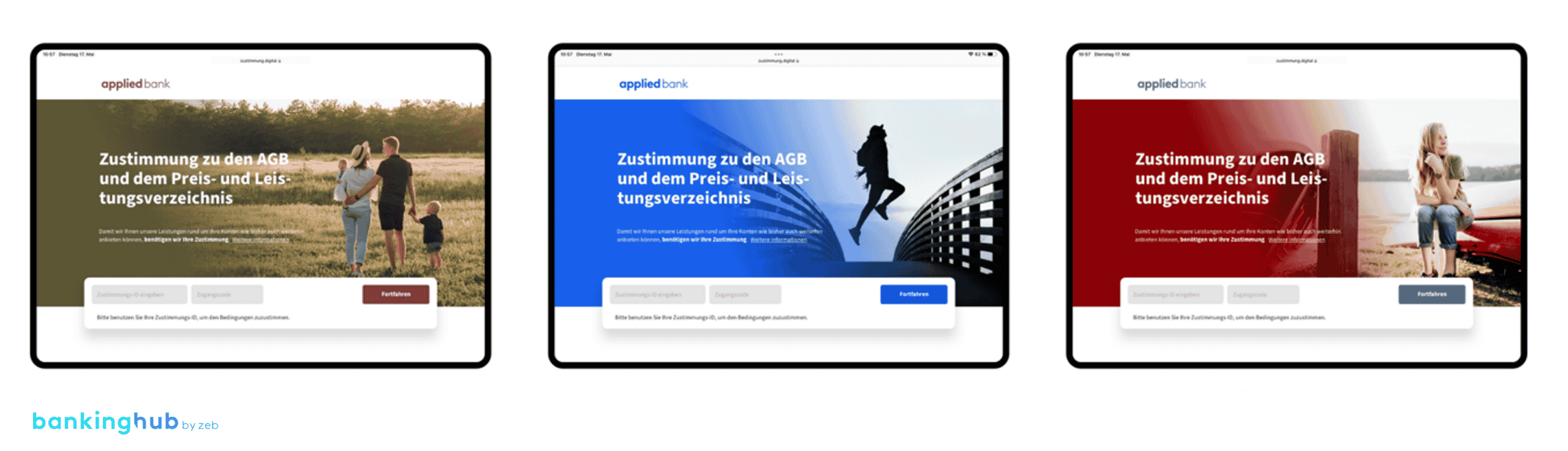

Spannende Anwendungsfälle, die durch die Möglichkeiten der Onlinezustimmungslösung unmittelbar in den Fokus geraten, sind die Verbesserung der (Kunden-)Datenqualität und der Aufbau eines ganzheitlichen Kundendatenmanagements. Verpackt als Profilpflege können Banken/Sparkassen von ihren Kunden zentrale Kundendaten bequem erheben, die bislang lediglich teilweise oder nur in mangelnder Qualität vorliegen (u. a. E-Mail-Adressen). Die Nutzenden/Kunden profitieren von der Übersichtlichkeit und der wahrgenommenen Datenhoheit (siehe Beispiele kundenindividuelle Designs[4])

Mittels intelligenter Auswertungen können Anlässe zu Datenänderungen entsprechend bei den Kunden adressiert werden – in einer medienbruchfreien Journey. Banken und Sparkassen werden auf Basis der verbesserten Datenqualität ihr Banking- und Serviceangebot zielgerichteter und reibungsfreier ausgestalten können.

Unabhängig davon, ob eine Bank oder Sparkasse letztlich nur den gesetzlichen Rahmen erfüllt oder das Thema weiter fasst – der Wegfall der Zustimmungsfiktion bringt in jedem Fall den notwendigen Handlungsbedarf, um neue Wege zu beschreiten und schnelle Lösungen kundenorientiert umzusetzen. Die Erfahrungswerte aus diesem Prozess werden sich in Zukunft vor allem innerhalb der fortlaufenden digitalen Transformation noch als hilfreich erweisen.