BGH-Urteil zur Zustimmung bei Preisanpassungen

Regelmäßige Preisanpassungen sowie die Optimierung der Kontomodellarchitekturen für Privat- und Firmenkunden gehören seit vielen Jahren zu den regelmäßigen Projekten bei Banken und Sparkassen.

Bisher galt für Preisveränderungen die sogenannte Zustimmungsfiktion: Sobald Kunden über die neuen Preise informiert worden sind, galt Schweigen als Zustimmung, und die Preisanpassung wurde nach acht Wochen wirksam.

Die stillschweigende Zustimmungspraxis hat der Bundesgerichtshof am 27. April 2021 unterbunden:

Die entsprechenden Klauseln in den allgemeinen Geschäftsbedingungen (AGB) wurden mit diesem Urteil für unwirksam erklärt und gestrichen. Dies impliziert nicht nur, dass Kunden Preiserhöhungen aktiv zustimmen müssen (Streichung der Zustimmungsfiktion), sondern auch, dass auf diese Weise zustande gekommene Preiserhöhungen unwirksam sind.

Dadurch rückt die Einholung der Kundenzustimmung sowohl zu den aktualisierten AGB als auch zu Preisanpassungen von wiederkehrenden Zahlungen, die mit der AGB-Klausel begründet werden (z. B. Konto-, Depot- und Schließfachentgelte), immer mehr in den Fokus.

Identifikation der richtigen Kanäle für die Kundenzustimmung

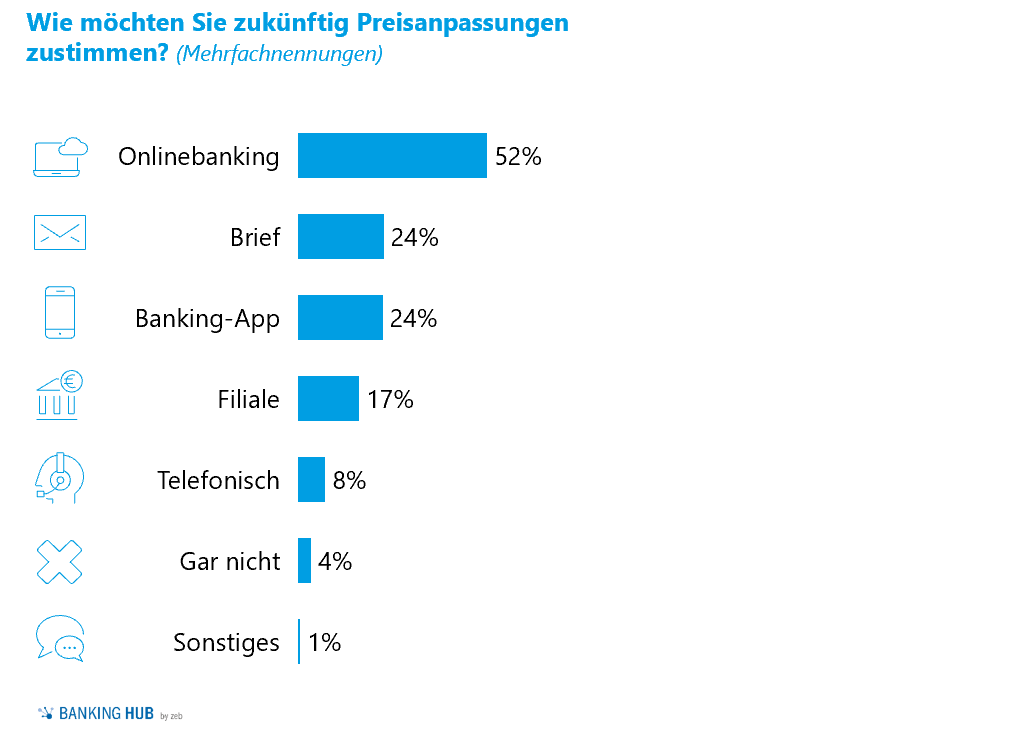

In einer von zeb unmittelbar nach dem BGH-Urteil durchgeführten Onlineumfrage zeigte sich, dass 52 % der über 2.100 befragten Verbraucherinnen und Verbrauchern zukünftigen Preisanpassungen bevorzugt über das Onlinebanking zustimmen möchten (s. Abbildung 1).

Zehn Monate Zustimmungslösung in Deutschland

Auf das Urteil des Bundesgerichtshofs, das für viel Aufmerksamkeit und Handlungsbedarf gesorgt hat, haben Banken und Sparkassen verschieden reagiert. Auch deren Rechenzentren zeigten Unterschiede bezüglich der Schwerpunktsetzung und des weiteren Vorgehens.

Gleichwohl haben sich in den letzten Monaten einige Kernerkenntnisse zur Einholung der Kundenzustimmung herauskristallisiert:

- Eine umfassende Planung des Zustimmungsprozesses ist essenziell, um Verzögerungen und Verwirrungen bei Kunden zu vermeiden – beginnend mit der Planung des Kanalmix über die Kapazitäts- und Zeitplanung bis hin zum Umgang mit Kunden, welche die Zustimmung verweigern bzw. auf eine schriftliche Ansprache nicht reagieren.

- Die intensive Einbindung des Vertriebs steigert die Zustimmungsquoten signifikant. Im Rahmen der eingangs erwähnten Umfrage unter Verbraucherinnen und Verbrauchern zeigte sich, dass diese durchaus bereit sind, für umfassende Serviceleistungen Preisanpassungen zu akzeptieren.

- Ein kunden- und segmentspezifisches, aber dennoch konsequentes Vorgehen ist nötig, um einerseits besonders potenzialträchtige Kunden nicht zu verärgern und andererseits Verweigerer nicht zu subventionieren. Hartnäckigkeit lohnt sich hierbei. So sollte bei Offlinekunden zeitnah in die Nachtelefonie eingestiegen und jeder Kundenkontakt für die Einholung der Zustimmung genutzt werden.

- Die Investition in eine leistungsstarke Zustimmungslösung zahlt sich aus. Einerseits durch höhere Zustimmungsquoten in kürzerer Zeit und damit höheren Erträgen, andererseits anhand von Kosteneinsparungen mit wegfallenden Druck- und Versandkosten dank Onlinedownload der relevanten Unterlagen – gerade auch unter Umwelt- und Nachhaltigkeitsaspekten ein wichtiger Faktor.

- Die Rücklaufquoten sind dabei je nach Kanal sehr unterschiedlich. Über den Onlinekanal wurden oftmals innerhalb weniger Tage fast alle Kunden erreicht. Insgesamt kann man sagen, dass Kunden in großem Maße bereit sind, ihre Zustimmung zu neuen Preisen und Leistungen zu erteilen.

Die Rechenzentren der großen Regionalbanken in Deutschland haben schnell reagiert und eigene Zustimmungslösungen entwickelt, welche den Fokus insbesondere auf die Einholung der Zustimmung zu neuen den AGB legen.

Banken und Sparkassen haben ergänzend dazu vermehrt Zusatzwünsche geäußert – beispielsweise im Rahmen der AGB-Zustimmung auch gleich eine eine Zustimmung zur Preisanpassung bei mehreren Produkten, ggf. mit Modellauswahl, einzuholen. Ein weiterer Punkt, der immer wieder genannt wurde, war die fehlende Möglichkeit der Individualisierung.

Kundenzustimmung – jetzt entdecken, wie einfach es geht!

Zustimmungslösung von zeb

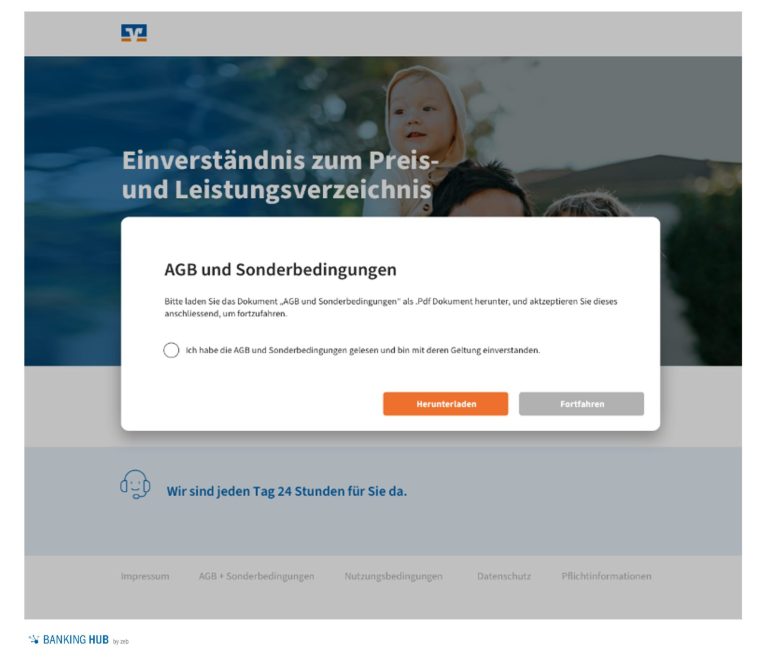

zeb hat basierend auf den kundenindividuellen Bedürfnissen gemeinsam mit zeb.applied[1] eine eigene innovative und flexibel einsetzbare Zustimmungslösung entwickelt. Diese deckt die Anforderungen der Banken umfassend ab und ist auch für die Endanwenderinnen und -anwender durch einfache Nutzung mehrwertstiftend.

Die Zustimmungslösung ist schrankfertig und kann sowohl für Sparkassen als auch Genossenschaftsbanken sofort eingesetzt werden. Eine Verwendung für Groß- und Privatbanken ist unter den individuellen Systemvoraussetzungen ebenfalls möglich.

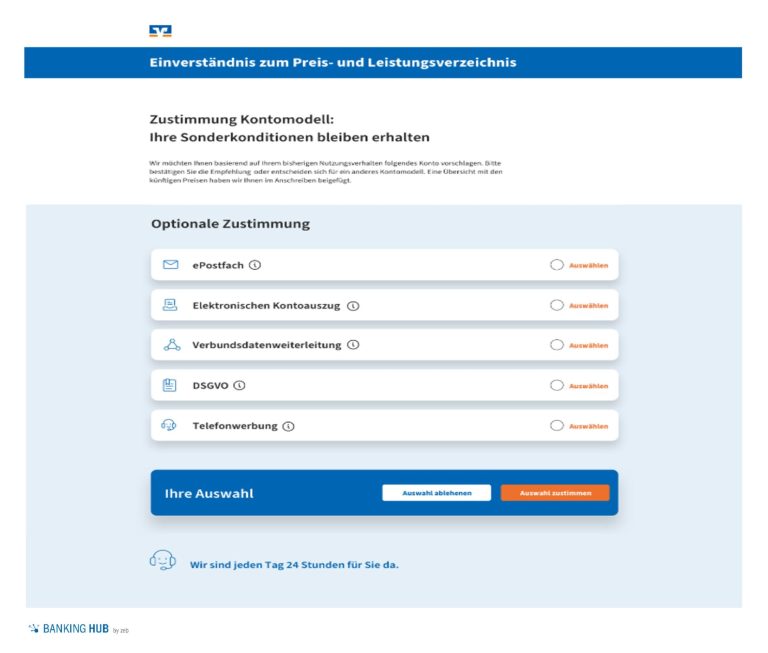

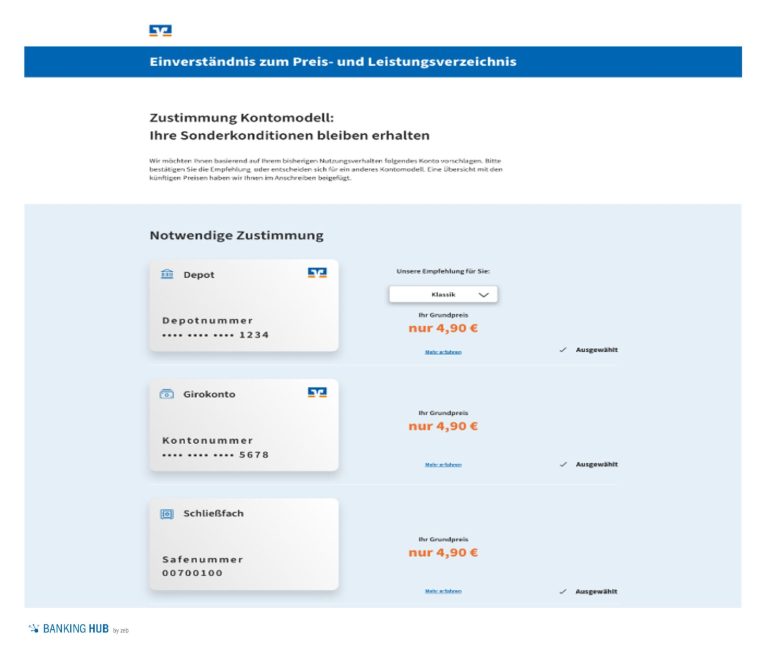

Durch zahlreiche Individualisierungsmöglichkeiten wird sichergestellt, dass sich die Anwendung nahtlos in das „Look-and-feel“ der jeweiligen Bank oder Sparkasse einfügt. Ergänzend zu erwähnen ist die Adaption an mehrere unterschiedliche Preisanpassungen oder weitere Verträge wie die Einwilligung zur Datennutzung (vorbehaltlich der rechtlichen Prüfung).

Des Weiteren ist es möglich, eine enge Verzahnung mit dem zeb.Hausbankbonus herzustellen und etwaige Bonifikationen direkt im Zustimmungsprozess anzeigen zu lassen. Grundsätzlich können Preise kundenindividuell ausgewiesen und nur den Kunden betreffende Preisänderungen dargestellt werden.

Darüber hinaus ist eine individuelle Steuerung der einzubeziehenden Kunden ebenso möglich wie ein Abgleich bezüglich bestimmter Kriterien wie z. B. der Nutzung des elektronischen Postfachs.

Auch Kunden ohne Onlinebanking-Zugang können die Zustimmungslösung von zeb mittels QR-Code oder durch Eingabe der Zustimmungs-ID nutzen. Alle erforderlichen Unterlagen sind in den Onlineprozess eingebunden und so für die Kunden abrufbar. Selbstverständlich ist die Integration in die bestehenden Banksysteme zu jeder Zeit sichergestellt.

Die Anwendung wird durch entsprechende Abfragen automatisiert aus dem Kernbanksystem mit Inhalten befüllt und spielt die durch die Nutzerinnen und Nutzer eingegebenen Informationen unmittelbar in das Kernbanksystem zurück.

Erste Erfahrungswerte von Nutzern der zeb Zustimmungslösung zeigen, dass der Prozess gut funktioniert und die Kunden sehr schnell ihre Zustimmung erteilen.

In Summe kann die Zustimmungslösung flexibel für Preisanpassungen genutzt und individuell erweitert werden. Dies führt in Verbindung mit der Einbettung in einen ganzheitlichen Prozess zu hohen Zustimmungswerten in kurzer Zeit und damit zu nachhaltig höheren Erträgen.

BankingHub-Newsletter

„(erforderlich)“ zeigt erforderliche Felder an

Fazit zur Zustimmungslösung gemäß BGH-Urteil

Zusammenfassend lässt sich sagen, dass das BGH-Urteil weitreichende Folgen für Banken und Sparkassen hat, welche sich aber bei genauerer Betrachtung allesamt als lösbar erweisen.

In vielen Fällen wird deutlich, dass die Einholung der Kundenzustimmung entgegen vorheriger Befürchtungen einfacher zu sein scheint als gedacht. Kunden sind durchaus bereit, den neuen AGB und Preisen zeitnah zuzustimmen, wenn diese transparent dargelegt sowie begründet werden und der Zustimmungsprozess kundenfreundlich gestaltet ist. Die damit einhergehenden Prozesskosten sind nicht zu unterschätzen und verursachen einen hohen Aufwand.

Gleichwohl ist es notwendig, den Zustimmungsprozess vor Start der Kundenansprache dezidiert zu durchdenken und auch den Einsatz der passenden Zustimmungslösung zu evaluieren. Bei Beachtung dieser Punkte können Zustimmungskampagnen effizient und in kurzer Zeit durchgeführt werden, um so Rechts- und Ertragssicherheit zu gewährleisten.

Unsere Expertise für Ihre Kundenzustimmungslösung

zeb unterstützt Sie gerne bei Ihrer Zustimmungslösung

[1] zeb.applied verfügt als Digitaltochter von zeb über umfangreiche Erfahrung und Kompetenz bei der Entwicklung und dem Betrieb von digitalen Lösungen. Beispielhaft zu nennen sind hier der zeb.Hausbankbonus (Kundenloyalitätsprogramm), der Kontofinder oder mobile Bankinganwendungen.

Weitere Informationen finden Sie unter zeb-applied.com.