Digitaler Push durch COVID-19-Pandemie im Finanzsektor

Neben einer Betrachtung des Fortschritts der digitalen Transformation spiegeln die Studienergebnisse den besonderen Einfluss der COVID-19-Krise wider.

Wie für viele Branchen auch war COVID-19 für die Finanzindustrie erneut ein echter Weckruf in puncto Digitalisierung. 75 Prozent der an der Studie Teilnehmenden sehen in diesem Push zum Onlinebanking einen bleibenden Effekt. Bereits jetzt sind deutlich mehr digitale Serviceleistungen online verfügbar als noch vor einem Jahr.

Aber das ist eben nur eine Facette der digitalen Transformation. Es geht auch um ganz neue Geschäftsmodelle, fernab des reinen Bankings. Hier wollen sich zwei Drittel der Banken engagieren, nur mangelt es noch an Know-how und Erfahrung. Auch die derzeit fehlenden Business-Cases auf diesem Gebiet legen die Vermutung nahe, dass das angenommene Potenzial, nach dem viele Finanzinstitute suchen, nicht vorhanden ist.

Studienergebnisse interaktiv erleben

Die genauen statistischen Auswertungen finden Sie in unserem Online-Studien-Tool:

Zum Digital Pulse Check Dashboard des Digital Services Hubs

Digitale Transformation europäischer Banken: Studie zeigt, es mangelt an Umsetzungsgeschwindigkeit und Fokussierung

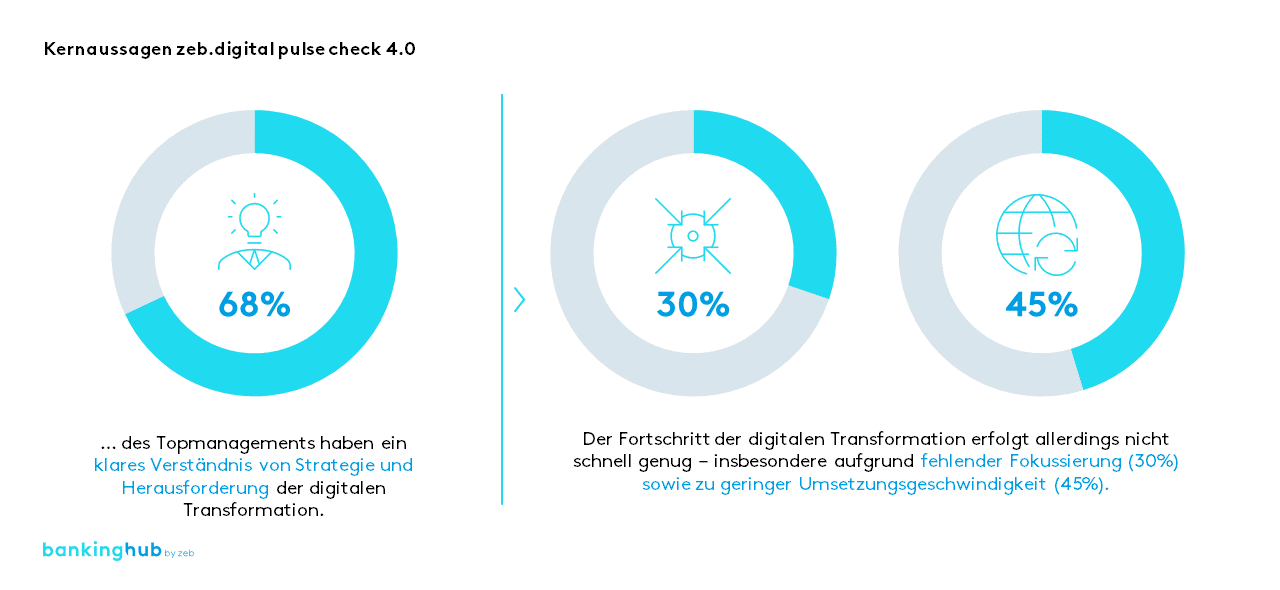

Banken setzen auf eine ambitionierte digitale Transformation, bremsen sich aber teilweise selbst aus, denn es mangelt an Umsetzungsgeschwindigkeit und Fokussierung. So verfügen 68 Prozent des Topmanagements der in der Studie befragten Banken über ein klares Verständnis zur Strategie und Herausforderung der digitalen Transformation. Der Fortschritt der digitalen Transformation erfolgt allerdings nicht schnell genug.

Abbildung 1: Digitale Transformation europäischer Banken: Kernaussagen

Abbildung 1: Digitale Transformation europäischer Banken: KernaussagenIn den Köpfen der Entscheidungstragenden ist die Digitalisierung angekommen, jedenfalls was die eigene Branche betrifft. 84 Prozent der in der Studie befragten Banken beschäftigen sich regelmäßig und systematisch mit Kundenverhalten, Innovationen und neuen Technologien. Jedoch sucht nur ungefähr ein Drittel (31 Prozent) den Erfahrungsaustausch über die Finanzindustrie hinaus.

Aber auch bei den Teilnehmenden, bei denen schon ein Handlungsbedarf für die nächsten 3–5 Jahren mit konkreten Zielen, Maßnahmen und Verantwortlichkeiten hinterlegt ist bzw. bei denen in den meisten Bereichen schon Herausforderungen und Handlungsbereiche definiert wurden, wirkt die mangelnde Fokussierung und Priorisierung wie ein Hemmschuh. Dies zeigt: Wer einfach nur eine ellenlange Liste an Digitalprojekten aufsetzt und lostritt, verstolpert sich am Ende. Überraschenderweise scheitert die Digitalisierung für die Banken offenbar nicht am Budget. Denn in den Transformationskosten sehen nur 17 Prozent das größte Hindernis. Die maßgeblichen Herausforderungen in der Trenderkennung und -bewertung liegen in der Umsetzungsgeschwindigkeit sowie Fokussierung und Priorisierung.

Digitalisierung der Banken: Herausforderungen bei der Erschließung neuer Geschäftsfelder

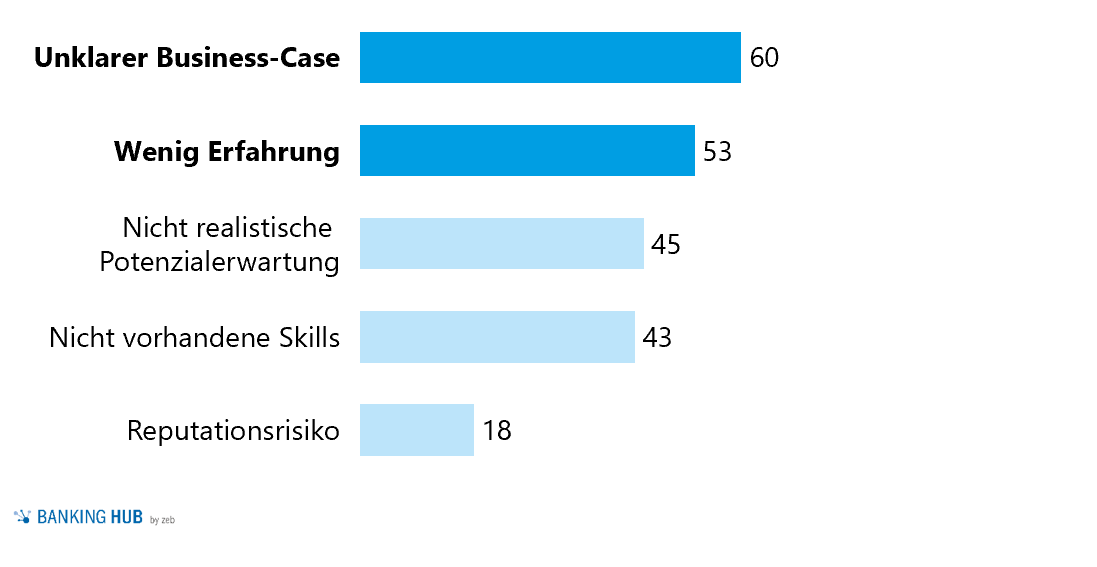

Die größten Herausforderungen bei der Erschließung neuer Geschäftsfelder sehen die in der Studie befragten Banken in unklaren Business-Cases und wenig Erfahrung.

Abbildung 2: Herausforderungen bei der Erschließung neuer Geschäftsfelder (in %)

Abbildung 2: Herausforderungen bei der Erschließung neuer Geschäftsfelder (in %)Letztlich sollte, wer ins Plattform-Business einsteigen will, dies nicht um der Digitalisierung willen tun, sondern verbunden mit einem klaren Business-Case einen USP entwickeln. Es gibt bereits einige Positivbeispiele, in denen Banken gemeinsam mit der Kommune, mit Hochschulen oder sogar Pflegediensten ein digitales Geschäft auf die Beine gestellt haben. Verständlicherweise herrscht hier aber noch eine gewisse Unsicherheit: 45 Prozent der Banken sehen die Gefahr von unrealistischen Potenzialerwartungen.

Prozesse, Daten, IT: Für die bankinternen Abläufe droht den europäischen Banken noch ein Gelb-Rot

Beim Fußball würden wir von einer guten ersten Halbzeit sprechen. Immerhin haben es die Banken geschafft, mehr als drei Viertel ihrer Produkte online abschlussfähig zu machen. Im Vergleich zur letzten Studie aus dem Jahr 2018 bedeutet dies eine Steigerung in den meisten Segmenten. Bei Giro- und Sparkonten waren es beispielsweise vor zwei Jahren noch 34 Prozent, und aktuell bieten 47 Prozent der Banken den Abschluss eines Girokontos online an. Aber was wäre eine Halbzeitpause ohne Kritik vom Trainer in der Kabine? Die unterdurchschnittliche Onlineabschlussfähigkeit von Baufinanzierungen zeigt, dass Banken hier noch viel Potenzial ungenutzt lassen und komplexere Produkte offenbar für eine digitale Umsetzung noch zu schwierig erscheinen.

Wie wichtig Daten für Unternehmen sind, ist weithin bekannt. Das lässt sich im Prinzip auch auf Banken übertragen, nur dass sich die intelligente Auswertung von Daten meist auf vertriebliche Zwecke beschränkt. Nur 16 Prozent sehen die Optimierung des Betriebs als Anwendungsfall. Die Erfahrungen von zeb zeigen jedoch, dass gerade hier mehr als 60 Prozent der Potenziale mit Ergebniswirkung liegen

Gerade hier ließen sich nochmals spürbare Effizienzpotenziale für die Digitalisierung heben, die ungleich höher wären und mehr Gewinn bringen würden. Die Hemmnisse sind vielfältig. Zum anderen beklagen 43 Prozent der Banken das fehlende Know-how, 40 Prozent verfügen nicht über die technische Infrastruktur, um Data Analytics einzusetzen, und 60 Prozent sehen in den geltenden Datenschutzbestimmungen die größte Hürde.

Die digitale Transformation stellt hohe Anforderungen an die IT der Banken Europas

Digitalisierung ist zum größten Teil IT-getrieben. Das bekommen viele Banken gerade zu spüren, denn sie erkennen, dass hier oft ein Engpass besteht. Nur 39 Prozent der Befragten sind zufrieden mit der Leistung der eigenen IT.

Bei 32 Prozent bewegen sich die Releasezyklen zwischen vier und sechs Monaten. Die Beschleunigung der Releasezyklen erfordert dabei oftmals eine kostspielige Modernisierung der bestehenden Legacy-IT-Architekturen, die Adaption der Entwicklungsmethoden sowie eine komplexe organisatorische Transformation.

Management & Organisation: Es mangelt noch an digitalen Skills

In einem anpassungsfähigen Unternehmen sollen Menschen freiwillig neue Rollen und Funktionen einnehmen, Eigeninitiative zeigen und verantwortlich handeln. Das funktioniert nur, wenn sie Vorbilder haben, die danach handeln, ihnen Vertrauen entgegengebracht wird und eine positive Feedbackkultur zur Veränderung ermutigt.

Die Wirklichkeit der Digitalisierung der Banken scheint davon noch weit entfernt zu sein. Nur 19 Prozent der Befragten sind überzeugt, dass die meisten ihrer Führungskräfte als Digital Leader gelten könnten.

Grundsätzlich sind agile Arbeitsmethoden in den Banken angekommen. Sie werden hauptsächlich im Bereich Change und Innovation sowie an der Kundenschnittstelle eingesetzt. Darüber hinaus wird cross-funktionale Zusammenarbeit bei über der Hälfte der Banken gelebt.

Für den Erfolg einer digitalen Transformation wäre es wichtig, die gesamte Organisation danach auszurichten.

Fazit aus der Studie zeb.digital pulse check 4.0

Insgesamt fällt bei der Betrachtung der Digitalisierung der Banken auf: An digitalen Strategien und der Einsicht, dass eine Transformation breit angelegt sein muss und zahlreiche Facetten wie Organisation, Prozesse und Bank-IT ineinandergreifen müssen, um erfolgreich zu sein, mangelt es auf Managementebene nicht. Jedoch binden viele Banken ihre Mitarbeitenden noch nicht stark genug in die digitale Transformation ein, die eben nicht nur technisch, sondern auch kulturell eine tief greifende Veränderung darstellt.

Ein wenig Mut gehört jedoch dazu, um die digitale Transformation erfolgreich zu schaffen. Mut, weil es bedeutet, nicht nur Produkte online anzubieten, sondern auch die Prozesse zu digitalisieren sowie die Mitarbeitenden und Manager/-innen mit einem neuen Skill-Set auszustatten.

Noch mutiger müssen Banken sein, die sich außerhalb ihrer Komfortzone bewegen wollen, also eine erhebliche Erweiterung ihres Geschäftsmodells ggf. auch jenseits der Finanzbranche anbieten möchten. Aber auch hier kann es sich am Ende auszahlen, zur richtigen Zeit etwas gewagt zu haben. Dafür sind allerdings neben einer guten Geschäftsidee langfristige Investitionswilligkeit und die Bereitschaft, für den Erfolg umfangreiche Veränderungen im Kerngeschäftsmodell der eigenen Bank in Kauf zu nehmen, wichtig.

Studienheft zur Digitalisierung europäischer Banken

Unser interaktives Studienheft mit allen Ergebnisdetails können Sie sich hier kostenlos herunterladen:

Zum Studienpapier zeb.digital pulse check 4.0