Welche Modellierungsansätze gibt es?

Wie lassen sich traditionelle Modelle einsetzen?

Zur Bewertung von Zinsderivaten existieren verschiedene Ansätze, beispielsweise geschlossene analytische Modelle, numerische Verfahren, Finite-Differenzen-Methoden sowie datenbasierte Ansätze. In der Finanzindustrie wird häufig das in den 1990er-Jahren entwickelte Hull-White-Modell genutzt. Als Vorteile des Modells gelten dessen Effizienz, Nachvollziehbarkeit und die Berücksichtigung der sogenannten Mean Reversion, d. h. der Tendenz kurzfristiger Zinssätze, zu einem langfristigen Mittel zurückzukehren.

Allerdings besitzt das Hull-White-Modell auch einige Schwächen: Es ist ein Einfaktormodell, wodurch komplexe Marktdynamiken nicht vollständig erfasst werden können. Des Weiteren basiert es auf der Annahme einer Normalverteilung der Marktzinsen, was eine Unterschätzung von Extremereignissen und eine begrenzte Berücksichtigung von Strukturbrüchen (bspw. Negativzinsen) bedingt. Vor allem für exotische Derivate oder in Zeiten hoher Volatilität sind numerische Methoden wie Monte-Carlo-Simulationen die bessere Alternative. Letztendlich stoßen jedoch auch diese Modelle an ihre Grenzen, da sie deutlich zeitaufwendiger und rechenintensiver sind.

Welche Möglichkeiten gibt es für den Einsatz von KI?

Ein vielversprechender alternativer Ansatz ist der Einsatz von KI, insbesondere ML. Im Wesentlichen bezeichnen diese Schlagworte neue Technologien, bei denen Rechenkerne in die Lage versetzt werden, aus Daten zu lernen und Muster zu erkennen, ohne explizit dafür programmiert worden zu sein. Während KI im Allgemeinen auf eine Nachbildung der menschlichen Intelligenz abzielt, konzentriert sich ML auf die Entwicklung von Algorithmen, die selbst Modelle erstellen und verbessern können, um ein komplexes Problem zu lösen oder eine Vorhersage zu treffen.

Für die Bepreisung komplexer Produkte können Algorithmen auf Grundlage von Deep Learning (DL) Vorteile bieten. DL ist ein Teilgebiet des maschinellen Lernens, welches auf künstlichen neuronalen Netzwerken basiert und speziell für die Verarbeitung großer und komplexer Datenmengen entwickelt wurde. Der DL-Architektur liegen mehrschichtige Netzwerke (sogenannte Deep Neural Networks) zugrunde, die abstrakte Abhängigkeiten erkennen, wodurch die Analyse von komplexen Mustern ermöglicht wird. Die Funktionsweise neuronaler Netzwerke ist in diesem Artikel umfassend aufbereitet.

Was sind hybride Modelle?

Eine der am häufigsten kritisierten Schwächen von neuronalen Netzwerken ist deren mangelnde Erklärbarkeit („Blackbox-Charakter“), da die Entscheidungsprozesse innerhalb der Architektur kaum nachvollziehbar sind. Von großer Bedeutung ist dies in streng regulierten Branchen wie dem Finanzwesen, in denen eine Nachvollziehbarkeit der Modellierung zwingend erforderlich ist. Eine mögliche Lösung stellt ein hybrides Modell dar, welches traditionelle Methoden und DL kombiniert. So kann ein etabliertes mathematisches Modell wie das Hull-White-Modell um maschinelles Lernen erweitert werden, um sich dynamisch an Marktdaten anzupassen und dennoch interpretierbar zu bleiben. Dies kann beispielsweise durch das Trainieren eines Algorithmus zur Ableitung von Modellparametern, einen sogenannten Deep-Calibration-Ansatz, erfolgen.

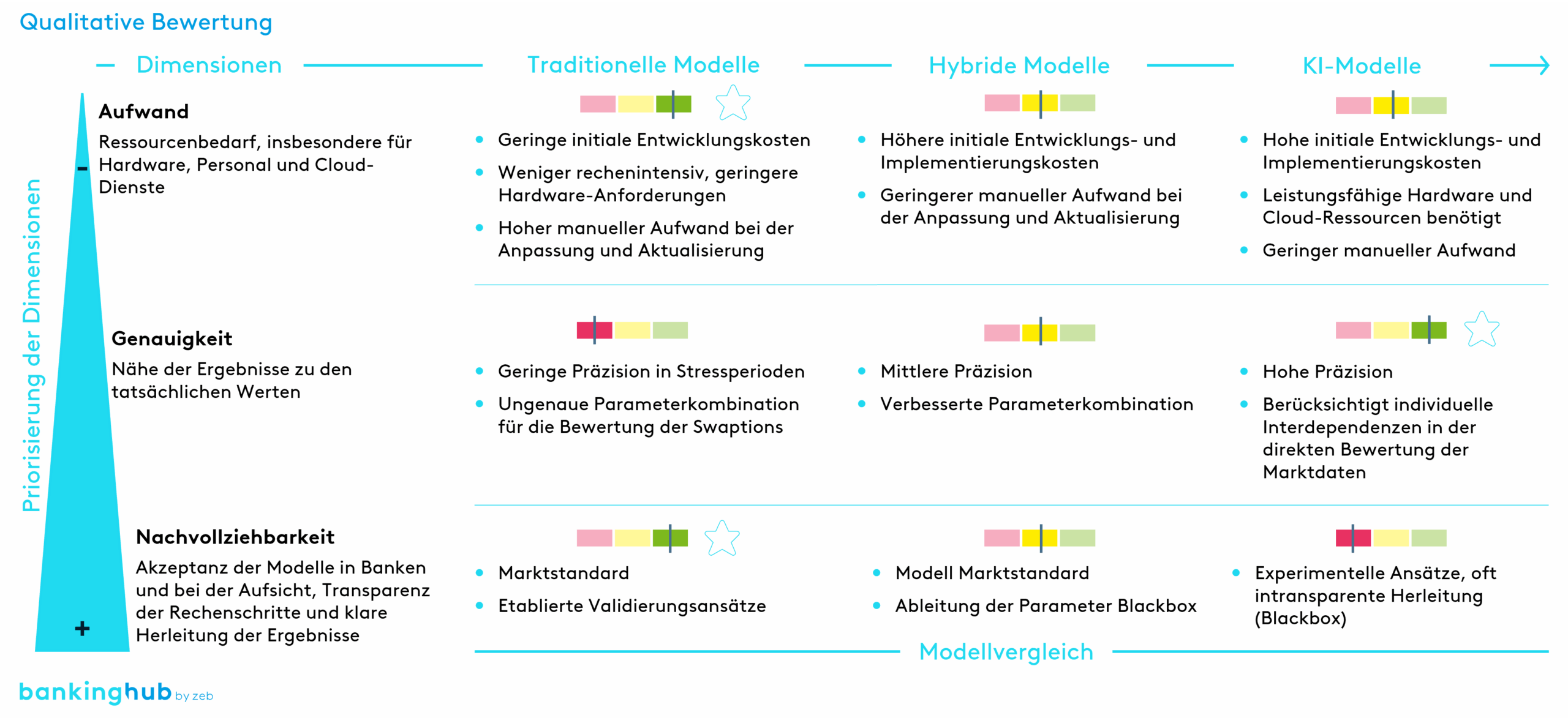

Die folgende Abbildung fasst die qualitative Bewertung der Ansätze zusammen.

Abbildung 1: Qualitative Bewertung der Modellansätze

Abbildung 1: Qualitative Bewertung der ModellansätzeHybride Modelle vereinen daher das Beste aus traditionellen Ansätzen und moderner KI. Der Hauptvorteil ist die verbesserte regulatorische Akzeptanz aufgrund der Bewahrung des geschlossenen analytischen Modells. Zudem bieten kombinierte Modelle eine größere Fähigkeit zur Anpassung an kurzfristig veränderte Marktbedingungen, da sie stetig neu kalibriert werden.

Insbesondere bei Strukturbrüchen, also plötzlichen Regimeänderungen in den Daten, können hybride Modelle ihre Stärken ausspielen, da sie sowohl historisches Wissen bewahren als auch neue Muster flexibel integrieren können. Zusätzlich kann durch die Effizienz des maschinellen Lernens Zeit eingespart werden, vor allem bei der automatisierten Berechnung von Inputfaktoren, welche in das traditionelle Modell einfließen. Auf der anderen Seite des Spektrums können die Kosten für das Training der KI-Komponenten hoch sein, besonders bei komplexen Datenstrukturen. Nicht zuletzt erfordert die Erstellung hybrider Modelle Fachwissen in den Tiefen der Finanzmathematik und in Computer-Engineering, was die Implementierung anspruchsvoller macht.

Testrechnung: Wie lässt sich die Modellierung durchführen?

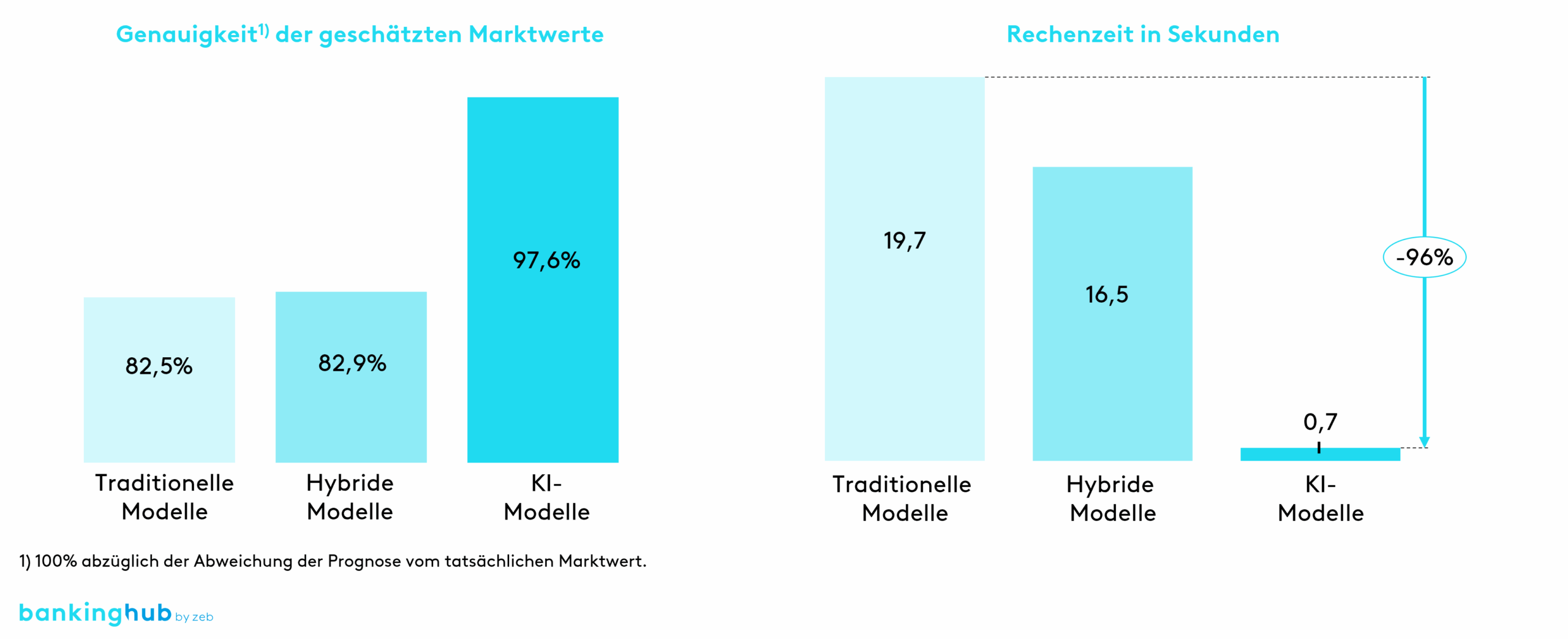

Um die Leistungsfähigkeit verschiedener Modellierungsansätze zur Schätzung von Marktpreisen zu evaluieren, wurden umfangreiche Testrechnungen für Payer Swaptions auf den 12M Euribor in einer Stressphase (Coronapandemie) durchgeführt. Dabei diente die Prognosegenauigkeit als zentrale Metrik, mit der überprüft wurde, wie nah die modellbasierten Preisabschätzungen an den tatsächlichen Marktpreisen liegen. Die Ergebnisse sind in der folgenden Abbildung dargestellt.

Abbildung 2: Ergebnisse Testrechnung

Abbildung 2: Ergebnisse TestrechnungDer traditionelle Ansatz, ein Hull-White-Modell, zeigt eine solide, aber begrenzte Präzision. Marktpreise lassen sich insgesamt zuverlässig schätzen (Genauigkeit bei 82,5 %), doch in der betrachteten Stressphase kommt das Modell an seine Grenzen. Eine wesentliche Einschränkung ergibt sich aus der Verwendung einer festen Modellparameterkombination (α als Geschwindigkeit der Mean Reversion und σ als Volatilität des kurzfristigen Zinssatzes), wodurch das Modell nicht alle Marktbedingungen adäquat abbilden kann.

Ein alternativer hybrider Ansatz kombiniert das traditionelle Modell mit Methoden der Deep Calibration unter Einsatz neuronaler Netze. Dies führt zu einer leicht verbesserten Modellierung, wobei die Genauigkeit nur marginal über der des traditionellen Modells liegt (82,9 %).

Deutlich leistungsfähiger zeigt sich die rein KI-basierte Methode, die mit einem neuronalen Netz mit 100 Neuronen arbeitet. Sie erreicht eine Genauigkeit von 97,6 % und erlaubt eine flexible Anpassung an verschiedene Marktbedingungen, ohne systematische Fehler für spezifische Laufzeitkombinationen zu produzieren. Gerade in Stressphasen bietet dieser Ansatz eine robuste Schätzung der Marktpreise und minimiert Verzerrungen, wenngleich leichte Overfitting-Tendenzen erkennbar sind. Insgesamt erweist sich die KI-Methode als der leistungsfähigste Ansatz, da sie sowohl hohe Präzision als auch Anpassungsfähigkeit gewährleistet.

Lohnt sich das KI-Modell?

Zusammenfassend zeigt die Testrechnung, dass das reine KI-Modell auch in Stressphasen die schnellsten und genauesten Pricingergebnisse erzielt. Allerdings sind die Einsetzbarkeit und Akzeptanz der Methode aufgrund ihrer Blackbox-Eigenschaften eingeschränkt. Einsatzzwecke außerhalb stark regulierter Bereiche und für den Betrieb parallel zu einem traditionellen Modell sind jedoch denkbar.

Für Tätigkeiten, die hohen regulatorischen Anforderungen unterliegen, ist das hybride Modell eine sinnvolle Ergänzung, da Zeitersparnisse erzielt und Erfahrungen mit Machine Learning gesammelt werden können, während zugleich geschlossene, akzeptierte Modelle verwendet werden.