Über cflox

Was macht eigentlich cflox? Bitte beschreibt einmal euer Geschäftsmodell in maximal 100 Wörtern.

cflox steht für „Cash Flow Exchange“ und ist der digitale Markt für Working Capital in der Lieferkette. Auf cflox vernetzen sich einkaufende Unternehmen direkt mit ihren Lieferanten zur gemeinsamen Optimierung von Liquidität und Finanzierungskosten. Unternehmen können vorhandene Liquidität einsetzen und zusätzliche Erträge erzielen oder die eigenen Zahlungsziele verlängern und das Working Capital stärken.

Wie ist die Idee zu cflox entstanden?

Die Idee entstand aus zwei einfachen Fragen: Warum tragen meist die schwächsten Unternehmen mit der schlechtesten Bonität den größten Teil der Finanzierung innerhalb einer Lieferkette? Warum ist das Ringen um Zahlungsziele noch immer ein Gegen- und nicht ein Miteinander? Da muss es doch bessere Lösungen geben. Wir wollten Unternehmen die Möglichkeit geben, entweder vorhandene Liquidität direkt und risikofrei mit den eigenen Lieferanten zu nutzen oder eine Finanzierung auf Basis der Bonität des stärksten Partners in der Lieferkette zu realisieren.

Zielgruppe von cflox

Das bedeutet also, dass ihr heute je nach Situation zwei Lösungen bietet?

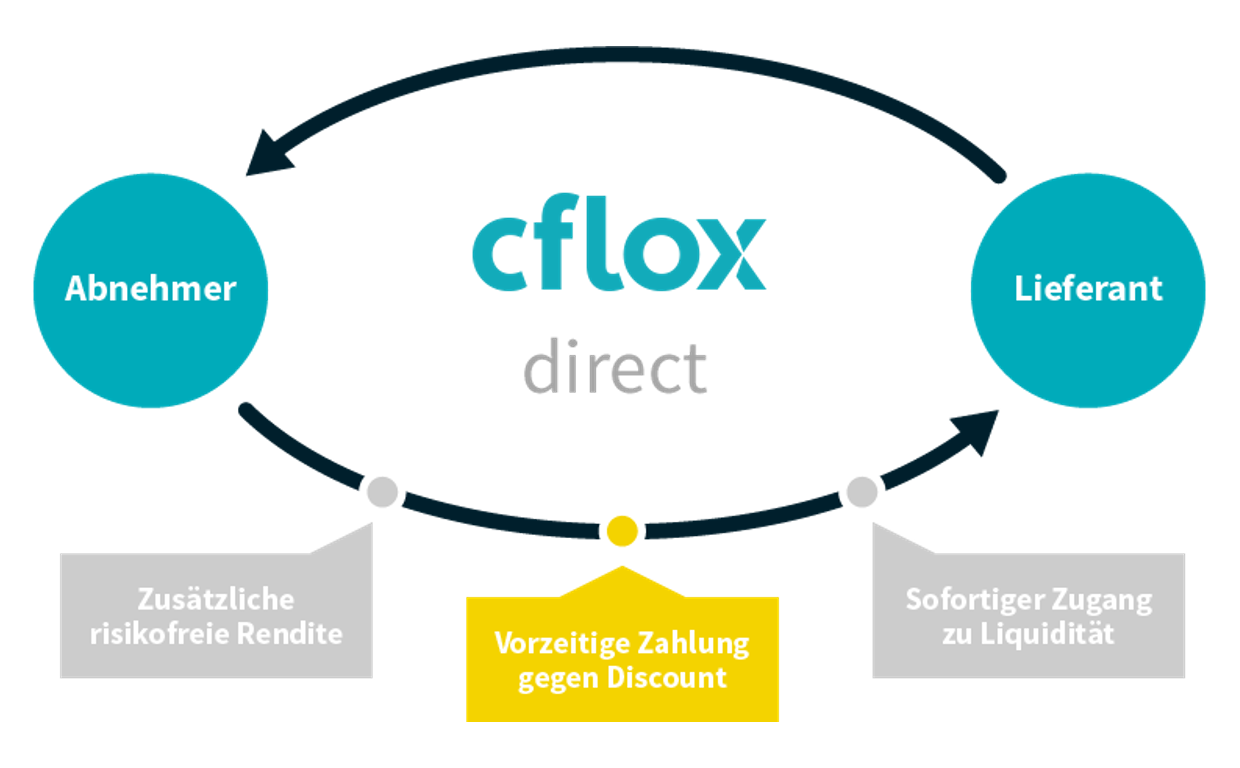

Das stimmt. Gestartet sind wir 2013 mit marktbasiertem Discounting. Doch schnell gab es Kunden, die das Working Capital stärken wollten. Also haben wir unseren Markt stetig mit unseren Kunden weiterentwickelt. Heute bedienen wir genau genommen sogar drei Bereiche. Erstens „cflox direct“: Abnehmer investieren über unsere Plattform freie Liquidität in ihre Lieferanten – durch die vorzeitige Zahlung bestätigter Rechnungen. Lieferanten erhalten dabei sofortigen Zugang zu zusätzlicher Liquidität und senken ihre Finanzierungskosten.

Abbildung 1: cflox direct

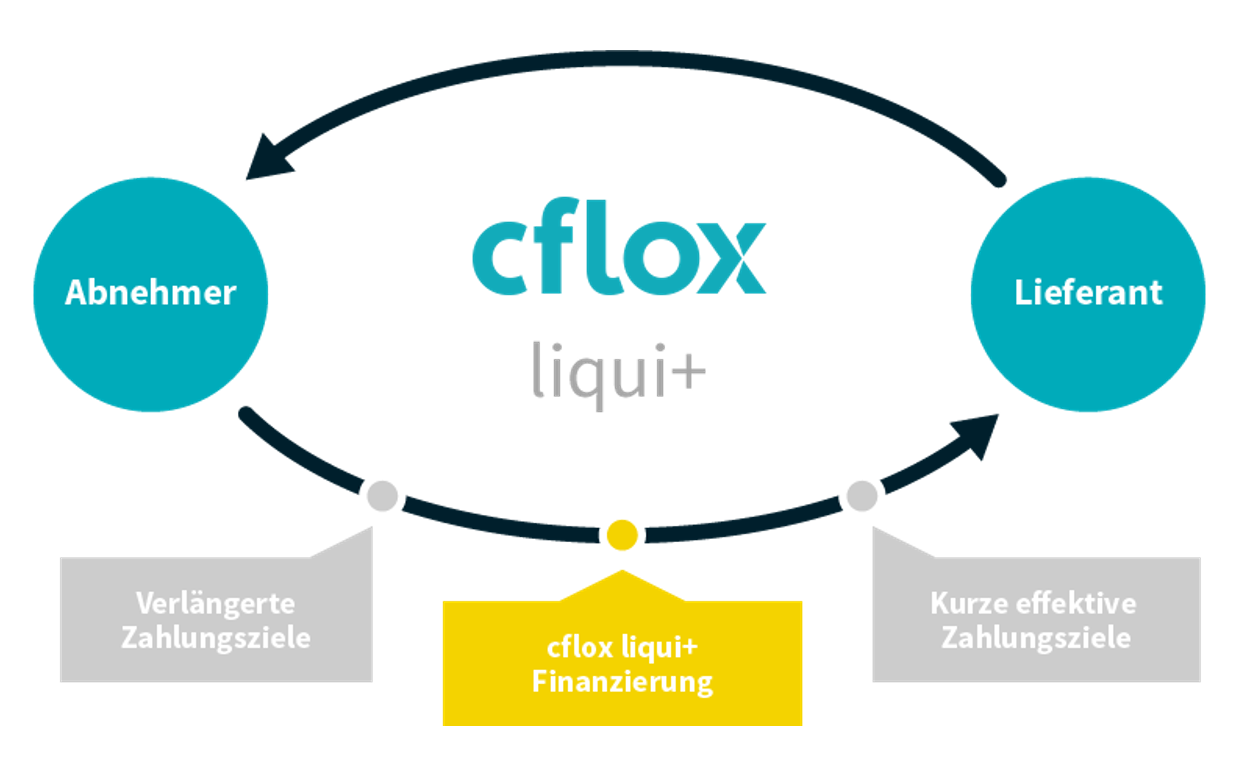

Abbildung 1: cflox directZweitens „cflox liqui+“: Abnehmer erhalten längere Zahlungsfristen, Lieferanten erhalten dabei jedoch eine vorzeitige Auszahlung. Davon profitieren beide Seiten – mit erhöhter Liquidität und optimiertem Working Capital.

Abbildung 2: cflox liqui+

Abbildung 2: cflox liqui+Den dritten Bereich nennen wir „cflox inside“: Unsere Technologie steckt in vielen maßkonfektionierten Lösungen für Partner. Dabei kombinieren wir vorhandene Bausteine mit neuen Features und Anwendungen in höchster Umsetzungsgeschwindigkeit. Von Konzeption bis Betrieb begleiten wir hier Großkunden, Verbände und Finanzinstitute.

Competition oder Coopetition?

Traditionell werden Working Capital und Wachstum in Deutschland durch Kreditlinien und Factoring bei Banken und Finanzdienstleistern finanziert. Welche Vorteile bietet ihr euren Kunden und Lieferanten?

Wenn traditionelle Banken auf Unternehmen blicken, sehen sie oft voneinander unabhängige Silos und Einzelrisiken. Wenn wir auf Unternehmen blicken, sehen wir ein Netzwerk von Partnern, die gemeinsam Assets schaffen und teilen. Auf unserem Markt ermöglichen wir, in diesem Netzwerk einzelne Assets so effizient und günstig wie möglich zu finanzieren. Durch den Einsatz von Technologie können wir dies einfach und ohne zusätzliche Komplexität umsetzen.

Seid ihr also eher Wettbewerber oder Partner der Banken – oder wie man im FinTech-Bereich sagt: Competition oder Coopetition?

In erster Linie sehen wir uns als Technologieplattform, die Unternehmen und Lieferketten vernetzt. Dabei bringen wir natürlich einerseits einkaufende Unternehmen und Lieferanten direkt zusammen und umgehen so Banken in der Anlage und in der Finanzierung. Andererseits kooperieren wir aber auch mit Banken und ermöglichen ihnen ein neues, interessantes Geschäft: Trade Finance mit transparenten Risiken, einfachen Prozessen und hoher Reichweite.

Für euch sind Banken und Finanzdienstleister also Partner und manchmal sogar auch Kunden?

Genau; wir sind keine Bank und stellen keine Finanzierung. Dafür holen wir gezielt, häufig gemeinsam mit unseren Kunden, Finanzpartner mit an Bord. Banken und andere Finanzpartner arbeiten gerne mit uns zusammen, weil ihnen unser Modell eine interessante Anlagealternative bietet. Gleichzeitig gehen wir mit einigen Partnern sogar noch weiter: Dort kombinieren wir dann die vorhandenen Kernkompetenzen aus der Finanz-, Risiko- und Kundenwelt mit unseren Technologien und auf Umsetzungsgeschwindigkeit optimierten Strukturen. So stecken wir heute hinter manch einer digitalen Lösung am Markt, die wir für unseren und mit unserem Partner schnell, gezielt und effektiv umsetzen konnten.

Kunden von cflox

Sehr interessant; noch einmal zu eurem Marktplatz: Was für Unternehmen und Lieferantenstrukturen könnt ihr abwickeln?

Hier sind wir grundsätzlich sehr flexibel. Unsere Kunden sind Mittelständler und Großkonzerne und haben zwischen 150 und 14.000 Lieferanten. Auch die Branchen reichen von Lebensmittel über Stahl bis zu Maschinenbau. Dabei profitieren unsere Kunden von einer nahtlosen Integration unserer entwickelten Schnittstellen. Dadurch werden bestehende Systemeinstellungen sowie Rechnungs- und Zahlprozesse nicht verändert, und ein Go-live ist in wenigen Wochen ohne internen IT- oder Projektaufwand möglich. Unser Rekord liegt bei zwei Wochen von Start bis Go-live. Wenn wir einmal live sind, können durch unsere digitale Plattform viele – auch kleinere – Lieferanten ohne Aufwand aktiviert und erreicht werden. Denn dort schlummern oft die größten Potenziale.

Unternehmenskultur von cflox

Anders als viele Start-ups, die oft von den „jungen Wilden“ gegründet werden, besteht euer Gründer- und Geschäftsführungsteam aus erfahrenen Managern und Branchenexperten. Welche konkreten Vorteile habt ihr hierdurch?

Wir sehen das als ideale Mischung: Moderne Technologien und frische Ansätze gepaart mit Erfahrung „aus dem Feld“. Und das erleben wohl auch unsere Kunden: Unsere Lösungen entwickeln wir am liebsten ganz nah an der Praxis und nicht ins Blaue hinein. Gleichzeitig sind wir immer auf der Höhe bei Themen wie zum Beispiel Data Analytics, künstliche Intelligenz und Blockchain-Technologie.

Beim Thema Start-up denkt man oft an Kickerspielen und Club-Mate-Trinken. Bedient ihr dieses Klischee, oder wie läuft ein typischer Tag bei euch ab?

Wir glauben, dass unsere Mitarbeiter den Unterschied machen, und daher stehen diese auch im Mittelpunkt. Aber echte Unterschiede spiegeln sich doch weniger im Kickertisch oder Mate wider, sondern in der Kultur, die gelebt wird. Und da unterscheiden wir uns, glaube ich, dadurch, dass wir nicht nur ständig damit experimentieren, was wir machen, sondern auch, wie wir etwas machen. Dabei fordern wir uns immer wieder im Kleinen wie im Großen heraus: Welche Trends und Herausforderungen entwickeln sich? Welche Technologien müssen wir anwenden, um sie zu verstehen? Wie können wir ein Projekt oder einen Prozess oder uns selbst steuern, um schnell und zielgerichtet zu Ergebnissen zu kommen – und das mit ordentlich Enthusiasmus und Spaß?

FinTech-Markt

Das Thema FinTech steht bei Finanzinstituten, Dienstleistern und Investoren derzeit gleichermaßen hoch im Kurs, und auf nationaler wie internationaler Ebene fließt viel Geld in diesen Bereich. Wie beurteilt ihr den Markt und das mittel- bis langfristige Potenzial?

Wir sind überzeugt, dass wir noch immer am Anfang dieser Entwicklung stehen. Die Finanzwelt ist im Wesentlichen ein Informationssektor, und die Weiterentwicklung in der Informationstechnologie wird massive Auswirkungen haben. Da gibt es sicherlich noch Aufholbedarf in der Branche. Wir sind gespannt und erwarten echte Herausforderungen für etablierte Player und den Regulator. Nehmen wir nur ICOs zur Unternehmensfinanzierung oder den Zahlungsverkehr über Crypto Currencies. Aber gleichzeitig sehen wir auch enormes Potenzial und neue Rollen für neue und etablierte Player. Dabei werden einige Dienstleistungen sicher zur „Commodity“ mit Preisen, die gegen null laufen. Doch hoher Wert liegt in Lösungen, die in der Lage sind, Informationen effektiv zu verarbeiten und nutzbar zu machen.

Philipp, vielen Dank für das Gespräch und die spannenden Einsichten.