Liquiditäts- und Refinanzierungsrisiken weiterhin im Fokus der Aufsicht

Während die Refinanzierungspläne und die ALMM-Meldung den Aufsichtsbehörden ermöglichen soll, Liquiditätsengpässe sowie Risiken der Refinanzierung und Refinanzierungsplanung von Banken frühzeitig zu identifizieren, dienen Steuerungskennzahlen wie die Liquidity Coverage Ratio[4] (LCR) und die Net Stable Funding Ratio[5] (NSFR) primär dem Ziel, eine ausreichende kurz- und mittelfristige Mindestliquidität zu gewährleisten und damit das Liquiditätsrisiko der Institute zu begrenzen.

Aus ökonomischer Sicht bilden diese und weitere Steuerungskennzahlen, wie beispielsweise die Leverage Ratio, Restriktionen bzw. Nebenbedingungen, die sich unmittelbar auf die Portfolioallokationsentscheidung sowie den Refinanzierungsmix von Banken auswirken. Die zunehmende Anzahl relevanter Faktoren und die komplexen Interdependenzen der verschiedenen regulatorischen Initiativen führen dazu, dass die Optimierung der ökonomischen Effizienz von Banken einen Komplexitätsgrad erreicht, der in der Gesamtbanksteuerung vieler Institute bisher nicht ausreichend berücksichtigt wird. Die Folge sind ineffiziente und suboptimale Steuerungsimpulse, die zu signifikanten Wettbewerbsnachteilen führen können. Neben den zuvor genannten quantitativen Steuerungskennzahlen besteht jedoch eine Vielzahl weiterer qualitativer Anforderungen an eine aufsichtskonforme Refinanzierung, welche die Komplexität einer effizienten Banksteuerung erhöhen und insbesondere auch die Optimierung der Refinanzierungsplanung und des -mix erschweren.

Das zentrale qualitative Instrument der aufsichtlichen Bemühungen zur Reduzierung der Liquiditäts- und Refinanzierungsrisiken bildet der aufsichtliche Überprüfungs- und Bewertungsprozess[6] (Supervisory Review and Evaluation Process – SREP). Grundlage des SREP ist die EBA-Leitlinie zu den gemeinsamen Verfahren und Methoden für den aufsichtlichen Überprüfungs- und Bewertungsprozess (SREP-Leitlinien), welche die Inhalte der Prüfung und Anforderungen auf europäischer Ebene harmonisiert. Die rechtsverbindliche Kodifizierung der Anforderungen erfolgt dabei auf nationaler Ebene. Während in Deutschland die Mindestanforderungen an das Risikomanagement (MaRisk) die wesentlichen qualitativen Anforderungen definieren, stellen die Kreditinstitute-Risikomanagementverordnung (KI-RMV) in Österreich und die Bankenverordnung (BankV) in der Schweiz die entsprechenden Pendants dar. Im Folgenden werden die SREP-Anforderungen an das Refinanzierungsrisiko und die Refinanzierungsplanung, die resultierenden Implikationen und besonderen Herausforderungen dargestellt. Die allgemeinen liquiditätsbezogenen Anforderungen des SREP (vgl. Liquiditätsrisiken – Regulatorische Agenda 2015) sowie die EBA-Meldebogen zur Refinanzierungsplanung (vgl. EBA Funding Plans 2015) wurden bereits vorgestellt.

EBA definiert umfangreiche qualitative Anforderungen an die Überwachung des Refinanzierungsrisikos und die Refinanzierungsplanung

Mit der Veröffentlichung der Konsultation zu der Leitlinie über die Sammlung von Informationen für den SREP[7] am 11. Dezember 2015 sowie der Leitlinie über die harmonisierte Definition und den Meldebogen für die Refinanzierungsplanung[8] vom 19. Juni 2014 wurden unter anderem die zu erwartenden Prüfungs- sowie Meldeanforderungen in Bezug auf die Refinanzierungsplanung durch die EBA konkretisiert. Zusammen mit der SREP-Leitlinie ergeben sich umfangreiche neue Anforderungen an interne Prozesse und Strukturen sowie zusätzliche Melde- und Dokumentationspflichten. Während die EBA Funding Plans nur von ausgewählten Instituten zu melden sind, betreffen die SREP-Anforderungen an die Refinanzierung grundsätzlich sämtliche CRR-Banken. Neben dem allgemeinen Proportionalitätsprinzip des SREP besteht die einzige weitere bisher bekannte Erleichterung für kleine Institute darin, dass die Drei-Jahres-Refinanzierungsplanung nicht zwingend auf Basis der EBA-Funding-Plan-Meldebogen, sondern alternativ auch auf Basis eines individuellen Formats erfolgen kann.

Auf Basis des SREP wird der sogenannte SREP-Aufschlag ermittelt – eine Säule-1+ Eigenkapitalanforderung, die institutsindividuell von den zuständigen Behörden festgesetzt wird. Während die SREP-Aufschläge für Institute, die unmittelbar durch die EBA beaufsichtigt werden, bereits im Jahr 2015 festgesetzt wurden, wird der SREP-Aufschlag für national beaufsichtigte Institute seit dem 01. Januar 2016 sukzessive von den nationalen europäischen Aufsichtsbehörden ermittelt.[9] Da ein schlechtes Abschneiden im SREP unmittelbaren Einfluss auf die Höhe des SREP-Aufschlags und damit auf die Kapitalkosten hat, ist die proaktive Erfüllung der aufsichtlichen Vorgaben – auch angesichts des aktuellen Profitabilitätsdrucks im Niedrigzinsumfeld – von hoher Bedeutung für sämtliche Banken, um einen möglichst niedrigen SREP-Aufschlag zu erhalten und auf diese Weise die Eigenkapitalkosten möglichst niedrig zu halten.

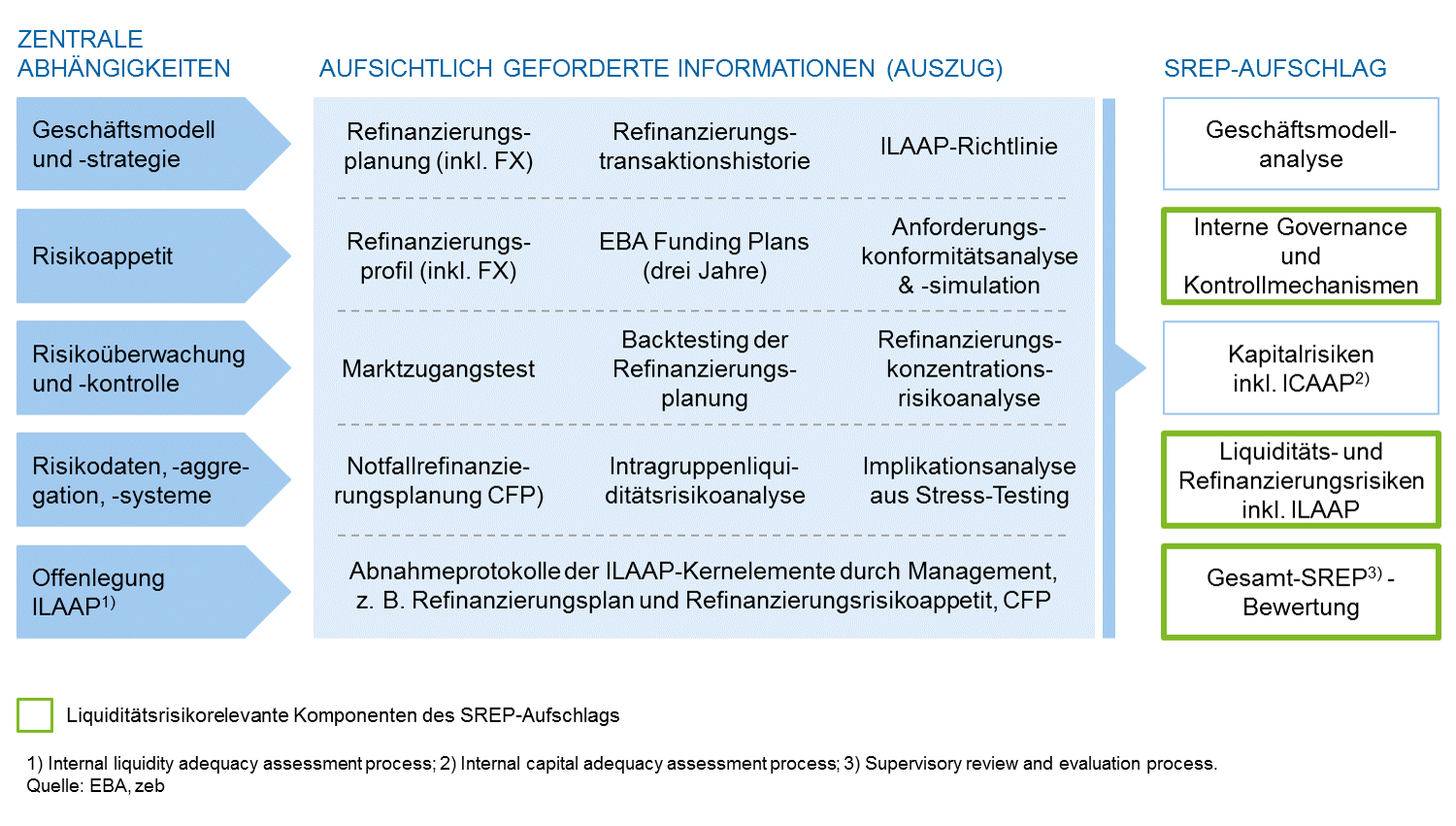

Abbildung 1: Wesentliche Anforderungen an das Refinanzierungsrisiko und die Refinanzierungsplanung aus SREP-Perspektive

Abbildung 1: Wesentliche Anforderungen an das Refinanzierungsrisiko und die Refinanzierungsplanung aus SREP-PerspektiveEine Auswahl der zentralen Informationen, die im Rahmen des SREP bezüglich der Refinanzierungsanforderungen an die Aufsichtsbehörde zu übermitteln sind beziehungsweise vorgehalten werden müssen, zeigt Abbildung 1. Banken müssen nicht nur ihr aktuelles Refinanzierungsprofil und ihre üblicherweise kurz- und mittelfristige Refinanzierungsplanung darstellen, sondern darüber hinaus detaillierte Angaben zu abgeschlossenen Refinanzierungstransaktionen (Historie) einschließlich der Beurteilung des Investoreninteresses machen sowie eine langfristige mindestens dreijährige Refinanzierungsplanung und eine Notfallrefinanzierungsplanung (Contingency Funding Plans – CFP) vorweisen. Sämtliche Liquiditätskennziffern (LCR, NSFR) sowie weitere aufsichtliche Kennzahlen wie z. B. die Leverage Ratio sind in der Refinanzierungsplanung als harte Nebenbedingungen zu berücksichtigen und szenariobasiert zu simulieren. Die Einhaltung der Kennzahlen muss für die Vergangenheit, Gegenwart und Zukunft gewährleistet und dokumentiert werden. Dabei ist der geforderte Detaillierungsgrad dieser Anforderungen nicht zu unterschätzen. Beispielsweise sind laufend Abweichungsanalysen im Rahmen des Backtestings der Planung durchzuführen, wobei Abweichungen detailliert zu begründen sind und die voraussichtlichen Auswirkungen auf die aktuelle Planung analysiert und dokumentiert werden müssen. Zudem sind Kennzahlen-Limite festzulegen, Annahmen zu dokumentieren sowie Kommunikations- und Notfallpläne zu erstellen, die mit der Durchführung des Notfallrefinanzierungsplans enden. Auch die Durchführung und Dokumentation von Marktzugangstests für relevante Refinanzierungsmärkte und -währungen stellen weitere Anforderungen an die Banken dar. Dabei werden die Überwachungs- und Kontrollmechanismen häufig intensiv geprüft. So sind beispielsweise Protokolle der Sitzungen vorzuhalten, in denen die Refinanzierungsplanung, der Refinanzierungsrisikoappetit oder die Notfallplanung durch das Management beurteilt und abgenommen wurden.

Können Institute diese Informationen nicht, nur unvollständig oder nicht in der geforderten Qualität bereitstellen, kann dies unmittelbare Folgen im Rahmen der SREP-Bewertung nach sich ziehen. Darüber hinaus bestehen weitere Anforderungen, die bisher nur vage definiert wurden und der bankindividuellen Auslegung bedürfen. So sind beispielsweise Risikofaktoren zu definieren, die die Robustheit der Refinanzierungsplanung auch unter ungünstigen Szenarien abbilden.

Viele Banken weisen Lücken in der Umsetzung der SREP-Anforderungen auf –systematische Vorbereitung reduziert Risiko eines hohen SREP-Aufschlags

Aktuelle Prüfungen der Aufsichtsbehörden haben gezeigt, dass die Refinanzierungsplanung zunehmend in den Fokus der SREP-Prüfungen rückt. Bezüglich der Refinanzierungsplanung werden insbesondere die unzureichende Berücksichtigung von organisatorischen Einheiten, die fehlende Zuweisung von Verantwortlichkeiten, nicht definierte Refinanzierungslimite, inadäquate Bezüge zur Liquiditätsstrategie sowie fehlende Planabweichungsanalysen kritisiert. Zudem wurde seitens der Aufsicht darauf hingewiesen, dass das Vorgehen zur Projektion von Zahlungsflüssen für die Ableitung der Refinanzierungsplanung unzureichend dokumentiert und institutionalisiert wird. Auch hinsichtlich der Notfallrefinanzierungsplanung (CFP) sehen die Aufsichtsbehörden bei vielen Banken erheblichen Nachholbedarf. Dabei reicht die Kritik der Aufsicht von der unzureichenden Berücksichtigung signifikanter Konzerngesellschaften, über fehlende Inhalte, wie beispielsweise Plankennzahlen, ‑volumina oder eine zeitliche Planung der Maßnahmen, bis hin zu einer mangelhaften Integration in das Liquiditätsrisiko-Framework sowie zu fehlenden Berichts- und Kommunikationsplänen.

Eine ganzheitliche Betrachtung erleichtert die Integration und Überleitbarkeit

Durch die unzähligen Interdependenzen der Fundingplanung zu verschiedenen Zielgrößen stehen Kreditinstitute vor der Herausforderung, ihre Refinanzierung im Sinne ökonomischer Effizienz zu optimieren und dabei gleichzeitig die Einhaltung regulatorischer Vorgaben und anderer relevanter Kennzahlen als harte Nebenbedingung zu erfüllen. In diesem Sinne kann die Refinanzierungsplanung keinesfalls mehr als isoliertes internes Steuerungsinstrument verstanden werden, sondern ist vielmehr einer integrativen holistischen Betrachtung zu unterziehen.

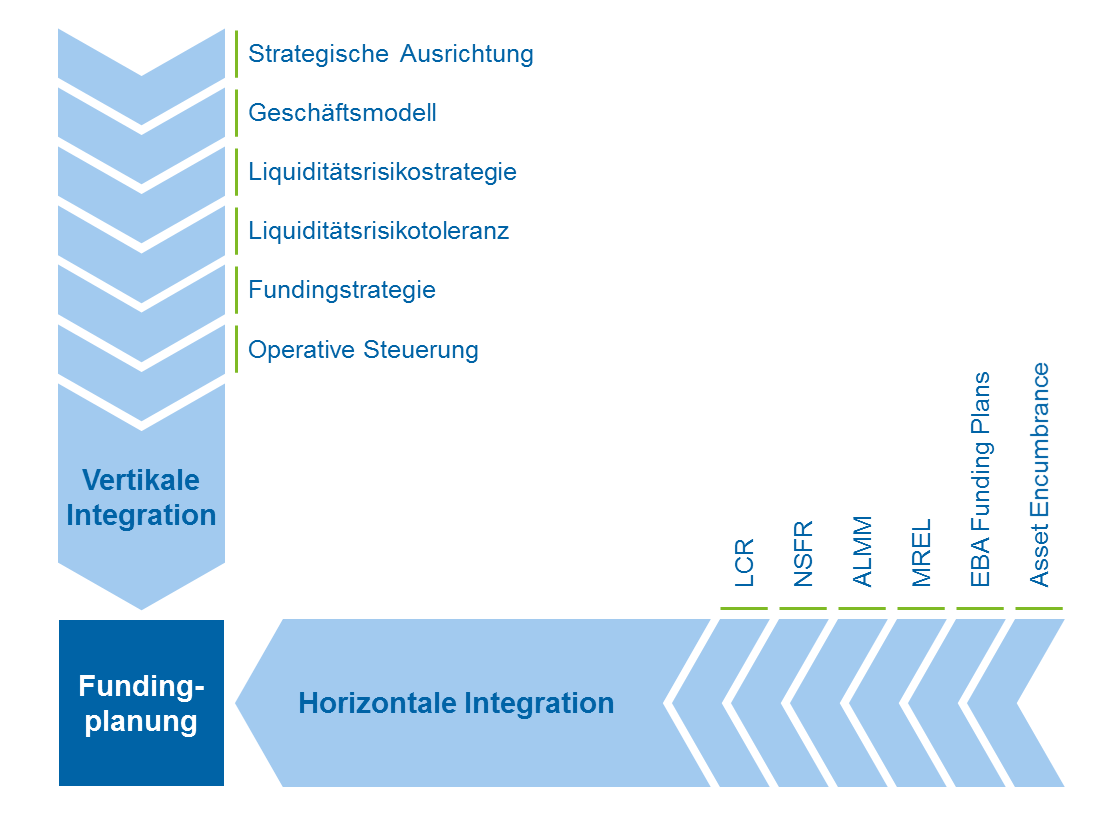

Abbildung 2 illustriert eine ganzheitliche Sichtweise auf die Fundingplanung. Dabei findet einerseits eine vertikale Integration im Sinne einer konsistenten Refinanzierungsstrategie von der Konzeption auf Managementebene bis hin zur operativen Umsetzung in den relevanten Abteilungen – insbesondere Treasury – statt. Andererseits ist durch eine horizontale Integration die Einhaltung von Konsistenz und eine eindeutige Überleitbarkeit zu unterschiedlichen, mit der Fundingplanung verknüpften, regulatorischen Vorgaben und Kennzahlen zu gewährleisten. Durch diese integrative Betrachtung rückt verstärkt das Zusammenspiel von Bilanzstruktur, Liquidität und Kapital in den Fokus der Steuerung.

Abbildung 2: Vertikale und horizontale Integration der Fundingplanung

Abbildung 2: Vertikale und horizontale Integration der FundingplanungIm Rahmen der vertikalen Integration ist besonders auf die Einbettung der Fundingplanung in die allgemeine strategische Ausrichtung, das Geschäftsmodell sowie die Liquiditätsrisikostrategie und ‑toleranz der Bank zu achten. Die Liquiditätsrisikotoleranz muss dabei wiederum den Geschäftszielen sowie der strategischen Ausrichtung angemessen sein. Bei der Definition einer der Fundingplanung übergeordneten Fundingstrategie ist eine stabile Refinanzierungsstruktur und effektive Diversifikation im Hinblick auf Quelle und Laufzeit der Refinanzierungsinstrumente zu gewährleisten. Zur Sicherstellung einer effektiven Diversifikation bzw. zur Reduktion der Abhängigkeit von gewissen Refinanzierungsformen sollten adäquate Limite gesetzt werden. In den gewählten Refinanzierungsmärkten soll eine ständige Präsenz aufrechterhalten und starke Beziehungen zu (potenziellen) Geldgebern aufgebaut werden, um das Risiko eines eingeschränkten Marktzugangs zu minimieren. Die Fähigkeit, auf die einzelnen Refinanzierungsquellen auch tatsächlich zurückgreifen zu können können ist laufend zu überwachen und anhand konkreter Faktoren, die diese Fähigkeit beeinflussen, regelmäßig zu bewerten. Da die Fundingplanung geeignet sein muss, die Versorgung der Bank mit ausreichend Liquidität zu jedem Zeitpunkt sicherzustellen, müssen etwa auch die Resultate interner Stresstests evaluiert und angemessen in der Höhe der Liquiditätspuffer berücksichtigt werden.

Um zu gewährleisten, dass die operative Steuerung in Einklang mit den definierten strategischen Vorgaben erfolgt, sind im Rahmen einer umfassenden Governance geeignete Policies und Richtlinien zu entwickeln, die eine angemessene Organisationsstruktur sowie Prozesse, Rollen und Verantwortlichkeiten definieren, überwachen und sicherstellen. Dabei sind Kommunikations-, aber auch Monitoring- und Anreizmaßnamen von entscheidender Bedeutung.

Bei der horizontalen Integration liegt der Fokus darauf, die Konsistenz und eindeutige Überleitbarkeit zu verschiedenen Kennzahlen und regulatorischen Initiativen, die direkt oder indirekt mit der Refinanzierung verknüpft sind, sicherzustellen. So muss die interne Fundingplanung zum Inhalt der Meldebogen der EBA Funding Plans überleitbar sein. Diese Meldung umfasst die Abhängigkeit von verschiedenen Refinanzierungsquellen, den aktuellen Bestand und die zukünftige Entwicklung von Bilanzpositionen über einen Zeitraum von drei Jahren sowie die Entwicklung der beiden Liquiditätskennzahlen LCR und NSFR über einen Zeitraum von einem bzw. drei Jahr(en). Auch die Templates zu den ergänzenden Meldeanforderungen der ALMM, die einen Überblick über das Liquiditätsrisikoprofil, die Fundingkonzentration, die Refinanzierungskonditionen sowie zu Prolongationen bzw. Roll-over ermöglichen sollen, müssen konsistent befüllt werden.

Im Zusammenhang mit LCR und NSFR sind nicht nur aktuelle Vorgaben in die Beurteilung einzubeziehen, sondern auch absehbare zukünftige Steuerungsimpulse zu antizipieren und in der Fundingplanung zu berücksichtigen. So begrenzt die NSFR etwa den Spielraum der Bank in Bezug auf das Ausmaß möglicher Fristentransformation und setzt Anreize, bestimmte, als besonders stabil angesehene Refinanzierungsformen, wie etwa einlagenorientiertes Funding, stärker zu forcieren. Potenzielle negative Auswirkungen auf die relative Vorteilhaftigkeit gewisser Refinanzierungsformen, die sich durch die NSFR-Gewichtungsfaktoren ergeben, sollten so früh wie möglich evaluiert, quantifiziert und in der Fundingstrategie berücksichtigt werden.

Durch die geplante Einführung von MREL (minimum requirement for own funds and eligible liabilities)[10], die als Alternative zum Bail-out insolventer Banken durch Steuermittel die Möglichkeit des Bail-ins bestimmter wandelbarer Verbindlichkeiten vorsieht, müssen Kreditinstitute einen von der jeweiligen Abwicklungsbehörde festgelegten Prozentsatz ihrer Bilanzsumme durch anrechenbare, also bail-in-fähige Verbindlichkeiten (nachrangige Verbindlichkeiten, CoCo-Bonds etc.) refinanzieren, was den Ermessensspielraum bei der Komposition der Refinanzierung weiter einschränkt.

Auch potenzielle indirekte Einschränkungen des Gestaltungsspielraums in der Wahl bestimmter Refinanzierungsmittel sind in die Planung miteinzubeziehen. In diesem Zusammenhang kann insbesondere die Asset Encumbrance Ratio[11], also das Verhältnis der Summe der belasteten Vermögensgegenstände zur Summe aller Vermögensgegenstände, als Beispiel genannt werden. Diese Kennzahl bezieht sich zwar in erster Linie auf die Aktivseite der Bilanz, ist aber dennoch eng mit der Passivseite verbunden und damit für die Fundingplanung von hoher Relevanz, da die Emission gedeckter Refinanzierungsinstrumente wie Repos oder Covered Bonds eine Belastung (Encumbrance) von Aktiva voraussetzt und damit die Asset Encumbrance Ratio beeinflusst. Da sich Änderungen dieser Ratio auch auf das Risikoprofil und damit die Kosten verschiedener Refinanzierungsformen auswirken, können sich damit auch Verschiebungen in der relativen Vorteilhaftigkeit aus Sicht der emittierenden Bank ergeben, die es zu berücksichtigen gilt.

Da diverse Formen gedeckter Refinanzierung besonders in Zeiten finanzieller Krisen tendenziell an Bedeutung gewinnen, sollten Kreditinstitute gegebenenfalls die Verfügbarkeit unbelasteter Vermögenswerte in angemessener Höhe schon frühzeitig sicherstellen und adäquate Limite zur Beschränkung der Asset Encumbrance Ratio setzen, auch wenn für diese Kennzahl bis auf Weiteres keine regulatorische Obergrenze definiert wurde. Darüber hinaus sollte laufend geprüft werden, inwiefern weitere regulatorische Initiativen und sonstige interne sowie externe Faktoren Einfluss auf die Fundingplanung haben oder haben könnten.

Fazit

Durch die unzähligen Interdependenzen zu verschiedenen regulatorischen sowie bankinternen Vorgaben und Zielgrößen hat die Fundingplanung einen Komplexitätsgrad angenommen, der eine isolierte Betrachtung nicht länger zulässt. Eine holistische Sichtweise der Refinanzierungsplanung, die einerseits die konsistente Einbettung in bestehende strategische Ziele gewährleistet und andererseits die klare Überleitbarkeit zu und Einhaltung von anderen Kennzahlen und Vorgaben sicherstellt, wird für Banken damit zum entscheidenden Erfolgsfaktor.