Als Folge haben die Bankenaufsichtsbehörden eine Reihe von Überwachungsinstrumenten installiert um die Liquiditätssituation der Kreditinstitute besser einschätzen zu können und die Stressresistenz zu testen. Neben den Basel III Liquiditätskennzahlen Liquidity Coverage Ratio (LCR) und Net Stable Funding Ratio (NFSR) werden derzeit sukzessiv weitere Kennzahlen und Meldevorgaben umgesetzt (vgl. Liquiditätsrisiken – Regulatorische Agenda 2015).

Ebenfalls im Zuge der Finanzkrise wurde der Zusammenhang zwischen der Refinanzierungssituation der großen Banken und der Kreditversorgung für die Realwirtschaft deutlich. Um ein besseres Monitoring der Refinanzierungsrisiken und -engpässe der Banken zu entwickeln, hat die European Banking Authority (EBA) bereits im Juni letzten Jahres die finalen „Guidelines on harmonised definitions and templates for funding plans of credit institutions under Recommendation A4 of ESRB/2012/2” veröffentlicht. Darin verpflichtet die EBA Kreditinstitute in jährlichen Rhythmus ausführliche Informationen und Daten zu ihren Refinanzierungsaktivitäten und –plänen für die drei folgenden Jahre zur Verfügung zu stellen. Die Auswahl der betroffenen Institute liegt bei der nationalen Aufsicht, wobei laut dem Europäischen Ausschuss für Systemrisiken (ESRB) im Rahmen der Überwachung 75% der konsolidierten Aktiva des nationalen Bankensystems abgedeckt werden müssen. Es sollen dabei sowohl nur innerhalb eines Mitgliedstaats tätige Institute, als auch grenzüberschreitend tätige Banken sowie global agierende Kreditinstitute überwacht werden.

Meldepflichtige Institute müssen erstmals zum 30. September 2015 mit Stichtag 30. Juni 2015 an die nationalen Aufsichten melden, diese geben die Refinanzierungspläne dann bis spätestens 15. November 2015 an die EBA weiter. In den Folgejahren erfolgt die jährliche Meldung der Jahresultimos jeweils zum Ende des ersten Quartals.

Inhalt der Meldebögen

Die Meldebögen enthalten drei Abschnitte mit Informationen zu:

- Bestandsentwicklung der Bilanzpositionen (zzgl. LCR/NFSR)

- Refinanzierungsabhängigkeiten des jeweiligen Instituts

- Refinanzierungsumfang konsolidierter Unternehmen

Für die Abbildung der zukünftigen Entwicklung der Aktiva, Passiva sowie Liqui-Kennzahlen werden fünf Laufzeitbänder unterschieden: Aktueller Stichtag, 6 Monate, 1 Jahr, 2 und 3 Jahre. In den folgenden drei Abbildungen sind die verschiedenen Kategorien und einzelnen Datenfelder der EBA-Meldebögen zusammengefasst.

Abbildung 1: Bilanzpositionen

Abbildung 1: BilanzpositionenIm ersten Teil der Meldebögen geht es darum, einen Überblick über die Bestandsentwicklung der Bilanzpositionen über die nächsten drei Jahre zu gewinnen, dabei wird in Aktiv- und Passivpositionen unterschieden.

Die Aktivpositionen werden nochmals untergliedert in Forderungen an Haushalte, Nicht-Finanz-Unternehmen, Finanzunternehmen und Nicht-konsolidierte Gesellschaften. Darüber hinaus sind noch die zukünftigen Entwicklungen von Aktivpositionen wie Kasse, Zentralbankguthaben, Repos und außerbilanziellen Positionen wie Derivate, sowie offene Kreditlinien zu liefern. Analog dazu sind die Felder für die Passivpostionen zu befüllen. Da die Gliederung stark der FINREP-Segmentierungssystematik ähnelt, sollte diese für eine konsistente Datenbasis herangezogen werden.

Zusätzlich werden die Plandaten für LCR und NFSR angefordert, wobei für die LCR nur ein Planungshorizont von einem Jahr maßgeblich ist.

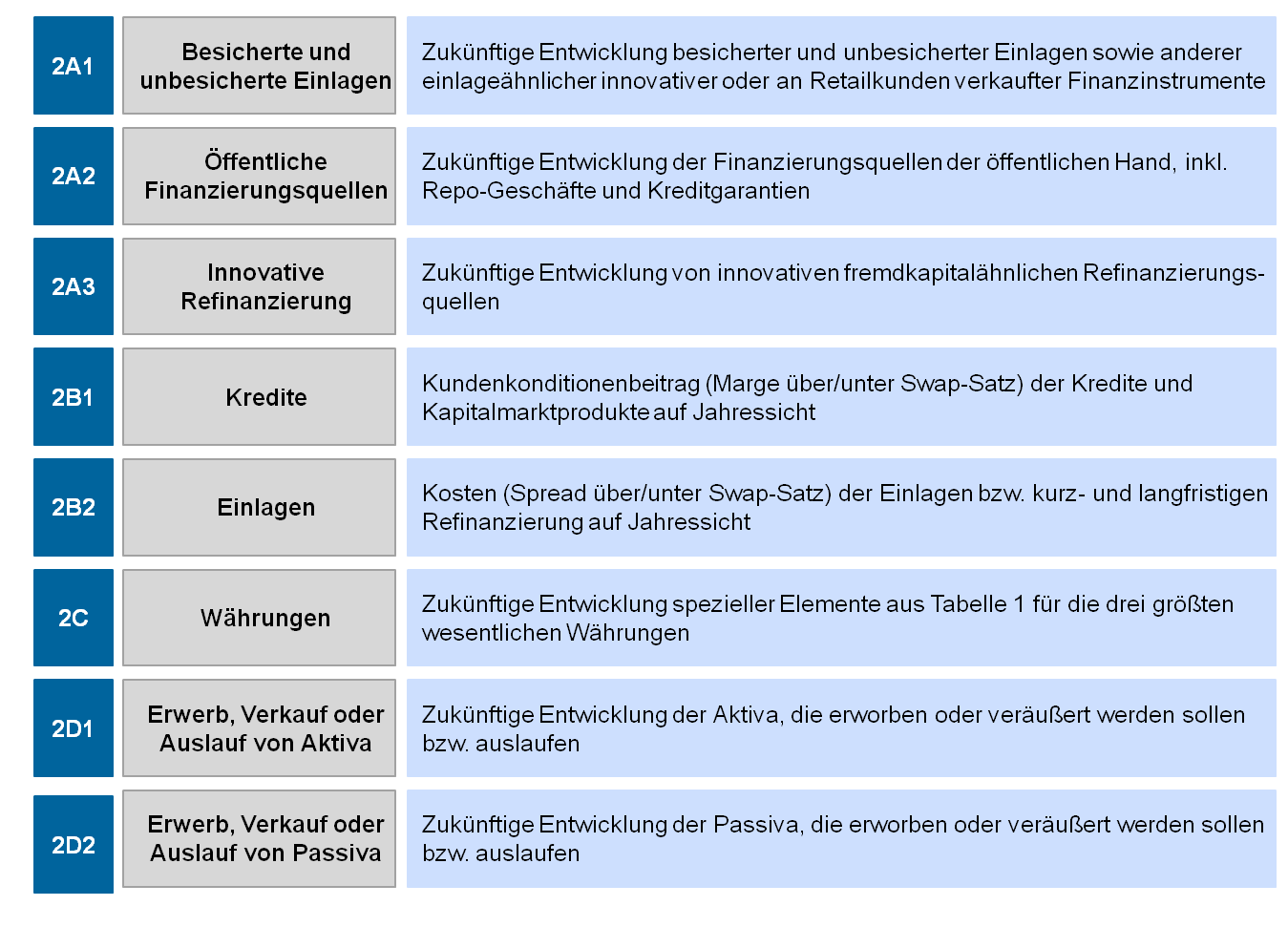

Abbildung 2: Refinanzierungsabhängigkeiten

Abbildung 2: RefinanzierungsabhängigkeitenIm zweiten Teil werden Informationen zu den unterschiedlichen Refinanzierungs-Quellen der Institute abgefragt. Es wird unterschieden nach besicherten und unbesicherten Einlagen, öffentlichen und innovativen Refinanzierungsquellen, Refinanzierungserträgen aus Darlehen und Refinanzierungskosten aus Einlagen sowie nach unterschiedlichen Währungen. Darüber hinaus gilt es noch Informationen über die strukturelle Entwicklung der Bilanzpositionen zu berichten (Erwerb, Verkauf oder Auslauf der Aktiva bzw. Passiva).

Für innovative Refinanzierungsinstrumente, wie ETF’s oder andere nicht Plain-Vanilla Produkte, müssen zusätzlich noch detaillierte Informationen zu den jeweilig eingesetzten Instrumenten mitgeliefert werden. Grundsätzlich gilt auch in diesem Abschnitt des Meldebogens die 3-Jahres-Vorausschau, lediglich die Refinanzierungserträge und -kosten werden nur für 1-Jahr im Voraus reportet. Allerdings sind dafür weiterführende Dokumente, die als Basis für die Planannahmen dienen, bereit zu stellen.

Abbildung 3: Funding-Umfang bzgl. konsolidierter Unternehmen

Abbildung 3: Funding-Umfang bzgl. konsolidierter UnternehmenDer dritte Teil enthält eine Auflistung der in der Konzerngruppe konsolidierten Unternehmen. Das Ziel der Auflistung ist es Doppelmeldungen (-erfassungen) aus Refinanzierungssicht zu vermeiden.

Im Wesentlichen versuchen sich die Meldebögen und die darin enthaltenen Felddefinitionen an den FINREP-, COREP-, ITS und Basel III-Monitoring Standards zu orientieren.

Herausforderungen bei der Umsetzung

Mit den ab September dieses Jahres zu meldenden Details zu den Refinanzierungsplänen der Kreditinstitute tritt ein weiterer Baustein der aufsichtsrechtlichen Liquiditätsüberwachung in Kraft. Die wesentlichen Herausforderungen für die Banken ergeben sich dabei aus den folgenden Aspekten:

- Datengrundlage: Neben Standardfeldern aus FINREP, COREP usw. werden „ausgereifte“ Steuerungsinformationen bzw. Simulationsergebnisse angefordert. Anknüpfungspunkt sind oftmals nicht nur das zentrale Bank-DWH, sondern auch eine ALM-Steuerungs-/Simulationssoftware.

- Datengranularität: Gerade die Planungsdaten liegen in vielen Finanzinstituten aktuell nicht in der notwendigen Granularität vor. Gegebenenfalls ist also der Planungsprozess auf die neuen Anforderungen anzupassen.

- Konsistenz innerhalb des Templates: Konsistenz zwischen der Volumenplanung der Bilanzpositionen, der Projektion der Ertrags- und Aufwandspositionen, sowie der LCR- und NSFR-Simulation

- Konsistenz außerhalb des Templates: Die Vergleichbarkeit bzw. Überleitbarkeit zur internen Liquiditätsrisikosteuerung, sowie zu anderen aufsichtsrechtlichen Meldeinformationen (z.B. LCR Stichtagsmeldung, ALMM) muss gegeben sein.

zeb begleitet Kreditinstitute bei fachlicher Konzeptionierung und technischer Umsetzung der Funding Plans. Die ALM Steuerungssoftware zeb/control.risk-ALM ist in der Lage konsistente Planungsdaten, sowohl aus der Volumensicht (Planung der zukünftigen Bilanzstruktur), als auch aus der Liquiditätsertragssicht und -kostensicht (Simulation der Zinsergebniskomponenten) zu berechnen. Daneben ist es mit der Software möglich die LCR und NSFR konsistent zu der Volumenplanung über den gesamten Betrachungszeitraum auf Monatsbasis zu simulieren. Diese Daten können als Grundlage für die aufsichtliche Meldung verwendet werden.