Hintergrund und Ziel der zeb.CFO-Study 2017+

In der Finanzbranche bestimmen aktuell vier Megatrends die Agenda von Vorständen, Aufsichtsräten und Aufsichtsbehörden. Diese implizieren gleichzeitig tief greifende Veränderungen – nicht nur für die Mitarbeiter, sondern auch für die organisatorische und technische Infrastruktur der Banken.

- Regulatorik

Neue regulatorische Initiativen und resultierende (Kapital-)Anforderungen - Marktumfeld

Niedrigzinsphase und eingeschränkter Kapitalmarktzugang mit historisch niedrigen Erträgen, verstärkt durch neue (Non-/Nearbanks sowie FinTechs) und besser aufgestellte Wettbewerber - Kostendruck

Regulatorik und Marktumfeld induzieren deutlich erhöhten Kosten(einsparungs)druck. Zentralbereiche rücken zunehmend in den Fokus, da Marktbereiche bereits weitestgehend kostenoptimiert sind (u. a. durch Filialschließungen und Mitarbeiterabbau) - Digitalisierung

Digitalisierung im Vertrieb ist in vollem Gange, Zentralbereiche haben deutlichen Nachholbedarf – insbesondere im Kontext Datenmanagement und Robotics

„Auch und insbesondere der CFO-Bereich ist von diesem tief greifenden Wandel betroffen.“

Auf Basis dieser zeb-These wurde die zeb.CFO-Study 2017+ unter 60 CFOs und Top-Entscheidern des Finanzbereichs, vorzugsweise aus der DACH-Region, durchgeführt. Dabei wurden ausgewählte Kernfragen im Kontext der dargestellten Megatrends zu den Themen Organisation, Produkte, Prozesse und Ausstattung des CFO-Bereichs adressiert.

Rollenbilder in der CFO-Organisation

Ausgangspunkt für die zeb.CFO-Study sind die vier stereotypen Rollenbilder, die aktuell in den CFO-Bereichen der Banken vorzufinden sind. Diese definieren sich über die verantworteten Aufgaben und den daraus resultierenden Wertbeiträgen für die Gesamtorganisation.

- „Klassische CFO-Funktion“: Das Aufgabenspektrum ist auf die grundsätzlichen Anforderungen wie z. B. das Erstellen von Bilanz und GuV sowie die Erfüllung der aufsichtlichen Meldeanforderungen beschränkt.

- „Unterstützer des CEOs“: Ergänzend werden weiterführende Analysen z. B. im Rahmen der Planung sowie im internen Controlling verantwortet.

- „Sparringspartner und Challenger“: Durch die Wahrnehmung aktiver Steuerungsaufgaben wie z. B. Mehrjahresplanung und Performancemanagement wird der CFO zum Impulsgeber für strategische Entscheidungen.

- „Vertreter der Stakeholder“: Im Idealbild steuert der CFO die zentralen Interessen aller Stakeholder beispielsweise durch strategisches Benchmarking sowie das Management regulatorischer Anforderungen und wird somit Gestalter der strategischen Gesamtausrichtung.

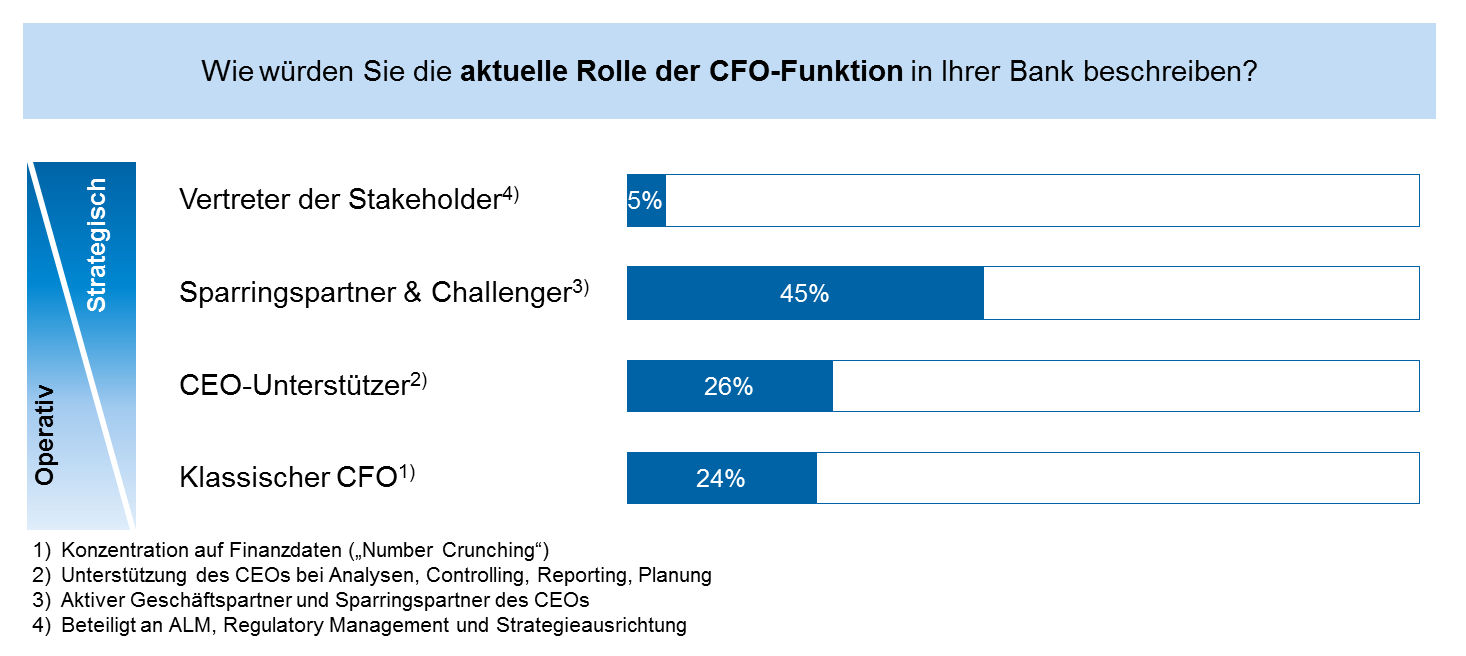

Abbildung 1: Selbsteinschätzung der CFO-Rolle

Abbildung 1: Selbsteinschätzung der CFO-RolleDie zeb.CFO-Study zeigt, dass nur noch 24 % der Studienteilnehmer ihre aktuelle Rolle als einen rein auf Finanzdaten fokussierten CFO beschreiben. Überwiegend wird die Rolle des CFOs als Unterstützer (26 %) bzw. aktiver Geschäfts- und Sparringspartner des CEOs (45 %) interpretiert. Lediglich 5 % der Studienteilnehmer sehen sich aktuell in der Position eines proaktiven Vertreters aller Stakeholder.

In der zeb.CFO-Study wurde die derzeitige Aufstellung der CFO-Bereiche überprüft. Im Ergebnis wird ersichtlich, dass die aktuellen und zukünftigen Herausforderungen nicht gemeistert und somit das propagierte Rollenbild nicht erfüllt werden kann.

Die nähere Betrachtung ausgewählter Ergebnisse belegt den bestehenden Nachholbedarf.

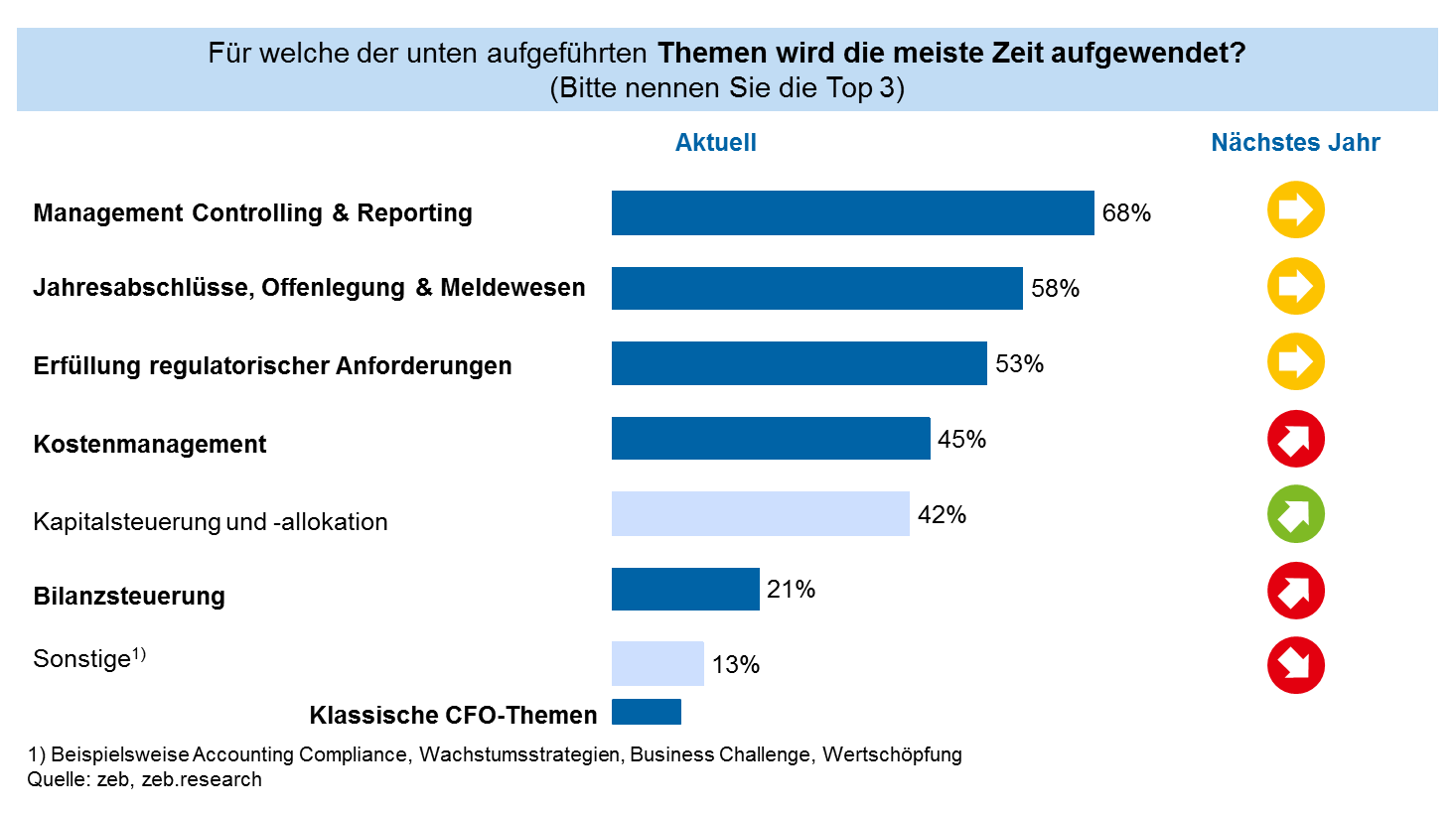

1 Sind die Zukunftsthemen erkannt und adressiert?

Es ist zu konstatieren, dass der thematische Fokus aktuell und zukünftig auf den klassischen CFO-Themen wie Kostenmanagement oder der Einhaltung regulatorischer Anforderungen liegt. Die aktuellen Strukturen ermöglichen es offensichtlich nicht, sich zukunftsorientierten Themen wie Wachstumsstrategien oder strategischen Auswirkungen regulatorischer Initiativen anzunehmen. Die „Must-haves“ bestimmen weiterhin das leistbare Aufgabenspektrum (u. a. Umsetzung und Einhaltung der regulatorischen Anforderungen).

Abbildung 2: Themen der CFO-Agenda

Abbildung 2: Themen der CFO-AgendaErkenntnis 1: Die Zukunftshemen wie u. a. die Forcierung der strategischen Planung oder die Steigerung der regulatorischen Effizienz sind (weiterhin) nicht klar im Fokus.

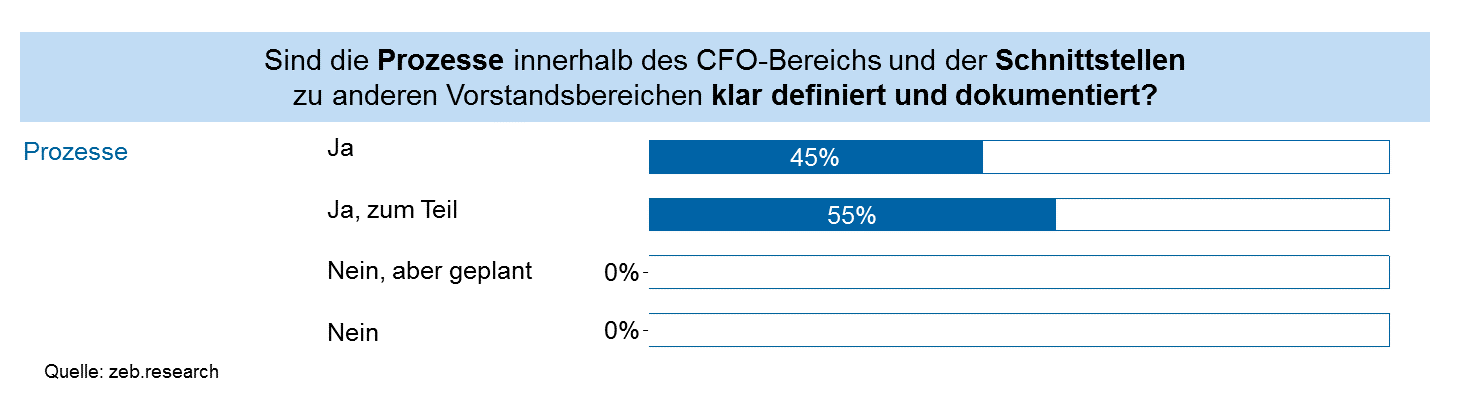

2 Ermöglicht die Governance die Ausübung der neuen Rolle?

Grundvoraussetzung für die aktive Ausübung einer Rolle jenseits der „klassischen CFO-Funktion“ ist die klare Abgrenzung der Tätigkeitsbereiche und Verantwortlichkeiten des CFO-Bereichs zu anderen Bereichen. Die Studienergebnisse zeigen, dass bei mehr als der Hälfte der befragten Banken keine klaren Prozesse und Verantwortlichkeiten festgelegt sind. Ein hoher Abstimmungs- und Koordinierungsaufwand sowohl innerhalb des eigenen Bereichs als auch insbesondere bei übergreifenden Prozessen ist die Folge.

Abbildung 3: Governance

Abbildung 3: GovernanceErkenntnis 2: Eine unklar definierte und nicht konkretisierte Governance verhindert die stringente und effiziente Wahrnehmung strategie- und steuerungsrelevanter Aufgaben.

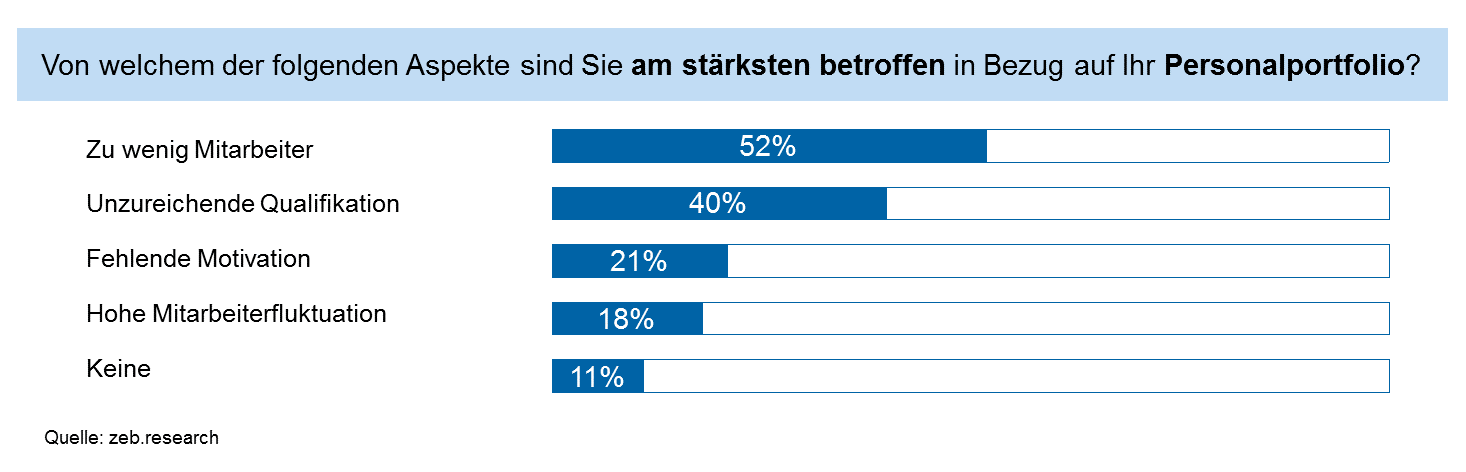

3 Ist die Personalausstattung adäquat?

Die Rolle des Unterstützers bzw. Sparringspartners des CEOs erfordert die Übernahme von analytischen Aufgaben. Die Zeit der stark standardisierten Aufgaben gehört der Vergangenheit an. An die Stelle von Sachbearbeitern treten folglich Business Analysten, Steuerungsexperten und Projektmanager. Über 50 % der Studienteilnehmer beklagen eine zu geringe Anzahl an Mitarbeitern. Gleichzeitig fehlt bei rund 40 % des aktuellen Personals im CFO-Bereich die erforderliche fachliche Qualifikation.

Abbildung 4: Personalausstattung

Abbildung 4: PersonalausstattungErgebnis 3: Auch aufgrund der aktuellen Personalausstattung können die im weiterführenden CFO-Rollenbild erforderlichen Aufgaben nicht ausgefüllt werden.

Zusammenfassung

Bereits an den hier dargestellten Studienergebnissen wird deutlich, dass mit der aktuellen Aufstellung des CFO-Bereichs das propagierte eigene Rollenbild nur sehr eingeschränkt erfüllt werden kann. Aus Sicht von zeb sind daher zeitnah konkrete Maßnahmen, wie z. B. die Definition eines klaren Governance-Modells sowie die Implementierung von agilen Personalmanagement- und Kompensationsmodellen zur Personalentwicklung und ‑gewinnung erforderlich.

Vergleichbare Erkenntnisse liefert die Studie auch bezüglich des Umsetzungsstands von Steuerungskonzepten, der Qualität der verfügbaren Daten sowie der Leistungsfähigkeit der IT-Architektur.

Ansatzpunkte zur Optimierung des „Target Operating Models“ der Finanzorganisation werden im zweiten Teil des Artikel beleuchtet: