Hintergrund und Ziel des zeb.CFO Target Operating Model

Im Rahmen der zeb.CFO-Study 2017+ wurden durch Befragung von mehr als 60 Entscheidungsträgern aus dem Finanzdienstleistungssektor die Kernthemen und zentralen Stellhebel für den CFO der Zukunft identifiziert.

Wie die Analyse zeigte, stehen aktuell drei wesentliche Fragestellungen im Fokus des Managements:

- Ermöglicht die aktuelle Ausgestaltung von Governance-Strukturen die Ausübung der zukünftigen Rolle des CFO-Bereichs?

- Sind die zukünftigen Kernthemen des CFO-Bereichs erkannt und in der Organisation adressiert?

- Ist die Personalausstattung im CFO-Bereich aktuell adäquat, um steigende Anforderungen zu erfüllen?

Im Folgenden greifen wir diese Fragestellungen auf und erörtern, welche Managementhebel sich daraus ableiten lassen.

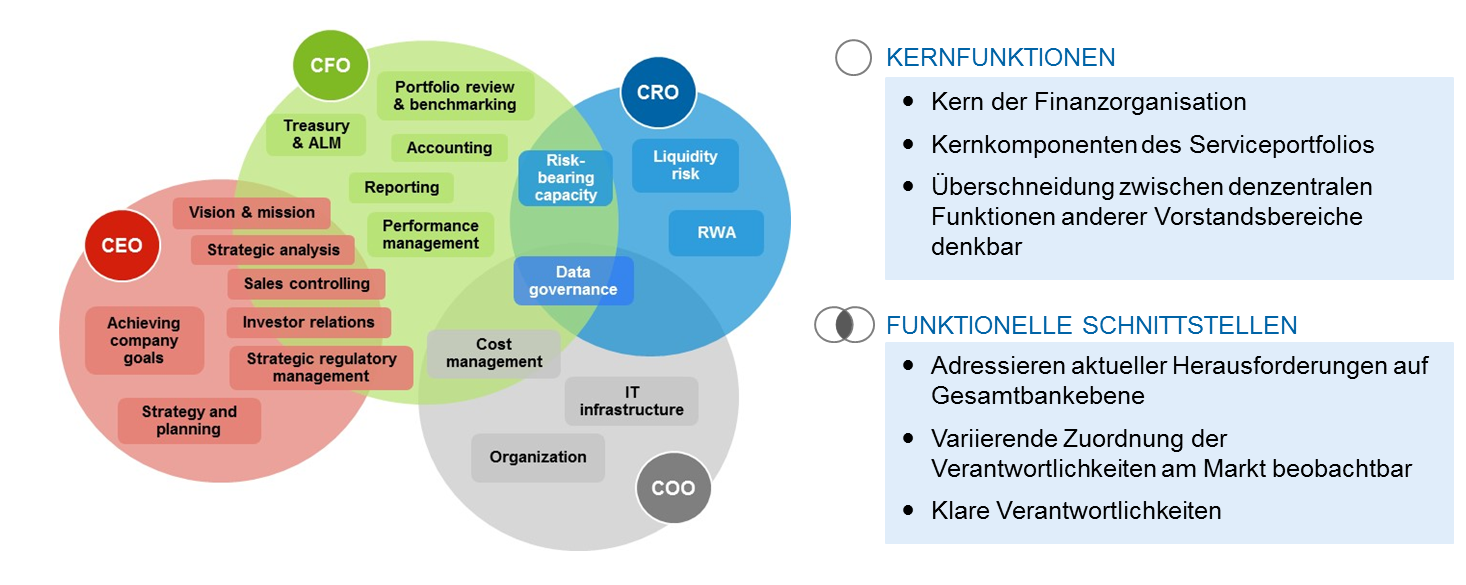

1 Klare Governance-Struktur innerhalb des CFO-Bereichs und Abgrenzung zu den weiteren Vorstandsbereichen

Die zeb.CFO-Study 2017+ zeigt, dass aktuell bei mehr als der Hälfte der befragten Finanzdienstleister die Schnittstellen des CFOs zu anderen Vorstandsbereichen nicht eindeutig definiert und dokumentiert sind. Diese unklaren Strukturen und Zuständigkeiten führen dazu, dass es unternehmensweit zu Überlappungen bzw. Doppelgleisigkeiten der Funktionen kommt und verhindern, dass CFOs Zukunftsthemen identifizieren und adäquat adressieren können. Stattdessen wird branchenweit eher auf eine klassische Auslegung der Finanzfunktion gesetzt, die mit bestehenden Organisationsstrukturen besser vereinbar ist. Der erste Schritt, um diese Lücke zu schließen und Zukunftsthemen in den Fokus zu rücken ist, eine Vision für den Finanzbereich zu definieren.

Basierend auf dieser Vision des CFO-Bereichs und zur Vermeidung von hohem Koordinationsaufwand müssen über die Vorstandsbereiche hinweg Funktionen und Aufgaben klar und trennscharf zugeordnet werden.

Klassische Funktionen des CFOs bleiben auch nach der Abstimmung mit anderen Vorstandsbereichen dem CFO erhalten. Konkret heißt dies, dass wir auch in Zukunft Controlling, Accounting und Meldewesenfunktionen im CFO-Bereich verankert sehen.

Abbildung 1: Schnitt der Funktionen über Vorstandsbereiche hinweg

Abbildung 1: Schnitt der Funktionen über Vorstandsbereiche hinwegDas größte Spannungsfeld, welches wir aktuell beobachten ist, ist die Verteilung der Zukunftsthemen und der funktionalen Schnittstellen auf die Vorstandsbereiche. Hier sind aus unserer Erfahrung im Besonderen das zentrale Datenmanagement, die Kapitalsteuerung und das strategische regulatorische Management zu nennen.

2 Abdeckung der Zukunftsthemen im CFO-Bereich

Klar definierte Governance-Strukturen und Aufteilungen der Funktionen bilden das Gerüst, um die Themen des CFOs in dessen Bereich möglichst effizient zu verankern.

Basierend auf Studienergebnissen und unserer Erfahrung wollen wir im Folgenden eine Blaupause aus zeb Sicht für einen CFO-Bereich einer nationalen DACH Bank vorstellen:

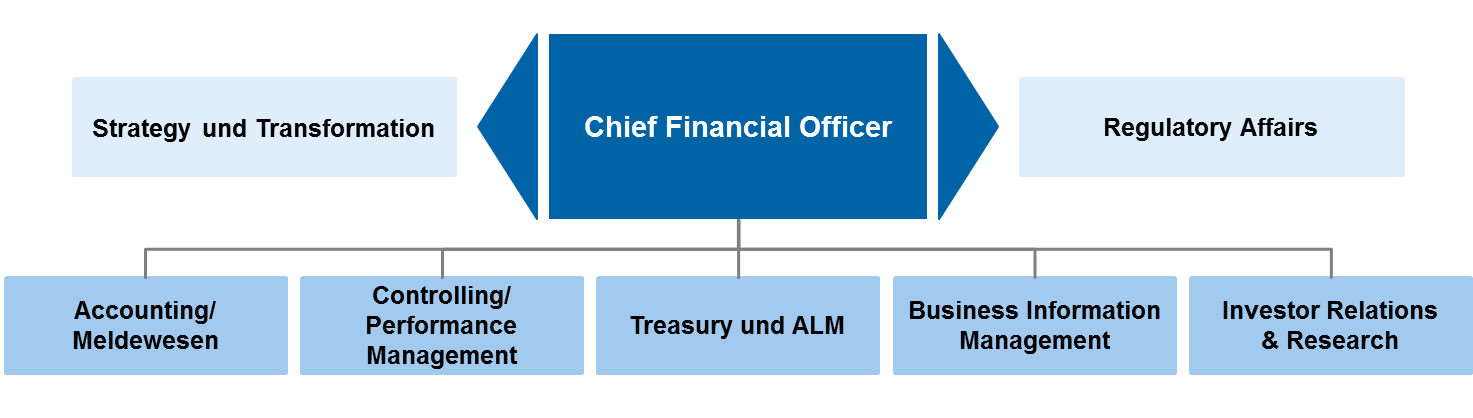

Abbildung 2: zeb.CFO-Zielorganisation

Abbildung 2: zeb.CFO-ZielorganisationFür die gewählte Zuordnung der Funktionen in der zeb.CFO-TOM-Blaupause und der damit einhergehenden organisatorischen Ausgestaltung gibt es eine Vielzahl an Gründen. Ein bankweites fachliches Datenmanagement oder Business Information Management sehen wir aufgrund der Informationsdichte im CFO-Bereich und der Rolle des CFOs als Hauptdatenempfänger dort verankert. Die Bedeutung eines effektiven Performance-Managements wird durch das organisatorische Näheverhältnis zur ALM-Funktion im CFO-Bereich noch weiter gestärkt.

Und schließlich bildet das Regulatory Affairs Office die Eingangsschnittstelle für regulatorische Fragestellung und erhöht die Effektivität durch eine ganzheitliche Steuerung der Resourcen. Dies sind nur einige ausgewählte Gründe, die die Basis für unsere CFO-Zielorganisation bilden und Diskussionspunkte darstellen.

Ein weiterer essenzieller Faktor für den Erfolg des CFOs der Zukunft stellt aus unserer Sicht die richtige Auswahl und das aktive Fördern und Fordern der Mitarbeiter dar. Daher wollen wir uns im Folgenden näher mit diesem Aspekt auseinandersetzen.

3 Adäquate Personalausstattung des CFO-Bereichs

Aufgrund des beobachtbaren Wandels der Finanzorganisation sind Skillprofile an die neuen Anforderungen des CFO-Bereichs anzupassen. Aktuell ergibt sich aus den Ergebnissen der zeb.CFO-Study 2017+ und Diskussionen mit Entscheidungsträgern das folgende Bild: Kein adäquates Personal in Bezug auf Mitarbeiterzahl und benötigtem Skillset ist zur Erfüllung verschärfter Anforderungen vorhanden.

Wie im vorhergehenden Teil beschrieben, muss sich der CFO-Bereich zukünftig neuen Herausforderungen stellen und benötigt neue Skillsets, um die Rolle des Sparringpartners und Unterstützers annehmen zu können.

Das Herunterbrechen der Vision des CFOs auf die benötigten Funktionen und die damit verbundenen Prozesse bildet die Basis für eine effektive Definition der benötigten Skills und Jobprofile.

Um die definierten Skillsets bestmöglich einzusetzen, benötigt der CFO-Bereich der Zukunft ein aktives Kapazitätsmanagement, welches den Überblick über anstehende Initiativen und Projekte besitzt und Personal bestmöglich im Sinne der Bank, aber auch in Abstimmung mit dem Personal selbst einsetzt.

Zur Förderung einer flexiblen Organisation, die sich agil auf die sich ständig ändernden Anforderungen einstellt, wird aktives Talentmanagement benötigt. Dieses basiert aus unserer Sicht auf mehreren Leitplanken:

- Gezielte Förderung von Potenzialen und deren Verbindung mit der Erstellung von individuellen Entwicklungszielen

- Durchbrechen des „Elfenbeinturmwissens“ und Aufbau eines Gesamtbankverständnisses, welches die Mitarbeiter kontinuierlich fördert und ihre flexible Einsetzbarkeit ermöglicht

- Austausch in den Schnittstellen zu anderen Vorstandsbereichen

- Aktive Einbindung in relevante Projekte und Initiativen

Im „War for Talents“ soll die Kompensation in Zukunft nicht nur aus monetären Aspekten bestehen, sondern auch alternative Vergütungsmodalitäten enthalten. Zudem sollte eine transparente Verbindung zwischen Ergebnismessung und Zielvereinbarung hergestellt werden. Das Kompensationsmodell der Zukunft bindet den Mitarbeiter in seiner Gesamtheit ein.

Abbildung 3: zeb-Beliefs Skills and People Management

Abbildung 3: zeb-Beliefs Skills and People ManagementZusammenfassung – aligniertes Target Operating Model als Zielsetzung

Bei der Ausgestaltung der Zielorganisation für den zukunftsorientierten CFO-Bereich ist sicherzustellen, dass die Funktionen eindeutig definiert und fünf relevanten Gestaltungselemente (Governance & Organisation, Prozesse & Produkte, Daten & Applikationen, Skills & People Management sowie Methoden & Modelle) darauf und in sich abgestimmt sind. „Das „Zählen-Messen-Wiegen“ für diese Abstimmungspunkte wird in der Praxis sträflich vernachlässigt. Daher ist es für viele Häuser aktuell auch bzw. noch schwierig, den „Gesundheitszustand“ ihres CFO-Bereichs laufend zu messen und als Basis für einen kontinuierlichen Verbesserungsprozess zu nehmen.