Update: Die BaFin hat am 29.03.2019 offiziell eine überarbeitete Fassung des Rundschreibens „Zinsänderungsrisiken im Anlagebuch“ zur Konsultation gestellt (Konsultation 06/ 2019), die sich mit den im nachfolgenden Artikel beschriebenen Inhalten weitestgehend deckt. Einzelne Ergänzungen wurden in der Folge vorgenommen und sind durch Kursivschrift gekennzeichnet.

Hintergründe des Updates

Mit der Übersetzung der EBA-Leitlinien in die jeweilige Amtssprache und der sog. „intend to comply“-Erklärung der nationalen Aufsichtsbehörde gelten die EBA-Leitlinien auch unmittelbar für die weniger bedeutenden Institute (sog. LSIs), die unter die Aufsicht der nationalen Aufsichtsbehörden fallen.

Vor diesem Hintergrund hat die BaFin im Januar 2019 im Rahmen der Sitzung des Fachgremiums IRRBB einen ersten Entwurf der Neufassung des erst im letzten Jahr überarbeiteten BaFin-Rundschreibens zum Zinsänderungsrisiko im Anlagebuch[3] vorgestellt. Die Neufassung des Rundschreibens wird sich weiterhin ausschließlich auf den Ausreißertest konzentrieren.

Abbildung 1 gibt einen Überblick über die aufsichtsrechtlichen Veröffentlichungen mit Bezug zum Zinsänderungsrisiko auf europäischer und nationaler Ebene und verdeutlicht die Zusammenhänge zwischen den einzelnen Papieren.

Abbildung 1: Zusammenspiel regulatorischer Anforderungen IRRBB

Abbildung 1: Zusammenspiel regulatorischer Anforderungen IRRBBDer nachfolgende Beitrag gibt einen Überblick über die zentralen Neuerungen des Erstentwurfs der Neufassung des BaFin-Rundschreibens zum Zinsänderungsrisiko im Anlagebuch. Dazu wird in einem ersten Schritt ein umfassender Überblick über die Änderungen und neuen methodischen Anforderungen gegeben und diese mit den Anforderungen der EBA/GL/2018/02 sowie dem aktuell gültigen BaFin-Rundschreiben 09/2018 verglichen. Darauf basierend werden die fachlichen und technischen Herausforderungen aufgezeigt. Abschließend wird ein kurzer Ausblick auf den weiteren „Fahrplan“ bzgl. der geplanten Neufassung des BaFin-Rundschreibens und die damit verbundenen Umsetzungsfristen für die Institute gegeben.

Zentrale Neuerungen des Diskussionspapiers zur Neufassung des Rundschreibens

Das Diskussionspapier zur Neufassung des Rundschreibens beinhaltet eine Vielzahl an Änderungen, die nachfolgend in einer Übersicht dargestellt und anschließend im Detail beschrieben werden:

Abbildung 2: Wesentliche Neuerungen der Neufassung ggü. BaFin-Rundschreiben 09/2018

Abbildung 2: Wesentliche Neuerungen der Neufassung ggü. BaFin-Rundschreiben 09/2018Einführung eines ergänzenden Frühwarnindikators

In Einklang mit den EBA/GL/2018/02 und den Baseler Standards BCBS #368 führt die BaFin zusätzlich zum bisher bekannten Standardzinsschock den sogenannten Frühwarnindikator ein. Auch der Frühwarnindikator bemisst den Barwertverlust des Bankbuchs bei einer adhoc eintretenden Verschiebung der Zinsstrukturkurve. Jedoch unterscheiden sich der Frühwarnindikator und der nun als „Standardtest“ bezeichnete Standardzinsschock in mehreren zentralen Aspekten, die nachfolgend dargestellt sind:

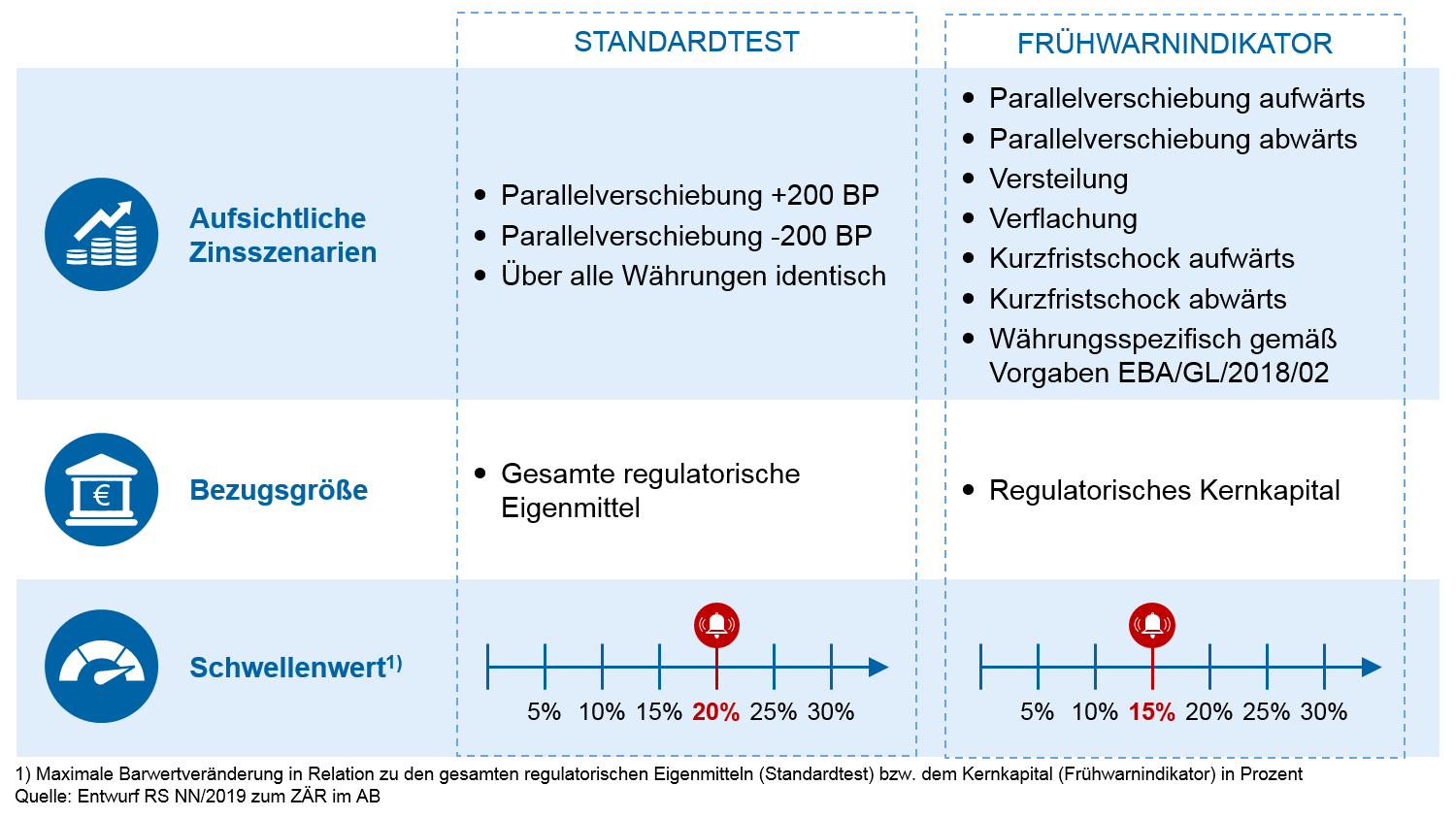

Abbildung 3: Standardtest vs. Frühwarnindikator

Abbildung 3: Standardtest vs. FrühwarnindikatorFür den Standardtest sind weiterhin die bekannten 200-Basispunkte Adhoc-Parallelverschiebungen der Zinsstrukturkurve nach oben und unten vorzunehmen. Die Parallelverschiebungen sind dabei für alle Währungen identisch anzuwenden. Der höhere der beiden ermittelten Barwertverluste wird anschließend in Relation zu den gesamten regulatorischen Eigenmitteln gesetzt. Falls der sich so ergebende Koeffizient einen Schwellenwert von 20 Prozent übersteigt, gilt das Institut für die Aufsicht als „Institut mit erhöhtem Zinsänderungsrisiko“.

Als zusätzliches Risikomaß muss zukünftig darüber hinaus der Frühwarnindikator berechnet werden. Hierbei sind insgesamt sechs währungsspezifische Zinsszenarien anzuwenden. Zur Ermittlung der Zinsszenarien wird auf Anhang III der EBA/GL/2018/02 verwiesen, welcher die genauen Berechnungsmethoden für die einzelnen Shifts je Währung und je Szenario ausweist.[4] Damit geht analog zum Standardtest auch in den Frühwarnindikator für die EUR-Zinskurve eine Parallelverschiebung von +/-200 Basispunkte ein. Der maximale Barwertverlust, der sich aus den einzelnen Szenarien ergibt, wird anschließend in Relation zum regulatorischen Kernkapital gesetzt. Übersteigt der so ermittelte Koeffizient einen Wert von 15 Prozent, gilt das Institut analog zum Standardtest als „Institut mit erhöhtem Zinsänderungsrisiko“. Der Frühwarnindikator deckt somit ein deutlich breiteres Spektrum an (währungsspezifischen) Zinsszenarien ab und fasst mit dem Kernkapital die Bezugsgröße zur Berechnung des Zinsrisikokoeffizienten enger.

Einzubeziehende Positionen

Pensionsverpflichtungen

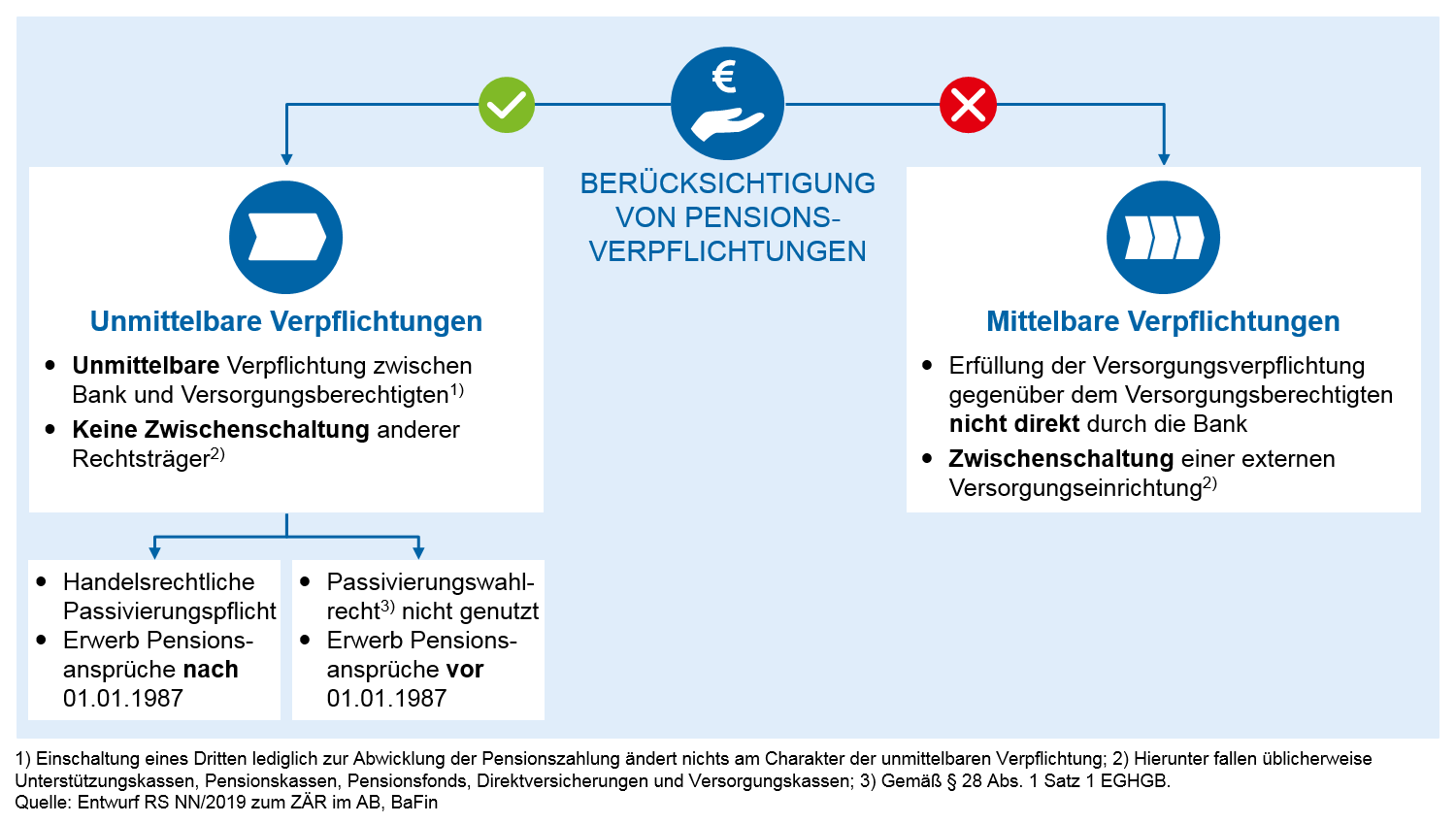

Das Diskussionspapier zur Neufassung des Rundschreibens fokussiert für die Berechnung des Barwertverlusts weiterhin grundsätzlich auf alle mit einem Zinsrisiko behafteten bilanziellen und außerbilanziellen Positionen des Anlagebuchs. In Einklang mit den EBA/GL/2018/02 und dem noch gültigen BaFin-Rundschreiben 09/2018 werden hierunter auch die unmittelbaren Pensionsverpflichtungen gefasst, insofern diese nicht über eine andere Risikomessung im Risikomanagement des Instituts berücksichtigt werden. Im Vergleich zu den mittelbaren besteht bei den unmittelbaren Pensionsverpflichtungen eine direkte Verpflichtung zwischen Institut und Versorgungsberechtigtem, bei der keine Zwischenschaltung einer Versorgungseinrichtung oder eines anderen Rechtsträgers, wie z.B. Unterstützungs- oder Pensionskassen, erfolgt. Die Klassifizierung der Pensionsverpflichtungen und die damit einhergehende Pflicht zur Berücksichtigung im Zinsrisiko-relevanten Cashflow wird in Abbildung 4 nochmals verdeutlicht.

Abbildung 4: Berücksichtigung von Pensionsverpflichtungen

Abbildung 4: Berücksichtigung von PensionsverpflichtungenIm Vergleich zu den EBA/GL/2018/02 ist das BaFin-Rundschreiben somit hinsichtlich der genauen Definition der einzubeziehenden Pensionsverpflichtungen konkreter und zielt auf die genaue handelsrechtliche Definition ab.

Notleidende Forderungen („non-performing exposure“)

Eine wesentliche Neuerung gegenüber dem aktuell gültigen BaFin-Rundschreiben 09/2018 stellt die Anforderung zur Berücksichtigung von notleidenden Forderungen dar (sog. „non-performing exposure“, NPE). Falls der Anteil der notleidenden Forderungen am gesamten Kreditvolumen mehr als zwei Prozent beträgt, sind die notleidenden Forderungen als zinssensitive Instrumente einzubeziehen. Die Modellierung der Cashflows aus notleidenden Forderungen soll dabei abzüglich bereits vorgenommener Wertberichtigungen (Netto-Betrachtung) erfolgen und hinsichtlich Zeitpunkt und Höhe der Cashflows die Erwartungen des Instituts widerspiegeln.[5] Diese Anforderung findet sich in nahezu identischer Form auch in den EBA/GL/2018/02 wieder.

Modellierungsobergrenze für Positionen mit unbestimmter vertraglicher Zinsbindung und Modellierungsverbot für Einlagen von Finanzinstituten

In Einklang mit den EBA/GL/2015/08 beinhaltet das aktuell gültige BaFin-Rundschreiben 09/2018 eine Modellierungsobergrenze für Positionen ohne vertragliche Zinsbindung (sog. „non-maturity deposits“, NMD) von maximal durchschnittlich fünf Jahren.

Diese Anforderung wurde in den EBA/GL/2018/02 dahingehend erweitert, dass ein Modellierungsverbot für Einlagen von Finanzinstituten eingeführt wird. Dies lässt sich dadurch begründen, dass bei Finanzinstituten aufgrund der Höhe und Zinsreagibilität der Einlagen im Gegensatz zum Retailgeschäft nicht von einer Bodensatzbildung ausgegangen werden kann. Die BaFin hat diese Anforderung 1:1 in das Diskussionspapier zur Neufassung des Rundschreibens übernommen. Darüber hinaus gilt die oben genannte Modellierungsobergrenze von fünf Jahren nun für jede Währung einzeln. Die Durchschnittsbildung hat dabei unverändert volumengewichtet zu erfolgen.

Umgang mit Fremdwährungspositionen

Bereits im aktuellen BaFin-Rundschreiben 09/2018 bestand die Anforderung, alle wesentlichen Positionen in Fremdwährung für die Berechnung der Barwertveränderung in den einzelnen Szenarien zu berücksichtigen. Im Gleichlauf mit den EBA/GL/2018/02 konkretisiert die BaFin diese Anforderung dahingehend, dass eine Währung als wesentlich gilt, wenn Vermögenswerte oder Verbindlichkeiten in dieser Währung mindestens fünf Prozent aller Vermögenswerte oder Verbindlichkeiten im Bankbuch ausmachen. Gleichzeitig ist sicherzustellen, dass mindestens 90 Prozent aller Vermögenswerte oder Verbindlichkeiten in die Berechnung einfließen. Sollte dies nicht der Fall sein, müssen auch Währungen unterhalb des Schwellenwerts von fünf Prozent miteinbezogen werden.

Für die Berechnung der Barwertveränderung ist eine währungsspezifische, risikofreie Kurve zu nutzen, welche gem. den je Währung definierten Shifts für die einzelnen Szenarien des Standardtests und des Frühwarnindikators anzupassen ist. Die Aggregation der Barwertveränderungen je Fremdwährung für ein Szenario darf sowohl positive als auch negative Barwertveränderungen in den jeweiligen Fremdwährungen berücksichtigen. Positive Barwertveränderungen dürfen dabei mit einem Anteil von 50 Prozent einfließen. Die Währungsaggregation steht in Einklang mit den EBA-Anforderungen, weicht jedoch deutlich vom bisher eher konservativen Vorgehen des BaFin-Rundschreibens 09/2018 ab, welches eine Berücksichtigung positiver Barwertveränderungen in Fremdwährung ausschließt.

Laufzeitabhängige Zinsuntergrenze

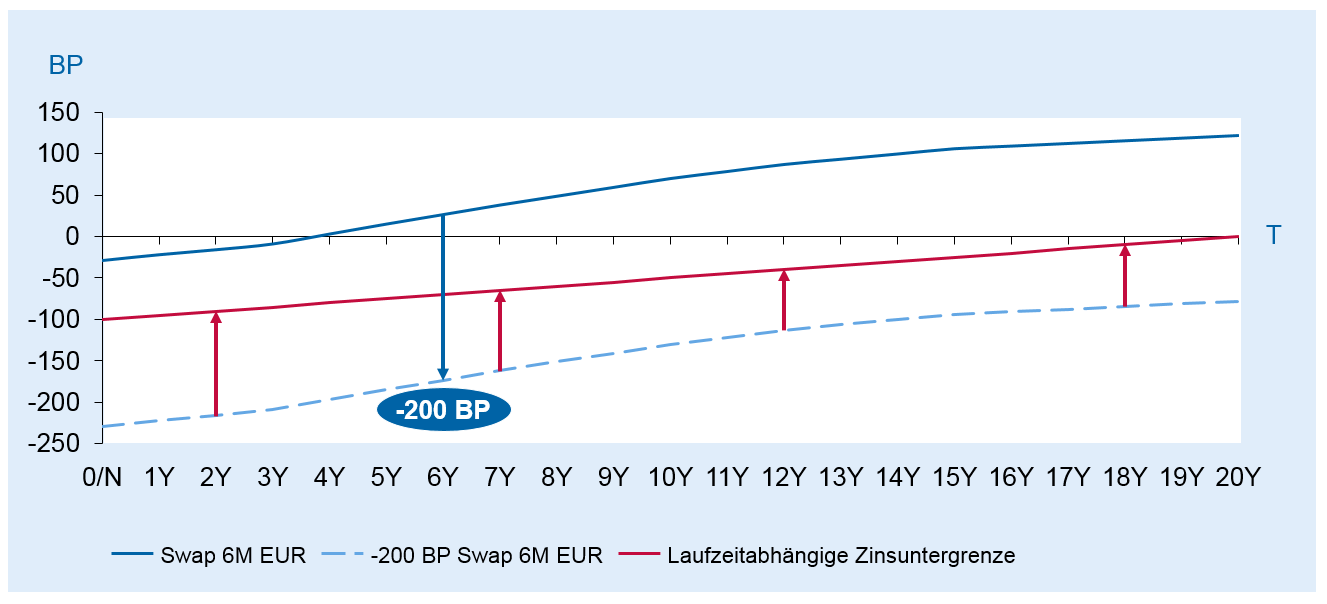

Die bisher geltende Zinsuntergrenze von null Prozent wird analog den EBA/GL/2018/02 überarbeitet. Zukünftig gilt eine laufzeitabhängige Zinsuntergrenze, die für Positionen mit sofortiger Fälligkeit (O/N) bei -100 Basispunkten liegt, um fünf Basispunkte pro Jahr ansteigt und somit bei einer Laufzeit von 20 Jahren einen Wert von null Prozent erreicht. Sollte die Zinsstrukturkurve bereits vor Anwendung der Zinsszenarien für einzelne Laufzeitbänder unterhalb der postulierten Zinsuntergrenze liegen, so ist der niedrigere zu beobachtende Zinssatz für dieses Laufzeitband heranzuziehen.

Abbildung 5 verdeutlicht das Vorgehen für eine beispielhafte 6M-Swapkurve bei Anwendung eines 200 Basispunkte-Zinsschocks nach unten. In diesem Beispiel greift die Zinsuntergrenze vollständig.

Abbildung 5: Laufzeitabhängige Zinsuntergrenze am Beispiel -200 BP-Schock

Abbildung 5: Laufzeitabhängige Zinsuntergrenze am Beispiel -200 BP-SchockUnabhängig vom jeweiligen Zinsszenario sollen instrumenten- bzw. produktspezifische Zinsuntergrenzen eingehalten werden.

Wesentliche Herausforderungen

Wesentliche strategische Herausforderungen ergeben sich vor allem aus der Einführung des Frühwarnindikators. Gemäß Definition führt zukünftig sowohl ein Reißen der 20-Prozent-Schwelle des Standardtests als auch der 15-Prozent-Schwelle des Frühwarnindikators zum Status eines „Instituts mit erhöhtem Zinsänderungsrisiko“. Nach einer Auswertung der Bundesbank im Finanzstabilitätsbericht 2018 weisen bereits aktuell 63 Prozent der Kreditgenossenschaften und 42 Prozent der Sparkassen ein erhöhtes Zinsänderungsrisiko gemäß der Definition des Standardtests auf.[6] Durch Einführung des Frühwarnindikators wird die Anzahl der „Institute mit erhöhtem Zinsänderungsrisiko“ somit nochmals signifikant ansteigen. Fraglich ist jedoch, welche Konsequenzen eine Überschreitung des Schwellenwerts für den Frühwarnindikator im Gegensatz zur Überschreitung des Schwellenwerts im Standardtest nach sich zieht. Abzuwarten bleibt auch, inwiefern der Frühwarnindikator Implikationen für die Ermittlung des Eigenkapitalzuschlags im LSI-SREP haben wird. Die quantitative Komponente des Zuschlags orientierte sich bisher am Barwertverlust gem. Standardtest.[7] Ob die Einführung der zusätzlichen Zinsszenarien und der geänderten Bezugsgröße auch hier Änderungen nach sich ziehen, ist derzeit noch unklar.

Vor dem Hintergrund der Ausreißerdefinition und der Anwendung des +/-200 BP-Shifts für die relevante EUR-Kurve, könnte die Neuregelung einem faktischen Absenken der bisherigen 20-Prozent-Schwelle auf einen 15-Prozent-Schwellenwert gleichkommen und somit den Handlungsspielraum für Fristentransformation einschränken.

Zwar wird im Anschreiben von der Aufsicht betont, dass es zu keinen aufsichtlichen Maßnahmen aus einer ausschließlichen Überschreitung dieser Schwelle kommen wird. Insgesamt bleibt aber abzuwarten, wie die Aufsicht mit dem Frühwarnindikator umgeht und welche Konsequenzen ein möglicher „aufsichtlicher Dialog“ bei Reißen der 15-Prozent-Schwelle nach sich zieht.

Über die strategischen Implikationen hinaus, bestehen die Herausforderungen für die Institute vor allem in der aufwändigen Umsetzung der neuen Anforderungen. Über die beiden bisherigen Szenarien im Standardtest hinaus sind zukünftig für den Frühwarnindikator die neuen währungsspezifischen Szenarien für die wesentlichen Währungen systemseitig zu implementieren und die Methodik für die Aggregation der Barwertveränderungen je Szenario umzusetzen. Als Nebenbedingung ist zudem bei allen Szenarien die Zinsuntergrenze für die negativen Schockszenarien zu berücksichtigen, welche je nach technischer Unterstützung zu erhöhten Aufwänden durch manuelle Abgleiche führen kann. Bei Instituten mit wesentlichen Fremdwährungspositionen sind zudem die neuen Vorschriften zur begrenzten Anrechnung von Barwertgewinnen systemseitig abzubilden und entsprechend mit den Szenarien zu verknüpfen.

Die Berücksichtigung der Pensionsverpflichtungen und die Modellierungsobergrenze von fünf Jahren bzw. der Modellierungsverbot für Einlagen von Finanzinstituten ist hingegen in großen Teilen schon gängige Praxis und wird daher keine größeren Herausforderungen bei der Umsetzung mit sich bringen. Auch der Umgang mit notleidenden Forderungen ist zwar hinsichtlich der Konformität mit den neuen Anforderungen zu überprüfen, sollte in weiten Teilen jedoch schon dem Vorgehen der Institute entsprechen.

Neben den technischen Herausforderungen gilt es zuletzt auch das interne und externe Reporting zu überarbeiten und um die zusätzliche Risikomaße zu erweitern. Zu internen Steuerungszwecken ist in Betracht zu ziehen, inwiefern zukünftig der Frühwarnindikator als (ergänzendes) Steuerungsmaß herangezogen werden muss.

„Fahrplan“ für die Neufassung des BaFin-Rundschreibens

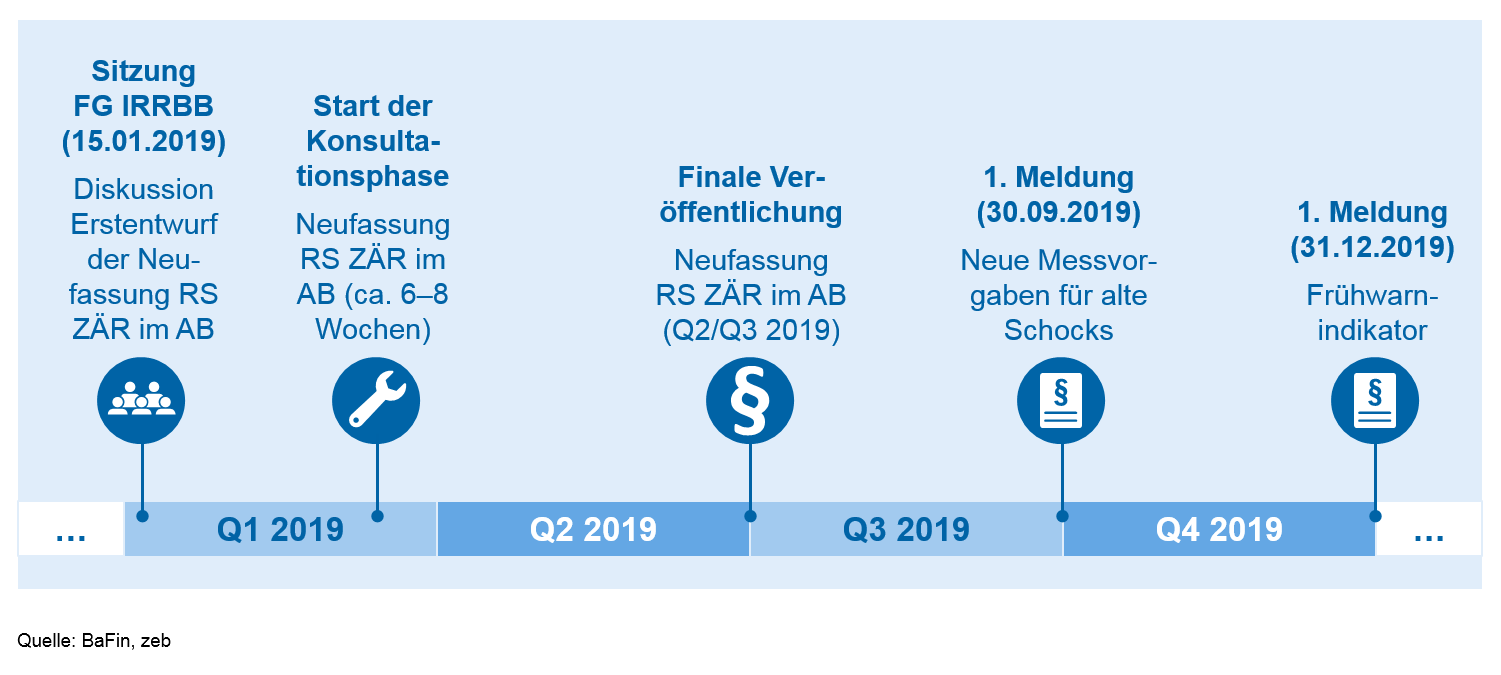

Der weitere „Fahrplan“ für die Neufassung des Rundschreibens sieht eine sechs- bis acht-wöchige Konsultationsphase des Rundschreibens ab Mitte/ Ende des ersten Quartals 2019 vor. Anschließend ist die finale Veröffentlichung des Rundschreibens für das zweite oder dritte Quartal 2019 geplant. Gemäß der Planung der BaFin sind die neuen Messvorgaben dann für die Meldung am 30.09.2019 bereits umzusetzen. Der Frühwarnindikator ist hingegen erst per 31.12.2019 zu melden, was den Instituten somit in Teilen eine etwas längere Umsetzungsfrist einräumt.

Abbildung 6: 'Fahrplan' Neufassung Rundschreiben ZÄR im AB

Abbildung 6: 'Fahrplan' Neufassung Rundschreiben ZÄR im AB