Warum tun sich Banken, insbesondere aber große Institute, damit so schwer, Digitalisierung im Bankbetrieb umzusetzen?

Daten sind ein wichtiger Rohstoff im digitalen Zeitalter. Um die Schwierigkeiten von Banken bei der Digitalisierung besser zu verstehen, wollen wir zunächst den Zusammenhang zwischen Daten und dem Bankbetrieb genauer betrachten. Unsere Analyse bringt uns zu dem Ergebnis:

Wenn Banken Digitalisierung erfolgreich in die Praxis umsetzen wollen, müssen sie ihr Unternehmensmodell datenzentriert ausrichten. Eine verschriebene Technologiekur durch das Topmanagement ist nicht ausreichend, um die technische Hypothek mehrerer Jahrzehnte kurzfristig abzubauen. Damit eine Bank authentisch ein datenzentriertes Technologieunternehmen werden kann, bedarf es eines soziotechnischen Wandels, der die gelebte Praxis „IT follows Business“ infrage stellt.

Mehr Artikel auf BankingHub

Unser Artikel ist im Weiteren wie folgt aufgebaut: Zunächst machen wir eine Rückblende und betrachten das Thema Daten, IT und den Geschäftsbetrieb in der Bankenwelt vor 20 Jahren. Danach schauen wir uns an, wie der Zusammenhang zwischen Daten, IT und Geschäftsbetrieb heutzutage bei Banken aussieht. Abschließend stellen wir unseren Lösungsvorschlag vor, der Banken die Veränderung zu einem datenzentrierten Finanztechnologieunternehmen aufzeigt.

Rückblende: die Rolle der IT in der Bankenwelt vor 20 Jahren ist IT follows Business

Vor 20 Jahren haben sich Banken nicht als Technologieunternehmen gesehen. Banken haben sich je nach Branchenfokus als Partner für Geldanlage, Vermögensverwaltung, Finanzierung und Handel verstanden. Zu diesem Zeitpunkt war die IT bereits ein elementarer Bestandteil für die Abwicklung im Bankbetrieb. Bei näherem Hinsehen war aber zu erkennen, dass wo immer Geld in Banken verdient werden konnte, die IT eine Lösung für Geschäftsaktivitäten zu liefern hatte. IT follows Business war die Devise. Das Ergebnis der „IT follows Business“-Strategie manifestiert sich im Jahr 2018 darin, dass typische Großbanken mit Privat- und Firmenkundengeschäft nicht selten mehrere Hundert IT-Anwendungen betreiben.

Für Personen ohne Bezug zu IT mag das nur eine Zahl sein. Mehrere Hundert IT-Anwendungen – wo liegt das Problem? An sich stellt die große Anzahl von IT-Anwendungen in Großbanken erst einmal kein Problem dar. Die IT von Banken ist seit Jahrzehnten mehr oder weniger stabil. Es gibt hin und wieder Meldungen über den Ausfall von Geldautomaten und Kontoauszugsdruckern oder keine Verfügbarkeit des Onlinebankings. Alles Dinge, die Kunden und Vorständen keine schlaflosen Nächte bereiten. Was Kunden jedoch beschäftigt, sind Fragen wie

- Wie kann es sein, dass meine Bank mich mit unterschiedlichen Kundenprofilen wegen unterschiedlicher Produkte/Dienstleistungen anschreibt und meine wahre Lebenssituation anscheinend nicht kennt?

- Warum braucht meine Hausbank mehrere Wochen, bis ich eine Darlehenszusage für meine Wunschimmobilie bekomme?

- Warum ist mein persönlicher Berater für mich nicht so greifbar, wie ich es brauche, z. B. über WhatsApp und SMS?

- Warum lande ich trotz all der Digitalisierung bei einer Vielzahl von Callcentermitarbeitern, die einen nur stets weiterleitet, bevor sich wirklich jemand meiner Anliegen annimmt?“

Diese Symptome, die Kunden im Kontakt mit ihren Banken spüren, sind das Resultat jahrzehntelanger Strategie IT follows Business. Kunden erleben heute, was über Generationen mit IT follows Business als technische Hypothek aufgebaut worden ist.

Eine Technologiekur kann technische Hypotheken nicht kurzfristig abbauen

Zehn Jahre nach der globalen Finanzkrise gibt es kaum einen Vorstand großer deutscher Banken, der nicht auf den Dampfer „Unsere Bank ist ein Technologieunternehmen“ aufgesprungen ist. Es gibt digitale Innovationslabore, Digitalfabriken, Datenanalysezentren und Design-Thinking-Spin-offs sowie diverse Kooperationen mit FinTechs, InsurTechs und RegTechs. Doch trotz aller organisatorischen Umbaumaßnahmen sehen sich Kunden mit den oben genannten „banalen“ Fragestellungen im Kontakt mit ihrer Bank konfrontiert. Die Realität ist immer noch „IT follows Business“. Die IT-Landschaften bei Großbanken sind weiterhin sehr heterogen mit Hunderten von Anwendungen.

In den letzten zehn Jahren hat es insbesondere viele IT-Konsolidierungsprojekte gegeben, in denen Banken versucht haben, die Komplexität ihrer IT-Landschaft durch sogenannte Kernbankenlösungen zu vereinfachen. Ein simpler Ansatz, der jedoch in der Praxis sehr schwer umzusetzen ist. In der Regel liegt eine Schwierigkeit bei der Vereinfachung (auch de-complexing oder simplifying IT genannt) der Banken-IT-Landschaften darin, dass die historisch gewachsenen Systeme jeweils eigene Datenmodelle mit Silos haben. Welche Prozesse die einzelnen Datensilos noch wirklich befüttern, ist meist unklar. Es ist also bei Weitem nicht selbstverständlich zu wissen, welche Daten aus welchen Anwendungen welchen Mehrwert in Banken beisteuern. Deswegen ist die Entscheidung, ein „Datensilo“ einfach abzuschaffen, mit einer solchen Tragweite versehen, dass Fachbereiche und IT monatelang darüber diskutieren und häufig zu der Erkenntnis gelangen, dass ohne das Datensilo ein operatives Risiko bestehen könnte.

Kurzum: Die Aussage vieler Bankenvorstände, man sei ein Technologieunternehmen, verzerrt unserer Meinung nach das Bild davon, wo Banken heute eigentlich stehen. Technologieunternehmen wird dabei häufig gleichgesetzt mit „datengetrieben“. Eine datengetriebene Organisation macht im Kern nichts anderes, als auf die bestehende Welt mit einer Vielzahl von Datensilos ein neues Datensilo aufzubauen und auf diesem neuen Datensilo mittels BI- oder Big-Data-Tools analytische Zusammenhänge zu untersuchen. Zusammengefasst sind zukünftige Herausforderungen für Banken

- den vorhandenen Datenschatz greifbar zu machen

- das operative Geschäft weiterhin mit der Ist-Servicequalität aufrechtzuerhalten

- fachliche und technische Lasten abzubauen

- Geschwindigkeit und Qualität in den operativen Abläufen zu steigern und die Time-to-Market für neue (digitale) Produkte zu optimieren

Die Banken von morgen sind datenzentrierte Finanztechnologieunternehmen

Bei all den vorhandenen Herausforderungen im operativen Bankbetrieb stellt sich die Frage, wo nun eigentlich die so viel herbeigeredete Wende zum Technologieunternehmen erkennbar ist? Unsere Antwort ist, dass Banken datenzentriert denken müssen und ihr Geschäftsmodell fachlich und technisch danach ausrichten sollten.

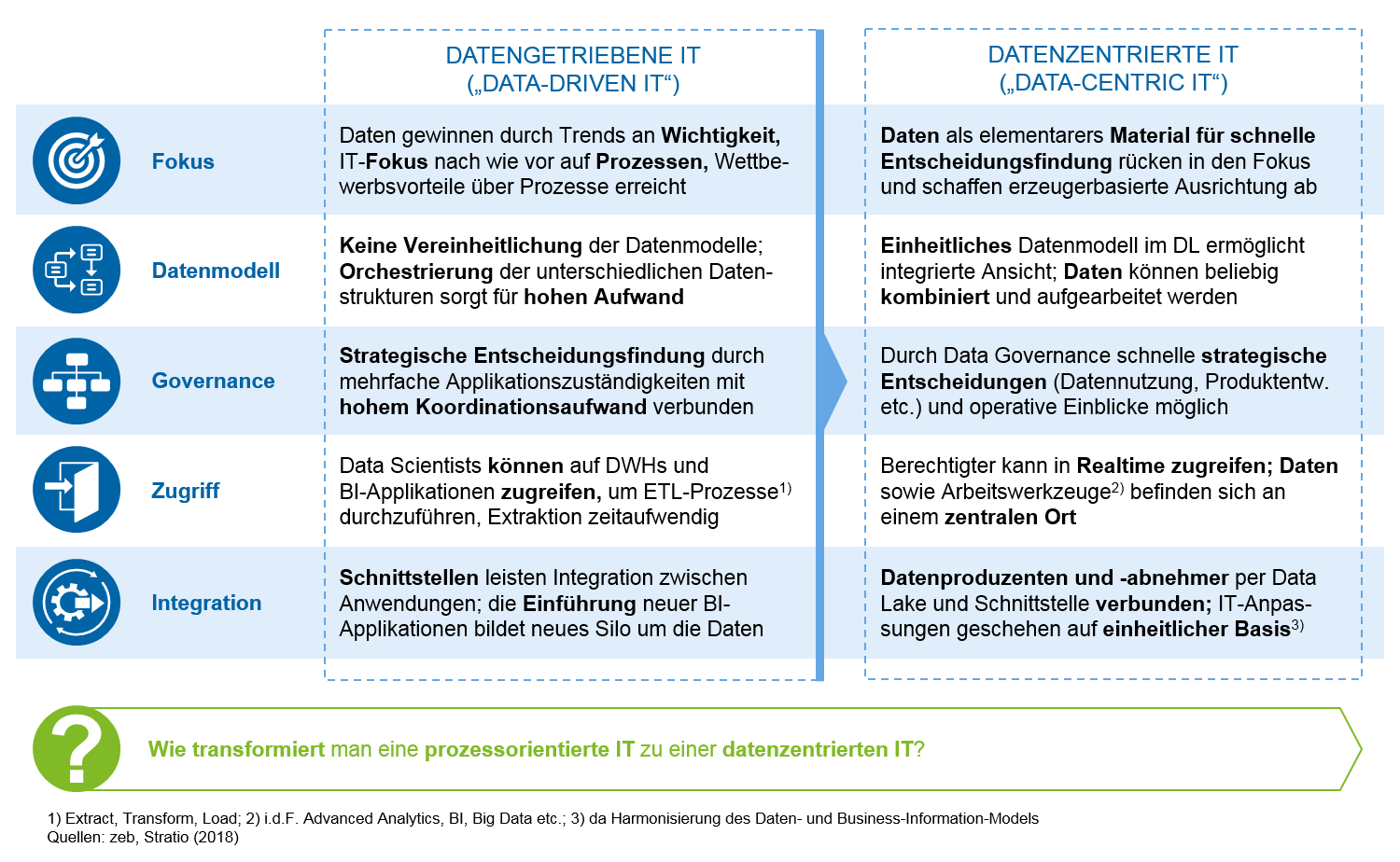

Datenzentriert heißt, Daten als den Rohstoff für eine schnelle Entscheidungsfindung anzuerkennen. Damit verbunden ist eine unternehmensweit einheitliche Sicht auf das Datenmodell, und basierend auf diesem Datenmodell sind unendlich viele Sichten zu generieren. Datenzentriert ist eine Bank nur dann, wenn eine Data Governance schnelle Entscheidungen hinsichtlich der Ressourcennutzung und Änderung von Daten ermöglicht. Das Gegenteil einer Sichtweise auf eine Organisation mit fachlichen Applikationsverantwortlichen. Berechtigte können auf für sie freigeschaltete Daten in Realtime zugreifen. Ähnlich wie in der produzierenden Industrie, z. B. beim Automobilbau, ist bei der Bank von morgen die „Data Supply Chain“ mit Datenproduzenten und -abnehmern transparent, und Produzenten und Abnehmer sind über den Data Lake als Plattform miteinander verzahnt.

Abbildung 1 beschreibt die Charakteristika einer datengetriebenen Organisation und vergleicht sie mit einer datenzentrierten Organisation.

Abbildung 1: Eigenschaften eines datenzentrierten und datengetriebenen IT-Modells im Vergleich

Abbildung 1: Eigenschaften eines datenzentrierten und datengetriebenen IT-Modells im VergleichWie kann eine Bank datenzentriert werden?

Daten sind der Rohstoff für eine solide Kundenbindung und für neue Produkte. Die Datensilos der Vergangenheit sind vorhanden. Machen wir uns nichts vor – nicht alle Silos beinhalten auch nützliche Informationen, wenn man aus heutiger Sicht ein unternehmensweites Datenmodell konzipieren will. Insoweit ist unser Rat an der Stelle, den Mut zu entwickeln, „alte Zöpfe“ abzuschneiden. Ein Data Lake bietet den ersten Schritt, um transaktionale Daten (die aus heutiger Sicht wichtig sind) an einer zentralen Quelle zusammenzuführen. Dabei muss stets darauf geachtet werden, dass der Data Lake nicht verunreinigt wird. Dafür bedarf es im Vorfeld Leitlinien, die den Zufluss von Daten in den Data Lake steuern. Das können zum Beispiel Richtlinien zur Datenarchitektur sein. Ein Architekturgremium übernimmt die Rolle von „Schleusenwärtern“ in einer datenzentrierten Organisation und sichert damit das Qualitätsniveau der Daten im Data Lake.

Zum anderen sorgt ein Datenmanagement für die regelmäßige Überwachung der im Data Lake befindlichen Datenqualität und organisiert die regelmäßige „Bereinigung“ von Daten. Über vereinbarte KPIs werden Stichproben entnommen und die Messwerte über ein Cockpit in Echtzeit überwacht. Je nach Abweichung der KPIs von der Sollgröße sind Maßnahmen zu ergreifen. Wir sehen „Data Centricity“ bei Banken als ein zentrales strategisches Element an, um Technologie-DNA zu entwickeln und die Jahrhundertaufgabe der Digitalisierung erfolgreich zu gestalten.

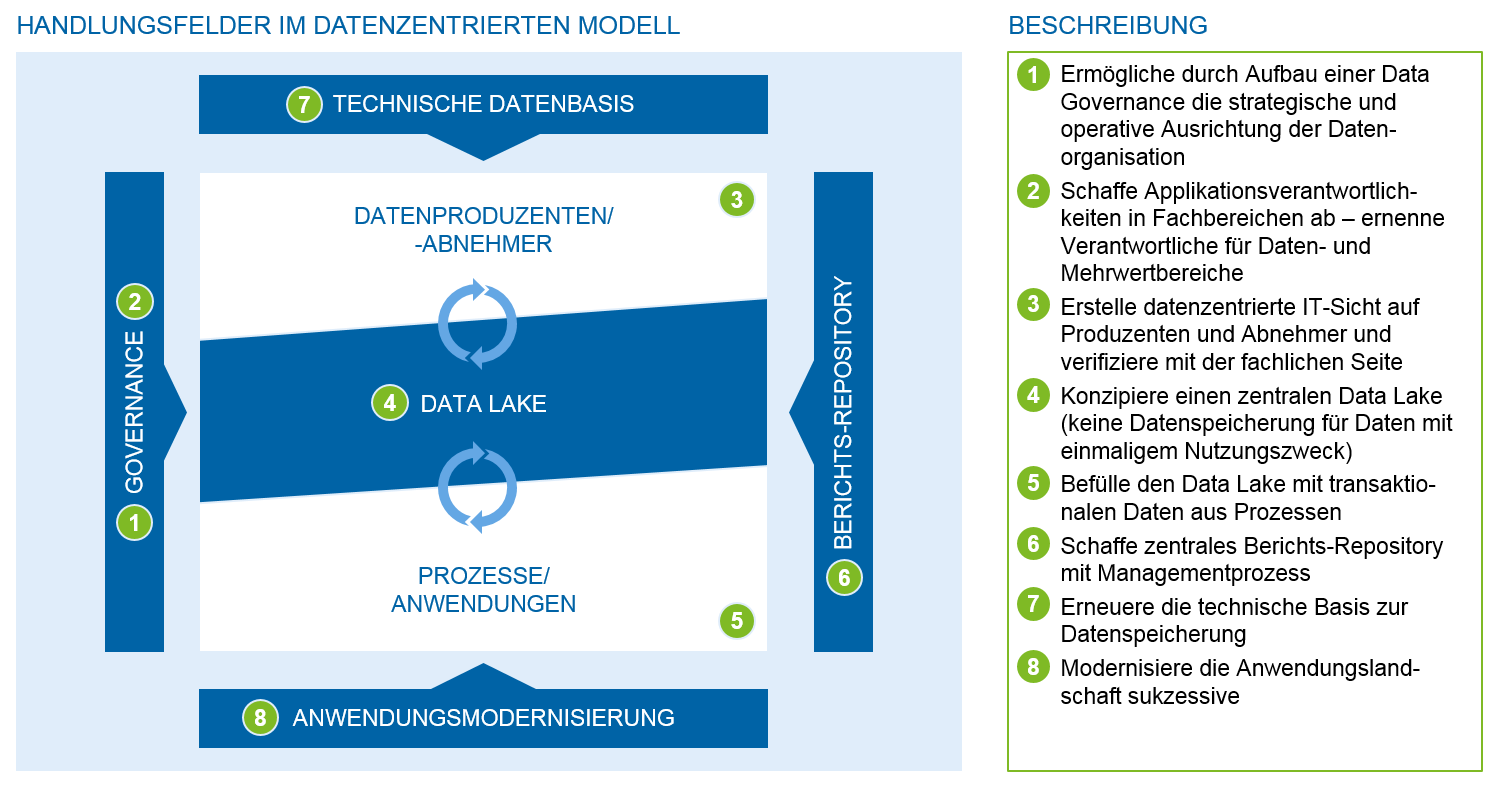

Nach zeb-Meinung ist die Digitalisierung und IT-Transformation zu einer datenzentrierten Organisation nicht nur eine technische, sondern auch eine stark fachliche Aufgabe. Insoweit umfassen die von zeb entwickelten acht Handlungsfelder im Rahmen unseres „Data Centricity Framework“ in Abbildung 2 eine Vielzahl fachlicher Aufgabenstellungen, die es anzugehen gilt.

Besonders die Abkehr von „Fach- und Applikationsverantwortlichkeiten“ hin zu Verantwortlichkeiten für Daten- und Mehrwertbereiche ist ein Paradigmenwechsel und eine Veränderung, die aus den Fachbereichen kommen muss (vgl. Handlungsfeld 2).

Abbildung 2: zeb data centricity framework

Abbildung 2: zeb data centricity frameworkFazit: Die Transformation einer Bank zu einem datenzentrierten Finanztechnologieunternehmen ist eine Jahrhundertherausforderung

In diesem Beitrag haben wir Herausforderungen von Banken im digitalen Zeitalter dargestellt. Wir haben festgestellt, dass die Herausforderungen im operativen Bankbetrieb sehr eng verknüpft sind mit Daten und dieser Fragestellung jahrzehntelang aus dem Weg gegangen worden ist.

Die Herausforderung von großen Banken, ihre komplexen IT-(Daten-)Landschaften vollständig für das digitale Zeitalter zu modernisieren und datenzentriert auszurichten, kann verglichen werden mit der Herausforderung von Automobilbauern wie Mercedes, BMW und Volkswagen, vom Verbrennungsmotor auf Elektroantrieb umzustellen.

Den Schalter von „IT follows Business“ auf „Business follows IT“ umzulegen, ist ein Paradigmenwechsel. Wir haben aufgezeigt, wie ein solcher Paradigmenwechsel, durch den sich Banken zu einem Finanztechnologieunternehmen verändern können, zu beschreiten ist.