Hintergrund: steigende Bedeutung des Zinsänderungsrisikos im Bankbuch

Von der Europäischen Bankenaufsichtsbehörde (EBA)[1] und dem Baseler Ausschuss für Bankenaufsicht (BCBS)[2] wurden unabhängig voneinander Vorgaben für die Messung und das Management der Zinsänderungsrisiken im Bankbuch veröffentlicht. Die EBA hat im vierten Quartal 2017 nach nur rund zwei Jahren ein Konsultationspapier[3] zur Überarbeitung ihrer in 2015 verabschiedeten Leitlinien veröffentlicht.

Die Überarbeitung der EBA-Leitlinien verfolgt dabei zwei Ziele. Zum einen werden wesentliche Aspekte aus dem BCBS-Standard #368 durch das Konsultationspapier in europäisches Recht überführt.[4] Zum anderen sieht es die Aufsicht als erforderlich an, die gültigen Leitlinien vor dem Hintergrund der aufsichtsrechtlichen Praxis und Erfahrung zu verbessern. Die Auseinandersetzung mit den Inhalten des Konsultationspapiers erscheint umso dringender, als dass die Anwendung der neuen Leitlinien ab Anfang 2019 durch die Aufsicht erwartet wird.

Vor diesem Hintergrund betrachtet der vorliegende Beitrag die wesentlichen Änderungen des neuen EBA-Konsultationspapiers EBA/CP/2017/19 im Vergleich zu den aktuell noch gültigen Leitlinien EBA/GL/2015/08.

Analyse EBA-Konsultationspapier: Projekterfahrungen zeigen sechs wesentliche inhaltliche Aspekte

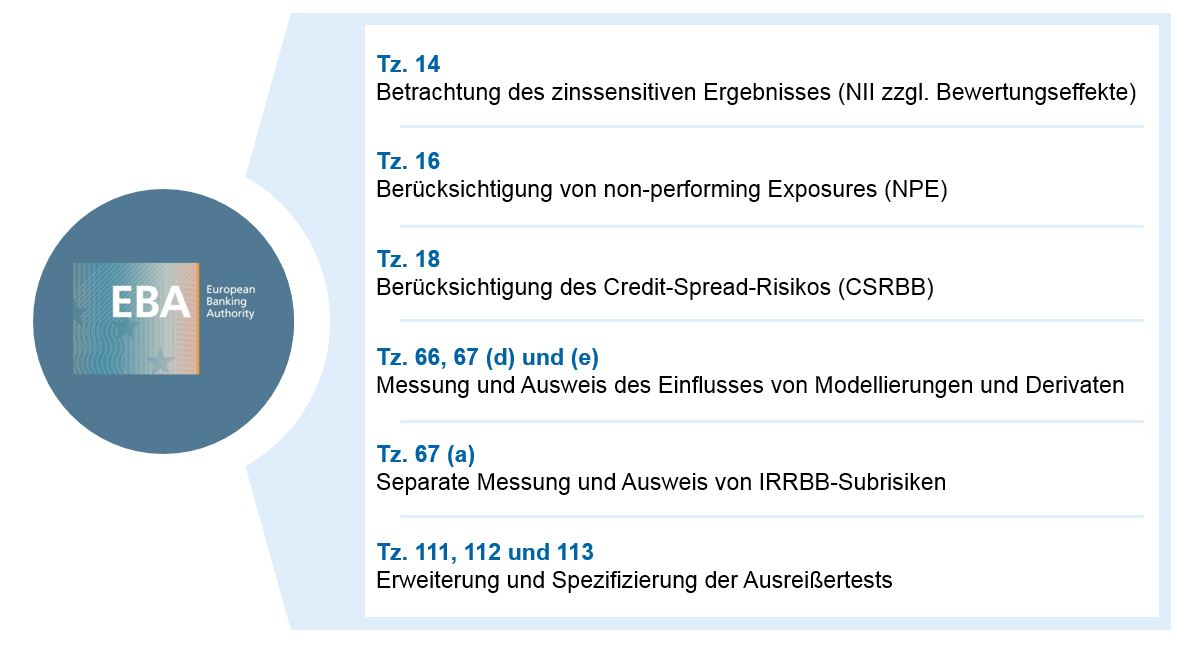

Die bestehenden Leitlinien zum Zinsänderungsrisiko im Bankbuch erfahren mit dem vorliegenden Konsultationspapier im Wesentlichen eine Anpassung der inhaltlichen Ausführungen zur Messung und zum Management der Zinsänderungsrisiken im Bankbuch. In der nachstehenden Abbildung sind die aus zeb-Sicht wesentlichen Veränderungen dargestellt und werden im Folgenden weiter ausgeführt.

Abbildung 1: Wesentliche Veränderungen im Konsultationspapier EBA/CP/2017/19

Abbildung 1: Wesentliche Veränderungen im Konsultationspapier EBA/CP/2017/19Die erste relevante Veränderung betrifft die anzuwendende Risikogröße. Im Rahmen der periodischen Risikomessung ist neben der Berücksichtigung des reinen Zinsüberschusses (net interest income – NII) auch die Einbeziehung von handelsrechtlichen Bewertungseffekten notwendig. Dies erfordert von den Instituten eine Simulation der handelsrechtlichen Bewertung unter Berücksichtigung der jeweiligen Klassifizierung der Instrumente. Insbesondere für Konzerne, bei denen sich die handelsrechtlichen Regime der einzelnen Tochtergesellschaften und der Muttergesellschaft unterscheiden, kann die Berücksichtigung von Bewertungseffekten die Komplexität deutlich erhöhen.

Im Zuge der Risikoermittlung sind zudem die non-performing Exposures (NPE) explizit zu berücksichtigen. Bei vielen Instituten sind diese Positionen aktuell nicht Teil des Bankbuchs und erfordern somit eine Anpassung für die aufsichtsrechtlich konforme Ausgestaltung der Risikomessung. Überdies entsteht durch den Einbezug von NPE unter Berücksichtigung der Wertberichtigungen auch ein Modellierungsbedarf hinsichtlich der zu erwartenden Cashflows.

Darüber hinaus fordert das vorliegende Konsultationspapier der EBA nun in Übereinstimmung mit dem BCBS-Standard #368 die Messung und das Management von Credit-Spread-Risiken. Hierbei werden jedoch im Gegensatz zum Zinsänderungsrisiko keine detaillierten Vorgaben formuliert, sodass die Institute eigenständig eine angemessene Umsetzung abbilden müssen.

Die EBA erwartet ferner eine ausführliche Betrachtung sowie den Ausweis der Effekte sowohl von Modellierungen als auch von Derivaten auf die Zinsänderungsrisiken im Bankbuch. Diese Anforderung spiegelte sich auch im vergangenen EZB-Stresstest wider, als die Aufsicht explizit den Einfluss von Modellierungsannahmen und Derivaten auf die Zinsrisikosituation analysierte. Bei Fortbestand dieser Anforderung besteht für Banken vielfach Weiterentwicklungsbedarf, beispielsweise hinsichtlich der zukunftsgerichteten Simulation von Derivatebeständen.

Zudem enthält das Konsultationspapier einen Abschnitt, der die Messung sowie den expliziten Ausweis der Subkomponenten des Zinsänderungsrisikos im Bankbuch (d. h. Gap-, Basis- und Optionsrisiko) im Rahmen des Reportings verlangt. Die meisten Institute ermitteln aktuell das Zinsänderungsrisiko unter Berücksichtigung aller Subkomponenten, wobei ein separater Ausweis der Teilrisiken nicht erfolgt. Gemäß Aussagen im Fachgremium IRRBB vertritt die deutsche Aufsicht die Ansicht, dass ein separater Ausweis der Teilrisiken nicht erforderlich ist (siehe Ergebnisprotokoll der 3. Präsenzsitzung des Fachgremiums IRRBB vom 28.01.2016). In diesem Kontext bleibt es jedoch abzuwarten, ob der explizite Ausweis von Teilrisiken weiterhin nicht erforderlich sein wird.

Zuletzt finden sich im Konsultationspapier Erweiterungen im Hinblick auf den Ausreißertest. Es wird weiterhin die Ermittlung des barwertigen Zinsänderungsrisikos im Bankbuch auf Basis einer plötzlichen Parallelverschiebung der Zinskurve um +/- 200 Basispunkte erforderlich sein. Sofern der Barwertverlust größer als 20 % der Eigenmittel ausfällt, ist die zuständige Aufsichtsbehörde zu informieren. Darüber hinaus wird ein weiterer Ausreißertest eingeführt, welcher als Frühwarnindikator dienen soll. Hierbei wird die Barwertveränderung auf Basis von sechs im Anhang ausgeführten Szenarien, welche den BCBS-Szenarien entsprechen, ermittelt. Bei diesem neu eingeführten Ausreißertest ist die Aufsicht zu informieren, wenn der Barwertverlust 15 % des Kernkapitals überschreitet. Im Rahmen der Kalkulation der beiden Ausreißertests gelten grundsätzlich die gleichen Annahmen, die ebenfalls in einigen Punkten verändert wurden. Die wesentlichen Veränderungen sind im Folgenden aufgelistet.

- Einbezug von Pensionsrückstellungen

- Wahlfreiheit bzgl. der Anwendung von Innen- oder Außenzinsen[5]

- Berücksichtigung instrumentenspezifischer Produktzinsfloors

- Anwendung eines laufzeitabhängigen Marktzinsfloors

- Berücksichtigung aller materiellen Währungen[6]

- Methodik zur Ermittlung der sechs Zinsschocks für nicht aufgeführte Währungen

Fazit: EBA-Konsultationspapier mehr als nur eine geringfügige Überarbeitung

Insgesamt zeigt sich, dass das neue EBA-Konsultationspapier über die Synthese aus den bestehenden EBA- und BCBS-Veröffentlichungen hinaus umfassende Erweiterungen beinhaltet. Insbesondere die Berücksichtigung von Bewertungseffekten in der periodischen Risikoperspektive, der separate Ausweis von Teilrisiken, die Ermittlung des Einflusses von Modellierungsannahmen und Derivaten sowie die Erweiterung des Ausreißertests können aus zeb-Sicht Herausforderungen für Institute darstellen und teils größere konzeptionelle und technische Änderungen erforderlich machen. Folglich stellt das EBA-Konsultationspapier nicht nur eine geringfügige Überarbeitung dar, sondern beinhaltet herausfordernde Änderungen für Banken, die es vor dem Hintergrund einer kurzen Umsetzungsphase bis Januar 2019 institutsindividuell zeitnah zu bewerten gilt.

2 Antworten auf “EBA-Konsultationspapier EBA/CP/2017/19 zur Überarbeitung bestehender IRRBB-Leitlinien”

Tobias

Hallo,

Danke für den Artikel.

In dem Artikel wird von „Ausreißertest“ im Bezug auf den Baseler Zinsschock gesprochen. Diese Kategorisierung erfolgt jedoch seit 2011 nicht mehr (seitdem gilt die Bezeichnung als „Institut mit erhöhtem Zinsänderungsrisiko“).

Hat die Wiedereinführung dieses Terminus einen spezifischen Hintergrund?

Viele Grüße,

Tobias

Timo

Hallo Tobias,

danke für Deinen Kommentar!

Die von Dir genannte Kategorisierung „Institut mit erhöhtem Zinsänderungsrisiko“ ist ein deutsches Spezifikum und findet sich insbesondere im aktuellen BaFin RS 11/2011 (BA) wieder.

Die EBA hat bereits in den aktuell noch gültigen EBA/GL/2015/08 vom sog. „outlier test“ gesprochen (vgl. Glossary auf Seite 18 der englischen Version der EBA-Leitlinien) und nutzt die Begriffe „outlier test“ und „standard shock“ als Synonyme. Entsprechend würden wir die Verwendung hier nicht als „Wiedereinführung“ interpretieren. Vielmehr scheint es sich bei der von Dir genannten Kategorisierung („Institut mit erhöhtem Zinsänderungsrisiko“ ) um ein Spezifikum der deutschen Aufsicht zu handeln, dass von der EBA- (und auch BCBS)-Bezeichnung abweicht.

Wir hoffen, das hilft Dir weiter.

Viele Grüße

Maik, Tobias und Timo