Hintergrund

Welcher Manager eines Finanzinstituts kennt das nicht: Auf sein Unternehmen stürzen laufend neue Regularien seitens der Gesetz- und Standardsetter ein – mit stets steigender Anzahl an geforderten Reports mit immer mehr Detailtiefe sowie immer strafferen Zeitvorgaben für die jeweilige Meldung. Insbesondere im Accounting- und im Regulatory-Umfeld haben sich aufgrund des Zuwachses von Regularien nach der Finanz- und Bankenkrise die Quantität und der Detailgrad der zu erstellenden Reports signifikant erhöht. Und selbstverständlich sind die stetig steigenden Reportinganforderungen trotz vorhandener Budgetengpässe sowie Ressourcenmängel fachlich sowie zeitgerecht in hinreichender Qualität abzuliefern.

In diesem Zusammenhang gilt es zudem zu identifizieren, welche periodisch analysierten Daten und generierten internen Managementreports die bestmögliche Informationsgrundlage bieten, um das institutsspezifische Geschäft effektiv planen und steuern zu können.

Vor diesem Hintergrund hat der vorliegende Beitrag das Ziel, zunächst einen komprimierten Einblick in die Grundlagen und die wesentlichen aktuellen Trends des Financial Reportings bei Finanzinstituten zu geben. Ferner werden die wichtigsten damit im Zusammenhang stehenden Umsetzungsherausforderungen angeführt und relevante Handlungsempfehlungen basierend auf internationaler zeb-Best-Practice erläutert.

Grundlagen des Financial Reportings bei Finanzinstituten

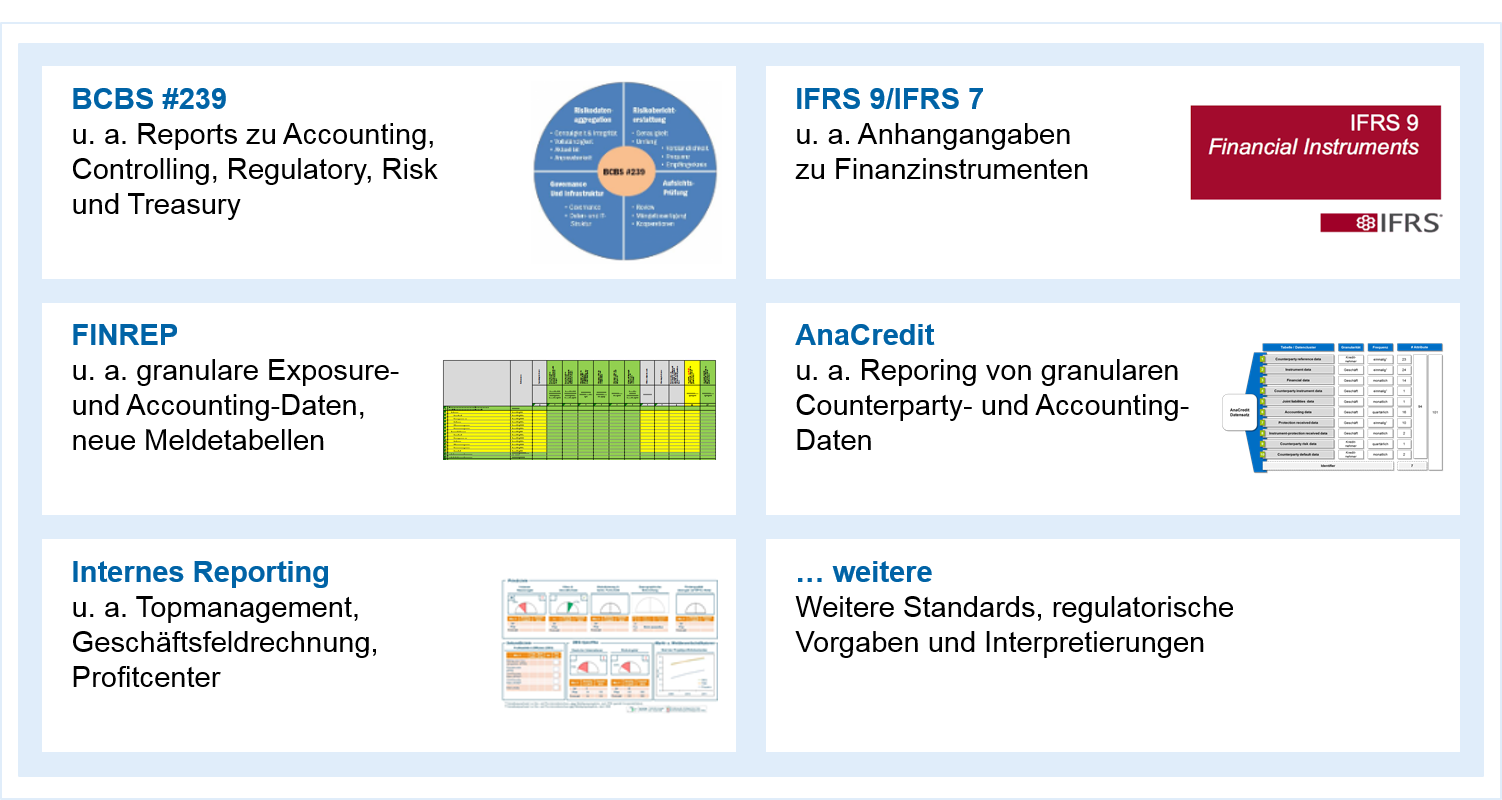

Unter Financial Reporting versteht man bei Kreditinstituten im engeren Sinne Finanzreports gemäß externen Rechnungslegungsvorgaben wie HGB oder IFRS 9 Financial Instruments zusammen mit den qualitativen und quantitativen Erfordernissen bzgl. Anhangangaben gemäß IFRS 7 Disclosures für Finanzinstrumente. Im weiteren Sinne wird Financial Reporting in der aktuellen Praxis jedoch viel umfassender interpretiert. Zusammen mit den Accounting-Vorschriften umfasst der Scope eines externen Financial Reportings zusätzlich regulatorische bzw. aufsichtsbezogene Meldeanforderungen, wie beispielsweise BCBS #239, AnaCredit oder FinRep.

Neben der externen Sicht ist die heutige Relevanz eines effektiven internen Financial (Management) Reportings hervorzuheben. Das interne Berichtswesen umfasst beispielsweise Steuerungstools zur Planung und Simulation der potenziellen zukünftigen Geschäftsmodelle (zum Beispiel in Bezug auf die Portfoliosteuerung oder das Pricing eigener Produkte) sowie der Bilanz- und Kapitalsteuerung (zum Beispiel Optimierung von Kapitalkennzahlen oder Volatilitätsmitigierung). Exemplarisch anzuführen sind eintretende Optimierungsbedarfe aufgrund potenzieller Impacts durch die Umsetzung von IFRS 9 Anforderungen, insbesondere aufgrund der Umstellung auf das Lifetime-Loss-Impairment-Modell oder auch auf das neue Kategorisierungsmodell gemäß Business-Model- und SPPI-Kriterien.

Abbildung 1: Überblick relevanter Reports und Meldungen bei Finanzinstituten

Abbildung 1: Überblick relevanter Reports und Meldungen bei FinanzinstitutenAktuelle Trends im Financial Reporting

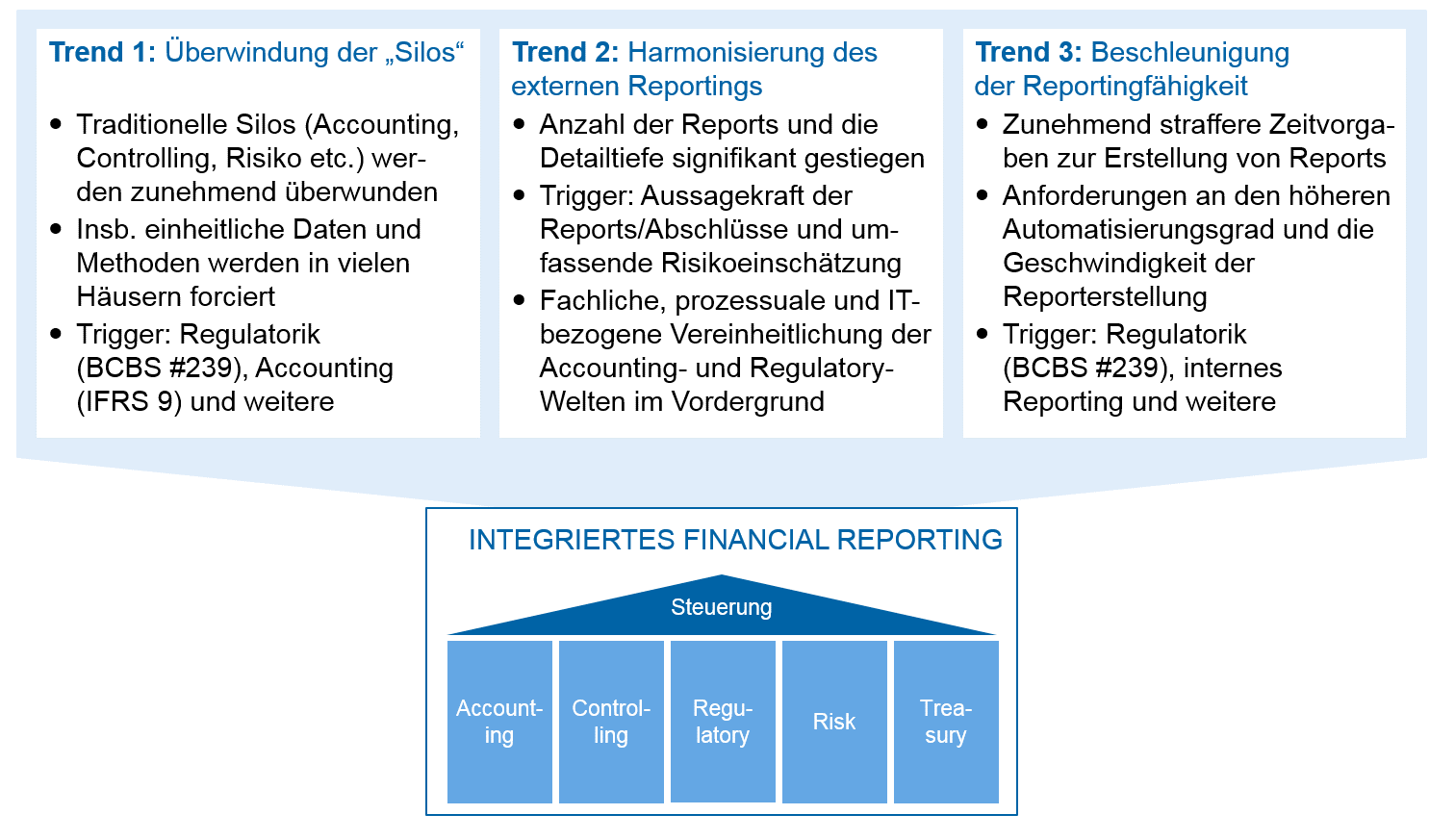

Angesichts aktueller Entwicklungen im Finanzmarktumfeld können folgende wesentliche Tendenzen in Bezug auf ein integriertes und effizientes Financial Reporting verzeichnet werden.

Überwindung der „Silos“

Kreditinstitute sind im Bereich der Banksteuerung klassischerweise aufgeteilt in mehrere relevante funktionale Bereiche. Dazu zählen insbesondere Accounting, Controlling, Risikomanagement, Treasury, Regulatory oder auch Pricing und Marketing. Zwar werden die entsprechenden Tätigkeiten noch ganz klassisch nach diesen Funktionen klassifiziert und in den entsprechenden separaten Abteilungen und Bereichen verortet, in Bezug auf das Financial Reporting findet sich aktuell jedoch eine zunehmende Tendenz zur Überwindung der separaten funktionalen Silos. Insbesondere wird bei den Kreditinstituten forciert, eine einheitliche Datenbasis und Methoden zur Erzeugung von einzelnen internen und externen Berichten aus jedem funktionalen Bereich zu implementieren. Dies hat unter anderem zum Ziel, den Überleitungsaufwand möglichst zu reduzieren. Praktisch mündet es oft in eine einheitliche Datenintegrationsschicht resp. ein Data Warehouse, ergänzend zu spezifischen Data Marts, aus welchen die relevanten Reports entsprechend dem thematischen Informationsbedarf flexibel generiert werden können.

Harmonisierung des externen Reportings

Vor dem Hintergrund der identifizierbaren Berührungspunkte in den steigenden Anforderungen an das externe Reporting lässt sich aktuell eine Entwicklung zur Harmonisierung des externen Berichtswesens beobachten.

In Bezug auf die Harmonisierung des externen Reportings können z. B. quantitative Accounting-Anhangangaben nach IFRS 9/ IFRS 7 sowie FinRep-Reports aus dem Regulatory-Bereich angeführt werden, die aktuell viele Finanzinstitute beschäftigen. Sowohl IFRS 7 als auch FinRep fordern umfassende Informationen u. a. zu Bruttobuchwerten oder Wertberichtigungen – geclustert nach sämtlichen Kategorisierungsmerkmalen. Im Rahmen der IFRS 9 und FinRep-Umsetzung wird dabei insbesondere eine fachliche, prozessuale und IT-bezogene Vereinheitlichung des Wertberichtigungsspiegels für die beiden Bereiche Accounting und Regulatory angestrebt.

Beispiel: Als Basis wird gewöhnlich das Template 12 aus den aktuell gültigen FinRep-Meldebögen zugrunde gelegt, welches die Darstellung von Bewegungen innerhalb einer Berichtsperiode zwischen den einzelnen Impairment-„Stufen“ 1–3 gemäß IFRS 9 relativ konkret vorgibt. Da FinRep im Gegensatz zu IFRS 7 nicht zusätzlich nach den sogenannten POCI (purchased or originated credit-impaired assets) oder dem „Simplified Approach“ unterscheidet, werden diese beiden separat zu behandelnden Impairment-„Stufen“ gemäß IFRS 7.35H Vorgaben zwecks des einheitlichen Reportings in die Struktur des Templates 12 zusätzlich mit integriert. Andersherum werden Aufrisse für Non-Performing Exposures und Impairment-Kalkulation individuell vs. kollektiv nicht nach IFRS 7 gefordert, jedoch werden diese Informationen im harmonisierten IFRS 9 FinRep-Report ebenfalls angegeben, um den FinRep-Anforderungen vollständig gerecht zu werden.

Beschleunigung der Reportingfähigkeit

Ein dritter wesentlicher Trend betrifft die zeitlichen Vorgaben für die Erzeugung erforderlicher Berichte. Die Zeitvorgaben für die Erstellung von relevanten Reports werden zunehmend straffer, sodass die Institute ihre Reportingfähigkeit, d. h. die Zeit zwischen Informationsbedarf und Berichterstellung, beschleunigen müssen. Die notwendige Beschleunigung der Reportingfähigkeit kann dabei sowohl im externen als auch im internen Financial Reporting verzeichnet werden.

Zum einen werden die Anforderungen für die Erstellung von externen Reports immer strikter. Als bestes Beispiel gelten die Vorgaben in BCBS #239 Principles for effective risk data aggregation and risk reporting, die Reports „quasi auf Knopfdruck“ vorschreiben, welche in der Regel spätestens zum Monatsultimo plus zehn Tage in hinreichender Datenqualität verfügbar sein müssen. Hierbei sei angemerkt, dass die strafferen zeitlichen Vorgaben in BCBS #239 mit einem gleichzeitigen Integrationsbedarf von Informationen aus den funktionalen Bereichen Accounting, Controlling, Regulatory, Risk und Treasury verbunden sind. Somit besteht zusätzlich eine Notwendigkeit, Daten aus den bereits beleuchteten funktionalen „Silos“ harmonisiert und in erforderlicher Qualität, Granularität, Frequenz und Zeit bereitzustellen.

Neben dem externen Reporting sind zum anderen schnelle Entscheidungen im Rahmen der internen Planung sowie Portfolio-, Bilanz- und Kapitalsteuerung nötig, um auf die Entwicklungen im eigenen Finanzinstitut zeitlich und adäquat reagieren zu können. Vor allem vor dem Hintergrund der Niedrigzinsphase und des intensiven Wettbewerbs nimmt im Bereich des internen Berichtswesens der Bedarf an einer beschleunigten Informationsbereitstellung zu.

Abbildung 2: Übersicht über aktuelle Trends im Financial Reporting

Abbildung 2: Übersicht über aktuelle Trends im Financial ReportingHerausforderungen in der Praxis

Im Hinblick auf die aktuellen Trends ist die Umsetzung eines modernen Financial Reportings bei Finanzinstituten in der Praxis meist mit folgenden Herausforderungen verbunden:

- Gewachsenes Reporting

- Einerseits wird gemäß Expertenschätzungen ca. ein Drittel der Accounting-Reports als nicht relevant und somit als abbaubar eingeschätzt

- Andererseits decken in anderen Bereichen viele Reports den Informationsbedarf nicht vollständig ab, dadurch entsteht ein ineffizientes Dokumenten-Framework mit unzähligen Reports und Informationsredundanzen

- Ineffiziente IT-Architekturen und Prozesse

- Veraltete, komplexe Systemlandschaften bei Verwendung unterschiedlichster Datenquellen führen zu einer limitierter Datenqualität und -verfügbarkeit

- Redundante Prozessschritte innerhalb historisch gewachsener Architekturen und unzureichendes Management des Gesamtprozesses

- Eine noch immer existierende Vielzahl an manuellen Tätigkeiten (wie z. B. DQ-Checks, Korrekturen etc.); das Resultat sind eine hohe Fehleranfälligkeit und ein hoher Ressourcenaufwand

- Kostenfaktor und knappes Budget

- Das aktuelle Marktumfeld löst einen massiven Kostendruck aus – Steuerungsbereiche müssen dabei ihren Beitrag leisten

- Daneben existieren neue Anforderungen und Projekte mit hohem Investitionsbedarf (z. B. aufgrund von Digitalisierung)

Handlungsempfehlungen gemäß zeb-Best-Practice

Scope-Definition

Für eine erfolgreiche Bewältigung der Herausforderungen bei der Implementierung eines modernen, integrierten und effizienten Financial Reportings – sowohl aus interner als auch aus externer Sicht – ist es zunächst von Bedeutung, den Scope des Reportbedarfs zu identifizieren.

Konkret bedeutet dies, zum einen funktionale Bereiche festzulegen, deren Informationen und Daten relevant für das integrierte Financial Reporting sind. Hier sollte unter Berücksichtigung des Kosten-Nutzen-Aspekts geprüft werden, inwieweit sich eine Integration in das gemeinsame Reporting und somit eine Aufnahme sowie künftige Pflege von Daten eines einzelnen funktionalen Bereichs in die zentrale Datenhaltung lohnt.

Zum anderen ist es wichtig, für die festgelegten funktionalen Bereiche relevante Anforderungen an das Financial Reporting zu erfassen. Im Rahmen des internen Reportings ist der interne Informationsbedarf festzulegen. Dabei stellt sich primär die Frage, welche Daten den höchsten Informationsgehalt für die Zukunftsplanung und -steuerung bergen. Für das externe Reporting bei Finanzinstituten sind insbesondere Anforderungen aus dem Accounting- und Regulatory-Bereich aufzunehmen. Diesbezüglich sollten neben den jeweiligen Standards und Papers zusätzlich weiterführende Statements und Interpretationen von den Standardsettern berücksichtigt werden. Beispielsweise sollte eine Informationsüberflutung bei der Berichtserstellung nach den IFRS 9/IFRS 7 eher qualitativ formulierten Vorgaben vermieden werden. Stattdessen sollten die Reports nur auf wesentlichen Informationen basieren. Als Unterstützung zu Wesentlichkeitsbeurteilungen dient für Finanzinstitute als Ersteller von IFRS Abschlüssen unter anderem das im September 2017 veröffentlichte IFRS Practice Statement 2.

Operative/kurzfristige Lösungsansätze (Optimierung bestehender Lösungen)

Ist der relevante Scope des Reportbedarfs einmal definiert, so können Maßnahmen zur kurzfristigen bzw. operativen Optimierung des bestehenden Financial Reportings ergriffen werden.

Zum einen gilt es zu prüfen, welche Informationen gemäß dem definierten Scope neu aufzunehmen bzw. obsolet geworden sind. Hier gilt vor allem das Motto: Verschlankung bestehender Reports und Fokussierung auf wesentliche Informationen und Daten für ein effizientes Reporting.

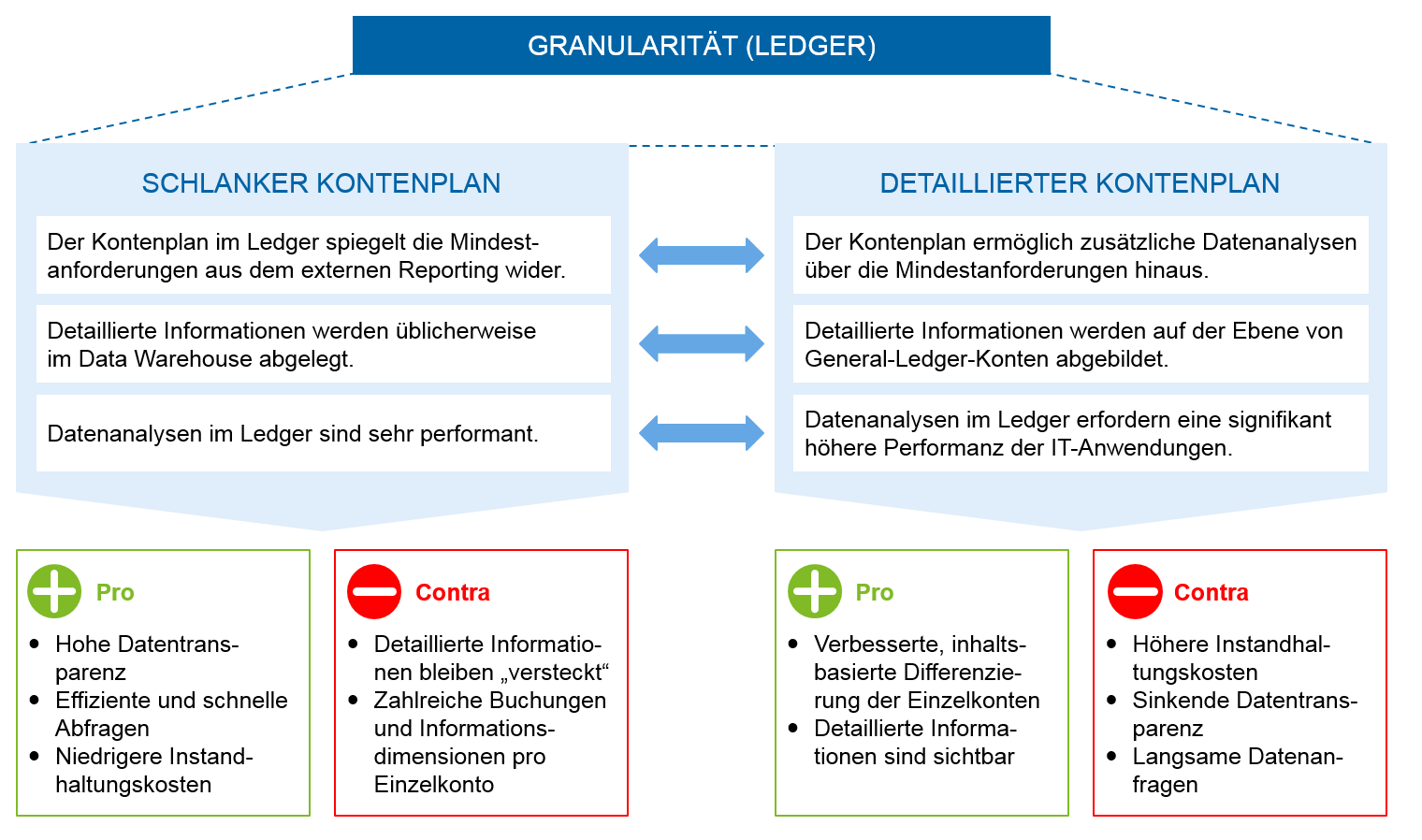

Im Rahmen der kurzfristigen Optimierung des Financial Reportings ist es außerdem empfehlenswert, die aktuelle Struktur der Kontenpläne zu überprüfen. Aufgrund zunehmender Reportinganforderungen mit steigender Detailtiefe wird es erfahrungsgemäß immer aufwendiger, detaillierte Kontenpläne zu pflegen und stets zu aktualisieren. Bei detaillierten Kontenplänen steigen der Datenumfang und die Anforderungen an die Performance der Hard- und Software. Gleichzeitig sinkt die Datentransparenz, was die künftige Pflege zusätzlich erschwert („den Wald vor lauter Bäumen nicht mehr sehen“).

Aus diesem Grund ist eine Anwendung von schlanken Kontenplänen, die nur relevante Informationen beinhalten (siehe Scope) und somit effiziente und schnelle Reporterstellungen ermöglichen, durchaus zu empfehlen. Detaillierte Daten werden dabei in der Regel ins Data Warehouse ausgelagert.

Abbildung 3: Schlanke vs. detaillierte Kontenpläne

Abbildung 3: Schlanke vs. detaillierte KontenpläneStrategische/langfristige Lösungsansätze (Einführung alternativer Lösungen)

Für strategische/langfristige Lösungsansätze ist eine End-to-end-Prozesssicht für das Reporting erforderlich, da aktuell existierende Ineffizienzen innerhalb der Prozesse mehrere Fachbereiche betreffen. Regulatorische Anforderungen, wie z. B. IFRS 9, führen zu einer zusätzlichen Komplexitätssteigerung und damit zu massiv veränderten Vorgehensweisen im gesamten End-to-end-Prozesszyklus.

Auf Basis der erforderlichen End-to-end-Prozesssicht kann strategisch eine sukzessive Automatisierung und Digitalisierung der Reportingprozesse vorgenommen werden. Hierzu können neben den bestehenden Tools neue Robotics-Lösungen zur automatisierten Verarbeitung strukturierter Daten in regelbasierten Prozessen unterstützend eingesetzt werden – beispielsweise beim „smarten Mapping“, Auslesen von Schlüsselwörtern in Verträgen zur Klassifizierung nach IFRS 9 oder bei der halbautomatischen Buchungsdurchführung.

Darüber hinaus bergen intelligente und lernende Robotics-Lösungen für unstrukturierte Daten (z. B. intelligentes/lernendes System für Validierungsregeln, Analysefunktionen oder Korrekturverarbeitungen) neue Einsatzmöglichkeiten zur Prozessautomatisierung, welche sich in den nächsten Jahren sukzessive stärker entwickeln werden.

Mit Advanced Analytics können ferner durch auf Massendaten basierende Datenanalysen aufschlussreiche Informationen gesammelt werden – beispielsweise für die Informationsgenerierung aus öffentlich zugänglichen Quellen, wie z. B. Veränderungen im Markt oder bei großen Einzelkunden.

Für einen effektiven Einsatz der oben angeführten Lösungsansätze sind aus zeb-Erfahrung folgende fachlich-organisatorische Maßnahmen zwingend zu berücksichtigen:

- Balast abwerfen, d.h. eine Transformation des Reportings auf die aktuellen Reportingbedürfnisse, denn in der Regel ist das Reporting historisch gewachsen, sodass viele Berichte, z. B. sogenannte B-Berichte, nicht mehr genutzt werden. Daher hat es sich bewährt, für einen Stichtag spezifische Reports herauszunehmen und zu prüfen, ob jemand in der Organisation noch danach fragt; falls nicht, können sie eingespart oder auf die wesentlichen Informationen reduziert werden. Dies schafft neue Ressourcenfreiräume, die effektiv im Projekt eingesetzt werden können.

- Sicherstellung der Zukunftsfähigkeit auf Basis der aktuellen Anforderungen und der neuen Anforderungen innerhalb der nächsten zwei Jahre – hierbei hilft es, eine externe Meinung einzuholen bzw. ein Benchmarking vom Reporting vorzunehmen.

- Sourcingoptionen prüfen, d. h., welche Komponenten des Financial Reportings als Nichtkernfunktion können ggf. zugeliefert werden – zum Beispiel neue IFRS 16 Anforderungen für geleaste Objekte, bei denen es keinen Sinn macht, das Reporting selbst vorzuhalten. Eine Sourcingprüfung kann dabei in drei Teilschritten erfolgen:

- Rentabilitäts- und Nachhaltigkeitsprüfung von Outsourcing

- Identifikation von relevanten Reporting-Aufgabenmodulen zur Bündelung und Auslagerung

- Effizienzgewinn und Entlastung der eigenen Ressourcen

- Bei Aufnahme neuer Themen, z. B. Basel IV oder Ähnliches, sind agile Verfahren am besten geeignet, um ein „Rapid Prototyping“ der neuen Reports oder der zu ändernden Reports vorzunehmen. Nach zeb-Erfahrung lassen sich so ebenfalls massiv Ressourcen und Zeit generieren.

Abbildung 4: Überblick über Effizienzpotenziale von strategischen/langfristigen Lösungsansätzen

Abbildung 4: Überblick über Effizienzpotenziale von strategischen/langfristigen LösungsansätzenFazit

Bedingt durch die zunehmenden Regularien und durch den steigenden internen Informationsbedarf stehen Finanzinstitute aktuell in der Pflicht, angemessene Lösungen für das externe sowie interne Financial Reporting in geforderter Qualität und Zeit bereitzustellen. Einhergehend mit den gestiegenen Anforderungen sind Tendenzen zur Harmonisierung des externen Reportings und des Reportings zwischen den relevanten internen funktionalen Bereichen sowie zur Beschleunigung der Berichtserstellung zu beobachten. In der Praxis ist die Umsetzung eines Financial Reportings mit zahlreichen Herausforderungen verbunden: Viele Institute sind in ihren aktuellen Lösungen vor allem mit veralteten, historisch gewachsenen Reportingstrukturen sowie mit ineffizienten IT-Architekturen und Prozessen konfrontiert. Daneben wird das Budget für die Implementierung immer knapper, weshalb notwendige Modernisierungsmaßnahmen nicht selten weitestgehend ausbleiben.

Gemäß zeb-Best-Practice sind je nach verfügbaren Ressourcen sowohl kurzfristige als auch langfristige Maßnahmen zur Umsetzung eines performanten und modernen Financial Reportings realisierbar. Kurzfristig ist generell eine Identifizierung und Verschlankung von überflüssigen Daten zur Optimierung bestehender Reportingsysteme zu empfehlen. Langfristig bedarf es fortgeschrittener End-to-end-Lösungsansätze sowie des Einsatzes smarter Robotics-Lösungen und lernender Konstrukte, die neue Möglichkeiten für einen automatisierten und effizienten Reportingprozess bieten. Ferner sollte das Outsourcing des Financial Reportings als Nichtkernfunktion in Erwägung gezogen werden, was die Kosten der Berichtserstellung für das Finanzinstitut durch das externe Know-how und die Skaleneffekte beim Reportinganbieter senken kann.

Wie groß der Optimierungsbedarf des Berichtswesens ist und welche operativen sowie strategischen Lösungsansätze hierfür sinnvoll sind, ist institutsspezifisch zu prüfen sowie umzusetzen. zeb unterstützt dabei mit seinen integrierten Fach- und IT-Best-Practice-Lösungen auf Basis umfangreicher und langjähriger Projekterfahrungen zum Thema Financial Reporting bei diversen internationalen Referenzkunden.

Eine Antwort auf “Financial Reporting – integrierte, effiziente Lösungen”

AKSHAY KASHYAP

Nice Article love from India