Rolle der FinTechs

Getrieben durch den digitalen Wandel mischen FinTechs mit ihren neuen, oftmals disruptiven Geschäftsmodellen bereits seit einigen Jahren die traditionelle Finanzbranche auf. Moderne Technologien ermöglichen eine bessere Abdeckung von Kundenbedürfnissen bei skalierbarer Kostenstruktur.

Dabei bestehen wesentliche Unterschiede zwischen FinTechs und traditionellen Banken: Banken haben aufgrund ihrer Größe andere Möglichkeiten als FinTechs (z. B. bei der Vergabe von Großkrediten), gleichzeitig aber zum Teil auch veraltete IT-Infrastrukturen und ineffiziente Prozesse. Diese Nachteile und Altlasten verstehen FinTechs mit hohem Kundenfokus und technologiezentrierten Produkten gezielt auszunutzen. In der Folge sind FinTechs sowohl für Banken als auch für Private-Equity-Fonds beliebte Übernahmeziele.

Mergers & Acquisitions während der Coronakrise

Seit Beginn des vergangenen Jahres befindet sich die Weltwirtschaft aufgrund der ökonomischen Folgen der COVID-19-Pandemie im Krisenzustand: Sinkende Profitabilität und abnehmende Umsätze belasten die Margen und erschweren die Sicherstellung ausreichender Liquidität.

Während die COVID‑19-Pandemie somit zwar einerseits die Unsicherheit im M&A-Markt erhöht und Käufer zu einer vorsichtigeren Haltung bewegt, ergeben sich andererseits große Chancen. Geschwächte Unternehmen mit interessanten Bewertungen stellen attraktive Übernahmeziele dar. Außerdem profitieren viele FinTechs von der im Rahmen der COVID-19-Pandemie zunehmenden Bedeutung digitaler Geschäftsmodelle.

Segmentierung und Übersicht aktueller FinTech-M&A-Aktivitäten

Der FinTech-Markt lässt sich grundsätzlich in unterschiedliche Segmente aufteilen. Von besonderer Relevanz, vor allem im Kontext von Fusionen und Übernahmen, ist das Segment Zahlungsverkehr (Payments). Dieses Segment, zu dem u. a. auch die großen Zahlungsverkehrsdienstleister PayPal oder Klarna zählen, hat – gemessen am Umsatzvolumen[1]– einen Anteil von rund 80 % am FinTech-Markt.

Während Payments zwar das größte Segment hinsichtlich des Umsatzvolumens darstellt, ist die Marge der Unternehmen in diesem Bereich aufgrund des ausgeprägten Wettbewerbs häufig gering. Deshalb ist in diesem Segment Größe von Bedeutung, und somit ist mit zunehmender Konsolidierung zu rechnen. Aktuell lässt sich eine Vielzahl an Fusionen und Übernahmen bzw. M&A-Aktivitäten beobachten, wie beispielsweise die Übernahme des französischen Bezahldienstleisters Ingenico durch den Bezahldienstleister Wordline im vergangenen Jahr für geschätzte 7,1 Mrd. EUR.[2]

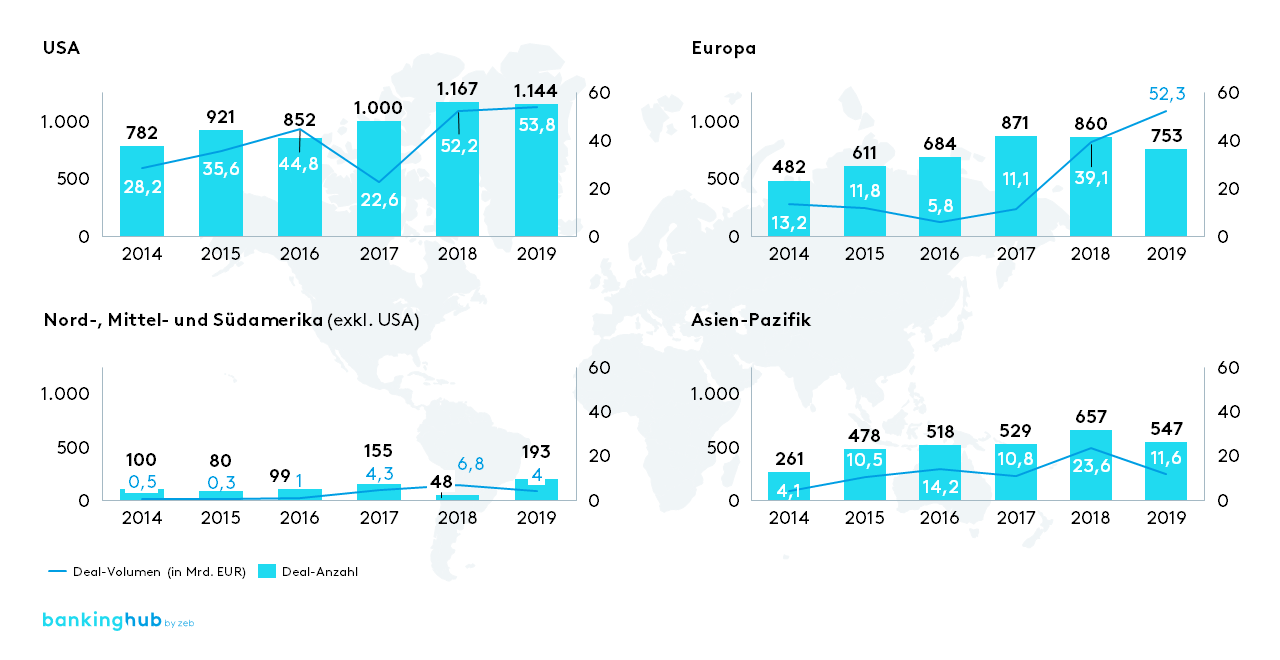

Abbildung 1: Übersicht Deal-Volumen und -Anzahl nach Regionen in den Jahren 2014–2019

Abbildung 1: Übersicht Deal-Volumen und -Anzahl nach Regionen in den Jahren 2014–2019Die Übersicht in Abbildung 1 zeigt, dass die Anzahl der Transaktionen am europäischen Markt vergleichsweise weniger stark zugenommen hat bzw. zuletzt sogar stagnierte, während Deal-Volumina einen signifikanten Anstieg verzeichneten. Dies deutet darauf hin, dass die Attraktivität des Marktes insbesondere für Mergers & Acquisitions großer Finanzinstitute und Investoren mit ausreichend Liquidität stark gewachsen ist.

In einer globalen Betrachtung fanden im Jahr 2019 ca. 2.700 Mergers & Acquisitions von FinTechs mit einem Deal-Volumen von ca. 122 Mrd. EUR statt. Den größten Markt für FinTech-M&A-Aktivitäten bildeten dabei mit großem Abstand die USA, auf die ca. 43 % aller Deals entfielen. Ein konkretes Beispiel ist hier die Beteiligung einer Gruppe von Investoren (u. a. Iconiq, Capital G, Sequoia Capital und Kleiner Perkins) i. H. v. 326,8 Mio. EUR an Robinhood Markets, Inc., einem in den USA ansässigen Börsenmakler, der sich aktuell hoher Beliebtheit erfreut. Doch auch am aufstrebenden asiatischen Markt spielen FinTech-M&A zunehmend eine wichtige Rolle. Zwar ist der absolute Anteil an den weltweiten Transaktionen mit lediglich 21 % im Jahr 2019 vergleichsweise gering, allerdings stieg die Anzahl der Transaktionen in den vergangenen fünf Jahren stärker als in jedem anderen Wirtschaftsraum der Welt – was sich in einer mehr als doppelt so hohen Transaktionsanzahl 2019 gegenüber 2014 widerspiegelt.[3]

Die Segmentierung nach Wirtschaftsräumen zeigt dabei, dass insbesondere in aufstrebenden Märkten und Schwellenländern zum heutigen Zeitpunkt Transaktionen von FinTechs noch nicht in dem Ausmaß etabliert sind, wie es insbesondere in den USA der Fall ist. Dies birgt enormes Wachstumspotenzial und bietet auch ausländischen Institutionen Chancen, in diese Märkten Fuß zu fassen. Die Transaktionen der letzten Jahre zeigen, dass sich eine zunehmende globale Vernetzung der FinTech-Unternehmen abzeichnet.

Zentrale Marktteilnehmer: FinTech-M&A-Markt

Der FinTech-M&A-Markt setzt sich aus drei relevanten Typen von Key-Playern zusammen: Banken und Finanzinstitutionen, FinTechs selbst sowie Finanzinvestoren[4]. Die verschiedenen Aktivitäten der Investorengruppen unterscheiden sich dabei in vielerlei Hinsicht.

1. Strategische Motive je Typ

- Banken und Finanzinstitutionen

Mergers & Acquisitions durch Banken und Finanzinstitutionen sind im Wesentlichen durch veränderte Kundenbedürfnisse getrieben. So gab es in den vergangenen Jahren einen deutlichen Anstieg der Nutzung digitaler Technologien, insbesondere im Bereich Payments. Um Kundenbedürfnisse besser zu erfüllen, gewinnen FinTechs für Banken und Finanzinstitutionen als strategisches Investment zunehmend an Bedeutung. Ein Beispiel in diesem Kontext bildet der Main Incubator der Commerzbank, der sich in frühen Phasen mit bis zu 24,9 % an FinTechs beteiligt und u. a. eine Minderheitsbeteiligung an Candis, einem Buchhaltungstool für KMU, hält.

Darüber hinaus verfolgen Banken und Finanzinstitutionen durch Akquisitionen von FinTechs die Absicht, regulatorische Anforderungen besser zu erfüllen, bestehende Geschäftsmodelle schneller zu transformieren oder auch IT-Know-how bzw. Spezialwissen zu erwerben. In Bezug auf den Erwerb spezifischer Fähigkeiten stehen Banken und Finanzinstitutionen regelmäßig vor Make-or-buy Entscheidungen. Die organische Entwicklung ist dabei nicht nur mit hohen Kosten verbunden, sondern auch zeitintensiv und riskant. Da strategische Zukäufe aufgrund z. T. hoher Bewertungen ebenfalls große Investitionen erfordern, bietet sich das Eingehen von Kooperationen als sinnvolle Lösung an. Die DZ Bank beispielsweise kooperiert mit einer Vielzahl von FinTechs. Als weiteres erfolgreiches Beispiel sei die Kooperation der finnische Nordea mit ReceiptHero genannt, um Kunden digitale Belege in der Nordea-Wallet-App zur Verfügung zu stellen. - FinTechs

Die zunehmende unternehmerische Reife lässt FinTechs selbst als Käufer auftreten. Akquisitionen durch FinTechs sind wesentlich getrieben durch anorganische Wachstumschancen, um schnellstmöglich eine kritische Größe zu erreichen. Weitere Motive für Mergers & Acquisitions sind internationale Expansion, die gezielte Verbesserung technischer Lösungen, die Ausweitung des angebotenen Leistungsspektrums und die Erschließung neuer Kundensegmente. So hat beispielsweise der Open-Banking-Plattform-Betreiber Deposit Solutions das FinTech Savedo übernommen, um das B2C-Geschäft international weiter zu stärken. - Private-Equity-Fonds

Gerade Private-Equity-Fonds sind zunehmend am Markt für FinTechs aktiv, hier insbesondere im Bereich Payments. Die strategische Überlegung dieser Investoren besteht darin, über ein frühzeitiges Investment mittel- bis langfristig am exponentiellen Wachstum von FinTechs zu partizipieren und bei Veräußerung eine entsprechende Rendite zu generieren. Als Beispiel für eine solche Transaktion wird die Investition des Private-Equity-Fonds Permira in den Zahlungsabwickler Klarna genannt.

2. Investitionsphasen

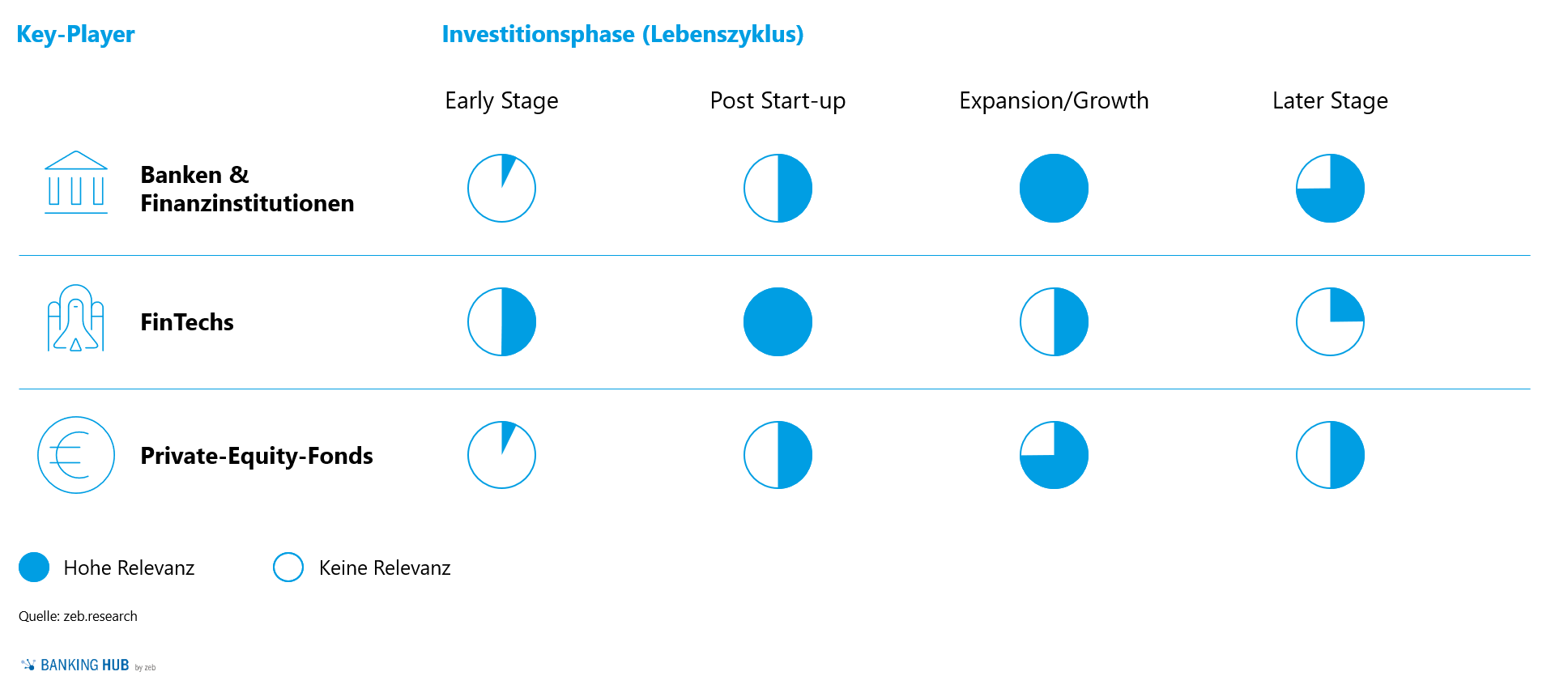

Die Investitionsphase wird in hohem Maße durch die zuvor dargestellten Motive, die Risikobereitschaft sowie die Charakteristika der Käufer determiniert. Hierbei lassen sich für Banken und Finanzinstitutionen, FinTechs sowie Private-Equity-Fonds signifikante Unterschiede ausmachen, die sich in deutlich unterschiedlichem Kaufverhalten zeigen. Abbildung 2 zeigt das Kaufverhalten der Key-Player in Abhängigkeit der Lebenszyklusphase des zu übernehmenden FinTech.

Abbildung 2: Investitionen der Key-Player je Phase

Abbildung 2: Investitionen der Key-Player je Phase- Banken und Finanzinstitutionen

Kennzeichnend für diese Gruppe sind im Wesentlichen Transaktionen zu einem späteren Zeitpunkt im Lebenszyklus der FinTechs. Die eher konservative Strategie wird durch den präferierten Erwerb von etablierten FinTechs in der Post-Start-up- bzw. Expansionsphase untermauert. Getrieben wird diese Verhaltensweise in erster Linie durch das Motiv der Banken bzw. Finanzdienstleistungsunternehmen, mit einer ausgereiften Technologie das eigene Produktspektrum gezielt zu erweitern. Als Beispiel kann hier der 2019 abgeschlossene Erwerb von Axioma, einem der weltweit führenden Anbieter im Index-, Portfolio- und Risikobereich, durch die Deutsche Börse angeführt werden. - FinTechs

Im Gegensatz zu traditionellen Finanzintermediären sind FinTech-Transaktionen geprägt durch den Erwerb von Start-ups in einer früheren Phase (in der Regel Post-Start-up-Phase) und somit vorgelagert. FinTechs sind in einem späteren Zyklus zwar durchaus etablierter und weisen reifere Prozesse und Leistungsangebote auf, allerdings sind sie auch signifikant teurer und damit oftmals außerhalb des finanziellen Handlungsspielraums. Auch kleinere, stark spezialisierte FinTechs kommen als Mergers & Acquisitions Targets infrage, um gezielt das Portfolio zu erweitern oder sie als Chance für anorganisches Wachstum zu nutzen. - Private-Equity-Fonds

Private-Equity-Fonds agieren am FinTech-M&A-Markt risikoaffiner und investieren im Wesentlichen in der Expansions-/ Growth-Phase. Investitionsentscheidungen werden dabei primär vor dem Hintergrund der kurz- bis mittelfristigen Renditechancen beurteilt. Daneben lassen sich in einigen Fällen auch Investitionen in große und entwickelte FinTechs beobachten, wie zum Beispiel die Finanzierungsrunde der wefox-Gruppe, u. a. angeführt von OMERS Ventures mit einem Volumen von ca. 235 Mio. USD.

Wesentliche Herausforderungen im Rahmen von FinTech Mergers & Acquisitions

Die wesentliche Herausforderung bei FinTech-M&A-Transaktionen besteht für alle Key-Player in der korrekten Bewertung des Targets. Ist das Ziel noch jung, besteht eine große Unsicherheit in der Bewertung des Geschäftsmodells und der Aussagekraft wesentlicher Kennzahlen. Auch bei bereits etablierteren FinTechs ist eine verlässliche Prognose von Zahlungsströmen aufgrund der hohen technischen und regulatorischen Dynamik häufig schwierig. Vor diesem Hintergrund und einem sich stark wandelnden Finanzdienstleistungssektor war der FinTech-Markt in der Vergangenheit von hohen Bewertungen geprägt. Aufgrund der COVID‑19-Pandemie ist jedoch zu erwarten, dass eine Korrektur stattfinden wird. Neben dieser übergreifenden Herausforderung gibt es zusätzliche, Key-Player-spezifische Herausforderungen:

Abbildung 3: Relevanz der Herausforderungen von Key-Playern

Abbildung 3: Relevanz der Herausforderungen von Key-Playern- Banken und Finanzinstitutionen

Zu der wesentlichsten Herausforderung für Banken und Finanzinstitutionen im Rahmen von FinTech-M&A-Transaktionen gehört die kulturelle Integration. Diese wird häufig unterschätzt und nachgelagert behandelt. Die Erfahrung von zeb zeigt jedoch, dass Übernahmen häufig aufgrund einer unzureichenden kulturellen Integration scheitern. FinTechs zeichnen sich in der Regel durch flache Strukturen, Duz‑Kultur und schlanke Prozesse aus, treffen bei einer Übernahme aber auf etablierte Bankprozesse und ausgeprägtere Hierarchien. Dies führt zu Konflikten, die eine erfolgreiche Zusammenarbeit erschweren. Der „kulturelle Fit“ bildet also einen wichtigen, oft aber unterbewerteten Erfolgsfaktor in der Entscheidung für Mergers & Acquisitions. - FinTechs

Für FinTechs stellt insbesondere die Erfüllung regulatorischer Anforderungen eine große Herausforderung dar. Als Unternehmen mit technologischem Fokus fehlt ihnen oft die notwendige Erfahrungen im Umgang mit Regularien. Eine intensive Auseinandersetzung mit den gegebenen Anforderungen ist notwendig, um Probleme im Rahmen einer regulatorischen Überprüfung der Transaktion zu vermeiden. - Private-Equity-Fonds

Sowohl die korrekte Bewertung von FinTechs als auch die Durchführung einer Due Diligence sind Herausforderungen für Private-Equity-Fonds im Zuge potenzieller Übernahmen. Die kleine Unternehmensgröße und der damit schwierige „Proof of Concept“ eines in Teilen unausgereiften Geschäftsmodells bilden beispielsweise Hürden bei der Durchführung der Commercial Due Diligence. Zusätzlich ist die Bewertung von digitalen Vermögensgegenständen komplex und bedarf ausgeprägter Technologie- und Industrieexpertise.

Fazit: Mergers & Acquisitions von FinTechs

Zusammenfassend lässt sich festhalten, dass der in den vergangenen Jahren bereits stark gewachsene globale FinTech-Markt mit einer durchschnittlichen jährlichen Wachstumsrate von ca. 32,7 % auch in Zukunft noch weiter an Bedeutung gewinnen wird – insbesondere aufgrund des immer wichtiger werdenden Segments Payments.

Neben der aktuellen COVID-19-Pandemie und den damit einhergehen Folgen – wie beispielsweise einer erhöhten wirtschaftlichen Unsicherheit – stehen die Marktakteure im Rahmen von FinTech-M&A-Transaktionen vor unterschiedlichen Herausforderungen. Als „Partners for Change“ unterstützt zeb Banken und Finanzdienstleister, FinTechs und Finanzinvestoren wie Private-Equity-Fonds von der Strategiedefinition bis zur Umsetzung. Dabei bieten ein ganzheitlicher Beratungsansatz und ein tiefer Einblick in den Markt für FinTechs und Mergers & Acquisitions besondere Möglichkeiten – beginnend bei der strategischen Analyse möglicher Targets, der Durchführung der Commercial Due Diligence, der IT Due Diligence und der Bewertung über die Prüfung regulatorischer Anforderungen bis hin zur erfolgreichen kulturellen Integration.