Wer gilt als Kleinbank – und wie funktioniert der sogenannte Opt-in?

Die derzeit kolportierten Erleichterungen richten sich an Institute, die sowohl die nachfolgend genannten quantitativen als auch die dargestellten qualitativen Voraussetzungen erfüllen.

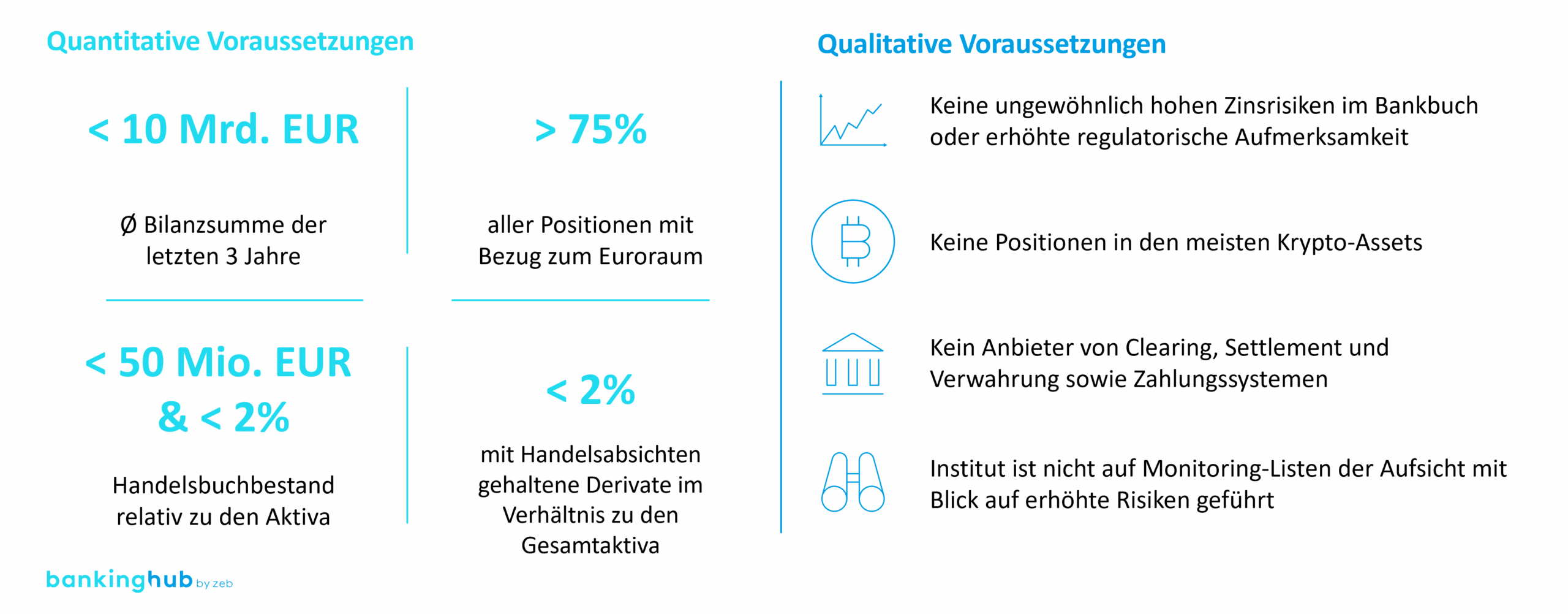

Abbildung 1: Quantitative und qualitative Voraussetzungen für die Anerkennung als Kleinbank

Abbildung 1: Quantitative und qualitative Voraussetzungen für die Anerkennung als KleinbankDie Klassifizierung als Kleinbank erfolgt über einen sogenannten Opt-in-Mechanismus: Institute bewerben sich aktiv bei der Aufsicht und erhalten bei Erfüllung der Voraussetzungen ein Wahlrecht zur Anwendung der vereinfachten Regelungen.

Welche Erleichterungen stehen konkret im Raum?

Die geplanten regulatorischen Erleichterungen betreffen zentrale Steuerungsbereiche von Banken und versprechen eine spürbare Reduktion des administrativen und operativen Aufwands. Dabei orientiert sich die Aufsicht an internationalen Vorbildern und setzt auf Vereinfachung, Standardisierung und einheitliche Kennzahlen. Die nachfolgende Abbildung zeigt die wichtigsten Reformvorschläge.

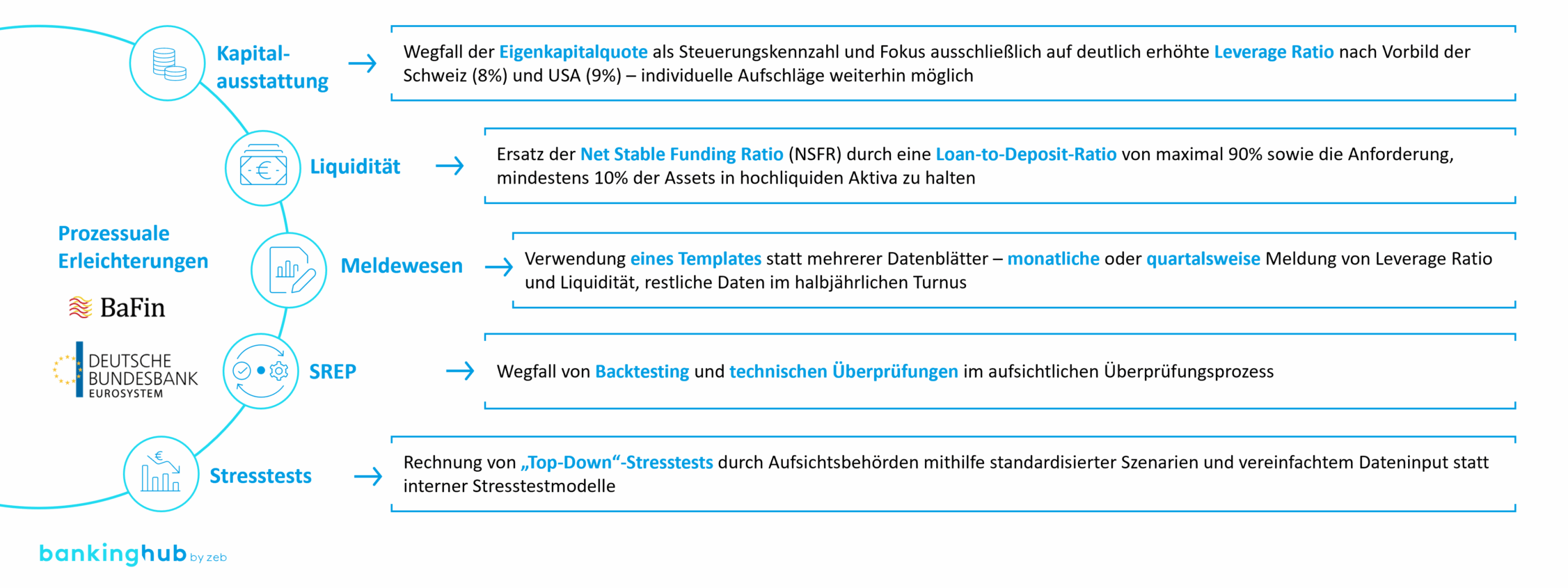

Abbildung 2: In Diskussion befindliche prozessuale Erleichterungen für Kleinbanken

Abbildung 2: In Diskussion befindliche prozessuale Erleichterungen für KleinbankenNachfolgend werden die einzelnen Reformvorschläge thesenhaft bewertet.

Kapitalausstattung: Fokus auf die Leverage Ratio

Die neue Ausrichtung verspricht eine Vereinfachung der Kapitalsteuerung – insbesondere durch die Konzentration auf wenige, klar definierte Kennzahlen –, ohne die Stabilität des Instituts zu gefährden.

Liquidität: Vereinfachung durch klare Quoten

Die angedachten Vorgaben im Bereich Liquidität sind eindeutig und nachvollziehbar und ließen sich mit geringem Aufwand überwachen – ein deutlicher Schritt in Richtung operativer Entlastung. Die bereits heute als Steuerungsinstrument etablierte und akzeptierte Liquidity Coverage Ratio (LCR) (möglicherweise ergänzt um einen Sicherheitspuffer) als Teil des Instrumentariums weiterzuführen, würde gleichzeitig eine gewisse Kontinuität in der internen und externen Kommunikation sicherstellen.

Meldewesen: Weniger Komplexität, mehr Standardisierung

Die kolportierte Standardisierung reduziert den Aufwand, die Fehleranfälligkeit und die Komplexität bei der Datenaufbereitung. Zudem bliebe die Aufsicht in der Lage, die wesentlichen Steuerungsgrößen regelmäßig zu überwachen.

SREP und Stresstests: Wegfall interner Modellpflichten

Für die Institute bedeutet die Vereinfachung potenziell weniger Aufwand bei der Szenarioerstellung und Modellpflege. Allerdings wäre die tatsächliche Entlastung vermutlich begrenzt: Bereits heute werden Validierungen und technische Prüfungen in vielen Fällen zentral unterstützt oder vollständig durch Dritte übernommen, etwa durch verbundinterne Dienstleister oder über Initiativen der gemeinsamen Aufsichtsteams. Eine vollständige Zentralisierung auf Ebene der Aufsicht würde daher nicht zwangsläufig zu weiteren Effizienzgewinnen führen.

Chancen und Herausforderungen für Regionalbanken

Die geplanten Erleichterungen sind ein vielversprechender Schritt in Richtung einer differenzierten Regulierung. Dennoch bleibt die Frage offen, ob sie für jedes Institut tatsächlich einen Vorteil darstellen. Denn neben den potenziellen Effizienzgewinnen ergeben sich auch neue Anforderungen – insbesondere im Bereich der Kapitalausstattung. Die Bewertung muss daher stets bankindividuell erfolgen.

Chancen: Entlastung, hoher Wirkungsgrad durch breite Abdeckung und strategische Steuerung

- Entlastung durch Wegfall der Risikogewichtung: Für viele Regionalbanken ist die risikogewichtete Kapitalberechnung ein wesentlicher Treiber des regulatorischen Aufwands. Ihr Wegfall würde die Prozesse deutlich vereinfachen.

- Breiter Anwenderkreis: Stand Ende 2024 erfüllen gemäß zeb-Analysen ca. 97 % der Genossenschaftsbanken und ca. 91 % der Sparkassen die wichtigsten Voraussetzungen für die Anwendung der Erleichterungen. Eine Gesetzesänderung würde also einen Großteil der deutschen Regionalbanken umfassen.[2]

- Wahlrecht statt Zwang: Kein Institut ist verpflichtet, die vereinfachten Regelungen anzuwenden. Das geplante Wahlrecht ermöglicht eine individuelle Entscheidung – abhängig vom Geschäftsmodell, Risikoappetit und strategischen Zielbild.

Herausforderungen: Umsetzung, Transparenz und Kapitalbindung

- Langwierige Umsetzung bei gleichzeitig begrenzter Wirkung bisheriger Modelle: Die Umsetzung der geplanten Gesetzesänderung auf EU-Ebene ist ein langwieriger Prozess – insbesondere auch, da eine Anpassung der CRR III notwendig wäre. Viele Mitgliedstaaten kennen kein Bankensystem mit einer mit Deutschland vergleichbaren Dichte an kleinen Regionalbanken (sogenanntes Drei-Säulen-Modell). Entsprechend fehlt dort häufig das politische Interesse, regulatorische Erleichterungen für Kleinbanken voranzutreiben. Kurzfristige Entlastungen sind daher nicht zu erwarten. Zudem zeigen Erfahrungen aus der Schweiz, dass vereinfachte Regulierungsansätze für Kleinbanken bislang nur begrenzt angenommen wurden: Nur rund 25 % der berechtigten Kleinbanken nutzen diese Optionen. Auch die erhofften Effizienzgewinne blieben hinter den Erwartungen zurück, wie eine Evaluierung aus dem Jahr 2021 zeigt.[3]

- Transparenzverlust und Fehlanreize: Der Wegfall der Risikogewichtung erschwert die Einschätzung von Risikokonzentrationen und -profilen durch die Aufsichtsbehörden. Dies könnte zu einer pauschaleren Bewertung führen. Gleichzeitig schafft eine Entkopplung von Risiko und Kapitalanforderung potenzielle Fehlanreize – etwa zur Verlängerung der Aktivseite mit riskanteren Forderungen.

- Leverage Ratio als neue Hürde und Trend zu internen Modellen: Die Abkehr vom dualen Kennzahlensystem (Eigenkapitalquote + Leverage Ratio) bedeutet eine deutliche Erhöhung der Leverage Ratio. Für viele Institute könnte dies unter dem Strich zu höheren Eigenkapitalanforderungen führen – vor allem bei risikoarmen Geschäftsmodellen mit hoher Bilanzsumme. Zugleich würden sich Kleinbanken bei Nutzung der Erleichterungen den Weg in den IRB-Ansatz „verbauen“, welcher eine Risikoreduktion bzw. geringere Kapitalanforderungen verspricht. In Kombination würde der Anreiz zur Nutzung der Erleichterungen weiter sinken.

Reichen die angedachten Erleichterungen?

Die angedachten Erleichterungen sind sicherlich ein Schritt in die richtige Richtung und können eine gute Diskussionsgrundlage darstellen. Gleichzeitig sollten unabhängig davon insbesondere im Meldewesen weitere, potenziell redundante Meldepflichten auf den Prüfstand gestellt bzw. deren Nutzung kritisch hinterfragt werden (z. B. hinsichtlich der Offenlegung).

Ein Beispiel dafür ist das Millionenkreditmeldewesen. Hier sehen BaFin und Bundesbank eine Einstellung der aktuellen Meldung vor.[4] Die deutsche Aufsicht begründet den Schritt mit der Aussagekraft der vorhandenen Datenmeldungen auf EU-Ebene. Eine Streichung würde administrative Lasten und IT-Kosten für die Bundesbank sowie für die Institute reduzieren und die Flexibilität in der Kreditvergabe erhöhen.[5] Das Vorhaben ließe sich außerdem schnell realisieren, da es sich um eine rein nationale Regelung handelt.

Fazit: Effizienzgewinne versus Kapitalanforderungen – eine individuelle Abwägung

In Summe versprechen die Reformvorschläge eine spürbare Reduktion der Compliance-Kosten und eine Vereinfachung der operativen Prozesse – ohne die Steuerungsfähigkeit der Institute zu gefährden. Die Konzentration auf wenige, klar definierte Kennzahlen verringert den Aufwand für die Datenaufbereitung und das Meldewesen, was wiederum Personal „freispielt“, welches an anderen Stellen effizient(er) eingesetzt werden kann. Darüber hinaus bleibt auch spannend, wie beispielsweise mit dem avisierten Ansatz der Integration von ESG-Risiken in Säule 1 umgegangen wird bzw. inwieweit dieser Ansatz mit den Vereinfachungen vereinbar ist.

Die vereinfachten regulatorischen Anforderungen stärken zudem die wirtschaftliche Tragfähigkeit kleinerer Institute und eröffnen strategische Gestaltungsspielräume für Regionalbanken – vor allem im Hinblick auf die Kapitalsteuerung, das Liquiditätsmanagement und das Reporting.

Ob sich die Anwendung der vorgeschlagenen Regelungen für ein Institut lohnt, hängt dabei maßgeblich von der individuellen Ausgangslage ab. Die potenziellen Effizienzgewinne durch vereinfachte Prozesse und geringeren Meldeaufwand stehen höheren Anforderungen an das Eigenkapital gegenüber. Eine pauschale Empfehlung ist daher nicht möglich – vielmehr bedarf es einer fundierten institutsindividuellen Analyse. Festgehalten werden kann aber, dass sich bei den zentralen Dienstleistern der Verbünde keine Entlastung ergeben wird, da diese die Anforderungen aller Größenklassen abdecken müssen.

Gleichzeitig wird es spannend sein zu sehen, wie sich die vorgeschlagenen Anforderungen auf das Spannungsfeld zwischen den Kompetenzen und dem Anspruchsdenken nationaler sowie EZB-seitiger Prüfungsteams niederschlagen. Bereits jetzt werden größere Regionalbanken nach anderen Mustern geprüft. Eine Vereinfachung in die eine Richtung kann auch Implikationen für die andere Richtung haben. Erste Tendenzen der Aufsicht zu einer Angleichung an die europäische Aufsichtspraxis bei Prüfungen lassen sich durch die Verweise auf Leitlinien der EBA in den MaRisk schon heute deutlich erkennen.