These: Es wird in Europa keine regionalen Kartensysteme (z. B. die Girocard) mehr geben

Ein wichtiger Eckpfeiler für regionale Kartensysteme ist das Co-Badging mit Maestro und V-Pay. Dadurch können diese Karten auch im Ausland verwendet werden. Mastercard hat nun die Einstellung von Maestro angekündigt. Aller Wahrscheinlichkeit nach wird auch V-Pay (das Visa-Äquivalent zu Maestro) abgeschafft werden. Die amerikanischen Akteure wollen ihre Marktmacht ausbauen und ihre Präsenz auf dem Retail-Markt verstärken, indem sie die Anzahl der Debitkarten erhöhen. Infolgedessen haben mehrere europäische Banken bereits Mastercard- oder Visa-Debitkarten zu ihren Top-of-Wallet-Karten gemacht und damit zum Verschwinden der regionalen Kartensysteme beigetragen.

Selbst wenn Visa V-Pay fortsetzen würde, wäre das Unternehmen in einer Monopolstellung, und die Fortführung regionaler Kartensysteme würde aus preislicher Sicht an Attraktivität verlieren. Zudem werden die ersten Schockwellen die Banken dazu veranlassen, sehr bald mit Mastercard und Visa ins Gespräch zu kommen, da diese die ersten Banken mit günstigen Konditionen anlocken werden.

These: Das Ende der regionalen Kartensysteme erhöht den Druck auf EPI

Durch das Ende des Co-Badgings mit Maestro und V-Pay sind die europäischen Banken zum Handeln gezwungen. In drei bis fünf Jahren werden sie ihre regionalen Karten durch etwas Neues ersetzen müssen. Das kann sich als Segen oder als Fluch für EPI erweisen.

Sofern es ihnen gelingt, eine Entscheidung zu treffen und vor dem Verschwinden der regionalen Kartensysteme eine Lösung auf den Markt zu bringen, werden die europäischen Banken zur EPI wechseln (oder zumindest diesen Schritt in Erwägung ziehen), anstatt Visa und Mastercard Marktmacht und Daten zu überlassen.

Sollten jedoch die Banken zu lange brauchen, um Entscheidungen zu treffen und Lösungen umzusetzen, wird EPI die Chance verlieren, eine kritische Masse zu erreichen, und somit scheitern. Das klingt hart, aber die Anreize für die Banken, ihr Kartensystem zweimal innerhalb kurzer Zeit zu ändern, müssten so stark sein (z. B. extrem niedrige Preise), dass dies völlig unrealistisch scheint.

These: Mit der Rückendeckung der größten Volkswirtschaften der EU ist EPI zum Erfolg verdammt

Laut einer gemeinsamen Erklärung unterstützen die Regierungen von Deutschland, Belgien, Finnland, Frankreich, den Niederlanden, Spanien und Polen die Idee EPI. Rund 60 % der europäischen Bevölkerung lebt in diesen Ländern. Wenn die europäischen Banken die finanziellen Lasten tragen und EPI mit den angekündigten Funktionen einführen, wird die Nutzerbasis groß genug sein, um erhebliche Skaleneffekte zu erzielen.

Viele große europäische Banken beteiligen sich ebenfalls an den Diskussionen um EPI und befürworten die Idee. Allerdings ist die Bereitschaft, sich auch wirklich finanziell zu verpflichten, eher rar gesät, oder zumindest ist davon öffentlich nichts bekannt. Bislang haben beispielsweise die deutschen Sparkassen ihr Commitment dadurch unterstrichen, dass sie sich mit einem stolzen Anteil von 150 Mio. Euro an dem Projekt beteiligen. Darüber hinaus sind auf dem Markt kaum finanzielle Zusagen zu beobachten.

Die Entwicklungskosten der EPI werden jedoch auf 1,5 Mrd. Euro geschätzt und werden wahrscheinlich noch viel höher ausfallen. Um mit der Umsetzung zu starten, wäre also sicherlich eine höhere finanzielle Unterstützung notwendig. Banken aus Deutschland und Frankreich könnten die Führung und Verantwortung für das Projekt übernehmen und den Sparkassen folgen, indem sie Geld und Know-how für die Entwicklung bereitstellen.

Abgesehen davon sollten die politischen Reaktionen über bloße Worte hinausgehen und aufzeigen, wie entsprechende Initiativen die Entwicklung und Operationalisierung der EPI unterstützen können. Europa und die Mitglieder der Europäischen Union sollten sich sehr für eine europäische Zahlungslösung interessieren, da diese verhindern könnte, dass wichtige Einnahmequellen und Daten den Kontinent verlassen. Darüber hinaus wird EPI anderen europäischen Lösungen wie Instant Payments oder Request to Pay zum Durchbruch verhelfen, die ohne eine europäische Zahlungslösung keine nennenswerte Verbreitung finden werden.

These: EPI muss Banken und Verbraucher überzeugen – sowohl in Bezug auf den Preis als auch auf die Funktionalität

Wenn es EPI gelingt, rechtzeitig eine Zahlungslösung auf den Markt zu bringen, können wahrscheinlich die meisten europäischen Banken, die derzeit ein regionales Kartensystem betreiben, davon überzeugt werden, sich EPI anzuschließen, anstatt zu Mastercard oder Visa zu wechseln. Die Voraussetzung dafür ist jedoch, dass EPI die angekündigten Funktionen umsetzt (z. B. Händlerzahlungen, Instant Payments, mobile Zahlungen, Karten und P2P) und wettbewerbsfähige Preise anbietet. Mit einem schlüssigen Angebot könnten möglicherweise sogar europäische Banken, die derzeit mit Mastercard oder Visa zusammenarbeiten, von einem Wechsel zur EPI überzeugt werden.

Sollte EPI nicht vor dem Ende der regionalen Kartensysteme einsatzbereit sein, wird der Druck nur noch weiter zunehmen. Die Banken werden auf andere (Zwischen-)Lösungen umsteigen müssen und sich eine weitere Migration zweimal überlegen. Folglich muss EPI sowohl beim Preis als auch bei der Funktionalität noch überzeugender sein. Selbst wenn die Preisgestaltung der EPI die zusätzlichen Kosten der Banken ausgleichen kann, könnten strategische Überlegungen die Banken davon abhalten, zur EPI zu wechseln.

These: EPI sollte eine Brancheninitiative mit Anreizen durch die Marktinfrastrukturanbieter bleiben

EPI steht vor dem klassischen Trittbrettfahrerproblem. Aufgrund der großen Unsicherheit warten die meisten Banken derzeit darauf, dass andere den ersten Schritt tun. Wenn sich erst einmal genügend Institutionen dem Projekt finanziell verpflichtet haben, wird die große Mehrheit folgen. Die europäischen Marktinfrastrukturanbieter sollten ernsthaft in Erwägung ziehen, Anreize für die „First Movers“ zu schaffen, um sicherzustellen, dass die Initiative die nötige Zugkraft gewinnt.

In der Zwischenzeit sollten die europäischen Banken nun damit beginnen, eigene Pläne zu entwerfen und die Eignung der EPI für ihre Strategien im Bereich Zahlungsverkehr sorgfältig zu prüfen. Darüber hinaus sollten die Banken über mögliche Zwischenlösungen nachdenken, um die Zeit zwischen dem Ende der regionalen Kartensysteme und einer möglichen Umstellung auf EPI zu überbrücken (z. B. durch die zwischenzeitliche Weiterführung regionaler Kartensysteme ohne Co-Badging).

Außerdem sollten EPI-Mitglieder unverzüglich eine Entscheidung darüber herbeiführen, ob sie EPI finanziell mittragen oder das Spielfeld den Konkurrenten aus Übersee überlassen wollen. Letztendlich kann sich der Einsatz von finanziellen Mitteln und Know-how lohnen, da EPI beträchtliche Chancen zur strategischen und finanziellen Wertschöpfung eröffnet.

Fazit zur europäischen Zahlungsinitiative

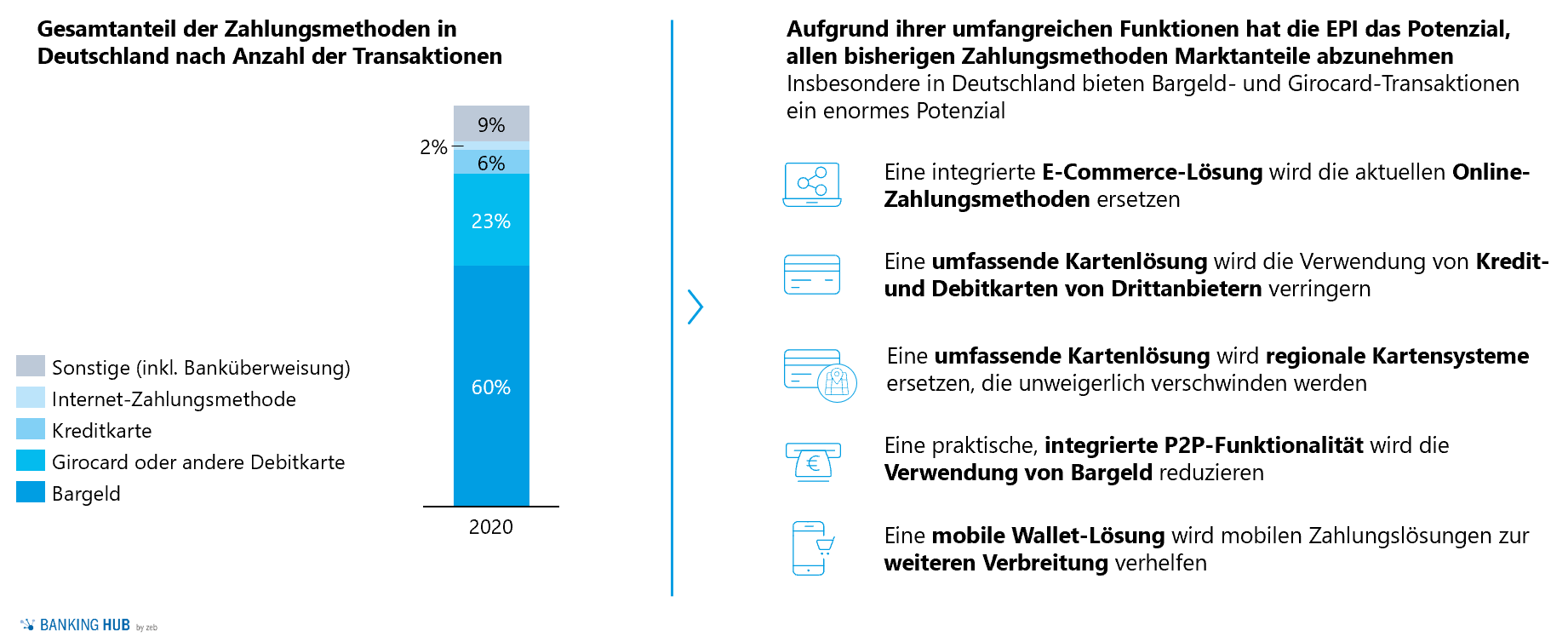

Abbildung 1: EPI hat Potenzial, allen bisherigen Zahlungsmethoden Marktanteile abzunehmen

Abbildung 1: EPI hat Potenzial, allen bisherigen Zahlungsmethoden Marktanteile abzunehmenZusammenfassend sind wir der Meinung, dass EPI eine einzigartige Chance für die europäischen Banken und die Europäische Union darstellt: Sie bereitet Europa auf den gemeinsamen Zahlungsverkehrsmarkt vor, und zwar auf Basis einer hochmodernen Zahlungslösung. Wenn eine Einführung auf breiter Front gelingt, werden sich die Vorabinvestitionen auszahlen.

Mit EPI können Banken den Zahlungsverkehr der Zukunft gestalten und ihren Kunden innovative und praktische Produkte anbieten. Gleichzeitig können sie Abwicklungskosten senken und von Dritten strategisch unabhängig werden.