Einsatz von KI in der Finanzbranche

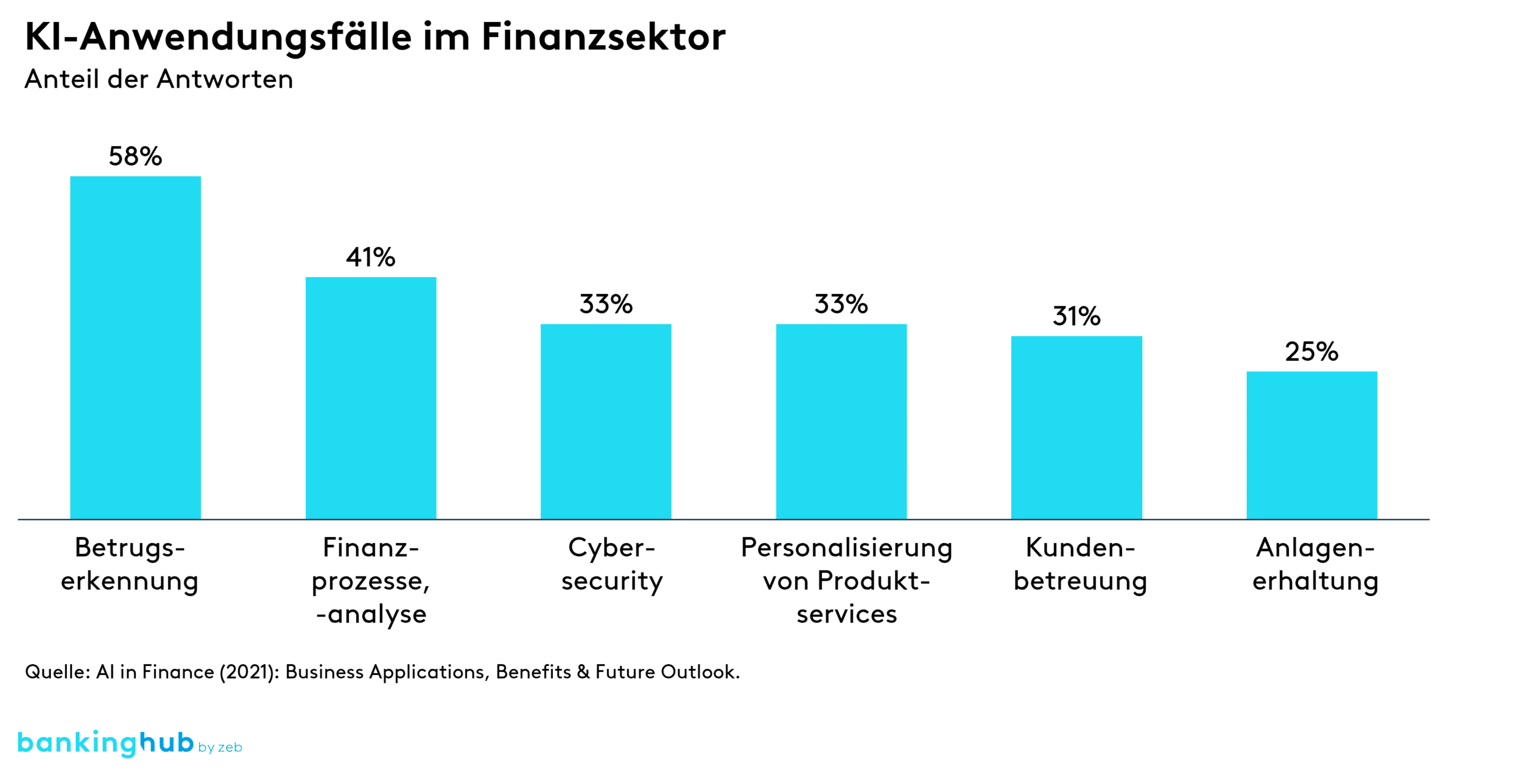

Vor zwei Jahren war KI im Finanzsektor noch kein Thema, mittlerweile hat die Branche jedoch bereits KI-Techniken in den Bereichen Betrug, Datenanalyse und Cybersicherheit implementiert.

Personalisierung und Kundenbetreuung sind Elemente, die in den kommenden Jahren durch den Einsatz generativer KI-Techniken weiter verbessert werden können.

Die potenziellen Auswirkungen der KI im Finanzwesen gestalten sich auf zweifache Art. Erstens kann KI die Effizienz durch die Rationalisierung von Prozessen steigern, und zweitens kann sie Gewinner sowie Verlierer hervorbringen, je nachdem, wer Zugang zu den besten Datensätzen und den besten KI-Tools hat, um diese Datensätze zur Umsatzsteigerung zu nutzen.

KI-Einsatzmöglichkeiten am Beispiel Visa

Cybersicherheit

Visa hat in den letzten fünf Jahren mehr als 10 Mrd. USD in die Cybersicherheit investiert, wobei etwa 10 % dieses Budgets für Datenanalysen und KI verwendet wurden. Visa verfügte bis Ende 2021 über 60 Petabyte an Daten, was eine riesige Quelle für Analysen darstellt.

Zusätzlich zu diesem großen Datensatz setzt das Unternehmen mehr als 60 KI-Dienste ein, um Betrug in seinem Netzwerk zu erkennen und zu verhindern. Einer dieser Dienste ist der sogenannte Visa-Advanced-Authorization(VAA)-Score. Mithilfe von Machine Learning wird innerhalb von 300 Millisekunden festgestellt, ob eine Transaktion rechtmäßig oder betrügerisch ist. Die maximale Zahlungsverkehrskapazität von Visa liegt bei etwa 65.000 Transaktionen pro Sekunde. Diese Anzahl an Transaktionen zu überprüfen und innerhalb von 300 Millisekunden eine Betrugsprüfung zu erhalten, ist beeindruckend. Nach Angaben von Visa hat VAA im Jahr 2021 Betrugsfälle im Wert von 26 Mrd. USD verhindert.

Betrugsprävention

Visa verwendet Daten zur Analyse von Mustern, um festzustellen, ob eine Transaktion zum Verhalten des:der Nutzer:in passt. Betrugsprävention ist eine Abwägung zwischen Risiko und Ertrag. Falsch-positive Ergebnisse (z. B. eine fälschlicherweise abgelehnte Transaktion aufgrund eines Betrugsverdachts) sind äußerst kostspielig. Die Aite Group schätzt, dass die E-Commerce-Branche im Jahr 2021 Verluste durch falsch-positive Transaktionen in Höhe von 443 Mrd. USD erleiden wird – eine weitaus höhere Zahl als die prognostizierten Betrugsverluste von 6,4 Mrd. USD.

Ein KI-Modell für den Zahlungsverkehr muss daher ein Gleichgewicht zwischen Betrugsprävention und Geschäftseinbußen herstellen. Wenn das Modell zu streng ist, werden die Geschäftsverluste zunehmen. Wenn das Modell zu locker ist, werden die Betrugsverluste ansteigen. Dies erfordert sehr große Datensätze und innovative Modelle des maschinellen Lernens, um sie zu optimieren. Jährlich werden Hunderte von Millionen von Authentifizierungsanfragen für Millionen von einzelnen Nutzenden überprüft. Diese Daten bestehen aus Verhaltens-, Standort-, Geräte-, sozialen Daten und vielen weiteren relevanten Datenpunkten.

Risikoprofile und Verhaltensanalysen

Zahlungsdaten sind für alle Teilnehmenden des Zahlungssystems von großem Wert. Diese Daten sind sehr detailliert und ermöglichen präzise Risikoprofile und Verhaltensanalysen. Obwohl Visa dies vehement bestreitet, wird häufig die Theorie aufgestellt, dass das Unternehmen allein durch die Analyse von Zahlungsdaten in der Lage wäre, eine Scheidung vorherzusagen, lange bevor sie tatsächlich eintritt. Spätabendliche Taxifahrten, online bestellte Geschenke oder Hotelbuchungen in letzter Minute können Hinweise liefern, wenn ein solches Verhalten nicht in die normalen, über die letzten Jahre gesammelten Muster passt. Der Familienstand wird von Visa nicht erfasst, kann aber bei Bedarf aus den Daten abgeleitet werden.

Die Tatsache, dass Zahlungsdaten extrem detailliert sind, ist auch bei großen Zahlungsgeschäften aufgefallen. Als Alibaba im Jahr 2018 MoneyGram übernehmen wollte, blockierte die US-Regierung diesen Deal. Zahlungsdaten dürfen oft nicht außerhalb der jeweiligen Länder/Kontinente gespeichert werden, in bzw. auf denen sie erhoben wurden.

Zahlungsverkehrs- und Datenschutzvorschriften (PSD3, GDPR und ADPPA)

Ohne den Einsatz von Machine-Learning-Techniken wäre es nicht möglich, all diese Daten durchzugehen, um Systeme wie VAA aufzubauen. Die neuen Zahlungsverkehrs- und Datenschutzvorschriften in der EU (PSD3 und GDPR) und den USA (ADPPA) schaffen eine interessante Situation, die großen Technologieunternehmen zum Vorteil gereicht. Auf Ersuchen des:der Dateneigentümer:in (d. h. des:der Kund:in einer Bank oder Nutzenden eines BigTech-Produkts oder ‑Diensts) müssen die Daten weitergegeben werden. Das bedeutet, dass große Technologieunternehmen Zugang zu Zahlungsdaten erhalten können, wenn der:die Nutzer:in dies wünscht.

Ein Fall, für den dies beispielsweise zutrifft, ist Apple Pay, bei dessen Nutzung die Zahlungsdaten mit Apple geteilt werden. Das verschafft BigTech einen enormen Wettbewerbsvorteil gegenüber Finanzinstituten im Kampf um die Endkund:innen. BigTech kann sehr detaillierte Kundenprofile erstellen, indem es seine eigenen internen Nutzerdaten mit den Erkenntnissen aus den Zahlungsdaten kombiniert. Dies kann verwendet werden, um die Kund:innen besser zu bedienen, aber auch um im Wettbewerb Marktanteile zu gewinnen, indem Finanzdienstleistungen in das Produktangebot integriert werden. Wir haben bereits früher über eingebettete Finanzdienstleistungen geschrieben, aber es ist klar: je mehr Daten, desto besser der Trainingssatz für eine KI und desto größer der Wettbewerbsgraben.

Investitionen in KI

Die Tatsache, dass große Zahlungsunternehmen beim Einsatz von KI zur Betrugsprävention sehr fortschrittlich sind, zeigt sich auch im Hinblick auf das Umsatzprofil. Um beim Beispiel von Visa zu bleiben: Die Jahresabschlüsse zeigen, dass das Unternehmen etwa ein Fünftel seiner Einnahmen mit „Mehrwertdiensten“ erwirtschaftet. Dazu gehört auch die Betrugsprävention. Dies ist auch der Grund, warum es sehr schwierig (wenn nicht gar unmöglich) ist, diese großen Zahlungsnetze zu ersetzen. Allein die Betrugsdienste würden die Nutzung lohnend machen und den Zahlungsnetzen einen jahrelangen Vorsprung vor den Herausforderern verschaffen. Sogar die digitale Zentralbankwährung (CBDC) benötigt Betrugs-Overlays, um zu funktionieren.

Laut dem Preventing Financial Crimes Playbook sind die Investitionen von Visa in KI mit denen des gesamten Finanzdienstleistungssektors vergleichbar. Dies bedeutet, dass es viele andere Beispiele von Finanzinstituten und in der Zahlungsbranche gibt, bei denen KI in fortgeschrittenen Bereichen eingesetzt wird. Finanzinstitute gaben in 2020 mehr als 217 Mrd. USD für KI-Anwendungen in den Bereichen Betrug und Risikobewertung aus. Diese Zahl dürfte mit der Integration generativer KI-Techniken in den Kundenbetreuungsprozess erheblich gestiegen sein.

Es liegt auf der Hand, dass die Integration von KI in den Finanzsektor weit über die Betrugsprävention im Zahlungsverkehr hinausgeht. Banken verwenden KI-Techniken auch zur allgemeinen Betrugsprävention (Zahlungen, Einlageneröffnung, Geldwäsche, Kreditvergabe, Devisenhandel usw.). KYC-/AML-Prozesse werden durch Big Data und KI-Techniken bereichert, und Versicherungsunternehmen nutzen die Technologie für Underwriting-Zwecke und die Schadensbearbeitung. Denken Sie zum Beispiel an Computer-Vision- und Deep-Learning-Tools, die in Anwendungen eingesetzt werden, mit denen Fotos automatisch in Schadensberichte umgewandelt werden können.

Fazit

Die Integration von KI-Techniken in Finanzdienstleistungen wird weiter zunehmen. Generative KI ist eine Effizienzinnovation, die wahrscheinlich zur Optimierung der Kundenansprache und der Programmierung eingesetzt werden wird, indem sie die Erstellung interaktiver Berichte ermöglicht, bei denen der Algorithmus durch Interaktion mit dem:der Endnutzer:in individuelle Dashboards erstellt.

Neben der generativen KI gibt es noch viel mehr Raum für proprietäre KI-Techniken und -Datensätze. Visa ist ein klares Beispiel. Diese großen Zahlungsnetzwerke haben im Laufe der letzten Jahrzehnte zahlreiche Daten angesammelt, die die perfekte Grundlage für die Optimierung von Prozessen und die Entwicklung eigener Dienste mit großen Verteidigungsgräben bieten, da Wettbewerber die daraus gewonnenen Erkenntnisse nicht einfach kopieren können. Auch große Banken, Vermögensverwalter und Versicherungsgesellschaften verfügen über große Datensätze, die ebenfalls eingesetzt werden, um das Dienstleistungsangebot zu verbessern und zu personalisieren.

Viele Finanzinstitute haben jedoch noch einen weiten Weg vor sich, da ihnen die Grundlagen fehlen, die notwendig sind, um die KI-Techniken in vollem Umfang zu nutzen. Diese Grundlagen setzen sich aus Daten und Methoden zur Reinigung, Kennzeichnung, Speicherung und Extraktion der Daten zusammen. Der erste Schritt für viele Finanzinstitute besteht darin, Datenseen zu schaffen, die es den KI-Techniken ermöglichen, alle internen und externen Daten zu nutzen, die für eine optimale Leistung erforderlich sind.