KI im Bankwesen: Chancen und Risiken

Hallo Frau Stepanów und Herr Lach, der Hype um KI ist groß. Glauben Sie, dass der Bankensektor in den nächsten fünf Jahren durch KI grundlegend transformiert wird? Erwarten Sie eine Revolution oder eher einen allmählichen, evolutionären Prozess?

Die Einbindung von KI im Bankwesen wird keine Revolution sein, sondern eher ein schrittweiser Transformationsprozess. Wir glauben, dass der Implementierungsprozess von KI im Bankwesen in gewisser Weise ähnlich verlaufen wird wie der Aufschwung des Internets. Obwohl sich das Bankwesen mit dem Aufkommen des Internets im Kern nicht verändert hat, entwickelten sich die Methoden und die Geschwindigkeit der Informationsübermittlung immer weiter. Letztendlich entstand ein neuer Kanal für die Interaktion zwischen Kund:innen und Bank.

Im Zielbild wird KI nahtlos in viele Geschäftsprozesse integriert sein, ohne dass die Kund:innen es direkt bemerken – es wird einfach funktionieren. Wie schnell sich KI durchsetzt, hängt vom wachsenden Verständnis ihrer Fähigkeiten ab. Wir erwarten einen Spillover-Effekt, bei dem KI-Lösungen schrittweise in immer mehr Prozesse integriert werden.

Dieser Perspektivwechsel wird die Geschäftsprozesslandschaft umgestalten. Insbesondere im Customer-Relationship-Management (CRM) wird die zunehmend einfachere Implementierung neuer KI-Lösungen eine effizientere Prozessgestaltung ermöglichen. Optimierte Kundendaten werden sich direkt auf die Wirksamkeit von Prozessen wie KYC, AML, Betrugsprävention und Personalisierung von Dienstleistungsangeboten auswirken.

Exkurs: KI im Retailbanking

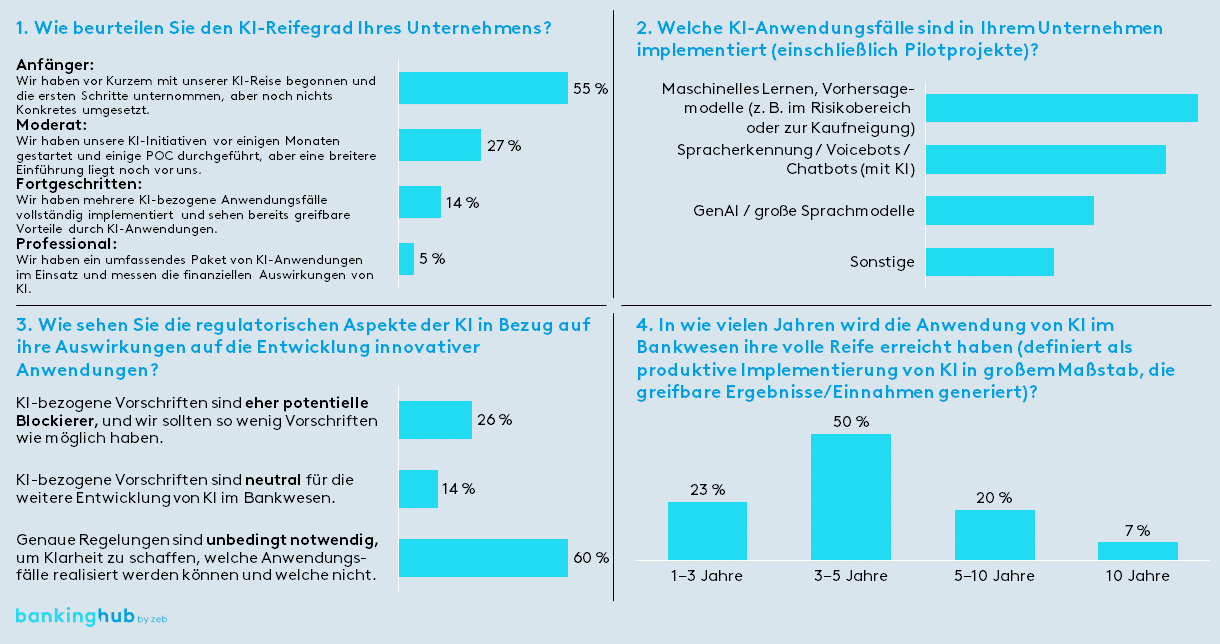

Wichtige Erkenntnisse aus der zeb-Umfrage zur Entwicklung von KI-Lösungen in der Finanzbranche

- 55 % der Befragten haben bereits angefangen, sich mit KI zu beschäftigen, allerdings ohne bisherige Implementierung von KI-gestützten Systemen.

- 50 % erwarten, dass der Einsatz von KI im Bankwesen innerhalb der nächsten 3 bis 5 Jahre vollständig ausgereift sein wird.

- Lediglich 5 % der Befragten gaben an, umfassende KI-Anwendungen mit messbaren finanziellen Auswirkungen zu nutzen.

Abbildung 1: Entwicklung von KI-Lösungen: Umfrageergebnisse

Abbildung 1: Entwicklung von KI-Lösungen: Umfrageergebnisse

Sehen Sie KI als Bedrohung für das Bankwesen oder eher als Chance?

KI weckt zwar gewisse Bedenken, doch unterscheiden sich diese deutlich von den weit verbreiteten Missverständnissen, die in populären Erzählungen vorkommen, wie etwa die Angst, KI könne alle Arbeitsplätze übernehmen. Die größte Sorge betrifft die Auswirkungen der KI auf den Faktor Authentizität. Die Fähigkeit von KI-Lösungen, Identitätsdiebstahl, Nachahmung oder Fälschungen zu unterstützen, wirft ernsthafte Bedenken in Sachen Authentifizierung auf. Letztendlich könnte dies eine Rückkehr zu traditionellen Methoden wie der persönlichen Authentifizierung notwendig machen.

Eine weitere Gefahr besteht in potenziell unkontrollierten KI-Modelllernprozessen. Entgegen der landläufigen Meinung wird ein KI-Modell nicht plötzlich übermenschliches Wissen erlangen, sondern könnte zum Stillstand kommen oder irrational handeln. Dies könnte negative Folgen haben, insbesondere wenn solche Modelle für kritische Entscheidungen herangezogen werden.

Mit der zunehmenden Komplexität der KI-Entwicklung werden immer weniger Menschen in der Lage sein, die korrekte Funktionsweise des Modells zu überprüfen, und immer weniger Unternehmen, die solche Lösungen einsetzen, werden diesen Prozess angemessen steuern können. Eine mögliche Lösung für die Zukunft könnte die Einführung einer Eignungsprüfung (z. B. durch Lizenzierung oder Zertifizierung) für Ressourcen und Anbieter sein, die KI-Lösungen implementieren.

Auswirkungen der KI auf das Bankwesen

Welche Bereiche des Bankwesens werden Ihrer Meinung nach am stärksten von KI betroffen sein? Gibt es überhaupt noch Bereiche, die von KI weitgehend unberührt bleiben? Wie beurteilen Sie die Auswirkungen der KI auf den Zahlungsverkehr?

Die Antwort ist einfach: KI wird sich auf die gesamte Bank auswirken, insbesondere in Bereichen mit sich wiederholenden Tätigkeiten, in denen unstrukturierte Daten und verschiedene Arten von Dokumenten (ebenfalls häufig unstrukturiert) verarbeitet werden. Ein gutes Beispiel ist der CRM-Bereich, wo KI das Potenzial hat, Kundenberater:innen bei der Akquise und beim Beziehungsmanagement zu unterstützen. Hier kann KI dazu beitragen, den Automatisierungsgrad von Prozessen, wie der Preisfindung in Vertriebsprozessen, weiter zu erhöhen. Der Vorteil der KI gegenüber der Analytik liegt auch darin, dass sie Muster in großen Datenmengen erkennen kann, ohne an eine Ausgangshypothese gebunden zu sein.

Eine Reduktion manueller Tätigkeiten durch den Einsatz von KI ist auch in den ersten Schritten verschiedener Back-Office-Prozesse wie Risk oder AML zu erwarten, beispielsweise bei der Überprüfung der Korrektheit von Daten in Dokumenten bzw. des Vorhandenseins von Stempeln oder Unterschriften autorisierter Personen oder Institutionen. Hervorzuheben ist, dass die endgültige Entscheidung nach wie vor von Menschen getroffen werden muss. Diese Rolle bleibt unverändert.

KI wird es vielen Compliance- und Back-Office-Bereichen, die bisher in der Strategieentwicklung vernachlässigt wurden, ermöglichen, sich durch Innovation weiterzuentwickeln. Die Markteinführungszeit entsprechender Lösungen ist wesentlich kürzer, da diese Bereiche keine vollständige Implementierung und Umgestaltung der IT-Architektur erfordern.

Dagegen wird der Nutzen von KI-Lösungen in Bereichen begrenzt sein, in denen wir es mit kleinen oder hochkomplexen Tätigkeiten und einem fallweisen Ansatz zu tun haben. Auch in Bereichen, in denen der persönliche Kontakt wichtig oder sogar entscheidend ist, wie im Investmentbanking oder bei Hypothekenkrediten, wird der Einsatz von KI nur eingeschränkt möglich sein. Ein wichtiger Aspekt, den es zu berücksichtigen gilt, ist die Tatsache, dass die Implementierung von KI-Lösungen einige Gegebenheiten in Bezug auf die Digitalisierung der Prozesse voraussetzt. Es ist zu beachten, dass der Einsatz von KI bei mechanischen Prozessen (z. B. mit Papierdokumenten) nicht möglich ist. In solchen Fällen ist eine Basisdigitalisierung der erste Schritt.

Im Zahlungsverkehr gibt es viele Möglichkeiten für KI-Implementierungen, etwa zur Verbesserung der Sicherheitsmaßnahmen bei AML- und Betrugserkennungsprozessen. Wir sehen auch Anwendungsmöglichkeiten im Bereich des Zahlungsabgleichs, der Überwachung von Abonnementzahlungen oder der Analyse von Zahlungsmustern, um auszuführende Zahlungen vorzuschlagen oder an sie zu erinnern. Aufgrund der hohen Sensibilität von Zahlungsvorgängen muss die Einführung von KI jedoch mit großer Vorsicht angegangen werden. Unserer Ansicht nach ist KI noch nicht in der Lage, Zahlungsströme ohne menschliche Unterstützung End-to-End zu verarbeiten.

KI-Implementierungen bei der BNP Paribas Bank Polska

Welche konkreten Anwendungsfälle hat Ihre Bank bereits entwickelt?

Hinsichtlich der finanziellen Auswirkungen sind die wichtigsten KI-Implementierungen bei BNP Paribas Bank Polska im Kundenmanagement angesiedelt: Preismanagement und Kaufverhaltensmodelle. Diese Lösungen haben die größten Auswirkungen auf die gesamte Organisation. Unter dem Gesichtspunkt der Veränderung der Unternehmensphilosophie ist jedoch auch die Pilotimplementierung der generativen KI „GENiusz“ (übersetzt „Genie“) von großer Bedeutung. Es handelt sich um eine Wissens-Chatbot-Anwendung, die letztlich Tausenden von Mitarbeitenden den Zugang zu relevanten externen und internen, jedoch nicht vertraulichen Daten ermöglichen wird.

In der weitverzweigten Struktur der Bank, wo eine Vielzahl von Informationen fließt, ist das Wissen um Verfahren, Vorschriften, Produkte und Dienstleistungen für effizientes Arbeiten unerlässlich. Wie die Bestände einer großen Bibliothek bergen diese Dokumente eine Fülle an Wissen. In dieser Hinsicht wird GENiusz zu einem unschätzbaren Partner, der schnellen Zugriff auf benötigte Informationen ermöglicht, ohne in Dokumenten suchen oder Kolleg:innen fragen zu müssen. Dies spart nicht nur Zeit, die für kreative Aufgaben genutzt werden kann, sondern reduziert auch das Fehlerrisiko erheblich. Für die Bank ist dies eine bedeutende Veränderung, die den Wissensaustausch erleichtert und demokratisiert.

Ein weiteres Beispiel für einen implementierten Anwendungsfall ist ein ausgefeiltes Modell zur Verwaltung der Bargeldbestände in den Filialen, was zeigt, dass BNP Paribas Bank Polska auch in einem so sensiblen Bereich wie dem Bargeldgeschäft effektiv mit KI arbeiten kann.

Herausforderung und Nutzen bei der Arbeit mit KI

Was ist Ihrer Meinung nach das größte Problem bei Bearbeitung individueller KI-Anwendungsfälle? Datenqualität, Datenverfügbarkeit oder etwas anderes?

Obwohl Datenqualität und -verfügbarkeit von zentraler Bedeutung sind, liegt die größte Herausforderung bei der Arbeit mit KI im Mindset und in der Einstellung der Mitarbeitenden. Die Arbeit mit KI-Lösungen erfordert einen interdisziplinären Ansatz, insbesondere an der Schnittstelle zwischen Datenwissenschaft und Wirtschaft, und das Verständnis von Geschäftsfragen durch Data Scientists kann manchmal eine Herausforderung darstellen. Darüber hinaus ist es von entscheidender Bedeutung, dass eine Initiative richtig wahrgenommen wird, sei es als Chance oder als Bedrohung, um eine solide Entscheidungsgrundlage zu schaffen.

Es ist wichtig zu bedenken, dass die Entwicklung von KI-Lösungen eher in der Form von Forschungs- und Entwicklungsprozessen organisiert werden sollte. Nicht jede Initiative sollte ausschließlich auf der Grundlage ihres Potenzials für die wirtschaftliche Tragfähigkeit bewertet werden. Ein wirksamer Rahmen sollte die Entwicklung verschiedener Anwendungsfälle erleichtern und fördern, wobei zu berücksichtigen ist, dass die meisten von ihnen möglicherweise keine wesentlichen Vorteile bringen. Entscheidend ist es, sich auf die Bereitstellung einer kleinen Anzahl von Anwendungsfällen zu konzentrieren, die einen signifikanten Nutzen für das Unternehmen bringen.

Unsere Bank setzt auf Interdisziplinarität und ist deshalb aktiv auf der Suche nach Talenten, die in der Lage sind, die sehr unterschiedlichen Welten des Bankgeschäfts mit der komplexen und niedrigschwelligen Welt von Servern, Grafikkarten, CI/CD oder IT-Sicherheit zu verbinden. Ein solches Kompetenzportfolio ist selten, da das Bildungssystem bisher auf die Ausbildung von Spezialist:innen in bestimmten Bereichen fokussiert war. KI im Bankwesen ist jedoch ein Thema für Generalist:innen mit vielfältigen Fachkenntnissen, zum Beispiel an der Schnittstelle von Recht, Technologie und Finanzen. Personen mit einem solchen Set an Fähigkeiten können letztlich nicht durch KI ersetzt werden? Es gibt jedoch nicht viele solcher Talente, was ein Hindernis darstellen kann.

Wie messen Sie den Nutzen der implementierten KI-Anwendungsfälle (sowohl aus der Ex-ante- als auch aus der Ex-post-Perspektive)?

Unser Fokus liegt nicht nur auf der Anzahl der KI-Anwendungsfälle, sondern auch auf ihrem geschäftlichen Wert und dem Kosten-Nutzen-Verhältnis. Risiken um jeden Preis zu vermeiden, bedeutet jedoch auch, keine Innovationen zu schaffen. Da KI ein sich schnell entwickelnder Bereich ist, investieren wir kontinuierlich in Forschung und Entwicklung, um immer auf dem neuesten Stand zu bleiben. Die Bewertung der eingesetzten KI-Lösungen sollte ähnlich wie bei Risikokapitalinvestitionen erfolgen, d. h. in aggregierter Form aus der Perspektive des Investitionsportfoliomanagements. Einige Anwendungsfälle werden bereits ausgereift sein und einen greifbaren Wert schaffen, während andere sich noch in der Ideen- und Erkundungsphase befinden.

Bei der BNP Paribas Bank Polska berücksichtigen wir zwei Schlüsselfaktoren. Der erste ist die Angemessenheit – es ist wichtig, die Angemessenheit der Ex-ante- und Ex-post-Berechnungen an den Umfang unserer Aktivitäten anzupassen. Der zweite Faktor ist der Mehrwert – wir wollen den geschäftlichen Nutzen jeder Lösung messen, um uns auf diejenigen zu konzentrieren, die wirklich benötigt werden. KI ist nur dann wertvoll, wenn sie in Geschäftsprozesse eingebettet und von diesen aufgenommen wird.

Zukunftspläne für KI-Lösungen bei der BNP Paribas Bank Polska

Was sind Ihre Pläne und was können wir in den nächsten Monaten von Ihnen erwarten?

Derzeit konzentrieren wir uns auf drei Dimensionen, die entscheidend sind, um KI-Reife zu erreichen.

Erstens investieren wir in generative KI-Fähigkeiten. GenAI hat das Thema Chatbots neu belebt, und wir sind bestrebt, diesen Bereich gründlich zu erforschen. Die ersten GenAI-Anwendungsfälle haben das Bewusstsein für KI geschärft, da sie in der gesamten Organisation weit verbreitet sind. Darüber hinaus gibt es zahlreiche weitere GenAI-Implementierungsideen, die noch auf ihr Potenzial hin untersucht werden müssen.

Zweitens konzentrieren wir uns auf eine langfristige Strategie und die Reife des Implementierungsprozesses. Neue Ideen sind vielversprechend, aber um das Potenzial von KI-Lösungen voll auszuschöpfen, müssen wir den Implementierungsprozess industrialisieren. Bei diesem Ansatz geht es darum, eine Strategie zur Reife zu bringen und dann zu stabileren Lösungen überzugehen.

Nicht zuletzt streben wir die Wiederverwendbarkeit von KI-Lösungen an. BNP Paribas ist ein großer Bankkonzern mit mehreren Geschäftsbereichen. Unser Ziel ist es daher, universelle Lösungen zu schaffen, die auf verschiedenen Ebenen und in verschiedenen Geschäftsbereichen und -einheiten eingesetzt werden können.