Welche Rolle spielen einheitliche Regeln in der neuen EU-Geldwäschebekämpfung?

Zentraler Anker der Reform ist die neue EU-Behörde zur Geldwäschebekämpfung AMLA, die seit Mitte 2025 in Frankfurt am Main organisatorisch aufgebaut wird. Sie soll die direkte Aufsicht über besonders risikoreiche, grenzüberschreitend tätige Finanzinstitute („selected obliged entities“) übernehmen, die Zusammenarbeit zwischen den nationalen Behörden koordinieren und EU-weite technische sowie organisatorische Standards durchsetzen.

„Mit dem umfassenden AML-Paket – bestehend aus der Anti-Money Laundering Regulation (AMLR; VO (EU) 2024/1624), der 6. EU-Geldwäscherichtlinie (6AMLD; RL (EU) 2024/1640), der Verordnung zur Errichtung der EU-Geldwäschebehörde (AMLA; VO (EU) 2024/1620) sowie der Verordnung über Geldtransfers (FIU/ToFR; VO (EU) 2023/1113) – werden erstmals alle zentralen Regeln der EU-Geldwäscheprävention harmonisiert. Dazu zählen ein EU-weites Single Rulebook, ergänzende Vorgaben zur nationalen Umsetzung und Strafverfolgung, die Schaffung der AMLA selbst sowie die Stärkung und Harmonisierung der nationalen FIUs (Financial Intelligence Units). Im Fokus steht klar die risikoorientierte Steuerung.

Welche Bedeutung haben Daten, Due Diligence und Systemintegration im neuen Aufsichtsmodell?

Durch die verschärften regulatorischen Vorgaben legt die AMLA ein besonderes Augenmerk auf die Etablierung einer zentralen, europäischen Datenplattform für Geldwäscheprävention und Risikoanalysen. Ziel ist es, Finanzkriminalität schneller zu erkennen und effizienter zu bekämpfen. Hierzu sollen fortschrittliche IT und KI für die Analyse, Mustererkennung und Vorhersage von Geldwäschetrends eingesetzt werden.

Zusätzlich ist künftig die zentrale und standardisierte Meldung und Speicherung von SARs (Suspicious Activity Reports) vorgesehen. Schließlich sollen über die geschaffenen einheitlichen technischen Schnittstellen und Meldewege für alle Verpflichteten im EU-Raum der Datenaustausch und die Kooperation zwischen FIUs über eine gemeinsame Plattform vereinfacht werden.

Ein weiterer Fokuspunkt der AMLA-Tätigkeit ist der Aufbau eines integrierten AML- und CFT-Aufsichtssystems. Dabei soll die Behörde die Zusammenarbeit zwischen nationalen Behörden und FIUs mittels der Einführung eines EU-weit einheitlichen Aufsichtsmodells koordinieren und steuern.

Schließlich kommt es mit Tätigwerden der AMLA zu strengeren Auflagen bei der Due Diligence. So gelten strengere Sorgfaltspflichten auch bei geringeren Risiken. Vereinfachte Sorgfaltspflichten (Art. 33 AMLR) sind nur noch bei klar begrenztem Risiko und unter Monitoringvorbehalt möglich. Ebenso werden Dokumentations- und Aktualisierungspflichten im Rahmen der ständigen CDD (Customer Due Diligence) ausgedehnt sowie Monitoringtrigger auch bei Low-Risk-Kunden notwendig. Damit soll eine regelmäßige und risikoorientierte Überprüfung etabliert werden, die mit weiteren Nachweis- und Berichtspflichten für alle Kundensegmente einhergeht.

Wie werden Geldwäscherisikoanalysen zukünftig gestaltet?

Bei der bisher bereits jährlich durchzuführenden Geldwäscherisikoanalyse für dafür verpflichtete Institute und Unternehmen kommt es im Rahmen der AMLR und 6AMLD zu strikteren methodischen Vorgaben. So soll in Zukunft aufgrund der Vorgabe der Dreistufigkeit, d. h. der Risikobewertung über die Ebenen des inhärenten Risikos, der Kontrollen und des Residualrisikos, die Analyse verstärkt auf quantitative Elemente abgestellt werden.

Im Zuge dessen und im Kontext der EBA-RTS (dzt. EBA/CP/2025/04) bekommt die Datenqualität eine immer wichtigere Rolle, um nachvollziehbare und präzise Risikoanalyseergebnisse konsistent über den Jahresturnus produzieren zu können. Dabei obliegt der AMLA die Prüfung der Umsetzung. Zudem wird die Nutzung nationaler und supranationaler Risikoanalysen als Benchmark verpflichtend, wodurch zusätzliche Konsistenz und Vergleichbarkeit der Geldwäscherisikoanalysen sichergestellt werden.

Welche technischen und prozessualen Auswirkungen haben die neuen Prüf- und Dokumentationsanforderungen für Banken?

Der Anstieg der Prüf- und Dokumentationsaufwände durch die Etablierung der AMLA und das neue EU-AML-Paket hat zahlreiche technisch-prozessuale Auswirkungen, die Banken zum Handeln forcieren. Aus zeb-Sicht wird der Prüfungsfokus der neuen Geldwäschebehörde insbesondere auf die folgenden Punkte gelegt:

- Qualität und Aktualität der Geldwäscherisikoanalysen: Risikoanalysen müssen jährlich und anlassbezogen aktualisiert werden sowie mit den Vorgaben der SNRAs (supranationalen Risikoanalysen), NRAs (nationalen Risikoanalysen) und EBA-Standards übereinstimmen.

- Umsetzung der CDD- und der Monitoringpflichten: Vereinfachte Sorgfaltspflichten bei Low-Risk-Kunden müssen korrekt dokumentiert, begründet und fortlaufend überwacht werden.

- Einhaltung technischer Vorgaben: Technische Schnittstellen, die zentralen Datenplattformen, das SAR-Meldesystem und neue Meldewege müssen implementiert sein.

- Transparenz und Datenqualität: Daten müssen vollständig, konsistent und nach den EU-Vorgaben bereitgestellt werden. Dies gilt vor allem für wirtschaftlich Berechtigte und SARs.

- Kohärenz interner Prozesse: Interne Abläufe, Richtlinien und Schulungen müssen EU-weit harmonisiert und regelmäßig aktualisiert werden.

Was sind die sechs entscheidenden Erfolgsfaktoren für ein effizientes AML Operating Model?

Um als Bank den gestiegenen Anforderungen durch die AMLA und das neue EU-AML-Paket dauerhaft gerecht zu werden, sind sechs zentrale Bausteine für ein robustes und effizientes AML Operating Model entscheidend.

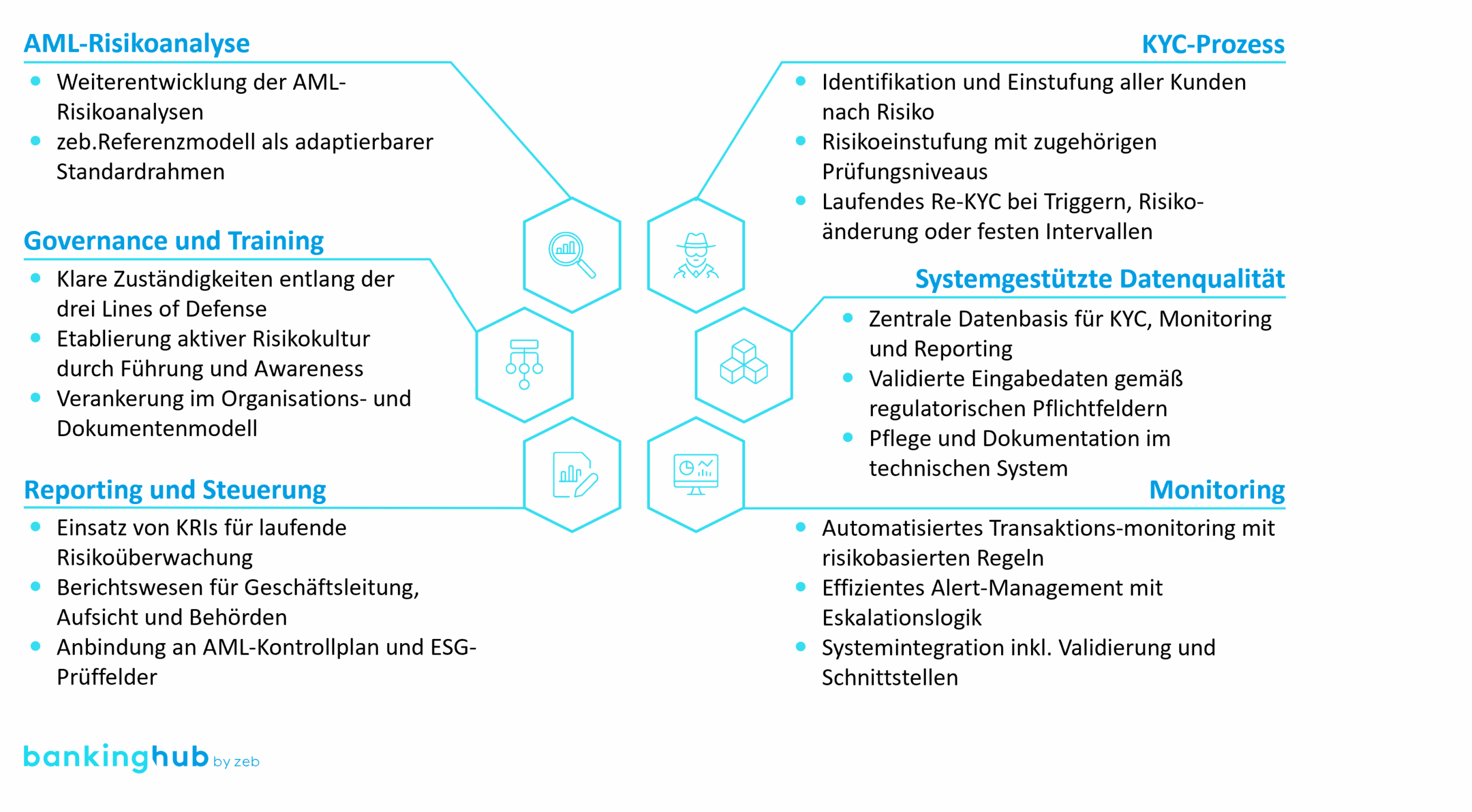

I) Geldwäscherisikoanalyse

Die Geldwäscherisikoanalyse sollte zu einer konsistenten, risikoorientierten und datengetriebenen Analyse auf Grundlage der notwendigen Dreistufigkeit weiterentwickelt werden. Sie sollte alle regulatorischen Vorgaben einbeziehen und regelmäßig überprüft werden. Hierbei bietet zeb ein Referenzmodell als bankenspezifisch adaptierbaren Standardrahmen, das schon jetzt alle Anforderungen erfüllt und durch nationale Aufsichtsbehörden abgenommen wurde.

II) Governance und Training

Klare Verantwortlichkeiten entlang der drei Lines of Defense, eine gelebte Compliance- und eine aktive Risikokultur durch klare Führung und Awareness sowie regelmäßige Schulungen stellen sicher, dass regulatorische Vorgaben verstanden und umgesetzt werden. All diese Dinge sollten im Organisations- und Dokumentenmodell (in der schriftlich fixierten Ordnung) verankert werden.

III) Reporting und Steuerung

Transparente und strukturierte Berichts- und Steuerungssysteme sorgen für ein effektives Management und eine rechtssichere Dokumentation. Der Einsatz von KRIs (Key Risk Indicators) für laufendes Monitoring, ein implementiertes Berichtswesen für die Geschäftsleitung, die Aufsicht und die Behörden sowie die Anbindung an den AML-Kontrollplan und die ESG-Prüffelder sind entscheidend.

IV) KYC-Prozess

Effiziente Prozesse zur Kundenidentifikation nach Risiko und zugehörigen Prüfungsniveaus sowie die stetige Überwachung sind der Schlüssel für effektive Geldwäscheprävention. Zusätzlich ist laufendes Re-KYC bei Triggern, Risikoänderungen oder festen Intervallen essenziell.

V) Systemgestützte Datenqualität

Die IT-basierte Erfassung, Validierung und Analyse von AML-relevanten Daten erhöhen die Sicherheit und Nachvollziehbarkeit, die mit einer systematischen Pflege und Dokumentation optimiert werden. Dabei unterstützen eine zentrale Datenbasis für KYC, Monitoring und Reporting sowie validierte Eingabedaten gemäß regulatorischen Pflichtfeldern.

VI) Monitoring

Automatisierte und risikobasierte Überwachungsmechanismen helfen, Auffälligkeiten frühzeitig zu erkennen und zielgerichtet zu reagieren. Dazu gehören ein automatisiertes und gegebenenfalls KI-gestütztes Transaktionsmonitoring mit risikobasierten Regeln und ein effizientes Alert-Management mit festgelegter Eskalationslogik.

Die sechs Bausteine eines robusten und effizienten AML Operating Model sind in Abbildung 1 nochmals dargestellt.

Abbildung 1: Sechs Bausteine eines robusten und effizienten AML Operating Model

Abbildung 1: Sechs Bausteine eines robusten und effizienten AML Operating ModelWelches Fazit lässt sich aus dem neuen EU-AML-Regime ziehen?

Das neue EU-AML-Regime und die AMLA markieren einen Paradigmenwechsel für Banken und Finanzdienstleister. Die verschärften Vorgaben bedeuten zwar mehr Aufwand, eröffnen aber auch Chancen für mehr Effizienz und Vertrauen im Markt.

Eines der zentralen Elemente ist eine robuste Datenqualität, die Prüfungsaufwände reduziert und vor regulatorischen Sanktionen schützt. Darüber hinaus ist eine klare Lines-of-Defense-Zuordnung entscheidend, um eine revisionssichere Umsetzung im operativen Geschäft zu ermöglichen. Schließlich schaffen standardisierte IT-Pflegeprozesse (z. B. SAP) Konsistenz und Nachvollziehbarkeit.

Institute, die ihre Prozesse jetzt modernisieren und auf ein robustes AML Operating Model setzen, sichern sich nicht nur regulatorische Konformität, sondern auch einen klaren Wettbewerbsvorteil. Um die Robustheit und Zukunftsfähigkeit des AML Operating Model auf den Prüfstand zu stellen, nutzen immer mehr Institute ein holistisches Maturity Assessment – lesen Sie mehr darüber in unserem Artikel dazu.