Durch ihr neues Beratungscenter hat die Sparkasse Osnabrück die Effizienz der Beratung deutlich erhöht. Der hohe Digitalisierungsgrad hat dafür gesorgt, dass vor allem auswärtige Kunden heute nicht mehr unbedingt in die Filiale gehen müssen. Der Kontakt wird dabei auch über moderne Videochats gehalten.

Das Verhalten von Privatkunden hat sich in den vergangenen Jahren unter anderem durch den Megatrend Digitalisierung deutlich verändert. Auch die Nachfrage nach Bankdienstleistungen ist zeitlich und örtlich flexibler geworden. Die höheren Kundenerwartungen werden vor allem von innovativen Unternehmen außerhalb des Bankenwesens (Amazon, Google oder Apple) geprägt und dann auf das Banking übertragen. Mit der vorhandenen Vertriebsoberfläche mit Fokus auf Filialen und beschränkten Öffnungszeiten sowie personeller wie technischer Ausstattung können Sparkassen somit nicht mehr alle Kundentypen bedarfsgerecht betreuen. Zusätzlich nagen die Niedrigzinsphase und die verschärfte Regulatorik an den Erträgen – vor allem bei Passiv- und Wertpapierprodukten. Vor diesem Hintergrund hat die Sparkasse Osnabrück ein Zukunftsprogramm entwickelt, um sich für die anstehenden Herausforderungen fit zu machen. Das Projekt lehnt sich an die Vertriebsstrategie der Zukunft (VdZ) an und hat zum Ziel, die Effizienz (bei potenzialschwachen Kunden) und das Wachstum (bei potenzialstarken Kunden) im Privatkundengeschäft zu steigern. Neben der Optimierung des stationären Filialsystems war der Aufbau eines sogenannten digitalen BeratungsCenters ein wesentlicher Bestandteil des Zukunftsprogramms.

Konzeptionelle Eckpfeiler: Multikanalstrategie und Beratungscenter

Die konzeptionellen Eckpfeiler einer „kundenzentrierten Multikanalstrategie“ sind in nur sechs Monaten entwickelt und vor die Klammer des eigentlichen Beratungscenters gezogen worden. Im Zuge dieser übergeordneten Strategie werden insbesondere Kassen- und Servicefunktionen im stationären Vertrieb schrumpfen. Mediale Kanäle wie das neue Center werden – in Mitarbeiterkapazitätszahlen (MAK-Zahlen) ausgedrückt – an Bedeutung hinzugewinnen.

Gerade im Flächenvertrieb werden Serviceaktivitäten sukzessive in das ServiceCenter und die Internet-Filiale verlagert (Selbst-Service). Das Ziel ist, im stationären Vertrieb bis 2020 rund 65 MAK Personal ab- und in den medialen Vertriebswegen etwa zehn MAK aufzubauen.

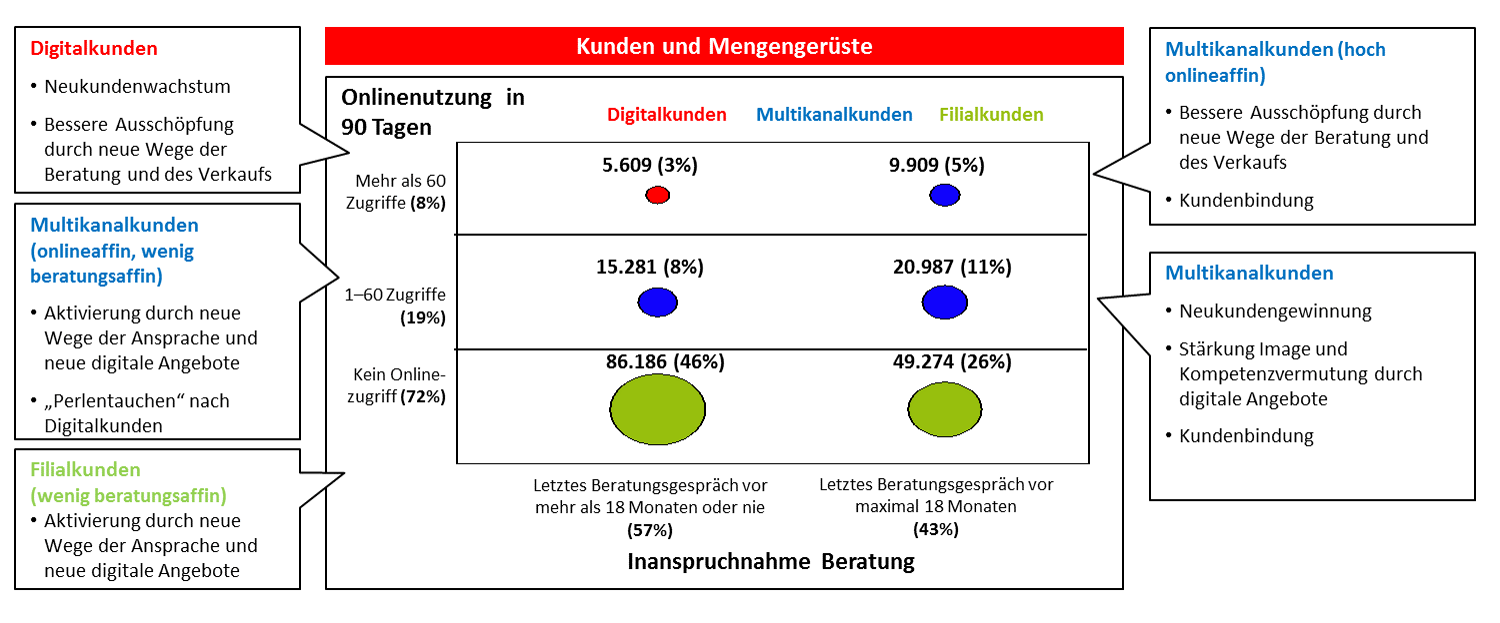

Die Sparkasse Osnabrück differenziert ihre Kunden quer zu den klassischen Segmenten im Privatkundengeschäft verhaltensorientiert in drei Teilbereiche: Digital-, Multikanal- und Filialkunden. Digitalkunden zeichnen sich vor allem dadurch aus, dass wesentliche Teile der Nachfrage ausschließlich über digitale Medien (Servicecenter, online, mobile) befriedigt werden. Die Bedeutung von Digitalkunden wird im Zeitablauf steigen. Der Multikanalkunde wechselt von einem Kanal zum anderen, bleibt aber im stationären Vertrieb weiterhin verwurzelt. Es wird eine gleichbleibende Bedeutung dieser Klientel erwartet, wohingegen der Filialkunde Service und Beratung fast ausschließlich über die Filiale bezieht und in seiner Bedeutung abnimmt. Die Sparkasse Osnabrück ist zur Erkenntnis gelangt, dass bei digitalaffinen Kunden akute Abwanderungsgefahr besteht und deshalb spezielle Bearbeitungsstrategien zur Rückgewinnung und insbesondere Deckungsbeitragssteigerung notwendig sind.

Abbildung 1: Kundenstrukturanalyse der Sparkasse Osnabrück

Abbildung 1: Kundenstrukturanalyse der Sparkasse OsnabrückWer demnach mehr als 60 Onlinezugriffe in den vergangenen 90 Tagen hat und bei wem das letzte Beratungsgespräch 18 Monate oder länger zurückliegt, wird als Digitalkunde markiert. Zur weiteren Feinsegmentierung und späteren Priorisierung der Überleitung ist darüber hinaus der sogenannte FI-Online-Score herangezogen worden (s. Abb. 1). Grundsätzlich soll auf jedem Kanal für alle Kunden der Sparkasse Osnabrück das gleiche Produkt- und Serviceangebot in Bezug auf Bezeichnung und Preisfindung als Mindeststandard verfügbar sein. Der Produktstandard im Beratungscenter soll ein ähnlich hohes Niveau aufweisen wie im Filialkundensegment. Selbst etwas komplexere Produktberatungen wie Wertpapier- oder Baufinanzierungsberatungen sind über Telefon oder Video möglich. Das neue Beratungscenter als Teil der oben skizzierten Wachstumsstrategie der Sparkasse Osnabrück soll vor allem zur Kundenaktivierung und -reaktivierung beitragen. Darüber hinaus will die Sparkasse Osnabrück die Beratungs- und Betreuungseffizienz durch fallabschließende Vertriebsprozesse mit geringen Serviceanteilen erhöhen. Das neue digitale Center soll neue Leistungs- und Angebotsformen etablieren und dient quasi als „Labor für den Vertrieb“ (höhere Prozesseffizienz, mehr Abschlüsse und Wachstum, Erreichbarkeit bis 20 Uhr). Das Beratungscenter setzt mit diesem Konzept im Wesentlichen zwei Vertriebsaufträge um:

- Das Center soll die Betreuung der zugeordneten Digitalkunden hauptverantwortlich übernehmen.

- Durchgeführt werden sollen Einzelfallberatungen von Multikanalkunden, das heißt solcher Kunden, die fallweise weitere Kanäle zur Beratung oder zum Produktabschluss neben dem stationären Vertrieb nutzen.

Außer Private-Banking-Kunden werden Digitalkunden aller Segmente an das Center weitergeleitet. Das Beratungscenter ist organisatorisch neben dem bestehenden Servicecenter eingebettet, das den Serviceauftrag für alle Privatkunden der Sparkasse Osnabrück innehat. Im Vergleich zum stationären Vertrieb ermöglicht die „Besonderheit“ der Centerkunden (weniger und kürzere Beratungsgespräche, Selbstservice) deutlich höhere Betreuungsrelationen der Berater, die doppelt so hoch wie bei der Filiale sind (320 Vermögenskunden pro Berater in der Filiale, 640 Centerkunden pro Berater). Aus der Bedarfssicht von rund 3600 relevanten Digitalkunden, die das Beratungscenter betreuen soll (zuzüglich zusätzlicher Multikanalkundenberatung), ist für das Beratungsteam eine Startaufstellung von zirka sechs MAK inklusive Führung ermittelt worden, die allesamt aus dem Filialvertrieb rekrutiert wurden.

Die hohe Erreichbarkeit der neuen Beratungseinheit ist eine weitere Besonderheit, die von den Anforderungen digitalaffiner und hoch mobiler Kunden abgeleitet worden ist. Für reine Servicethemen (etwa telefonische Überweisungen) ist das klassische Servicecenter zwischen 8 und 18 Uhr verfügbar. Der Kunde kann Beratungsleistungen im Center neben an zwischen 9 und 20 Uhr abrufen. Um dies zu gewährleisten, ist ein Schichtbetrieb der Berater sowie eine enge Verzahnung beider Teams notwendig. Durch sogenannte Serviceveredelungen können Kunden aus dem Serviceteam auch direkt zum Beraterteam (etwa bei beratungsintensiven Themen) weitervermittelt werden, um keinen qualifizierten Vertriebskontakt zu verlieren. Da das Beratungscenter einen klaren Vertriebsauftrag verfolgt und somit als Profitcenter geführt wird, hat die Abschlussverrechnung eine besondere Bedeutung. Alle Erträge bei verschlüsselten Digitalkunden werden direkt der Beratungseinheit gutgeschrieben. Sollten Abschlüsse in der Co-Beratungsfunktion mit Multikanalkunden zustande kommen, werden die Aktivitäten dem Center zugeordnet, der Ertrag allerdings der Filiale.

Umsetzung und Erfolgsfaktoren

Das neue Beratungscenter ist im März 2016 mit ersten Beratungsleistungen an den Start gegangen. Die Auswahl kompetenter Berater einschließlich einer Führungskraft für das Center erfolgte unmittelbar davor. Das (neue) Personal wurde durch die Sparkassenakademie des Sparkassenverbands Niedersachsen mithilfe von Einzelcoaching und Teamtraining (Textchat, Beratung und Verkaufen am Telefon) vorbereitet. Parallel ist die relevante Technik vollständig beschafft worden (Videokonferenzsystem, Screensharing).

Sukzessive ist das Leistungsspektrum des Beratungscenters etwa durch Videoberatung und Screensharing erweitert und ausgebaut worden. Dadurch wird den Beratern im Center erlaubt, mit den Kunden Beratungen per Videokonferenz durchzuführen oder sich auf den Kundencomputer (und umgekehrt) zuzuschalten, ohne dass der Kunde die Räumlichkeiten der Sparkasse aufsuchen muss. Der ganze Prozess ist durch eine umfangreiche interne und externe Kommunikationskampagne mit dem Motto „Dialog ist einfach“ flankiert worden, um auch den neuen Beratungsansatz sowie die Multikanalausrichtung bei Mitarbeitern und Kunden vorzustellen).

Der Aufbau des Beratungscenters war bislang ein voller Erfolg und verlief noch besser als der erhoffte „Best Case“. Allgemeine Erfolgsfaktoren auch für andere Sparkassen können wie folgt zusammengefasst werden:

- Das Team besitzt Kundenverantwortung für Digitalkunden aller Segmente mit Ausnahme der Private-Banking- Kunden. Durch maschinelle Vorselektion war die Akzeptanz zur Kundenüberleitung aus den Filialen in Richtung des neuen Centers sehr hoch.

- Im ersten Schritt wurden rund 3600 Kunden übergeleitet, von denen etwa 90 Prozent im Beratungsteam betreut werden wollen. Die Kundenübernahme erfolgte in mehreren Schritten, vor allem durch Welcome-Calls (etwa 4500 Anrufversuche).

- Es wurden neue mediale End-to-end-Prozesse (für Internet-Filiale, Telefon und Videochat) mit relativ geringen Serviceanteilen etabliert.

- Das Beratungscenter hat einen klaren Vertriebsauftrag und zählt zu einem vollwertigen Betreuungskanal. Innerhalb des ersten Jahres sind je Beratungsgespräch etwa 1,3 Produkte abgeschlossen und insgesamt rund 645 Produktabschlüsse (Service/Liquidität, Altersvorsorge, Absicherung, Vermögensoptimierung, Vermögensbildung) getätigt worden. Das Beratungscenter nimmt neben klassischen Filialen erfolgreich an Vertriebsaktionen (unter anderem Angebot des Monats) teil.

- Motivierte Leitung und motivierte Teammitglieder, die alle „Stallgeruch“ aus den Filialen mitbringen und sehr großes Interesse an Innovationen haben.

- Aktive Kommunikation mit dem stationären Vertrieb einschließlich Unterstützung des stationären Vertriebs.

- Beratungszeiten bis 20 Uhr – an jedem Werktag.

- Kommunikationspaket (intern und extern).

Fazit und Ausblick

Das Beratungscenter ist in einer ersten Rückschau vor allem von solchen Kunden positiv aufgenommen worden, die außerhalb des Geschäftsgebiets wohnen, beruflich sehr eingespannt sind und gern neue Medien nutzen. Kurzum bei Kunden, die schon lange keinen Kontakt zur Sparkasse hatten. In der nächsten Ausbaustufe ist das Aufstocken der (Privat-)Kundenzahl auf bis zu 5500 Kunden geplant. Bis zu den Sommerferien 2017 soll die Videolegitimation über S-Direkt eingeführt werden. Ferner ist die Baufinanzierungsberatung mittels Videoberatung im Immobiliencenter geplant. Ein weiterer Entwicklungsschub ist von der Einbeziehung kleinerer gewerblicher Kunden Ende des Jahres zu erwarten. Angesichts der sehr positiven Resonanz der Privatkunden erhofft sich die Sparkasse Osnabrück auch bei dieser Klientel eine erfolgreiche Einführung. Beratung ist nach den Osnabrücker Erfahrungen wirklich einfach – wenn man den Kunden in seinem Kanal bedient. Die Verbindung von Regionalität und Persönlichkeit mit den digitalen Vertriebswegen ist dabei der Wettbewerbsvorteil der Sparkassen.