Gen Z und das Wertpapiergeschäft

Was zeichnet die Gen Z in Bezug auf Finanzdienstleistungen und das Wertpapiergeschäft aus und was ist ihr hierbei besonders wichtig?

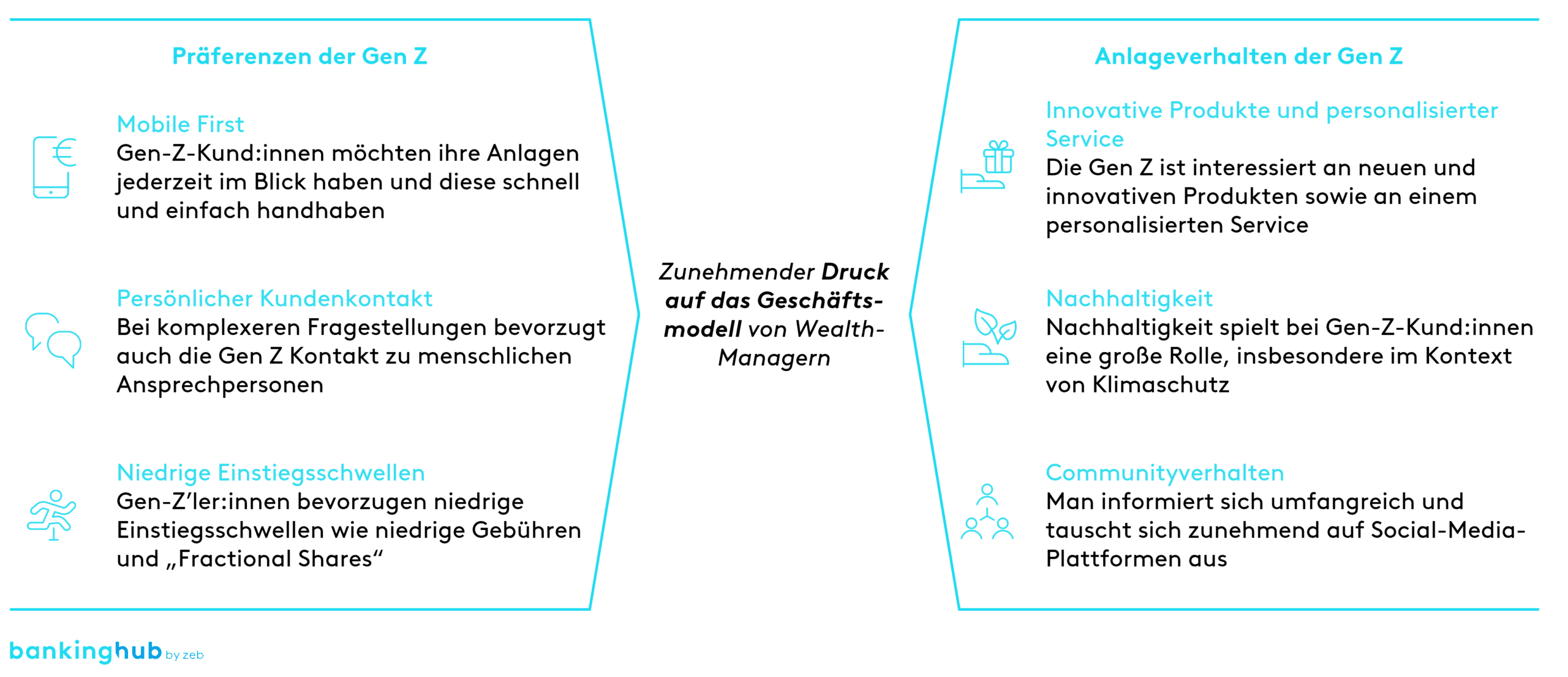

„Generation Z“ („Gen Z“) beschreibt die Menschen, die zwischen 1995 und 2010 geboren wurden und als erste Generation mit digitalen Technologien aufgewachsen sind. Eng verbunden mit der Generation Z ist die Nutzung von mobilen Endgeräten. Die geschäftliche Sozialisierung dieser Kundengruppe ist stark mit der Nutzung von Smartphones, Apps etc. verknüpft. Banken und Wealth-Manager müssen daher ein besonderes Augenmerk auf diese Kanäle richten.

Dies gilt im Übrigen nicht nur für Execution-only-Geschäftsmodelle[1], sondern auch für Beratungs-Use-Cases oder das Portfoliomanagement, welches heute oftmals noch nicht in mobilen Kanälen stattfindet.

Gen-Z-Kund:innen erreichen

Ist eine persönliche Beziehung für Gen-Z-Kund:innen dennoch relevant, und wenn ja, wie können Anbieter diese bei zunehmender Digitalisierung aufrechterhalten?

Trotz aller Entwicklungen hin zur Digitalisierung sehen wir, dass Kund:innen jeden Alters bei komplexen finanziellen Fragestellungen noch immer den Kontakt zu einer menschlichen Ansprechperson suchen. Allerdings müssen die Kontaktangebote der Banken auch ökonomische Aspekte erfüllen, sodass dies nicht immer möglich ist.

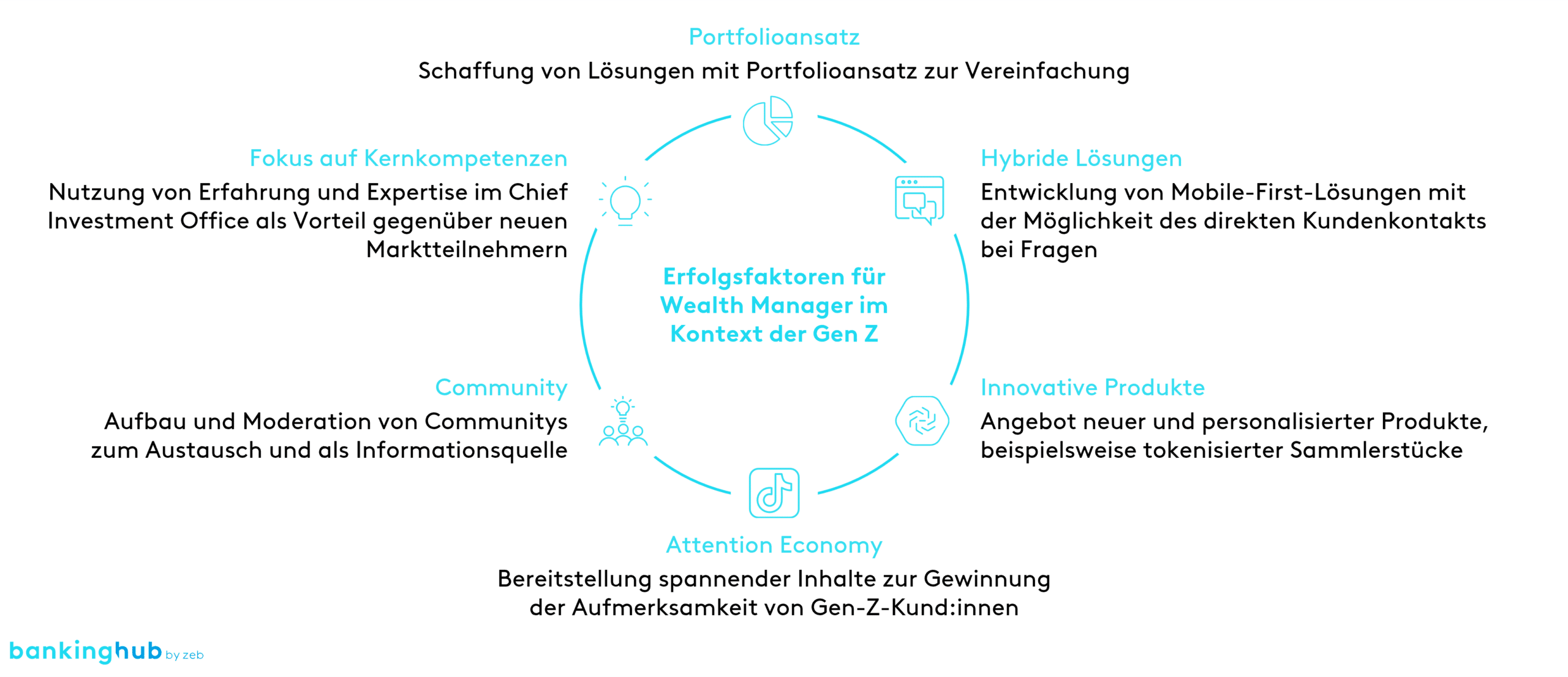

Darüber hinaus müssen sich Banken zunehmend die Frage stellen, wie sie in einer immer stärker digitalisierten Welt das grundsätzliche Interesse der jungen Generation gewinnen können. Bei dem stetig reichhaltiger werdenden Informations- und Serviceangebot müssen sich Banken an den Konzepten der sogenannten „Attention Economy“ orientieren. Es geht also darum, über spannende Inhalte die „Aufmerksamkeit“ zu gewinnen, den Aktivitätsgrad der Kund:innen durch individualisierte Services zu erhöhen und schließlich die Kund:innen zu eigenen Fürsprechenden zu machen.

Welche innovativen Technologien werden im Wealth-Management und im Wertpapiergeschäft eingesetzt, um die Gen-Z-Kund:innen zu erreichen?

Natürlich spielen die digitalen mobilen Zugangswege eine besondere Rolle. Entsprechende Angebote sind aber eher Pflicht als Kür. Wichtiger sind hochpersonalisierte Serviceangebote und Inhalte, die nicht gerade von der Stange kommen.

Darüber hinaus können sich Banken mit innovativen Produkten positionieren, die das besondere Interesse der jungen Kund:innen wecken. Das Stichwort lautet „Digital Assets“, mittels derer nicht fungible Assets handelbar gemacht werden. Man denke in diesem Kontext etwa an tokenisierte Sneaker, die mittlerweile als eigene Assetklasse angesehen werden können.

Über sogenannte „Fractional Shares“ und massiv reduzierte Transaktionskosten können schon mit geringem Kapitaleinsatz hochdiversifizierte Portfolios aufgebaut werden, über die die Kund:innen aber auch schnell den Überblick verlieren können. Digitale Lösungen zur Portfolioanalyse, zur Portfoliostrukturierung etc. sollten daher für diese Kund:innen einen besonderen Wert generieren.

Anlageentscheidungen der Gen Z

Wie zeichnet sich das Anlageverhalten der Gen Z aus und welche Anlagestrategien halten Sie für Gen-Z-Kund:innen am attraktivsten?

Viele junge Kund:innen tätigen überraschend reflektierte Anlageentscheidungen. Sie informieren sich nicht nur umfangreich, sondern tauschen sich in Foren und Communitys aus und suchen den Rat anderer Communitymitglieder. Dabei spielen ETFs und insbesondere auch Einzelaktien durchaus eine zentrale Rolle, da durch neue Geschäftsmodelle die Transaktionskosten eine immer geringere Rolle spielen.

Auch müssen mittels Fractional Shares nicht mehr ganze Stücke einer Aktie gekauft werden. Es kann daher davon ausgegangen werden, dass viele Portfolios eine erstaunlich hohe Titeldiversifikation zeigen. Anlageansätze, die die richtige Portfoliostruktur ins Zentrum rücken, sollten hier durchaus eine große Anziehungskraft auf die Gen Z entwickeln.

Sind auch ethische und soziale Aspekte für Gen-Z-Kund:innen bei der Geldanlage wichtig? Wenn ja, welche spielen hierbei eine besondere Rolle?

Der sogenannte „Great Wealth Transfer“ hin zu den jungen Generationen wirkt wie ein Katalysator für ethische und soziale Aspekte. Hierbei sollten Aspekte rund um den Schutz der Umwelt eine sehr zentrale Rolle spielen. Vor diesem Hintergrund müssen die Banken hinterfragen, ob sie bei der Umsetzung der ESG-Richtlinien lediglich das regulatorische Minimum anstreben oder eher versuchen, einen Schritt weiter zu gehen.

Herausforderungen und Wettbewerb

Welche weiteren Herausforderungen stellen sich für Wealth-Manager bei der Betreuung der Gen-Z-Kund:innen?

Die Gen Z zeichnet sich durch ein ausgeprägtes Communityverhalten aus. Anlageideen werden auf sozialen Plattformen wie Reddit diskutiert. Communitymitglieder beraten sich gegenseitig zu ihren Portfolios, und eigene Portfolios werden in die soziale Plattform gepostet. Banken müssen sich daher überlegen, wie sie ihre jungen Kund:innen hierbei technologisch unterstützen können, um diesem Kundenbedürfnis nachzukommen.

Auch müssen sich die Banken die Frage stellen, ob sie nicht selbst in der Lage sind, eigene Communitys zu organisieren, zu kuratieren und zu moderieren, anstatt das Feld anderen zu überlassen. Die Kundenbetreuung mit einem Communityansatz kann den Bedürfnissen der jungen Generation sehr entgegenkommen.

Wie können sich etablierte Wealth-Manager und Banken im Wertpapiergeschäft von Neobrokern, Robo-Advisors und anderen FinTechs abgrenzen?

Viele Neobroker, FinTechs etc. offerieren heute oftmals reine Execution-only- bzw. Brokerageangebote. Banken können den jungen Kund:innen darüber hinausgehende Dienstleistungen rund um Karte/Kredit etc. anbieten und sich damit deutlich von den sehr spitz positionierten Wettbewerbern absetzen.

Zudem haben etablierte Wealth-Manager meist ein leistungsstarkes Chief Investment Office, das über Wissen, Research, Marktmeinungen etc. verfügt, auf die reine Brokerageanbieter nicht zurückgreifen können. Dies ist ein wichtiges Ass, welches richtig ausgespielt den Unterschied machen kann.