Welche grundlegenden Veränderungen bringt das neue EU-AML-Paket für die europäische Aufsicht?

Dirk: Heute sprechen wir über die tiefgreifenden Veränderungen, die das EU-AML-Paket mit sich bringt. Im Zentrum stehen Themen wie die neue europäische Geldwäscheaufsicht, die AMLA, die Anforderungen der AML-Verordnung, die Weiterentwicklung von KYC-Prozessen, die steigende Bedeutung von Datenqualität, moderne Risikoanalysen und der Einsatz künstlicher Intelligenz in der Geldwäscheprävention.

Mit mir sind Tamara Braun, Senior Managerin bei zeb in Wien, sowie Rick A. Campbell, CEO/Executive Chairman der @GROUP, und Matt Winlaw, CEO von @ID und der EDD Group (eines Geschäftsbereichs der @GROUP). @GROUP ist ein Technologieunternehmen, das sich auf Softwarelösungen im Bereich KYC und Financial-Crime-Prävention spezialisiert hat. Schön, dass ihr drei da seid.

Tamara: Danke, Dirk. Für Europa ist das derzeit eine entscheidende Phase. Die Regulierung wird einheitlicher, die Erwartungen an Institute sind klarer formuliert, und viele Prozesse, die früher unterschiedlich interpretiert wurden, erhalten nun gemeinsame europäische Rahmenbedingungen. Die AMLA führt diese Entwicklung zusammen und schafft einen gemeinsamen Standard, nach dem sich Banken in allen Mitgliedstaaten richten müssen.

Rick: Auch von meiner Seite vielen Dank für die Einladung. Ich freue mich, meine Sicht aus der technologischen Perspektive einzubringen. Ich bin seit vielen Jahren auf dem amerikanischen, britischen und australischen Markt aktiv, wo die Strukturen – zumindest zum Teil – zentraler sind, was manche Prozesse einfacher macht. Das bedeutet allerdings nicht, dass Europa per se hinterherhängt. Europa bringt eine andere Komplexität und dadurch auch eine andere Dynamik mit. Beides sind unterschiedliche Ausgangspunkte, die jeweils eigene Chancen eröffnen.

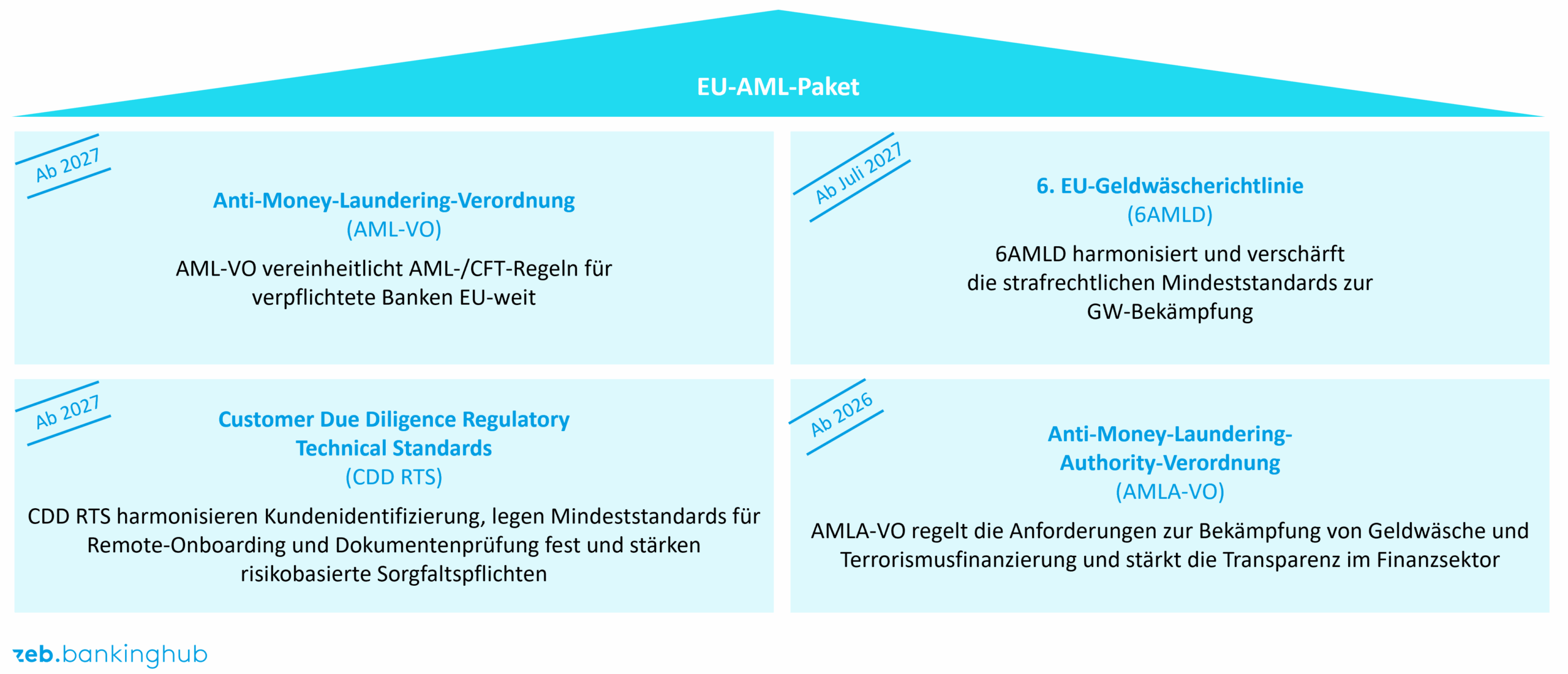

Abbildung 1: EU-AML-Paket

Abbildung 1: EU-AML-PaketVom Datenchaos zur Präzision: Wie transformiert das EU-AML-Paket Risikoanalysen und KYC-Prozesse?

Dirk: Tamara, in eurem letzten BankingHub-Artikel aus dem August wurde bereits darüber gesprochen, dass sich die europäische Geldwäscheaufsicht grundlegend verändern wird. Mittlerweile sind mehrere Monate vergangen. Welche der damals erwarteten Entwicklungen sind inzwischen Realität geworden und wo ist das Bild heute klarer?

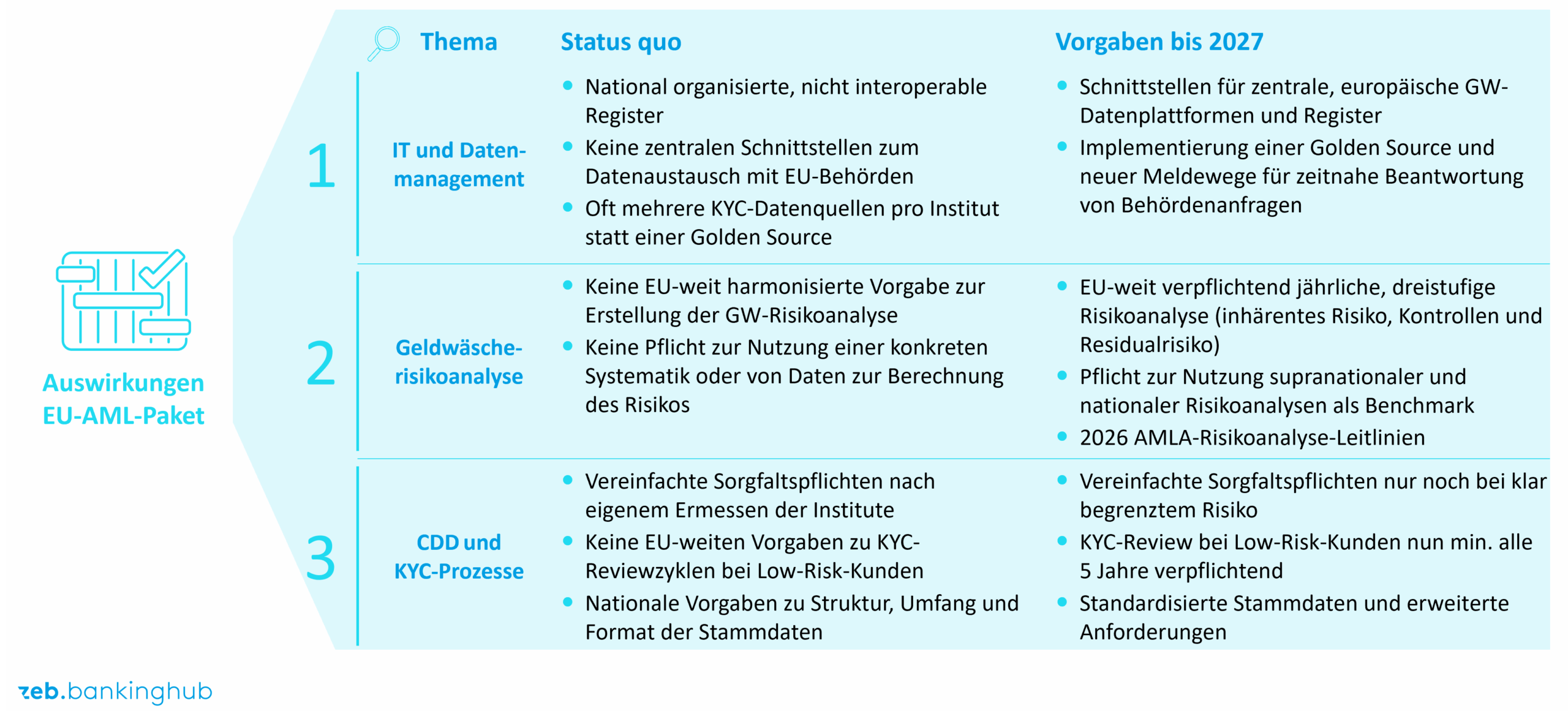

Tamara: Die größten Fortschritte betreffen die Vereinheitlichung. Die AMLA hat ihre Strukturen gefestigt und beginnt, gemeinsame Maßstäbe für Risikoanalysen, KYC-Prozesse und Datenqualität zu entwickeln. Die Anforderungen, die früher teilweise vage waren, sind heute deutlich präziser. Besonders bei der Datenqualität und der Registeranbindung wurden klare Erwartungen formuliert. Ebenso zeigt sich, dass Risikoanalysen künftig stärker quantifiziert und logisch hergeleitet werden müssen. Die Aufsicht möchte nachvollziehbare Bewertungsmodelle sehen, die auf belastbaren Daten basieren. All das führt dazu, dass der Rahmen deutlich greifbarer geworden ist.

Effizienz durch Harmonisierung: Warum sind Datenstrategie und KI Kernstücke des neuen EU-AML-Regimes?

Dirk: Matt, magst du das aus technischer Perspektive kommentieren? Europa bewegt sich nun in Richtung harmonisierter Datenmodelle und einheitlicher Strukturen. Was bedeutet das für den praktischen Einsatz moderner AML-Technologien?

Matt: Die Harmonisierung ist einer der größten Hebel für Effizienz. Technologien wie KI und Automatisierung funktionieren am besten, wenn Daten konsistent strukturiert und zentral zugänglich sind. Die angelsächsischen Länder haben hier zum Beispiel den Vorteil eines im Wesentlichen zentralisierten Aufsichtssystems, was gewisse Vereinheitlichungen erleichtert. Europa hat eine andere Ausgangslage, weil es eine Vielzahl an Registern, Identitätssystemen und länderspezifischen Besonderheiten gibt. Gleichzeitig hat Europa dadurch aber auch ein enormes Potenzial. Wenn Datenmodelle harmonisiert sind, kann KI nicht nur effizienter, sondern auch wesentlich genauer arbeiten, weil sie auf eine breite, reichhaltige und qualitativ hochwertige Datenbasis zugreifen kann.

Institute bei der Identitätsprüfung: Was sind die neuen europäischen Standards für eine belastbare Geldwäscheprävention?

Dirk: Lasst uns auf die KYC-Anforderungen schauen. Vieles wird granularer und komplexer. Tamara, welche konkreten Pflichten stehen inzwischen fest und was bedeuten sie für die Institute in der Praxis?

Tamara: Die bedeutendste Neuerung betrifft regelmäßige Überprüfungen. Auch Kunden mit geringem Risiko müssen künftig mindestens alle fünf Jahre überprüft werden. Das ist eine klare Verpflichtung und erzeugt naturgemäß zusätzlichen Arbeitsaufwand. Darüber hinaus werden mehr Daten benötigt. Es reicht nicht mehr aus, nur klassische Stammdaten wie Name und Adresse zu erfassen. Die Aufsicht erwartet zusätzliche Identitätsmerkmale, Steuerinformationen, Nationalitäten und Angaben zu wirtschaftlich Berechtigten einschließlich möglicher Nominee-Strukturen. Damit all diese Informationen tragfähig genutzt werden können, müssen sie vollständig, konsistent und nachweisbar gepflegt werden. Viele Institute stehen daher vor der Aufgabe, Datenhaushalte zu modernisieren und zentrale Datenquellen zu etablieren.

Dirk: Viele Verantwortliche sagen heute offen, dass eine rein manuelle Umsetzung dieser Pflichten kaum noch möglich ist. Rick, welche technologischen Ansätze können KYC-Prozesse konkret unterstützen und entlasten?

Rick: Automatisierung spielt hier eine zentrale Rolle. Moderne Systeme können Dokumente automatisch auslesen, Identitäten biometrisch bestätigen, zusätzliche Informationen aus Registern anreichern, im Web vorhandene Informationen zum Quercheck verwenden und Daten auf Plausibilität prüfen. Screeningsysteme werden deutlich präziser, wenn KI eingesetzt wird. Sie erkennen Muster, filtern irrelevante Treffer aus und lenken die Aufmerksamkeit auf tatsächlich relevante Fälle. Außerdem können Risikoprofile dynamisch aktualisiert werden, weil KI die Veränderungen im Verhalten, bei Transaktionen oder externen Parametern sofort erkennt. Der Mensch bleibt immer in der Entscheidungskette, aber Technologie übernimmt die Vorarbeit und macht komplexe Prozesse skalierbar.

Was ist Europas Ansatz zur KI-Governance?

Dirk: Tamara, ein häufig diskutierter Punkt ist der Umgang Europas mit KI im Vergleich zu anderen Märkten. Welche Unterschiede siehst du aus fachlicher Sicht am deutlichsten?

Tamara: Europa verfolgt einen sehr konsequenten Governance-Ansatz. Entscheidungen müssen nachvollziehbar und prüfbar bleiben. KI-Modelle müssen erklärbar sein und dürfen keine Blackbox darstellen. Zudem ist die europäische Datenlandschaft durch unterschiedliche nationale Systeme deutlich komplexer. Das hat in der Vergangenheit den Einsatz skalierbarer KI-Lösungen erschwert. Gleichzeitig schafft das EU-AML-Paket genau hier neue Voraussetzungen. Je stärker Datenmodelle, Schnittstellen und Register harmonisiert werden, desto leichter lassen sich KI-Modelle in hoher Qualität einsetzen. Europa legt also bewusst die Basis für nachhaltig robuste Lösungen.

Rick: Ich sehe das genauso. In den angelsächsischen Ländern konnten manche Lösungen schneller ausgerollt werden, weil weniger Heterogenität vorhanden ist. Europa hat dafür eine enorme Dynamik und eine deutlich breitere Datenbasis. Sobald die Harmonisierung weiter fortgeschritten ist, wird KI hier sehr wirkungsvoll einsetzbar sein. Die Größe des europäischen Systems – ähnlich der Größe des US-Markts – ist ein Vorteil, sobald die Grundlagen stimmen.

Dirk: Kommen wir zur Risikoanalyse, einem Kernelement der neuen Anforderungen. Tamara, wie verändert sich dieser Bereich und worauf müssen Banken besonders achten?

Tamara: Die Risikoanalyse soll künftig deutlicher zeigen, wie Risiken entstehen und wie sie durch Kontrollen beeinflusst werden. Die Aufsicht erwartet, dass alle relevanten Risikodimensionen, also Kunden, Produkte, Länder, Transaktionen, Vertriebskanäle, Mitarbeitende und ausgelagerte Tätigkeiten, strukturiert bewertet werden. In der Praxis setzt sich dabei zunehmend eine dreistufige Logik durch. Zuerst wird das inhärente Risiko beschrieben, also das Risiko ohne Kontrollen. Anschließend wird bewertet, welche Kontrollen existieren und wie wirksam sie sind. Daraus ergibt sich das verbleibende Risiko. Diese Überlegungen müssen mit Daten hinterlegt und regelmäßig aktualisiert werden. Reine Schätzungen werden künftig deutlich schwieriger zu begründen sein.

Rick: Künstliche Intelligenz kann hier ein wichtiges Werkzeug sein. Sie hilft, große Datenmengen aus Transaktionen, Kundengruppen oder Produktnutzungen zu analysieren und Auffälligkeiten sichtbar zu machen. Wenn zum Beispiel bestimmte Kombinationen von Merkmalen häufig in Fällen mit erhöhtem Risiko vorkommen, kann das in die Modellierung einfließen. Auch die Wirksamkeit von Kontrollen lässt sich besser beurteilen, wenn man systematisch auswertet, wie oft bestimmte Kontrollen tatsächlich Risiken reduziert haben.

Blick auf 2027: Warum umfasst das EU-AML-Paket mehr als nur neue Regeln?

Dirk: Zum Abschluss interessiert mich euer Blick nach vorn. Was sind aus eurer Sicht die wichtigsten Erfolgsfaktoren bis zum Jahr 2027, wenn viele Übergangsfristen ablaufen und die neuen Vorgaben voll wirksam sind?

Tamara: Aus fachlicher Sicht ist der wichtigste Punkt ein integriertes AML Operating Model. Es reicht nicht mehr, einzelne Prozesse zu optimieren. Governance, Datenqualität, KYC, Risikoanalyse und Monitoring müssen als zusammenhängendes System verstanden und gesteuert werden. Dazu gehört, dass Verantwortlichkeiten klar geregelt sind, dass Datenflüsse transparent sind und dass Modelle regelmäßig überprüft und weiterentwickelt werden. Institute, die frühzeitig in Strukturen, Daten und Kompetenzen investieren, werden langfristig weniger Aufwand mit kurzfristigen Anpassungen haben.

Rick: Aus technologischer Sicht würde ich ergänzen, dass drei Punkte entscheidend sind: erstens ein moderner Datenhaushalt mit klaren Standards und zentralen Quellen; zweitens der gezielte Einsatz von Automatisierung und KI, nicht als Selbstzweck, sondern dort, wo er echten Mehrwert bringt; und drittens eine enge Zusammenarbeit zwischen Fachbereichen, Compliance, IT und Datenexpertinnen und Datenexperten. Wo diese Bereiche gemeinsam planen und entwickeln, entstehen Lösungen, die sowohl regulatorisch tragfähig als auch effizient sind. Wenn dieser Schulterschluss gelingt, hat Europa sehr gute Chancen, im Bereich moderner Geldwäscheprävention eine führende Rolle einzunehmen.

Dirk: Vielen Dank euch beiden für die offenen und tiefgehenden Einblicke. Es wird deutlich, dass die kommenden Jahre für Banken anspruchsvoll werden, die neuen Regelungen aber auch eine große Chance bieten, Strukturen zu modernisieren und Geldwäscheprävention auf ein neues Niveau zu heben.