Was unterscheidet die VR-Crowd von anderen Anbietern im Crowdinvesting?

Im Interview mit Claus Reder, Vorstand der VR-Bank Würzburg, und Josef Sperl, Abteilungsleiter „Immobilienbesitzer“ und Prokurist bei der HAUSBANK MÜNCHEN eG., betrachten wir die Crowdinvesting-Plattform VR-Crowd hinsichtlich ihrer besonderen Vorteile im Firmenkundengeschäft und für Anleger/-innen.

Die Idee, Projekte gemeinsam zu finanzieren und Anleger am gesellschaftlichen Vorhaben zu beteiligen, ist nicht neu. Crowdinvesting, die Schwarmfinanzierungen über digitale Plattformen, hat sich mittlerweile zu einer allgemein bekannten Finanzierungsmöglichkeit entwickelt.

Claus Reder, Vorstand der VR-Bank Würzburg, die sich im Rahmen ihres Strategieprojekts mit dem Thema Beyond Banking und neuen Wegen des Bankings beschäftigt hat.

Gemeinsam mit seinem Team hat Claus Reder aus dem Strategieprozess der VR-Bank heraus die innovative Idee einer Crowdinvesting-Plattform vorangetrieben. 2018 wurde die erste Version der VR-Crowd gelauncht.

Josef Sperl ist Abteilungsleiter „Immobilienbesitzer“ und Prokurist bei der HAUSBANK MÜNCHEN eG. Die HAUSBANK MÜNCHEN eG gehörte als Spezialbank für Immobilien zu einer der ersten Banken im genossenschaftlichen Verbund der Volks- und Raiffeisenbanken, die sich der VR-Crowd angeschlossen haben.

Was genau macht VR-Crowd?

Reder: Unsere VR-Crowd ist eine digitale Plattform, die dazu dient, Firmenkunden kostengünstig und hochflexibel Eigenkapital zu besorgen.

Damit sind weitere Vorteile verbunden, wie z. B. die Erhöhung der Markenbekanntheit, da sich jedes Projekt bzw. Unternehmen auf unserer Plattform vorstellen kann – Anleger/-innen weltweit werden auf das Vorhaben aufmerksam.

Das ist eine gute Werbung für alle Unternehmen, egal ob diese noch relativ jung oder bereits etabliert sind. Und so gelingt es uns als Regionalbanken, auf eine smarte Weise und ganz im Sinne der genossenschaftlichen Prinzipien die Menschen in unserer Region an Projekten zu beteiligen.

Was ist der wesentliche Vorteil für Sie als Bank?

Reder: Wir als VR-Bank Würzburg hatten die Idee – die Plattform ist unser „Baby“, auf das wir wirklich sehr stolz sind. Früh haben wir erkannt, dass der Wettbewerb eine solche Plattform noch nicht hat, und das bestätigen mir auch immer wieder Vorstandskolleginnen und -kollegen aus anderen Häusern: VR-Crowd ist vor Ort im Wettbewerb ein echtes Alleinstellungsmerkmal.

Vor allem können VR-Banken heute als einzige alles aus einer Hand anbieten, die komplette Finanzierung , die sich aus der Fremdkapitaltranche über die VR-Banken und der Eigenkapitaltranche über die VR-Crowd zusammensetzt. Damit kommen wir auch aus der Vergleichbarkeit von Angeboten und Preisen. Wir gewinnen Neukunden und begeistern Bestandskunden.

Und mal auf die Bilanz der angeschlossenen Banken geschaut: VR-Crowd schont auch das Eigenkapital der VR-Banken.

Partnerbanken und VR-Crowd-Projekte

Es gibt inzwischen 24 Partnerbanken, die sich ebenfalls der Plattform angeschlossen haben. Herr Sperl, was war für die HAUSBANK MÜNCHEN eG ausschlaggebend, bei VR-Crowd mitzumachen?

Sperl: Die HAUSBANK MÜNCHEN eG sieht sich als der Immobilienfinanzierer in der Metropolregion München. Mit VR-Crowd wollen wir auf die aktuelle Trendsituation eingehen und Antworten auf Kundenbedürfnisse geben.

Wie Herr Reder bereits dargestellt hat, können wir uns mit VR-Crowd vom Wettbewerb differenzieren und sind ein noch stärkerer Partner für unsere Spezialkunden.

Für die HAUSBANK MÜNCHEN eG selbst ergibt sich mit der VR-Crowd ein neuer Ertragshebel, der zugleich – im Zeitalter der Digitalisierung – zur Markenbildung beiträgt.

Wichtig für uns ist aber in jedem Fall, dass wir nur Projekte mit VR-Crowd finanzieren, die wir als absolut erfolgreich sehen und auch so mittragen würden.

Welche Projekte können über VR-Crowd finanziert werden?

Reder: Sehr viele: Unternehmensfinanzierungen sowohl für Anlage- als auch für Umlaufvermögen, Projekte aus dem Bereich erneuerbare Energien – hier insbesondere auch das stark wachsende Thema Bürgerbeteiligungen –, Immobilienprojekte jeder Art für Bestandsimmobilien und Bauträgerobjekte, um nur einige zu nennen.

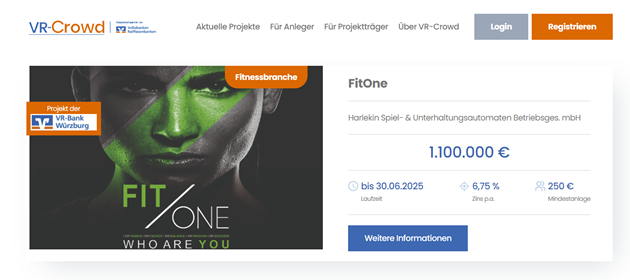

Abbildung 1: Erfolgreich finanziertes Projekt: FitOne in Würzburg

Chancen der Crowdinvesting-Plattform VR-Crowd für Firmenkunden

Welchen Nutzen hat der Firmenkunde durch die VR-Crowd?

Sperl: Neben der eigentlichen Kapitalbeschaffung besteht noch der enorme Werbe- und Marketingeffekt. Und es fallen die sehr schwierige Vermittlung von Bank und einem fremden Mezzaningeber weg und damit die Intercreditor-Vereinbarungen, die in der Regel Interessenkonflikte mit sich bringen.

Zudem ist Crowdkapital eigenkapitalschonend, was gerade im Bauprofi-Segment wegen der zumeist vielen parallel laufenden Projekte immer ein wichtiges Argument ist – ein großer Vorteil von VR-Crowd.

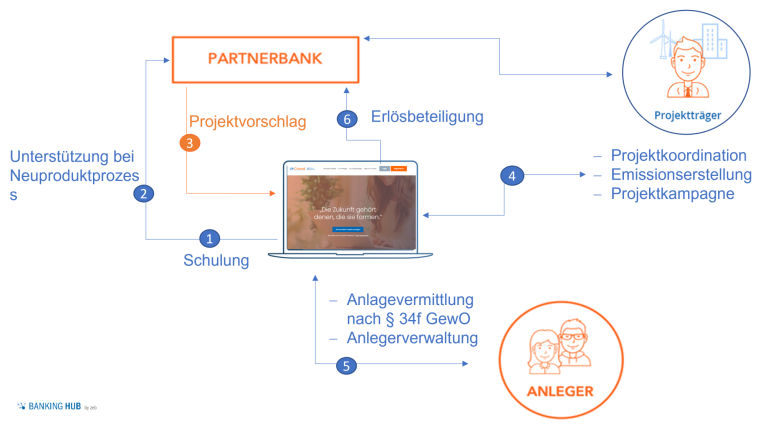

Abbildung 2: Skizze einer VR-Crowd-Kooperation; eigene Darstellung

Was ist für Sie als Partnerbank in diesem Zusammenhang zu tun, wie groß ist der Aufwand für die Firmenkundenberater/-innen?

Sperl: Da im Rahmen des Kreditantrags eine sehr tiefe Prüfung des Vorhabens und der Investition vor allem auch im Hinblick auf Risiko, Wirtschaftlichkeit und Erfolg stattfindet, ist kein separater Prüfungsaufwand für die VR-Crowd nötig.

Eigentlich sind „bloß“ die Kunden im Vorfeld des Antrags von den Vorteilen der VR-Crowd zu überzeugen. Ist den Investorinnen und Investoren dies einmal bewusst, ist nur noch der schnelle und klare Austausch von Informationen und Rückfragen wichtig.

Nutzen und Risiken beim Crowdinvesting

Wie gewinnen Sie Firmenkunden als neue Projektträger für die Plattform?

Sperl: Zuerst haben wir uns selbst Gedanken gemacht, welche Gründe für Crowdinvesting als alternative Finanzierungsform sprechen und welchen Zusatznutzen die Kunden haben.

Unsere Nutzenargumente haben wir dann in einer Kurzpräsentation für Kunden zusammengefasst. Alle Vertriebsmitarbeitenden, die das Thema betraf, wurden umfassend informiert und eingebunden, sodass sie das Produkt aktiv anbieten. Zudem haben wir im Rahmen unseres Netzwerks Veranstaltungen mit Vermittlern für Profikunden und Steuerkanzleien angeboten und VR-Crowd vorgestellt.

Zusätzlich bieten wir allen Kunden, die infrage kommen, VR-Crowd gleich im Rahmen ihrer Finanzierungsanfrage an: Der Kunde erhält ein Angebot mit seinem notwendigen Eigenkapital sowie ein weiteres Angebot aus der Kombination „Eigenkapital und VR-Crowd“.

Und wie gewinnen Sie Anleger/-innen?

Reder: Die Plattform hat bereits eine nennenswerte Anzahl an Nutzerinnen und Nutzern. Das ist natürlich für eine neue Partnerbank von Vorteil.

VR-Crowd ist anlegerseitig als voll digitaler, offener Selbstentscheiderprozess gebaut und gerade im Bereich Private Banking im Rahmen der Asset-Allokation und im Bereich Retailbanking über flächige Marketingmaßnahmen ein echter Gewinn.

Gibt es Risiken für Anleger/-innen und Projektträger?

Reder: Aufgrund des Auswahl- und mehrstufigen Prüfprozesses passt das Chancen-Risiko-Profil mehr als gut. Für die Projektträger gibt es eigentlich keine Risiken, außer dass es für das Projekt vielleicht nicht ausreichend Zeichner (Anleger/-innen) gibt und der angestrebte Betrag nicht erreicht wird.

Grundsätzlich ergeben sich die Risiken für Anlegerinnen und Anleger, wie wir alle wissen, aus dem Bereitstellen von Nachrangkapital für eine Investition. Dies reicht ggf. bis zum Totalausfall.

Gegenüber konkurrierenden Plattformen haben die Anleger/-innen aber den Vorteil, dass die Maßnahme durch eine Bank bis ins Detail auf Erfolg durchgeprüft worden ist und die Bank das Investment mit einer Finanzierung begleitet.

Da die Bank auch auf der Plattform genannt wird, trägt sie ein Reputationsrisiko und ist demzufolge auf jeden Fall an einer erfolgreichen Realisierung und Rückführung interessiert.

Sperl: Die Projektträger haben die gleichen Risiken wie im Fall einer sonstigen stillen Beteiligung. Durch die große Reichweite und Bekanntheit im Rahmen der digitalen Vermarktung könnten auftretende Probleme einen umgekehrten Marketingeffekt, also negative Berichte zur Folge haben, die sich heute im schlimmsten Fall schnell und weit verbreiten.

Hinzu kommt, dass für die Genehmigungsphase durch die BaFin unter Umständen mit einem längeren Zeitraum zu rechnen ist.

Kann jede VR-Bank mitmachen? Gibt es Hürden? Was sind die Voraussetzungen?

Reder: Jede VR-Bank kann mitmachen! Voraussetzung ist ein Partnerbankenvertrag mit der VR-Crowd. Der Vertrag sichert der Partnerbank den sehr guten Ertrag.

Der Neuproduktprozess (NPP) könnte eine Hürde sein, ist er unseres Erachtens aber nicht. Allerdings sind Partnerbanken nur Tippgeber, sodass manche Banken auf einen NPP sogar verzichten.

BankingHub-Newsletter

„(erforderlich)“ zeigt erforderliche Felder an

Wie geht es mit der VR-Crowd weiter?

Was ist neu seit 2022?

Reder: Wir haben seit 01.01.2022 eine eigene Geschäftsführung bei der Tochtergesellschaft VR-Crowd GmbH: Kerstin Amend-Maar. Sie war von Anfang an bei der Entwicklung der VR-Crowd dabei – da noch als Leiterin der Marktfolge Aktiv der VR-Bank Würzburg. Sie kennt VR-Crowd „wie ihre eigene Westentasche“.

Zum 01.01.2022 haben wir zudem eine exklusive, strategische Partnerschaft mit der Beratungsfirma compentus geschlossen. Die Beraterinnen und Berater von compentus kümmern sich um die Vertriebs- und Marketingaktivitäten sowie um die zügige, erfolgreiche Implementierung des Produkts bei den Partnerbanken.

Welche Pläne haben Sie für die Plattform?

Reder: Die Nr. 1 im Crowdinvesting-Markt werden! Wir wollen jedes Jahr neue VR-Banken als Partnerbanken hinzugewinnen: „Was einer allein nicht schafft, das schaffen viele.“ Crowdinvesting zahlt voll auf unsere genossenschaftliche Herkunft, unseren Wertekern als Genossenschaftsbank und die Bedarfe der Menschen ein.

Daher: Wir entwickeln uns weiter, schauen ständig, was sich am Finanzierungsmarkt tut, konzipieren neue Services für die Plattform.

Mehr über VR-Crowd

Die VR-Bank Würzburg hat sich vor vier Jahren im Rahmen ihres von compentus begleiteten Strategieprozesses auf den Weg gemacht, eine eigene Crowdinvesting-Plattform aufzubauen: Die VR-Crowd ist inzwischen eine bekannte Plattform, an die sich auch andere VR-Banken als „Partnerbanken“ anschließen können – ganz nach dem genossenschaftlichen Motto: „Was einer allein nicht schafft, das schaffen viele.“

Mit den Anleger/-innen gemeinsam finanzieren die VR-Banken Projekte aus den Bereichen Immobilien, erneuerbare Energien oder Unternehmensfinanzierungen.

Auch die Verknüpfung dieser Finanzierungsform mit den Zielen einer nachhaltigen Entwicklung dürfte in Zukunft das Interesse vieler Regionalbanken an solchen Plattformen erhöhen.