Status Quo Kostenmanagement

Die heutige Kostenmanagementfunktion, die bereits in mehreren Bereichen eingeführt wurde, definiert die Rolle der Kosten-Governance neu und hat zur Entwicklung fortschrittlicher Prognose- und Planungsmethoden (auch im Hinblick auf die Null-Basis-Budgetierung) beigetragen. Damit ist sie bei der Erreichung von Strategie- und Rentabilitätszielen von großer Bedeutung. Selbst die Konzeption und Entwicklung neuer Produkte zählt heutzutage zu ihrem Aufgabenspektrum. Die zugehörigen Methoden reichen vom Einsatz fortgeschrittener Kostenanalysemethoden (u. a. Struktur, Zusammensetzung, Elastizität) bis hin zur Anwendung der aktuellen Logik des Target Costing und Design-to-Cost im Hinblick auf kurz-, mittel- und langfristige Ziele.

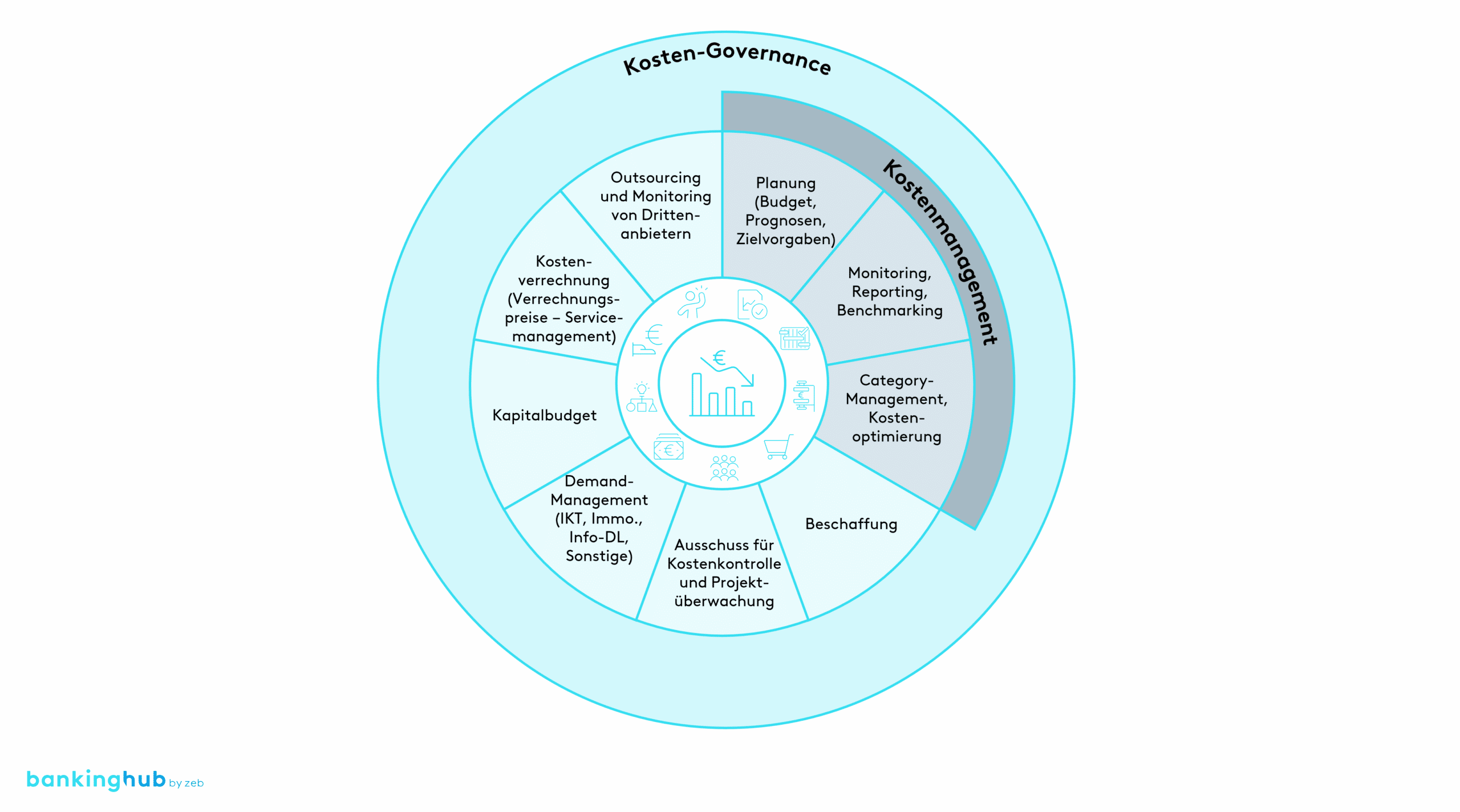

Im Laufe der Zeit hat die oben beschriebene Dynamik zur Entwicklung separater und unabhängiger individueller Kompetenzen innerhalb der Unternehmensorganisation und dann zu einer allmählichen Harmonisierung und Tendenz zu übergreifenden Funktionen geführt, die eine konsistente Koordination innerhalb des Kostenmanagements sowie die Erreichung strategischer Ziele gewährleisten sollen. Zu diesem Zweck sollten die getrennten Funktionen Beschaffung, Demand-Management, Kostenplanung, Kostenverrechnung, Outsourcing und Kostenreporting in einem zentralen Bereich der Kosten-Governance zusammengeführt oder zumindest geeignete Systeme für eine enge Abstimmung und Zusammenarbeit eingeführt werden.

Das aktuelle Markt- und Regulierungsumfeld

Trotz der bedeutenden Entwicklung dieser Rolle in den letzten zwei Jahrzehnten reicht die derzeitige Struktur der Kostenmanagementfunktionen in den meisten – auch mittelgroßen und großen – Banken offensichtlich nicht aus, um die Erreichung spezifischer Vorgaben mit Blick auf immer anspruchsvollere Ziele in einem zunehmend wettbewerbsintensiven Marktumfeld zu gewährleisten: Lediglich die Banken, die am meisten in die Entwicklung von Kosten-Governance-Funktionen und Kapazitäten investiert haben, waren im Laufe der Zeit nachweislich in der Lage, eine hohe betriebliche Effizienz aufrechtzuerhalten und somit ihre Cost-Income-Ratio (CIR) stabil bei Werten unter 60 % zu halten.

Noch stärker ins Schwanken gerät das wirtschaftliche Gleichgewicht in Bezug auf das Kosten-Umsatz-Verhältnis der gesamten Branche durch die neue Wettbewerbsdynamik und insbesondere durch den Markteintritt neuer Marktteilnehmer in jüngerer Zeit. Dabei handelt es sich zumeist um rein digitale FinTech-Start-ups – also Asset-Light-Unternehmen mit schlanken Kostenstrukturen –, die Dienstleistungen kostengünstig anbieten können.

Darüber hinaus hat die gesamtwirtschaftliche Dynamik der letzten Jahre zu sinkenden Rentabilitätsspannen geführt, sodass Banken gezwungen sind, auf die Kosten – und nicht auf die Erträge – einzuwirken, um ein angemessenes Rentabilitätsniveau aufrechtzuerhalten.

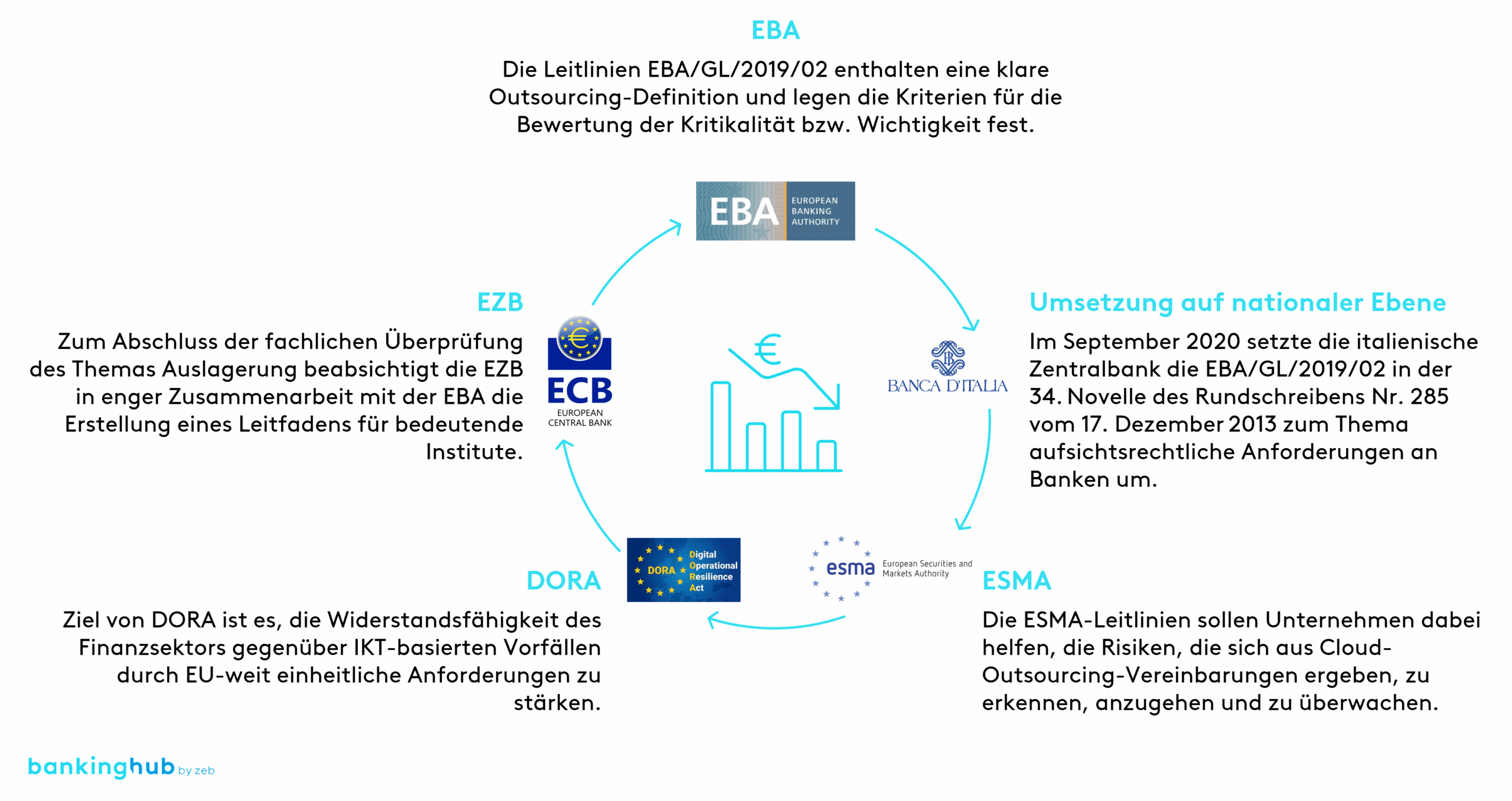

Zudem haben in der Vergangenheit auch die Regulierungsbehörden mehrfach interveniert, indem sie neue Anforderungen und spezielle Vorschriften zur Regelung relevanter ausgelagerter Aktivitäten eingeführt haben, um damit Risiken zu verringern und angemessene Managementpraktiken zu gewährleisten (Outsourcing-Rahmen). Dies hat zu einer breiteren Gliederung der Governance-Strukturen, einer größeren organisatorischen Komplexität und folglich zu höheren internen Kosten geführt.

Vom Erlass der EBA-Leitlinien (EBA/GL/2019/02), die von den zuständigen Behörden der EU-Mitgliedstaaten auf nationaler Ebene umgesetzt wurden, über die jüngsten ESMA-Leitlinien bis hin zu weiteren Anforderungen, die im Rahmen des Digital Operational Resilience Act (DORA) diskutiert werden – Ziel der Aufsichtsbehörden ist die Schaffung einer klaren Grundlage für das End-to-End-Management relevanter Auslagerungen (insbesondere IKT und Cybersicherheit) durch die Harmonisierung der Verpflichtungen auf EU-Ebene. Dies führt zu höheren EU-Standards bei der Überwachung von Risiken, die sich aus Technologien und der Digitalisierung ergeben.

Die strategische Bedeutung von Kosten-Governance-Strukturen

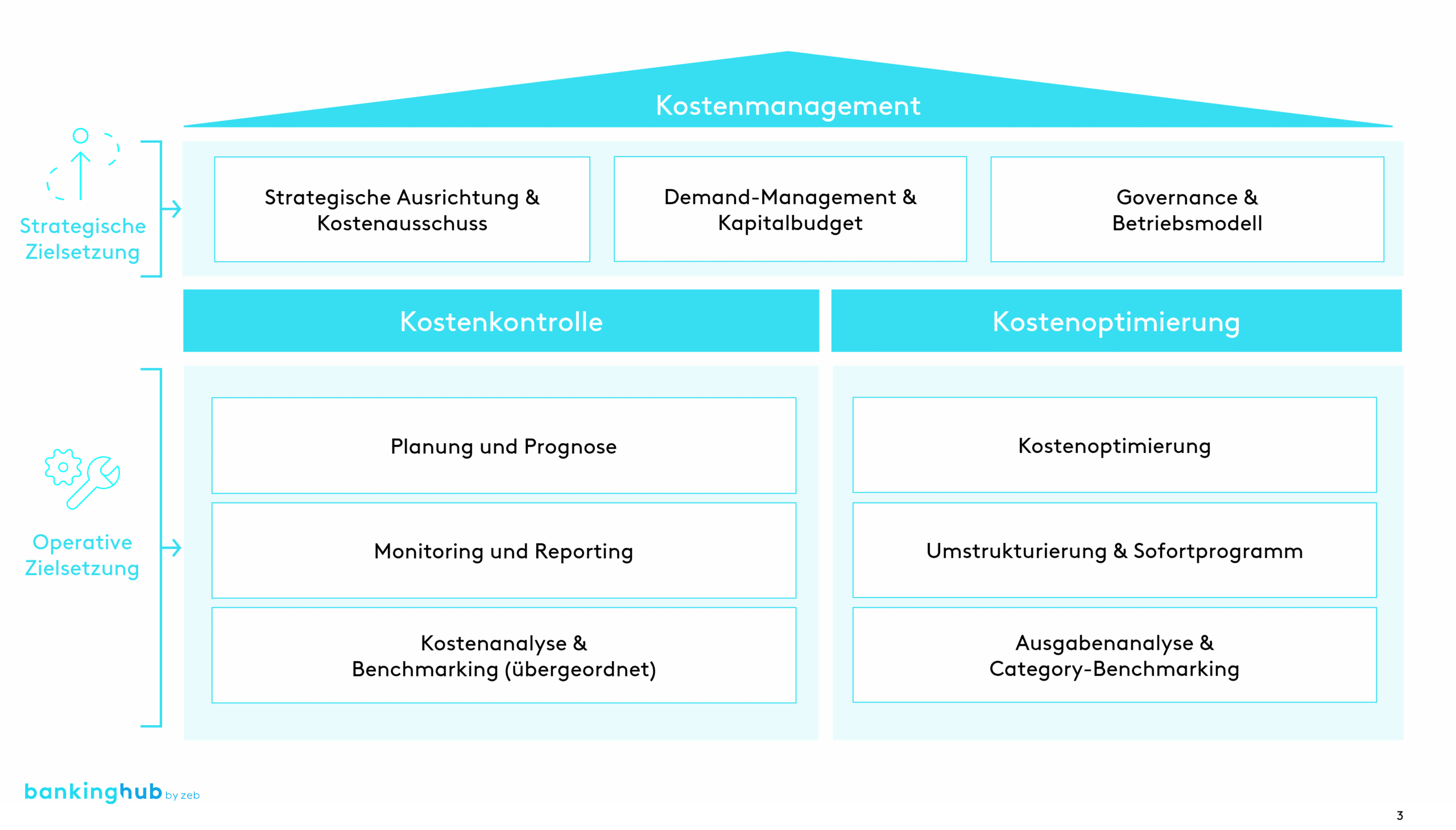

In Anbetracht des oben genannten Markt- und Regulierungsdrucks sollte eine moderne Struktur der Kosten-Governance relevante strategische Ziele im Einklang mit der aktuellen Geschäftsdynamik verfolgen können. Sie muss insbesondere in der Lage sein, die Ausrichtung auf die von der Unternehmensleitung und im Strategieplan festgelegten kurz- und langfristigen Ziele zu gewährleisten und daher mithilfe verschiedener spezifischer Hebel zu handeln: direkte oder indirekte Intervention bei allen Kostenpositionen, Demand-Management aus Prognoseperspektive, fortgeschrittene Kostenplanungsfunktionen, direkte Überwachung von Investitionen und Projektkosten, Optimierung des Betriebsmodells (z. B. Make-or-Buy-Entscheidungen).

Im Hinblick auf die eher operativen Ziele muss die Kosten-Governance-Struktur eine angemessene Kostenkontrolle verfolgen (z. B. durch geeignete Planungs- und Prognosemodelle, Monitoring und Reporting, Analysen und Benchmarking) und (direkt oder indirekt) Maßnahmen zur Kostenoptimierung einleiten (auch durch Umstrukturierungsmaßnahmen oder Sofortprogramme).

Nach den über 10 Jahren Erfahrung, die zeb in diesem Bereich gesammelt hat, lässt sich zusammenfassend sagen, dass die Effektivität von Kostenmanagementaktivitäten von der richtigen Balance zwischen Kompetenzen, Profilen, Legitimation und Rolle abhängt.

- Leitungsspanne: größtmöglicher horizontaler (Kategorien, Buchungsposten) und vertikaler Zuständigkeitsbereich (Steuerung der gesamten Kostenkette, Interventionsmöglichkeiten bei Bedarf/Nachfrage, Einkauf, Verbrauch), um stärker und besser eingreifen zu können

- Aufbauorganisation: Aufnahme in die Aufbauorganisation, um die Rolle zu legitimieren und eine wirksame Leitungs- und Weisungsbefugnis zu gewährleisten (ggf. auch mit einem Top-down-Ansatz)

- Strategischer Ansatz: Fähigkeit zur Kostenoptimierung im Hinblick auf die strategischen Ziele, zur Intervention und Prognose der Geschäfts-, Markt- und Lieferdynamik (auch im Hinblick auf die digitale Transformation) und zur Festlegung mittel- und langfristiger Ziele (auf der Grundlage von KPIs)

- Prozesse und Tools: direktes Management von Aufwandskonten, Kapitalallokation, erweiterte Möglichkeit zur kurzfristigen (prognostizierenden), mittelfristigen (t+1) und langfristigen (mit 3-Jahres-Ziel) Planung, mit Null-Basis-Perspektive, geeignete Tools für Reporting und Kostenverrechnung

- Managementfähigkeiten: adäquate qualitative und quantitative Ressourcen (Sizing, Personal und Tools) sowie (Fach- und Führungs-)Kompetenzen, die einen zielführenden Abgleich mit den Budgetverantwortlichen ermöglichen und eine angemessene Abstimmung zwischen den verschiedenen Rollen gewährleisten (Integrationsmanagement)

- Anreize: Belohnungssysteme für das Erreichen von Effizienzzielen, auch für einzelne Category-Manager/Budgetverantwortliche zur stärkeren Einbindung in die Verantwortung sowie für gemeinsame Anstrengungen zur Erreichung von Effizienzzielen

Eine zielgerichtete Organisationsstruktur

Für eine effektive Funktionsweise und Zielerreichung des Kostenmanagements muss dieses adäquat in die für Banken und Versicherungen typischen komplexen Hierarchien eingebettet werden.

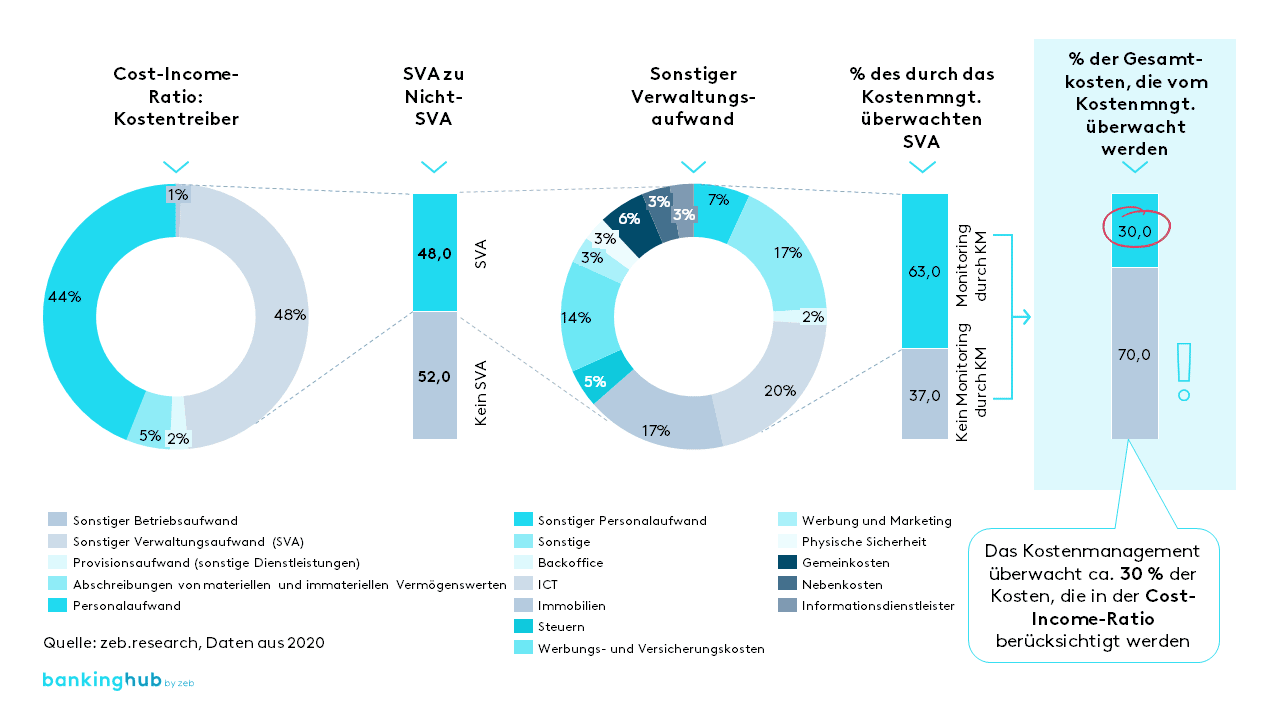

Bislang scheinen die auf dem Markt vorherrschenden Strukturen der Kostenmanagementbereiche nur einen Teil der Betriebskosten direkt überwachen zu können, in der Regel nicht mehr als 30 %.

Im Vergleich zu traditionellen Modellen, bei denen die Kostenmanagementfunktion im Finanzbereich (CFO-Bereich) oder im operativen Bereich (COO-Bereich) integriert ist, scheint die Funktion jedoch dann die größte Effektivität und Interventionsmöglichkeit zu haben, wenn sie in einem speziellen, dem CEO direkt untergeordneten Governance-Bereich angesiedelt ist, und zwar in der Rolle des Chief Cost Management Officer (CCMO) und durch die Einrichtung eines echten Governance-Centers. Dieses Center sollte die meisten der bereits erwähnten und für den Kostenmanagementprozess erforderlichen Funktionen umfassen. Dies gewährleistet eine erweiterte Leitungsspanne, die Anwendung eines Top-down-Ansatzes sowie die Legitimation dieser Rolle.

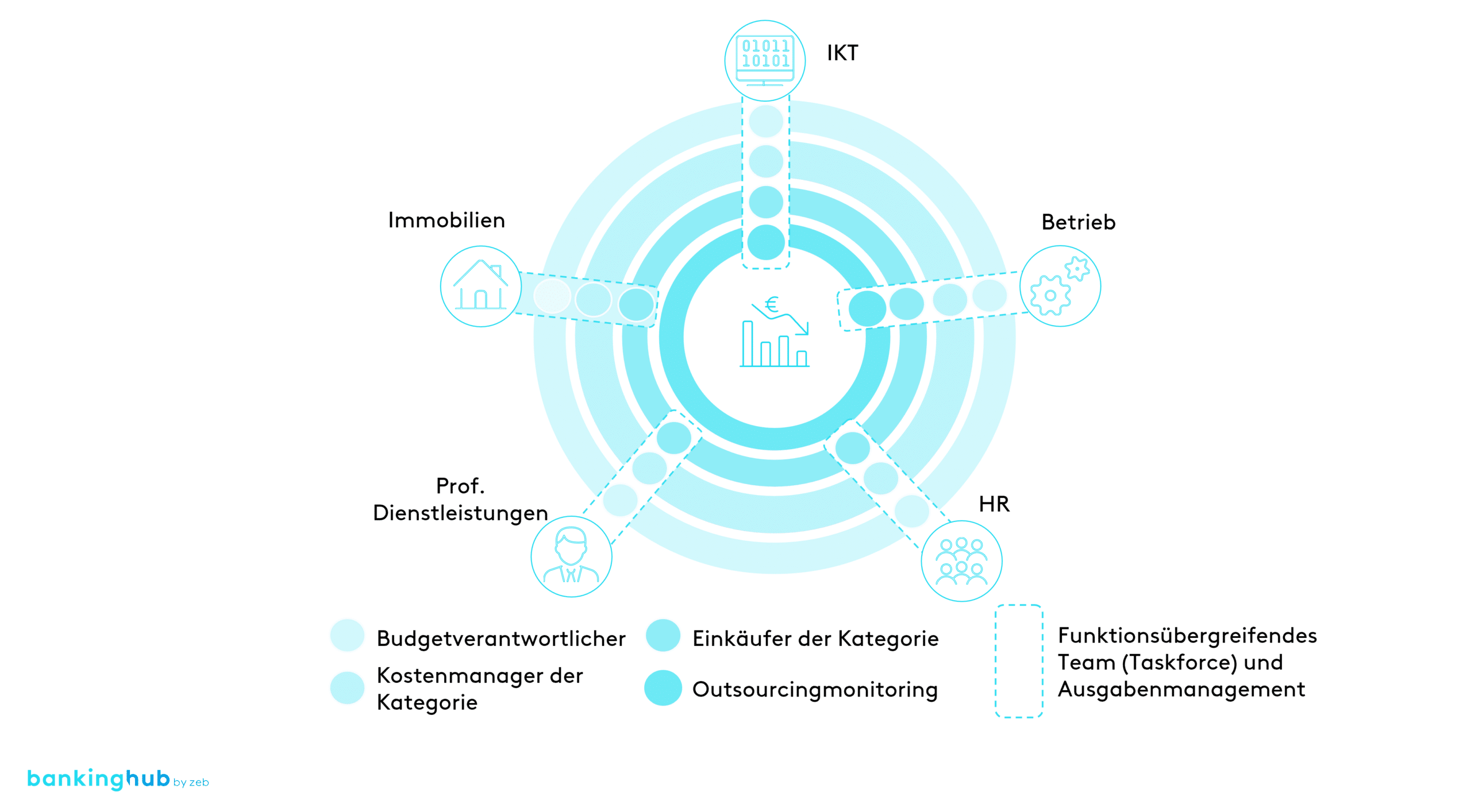

Ein effektives Modell beinhaltet eine kohärente Struktur der verschiedenen Organisationseinheiten, die am Kostenmanagementprozess beteiligt sind, basierend auf übergeordneten Kostenkategorien.

Die Bildung funktionsübergreifender Teams (Taskforces) für jede übergeordnete Kostenkategorie (z. B. IKT, Betrieb, HR usw.) auf der Grundlage einer engen Zusammenarbeit zwischen dem Budgetverantwortlichen, dem Kostenmanager der Kategorie, dem Einkäufer der Kategorie und ggf. dem Outsourcing-Manager kann zu erheblichen Synergieeffekten sowie einer schnellen und unkomplizierten Abstimmung führen.

Eine Lösungsmöglichkeit ohne Auswirkung auf das Organigramm ist die Abstimmung der Arbeitsmethoden zwischen den verschiedenen Funktionen, mit dem klaren Ziel, kohärente und homogene funktionsübergreifende Kooperationsbereiche hinsichtlich der Verantwortlichkeiten zu schaffen.

Innovation und Digitalisierung in der Kosten-Governance

Neben den traditionellen Interventionsmaßnahmen zur Weiterentwicklung des Kostenmanagements und den bereits genannten nützlichen Ideen kamen in jüngster Vergangenheit innovative, disruptive Elemente auf, die sich aus der Einführung technologisch fortgeschrittener Lösungen und Tools ergeben.

Diese Methoden sind noch weit von einer möglichen kurzfristigen Massenanwendung entfernt, aber zeigen bereits wichtige Perspektiven auf, um die richtige Entwicklungsroadmap für die Funktion festzulegen.

Eine erste Lösung zur Steigerung der Effektivität des gesamten Einkaufsprozesses ist dabei die vollständige Prozessautomatisierung im Sinne eines integrierten Order-to-Pay-Zyklus (Procure-to-Pay). Diese Lösung kann die betrieblichen Auswirkungen minimieren, die Transparenz erhöhen, ein hohes Maß an Kontrolle gewährleisten und eine breite Verfügbarkeit von Daten und Informationen sicherstellen. Innovative Analysefähigkeiten ergeben sich auch aus der Einführung mehrdimensionaler Kostenverrechnungsmodelle, die jeden Kostenträger in Echtzeit verschiedenen Perspektiven zuordnen, z. B. Organisationseinheit, Abteilung, Kanal, Segment, Kunde und Produkt. Durch die Anwendung dynamischer Reportingmodelle ist es auch möglich, den verschiedenen Beteiligten personalisierte Informationen zukommen zu lassen und so die Transparenz und Verantwortlichkeit in Bezug auf die erzielten Ergebnisse zu erhöhen.

Letztlich werden im Finanzdienstleistungssektor auch neue Advanced-Analytics-Lösungen im Kostenbereich und insbesondere für deren Optimierung eingesetzt: Neue Software und Advanced-Analytics-Funktionalitäten können Beziehungen zwischen verschiedenen Kostenfaktoren sowie Möglichkeiten zur Kostensenkung aufzeigen. Wertschöpfungspotenzial bietet die Sammlung und anschließende Analyse großer Datenstrukturen (z. B. Rechnungen, Anträge, GPS-Tracks, Sensoren, Datenbanken, Web, Kommentare, Videos, IM-Chats, Feed-Nachrichten usw.), anhand derer versteckte Muster, unbekannte Korrelationen, Markttrends, Benutzerpräferenzen, Ideen zur Betriebsprozessoptimierung und weitere, für zunehmend effektive Entscheidungen nützliche Informationen aufgezeigt werden können.

Fazit zur Entwicklung des Kostenmangements

Die in den letzten zehn Jahren unternommenen Anstrengungen zur Kostensenkung haben zweifellos einen signifikanten Einfluss auf eine tragfähige Gewinn- und Verlustrechnung. Wir sind jedoch davon überzeugt, dass ein weiterer Vorstoß in Richtung Weiterentwicklung von Kostenmanagementmodellen größere Steuerungsmöglichkeiten, mehr Nähe zur Geschäftsdynamik und das Erreichen eines angestrebten Effizienzniveaus gewährleisten kann. Im Laufe der Zeit hat sich die Entwicklung dieser Kompetenzen als eine hervorragende Investition erwiesen, mit der die Rendite gesichert und mögliche funktionelle Verschiebungen hin zu einem plötzlichen Kostenanstieg vermieden werden können.