Änderungen des zweiten Konsultationspapiers im Überblick

Die grundlegenden Zielsetzungen der Überarbeitung bleiben gegenüber dem ersten Vorschlag unverändert. Das BCBS strebt weiterhin einen KSA an, der ein ausgewogenes Verhältnis zwischen Einfachheit und Risikosensitivität aufweist, über eine Reduzierung nationaler Wahlrechte und Auslegungen eine höhere Vergleichbarkeit der RWA-Anforderungen zwischen den Banken und Ländern ermöglicht und ein geeignetes Pendant zum auf interne Ratings basierenden Ansatz (IRBA) darstellt.

Auf konzeptioneller Ebene beinhaltet das zweite Konsultationspapier allerdings wesentliche Änderungen gegenüber seinem Vorgänger.[2] Folgende Aspekte sind hierbei hervorzuheben:

- Wiedereinführung der Risikogewichtung auf Basis externer Ratings für Forderungen gegen Banken und Unternehmen (allerdings mit einer Pflicht zur institutsinternen Überprüfung der externen Ratings);

- Risikogewichtung ungerateter Banken auf Basis von aufsichtlich definierten Risikostufen („Grades“) unter Berücksichtigung regulatorischer Mindestanforderungen;

- Wiedereinführung der Standardrisikogewichtung von Unternehmen mit Privilegierung von kleinen und mittleren Unternehmen (KMU);

- Anpassung der Risikogewichtsermittlung für immobilienbesicherte Positionen basierend auf dem „loan to value“ (LTV) als maßgeblichem Risikotreiber;

- Anpassung der Risikogewichtsermittlung für Spezialfinanzierungen bei gleichzeitiger Separierung von immobilienbezogenen Spezialfinanzierungen;

- Senkung der Risikogewichte für Kapitalinstrumente und nachrangige Verbindlichkeiten;

- Anpassung der Vorgaben für aufsichtliche CCF-Werte bei außerbilanziellen Positionen

Über die vorstehenden Sachverhalte hinaus wurden im zweiten Konsultationspapier noch weitere Änderungen in Bezug auf multilaterale Entwicklungsbanken, ausgefallene Positionen, sonstige Positionen, Positionen mit sogenannten „currency mismatch“ und im Bereich der Kreditrisikominderung vorgenommen. Darüber hinaus ist die konsistente Wiedereinführung externer Ratings auch in den Regelungen zur Anerkennung und Anrechnung von Garantien und finanziellen Sicherheiten vorgesehen.

Maßgebliche RWA-Treiber

Ließen sich schon unter den Bedingungen des ersten Konsultationspapiers deutliche Erhöhungen der risikogewichteten Aktiva (RWA) in Abhängigkeit verschiedener Geschäftsmodelle ableiten,[3] so geben auch die überarbeiteten Regelungen im zweiten Konsultationspapier keine Entwarnung für die Institute. Zwar wurden einige wesentliche „Gefahrenpotenziale“ im Rahmen der Überarbeitung entschärft. Beispielhaft genannt seien diesbezüglich

- das extrem hohe Risikogewicht von 300 % bei Forderungen gegen Banken und Unternehmen, wenn (vormals definierte) Risikoindikatoren nur unvollständig vorliegen oder bei sehr ungünstigen Ausprägungen dieser Indikatoren, sowie

- die überdurchschnittlich hohen Risikogewichte für KMU aufgrund steigender Risikogewichte für Unternehmen mit geringen Umsätzen.

Dennoch lassen sich auch in den neuen Vorschlägen diverse Regelungsänderungen mit signifikantem RWA-Erhöhungspotenzial im Vergleich zum aktuellen KSA (gemäß CRR) ausmachen. Folgende Aspekte können als maßgebliche Risikotreiber herausgestellt werden:

- Positionen gegenüber Instituten ohne externes Rating: Wegfall des Sitzstaatenprinzips und Ableitung der Risikogewichte auf Basis aufsichtlich definierter Risikoklassen („Grades“);

- durch Immobilien besicherte Positionen: Wegfall des Realkreditsplittings und Umstellung auf LTV-Methodik;

- Spezialfinanzierungen: gesonderte Behandlung von Spezialfinanzierungen mit hohen Risikogewichten;

- außerbilanzielle Positionen: deutlich konservativere CCF-Werte gegenüber dem Status quo.

Die Erhöhungspotenziale aus den vorstehenden Sachverhalten werden nachfolgend zunächst getrennt durch Gegenüberstellung der Risikogewichte (RGW) bzw. Kreditkonversionsfaktoren (CCF) im aktuellen KSA (gemäß CRR) und neuen KSA (gemäß zweitem Konsultationspapier) illustriert. Anschließend wird das Zusammenwirken der Effekte auf Portfolioebene aufgezeigt.

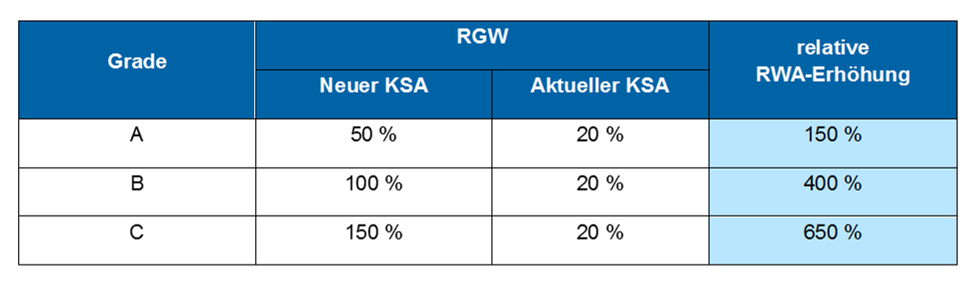

Zu (1): Für den Fall, dass ein Institut keine externen Ratings für Forderungen gegenüber Instituten verwendet und ausschließlich Positionen gegenüber EU-Instituten aufweist, beträgt das RGW im aktuellen KSA 20 % (basierend auf der Nullgewichtung des EU-Sitzstaates). Im neuen KSA beträgt das RGW dagegen zwischen 50 und 150 % je nach „Grade“-Einstufung des Schuldnerinstituts. Hieraus resultiert eine RGW- bzw. RWA-Erhöhung zwischen 150 und 650 %.

Abbildung 1: Erhöhung der Risikogewichte für Risikopositionen ggü. Instituten

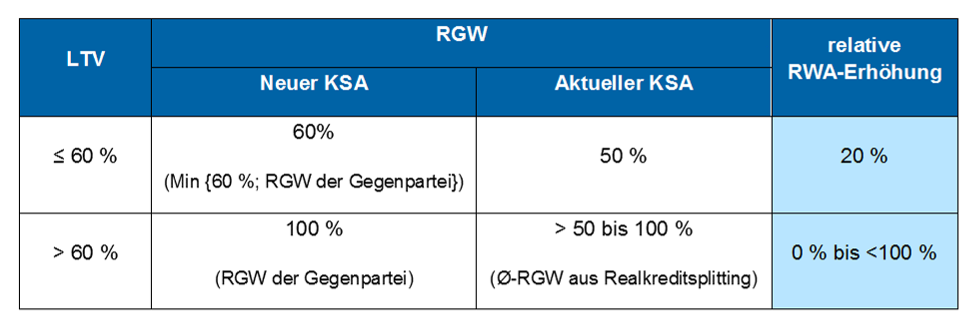

Abbildung 1: Erhöhung der Risikogewichte für Risikopositionen ggü. InstitutenZu (2): Im aktuellen KSA erhalten vollständig durch Immobilien besicherte Risikopositionen ein RGW von 35 % (Wohnimmobilien) bzw. 50 % (Gewerbeimmobilien). Der nicht vollständig besicherte Teil eines Risikopositionswertes wird separat als unbesicherte Teilrisikoposition betrachtet und mit dem RGW der Gegenpartei versehen (Realkreditsplitting). Demgegenüber leitet sich das RGW im neuen KSA aus dem LTV („loan to value“) der Immobilienbesicherung ab. Ein LTV-Wert von 60 % entspricht z. B. einer Risikoposition von 60 Euro, die durch eine Immobilie mit einem Beleihungswert von 100 Euro besichert ist. Handelt es sich hierbei um eine Gewerbeimmobilie, so erhält die Risikoposition im neuen KSA ein RGW von 60 %. Im aktuellen KSA ist die Immobilie in Höhe von 60 Euro anrechenbar,[4] womit die Risikoposition vollständig besichert ist und ein RGW von 50 % erhält. Der neue KSA führt in diesem Fall zu einer relativen RGW- bzw. RWA-Erhöhung von 20 %. Beträgt die Risikoposition dagegen 61 Euro, so beträgt der LTV 61 % und die gesamte Risikoposition erhält im neuen KSA das RGW der Gegenpartei (z. B. 100 % bei einer Unternehmensforderung). Im aktuellen KSA erhält der vollbesicherte Anteil der Risikoposition (60 Euro) weiterhin ein RGW von 50 % und nur der übersteigende Anteil von 1 Euro das RGW der Gegenpartei. Dies entspricht einem durchschnittlichen RGW von 50,8 %. Der neue KSA führt in diesem Fall zu einer relativen RGW- bzw. RWA-Erhöhung von knapp 97 %. Solche „Klippeneffekte“ erzeugen im neuen KSA die höchsten RWA-Effekte im Bereich immobilienbesicherter Positionen. Im Ergebnis lassen sich in Bezug auf Gewerbeimmobilien folgende Effekte ableiten:[5]

Abbildung 2: Erhöhung der Risikogewichte für immobilienbesicherte Positionen

Abbildung 2: Erhöhung der Risikogewichte für immobilienbesicherte PositionenÄhnliche Effekte lassen sich auch für die Besicherung durch Wohnimmobilien aufzeigen (an dieser Stelle nicht weiter ausgeführt).

Zu (3): Die neuen Risikogewichte und somit auch die RWA-Effekte aus einer Klassifizierung als Spezialfinanzierung unterscheiden sich danach, ob ein Immobilienbezug vorliegt oder nicht. Bei Spezialfinanzierungen ohne Immobilienbezug (innerhalb der Forderungsklasse „Unternehmen“) erhöht sich das RGW in Abhängigkeit der Art der Spezialfinanzierung (Projekt-, Rohwaren- und Projektfinanzierung) von 100 % auf 120–150 %.[6] Bei Spezialfinanzierungen mit Immobilienbezug (innerhalb der Forderungsklasse „durch Immobilien besicherte Positionen“) richtet sich das RGW für sog. IPRE-Finanzierungen („income producing real estate finance“) grundsätzlich am LTV aus. Für die Finanzierung einer Gewerbeimmobilie resultieren beispielweise folgende RGW- bzw. RWA-Effekte:[7]

Abbildung 3: Erhöhung der Risikogewichte für Spezialfinanzierungen

Abbildung 3: Erhöhung der Risikogewichte für SpezialfinanzierungenFalls die operationellen Mindestanforderungen an die Anrechenbarkeit der Immobiliensicherheit („Realkreditfähigkeit“) nicht erfüllt sind, so beträgt das RGW für IPRE zukünftig 150 %. Gegenüber dem aktuellen KSA resultiert hieraus ein RGW- bzw. RWA-Anstieg von 50 % (unbesicherte Unternehmensforderung). Ergänzend sei auch auf das neue RGW i. H. v. 150 % für sogenannte ADC-Finanzierungen („acquisition, development and contruction finance“) hingewiesen. Solange solche Finanzierungen nicht bereits unter der CRR als „spekulative Immobilienfinanzierungen“ einzustufen sind, resultieren auch hier entsprechende RGW- bzw. RWA-Erhöhungen.

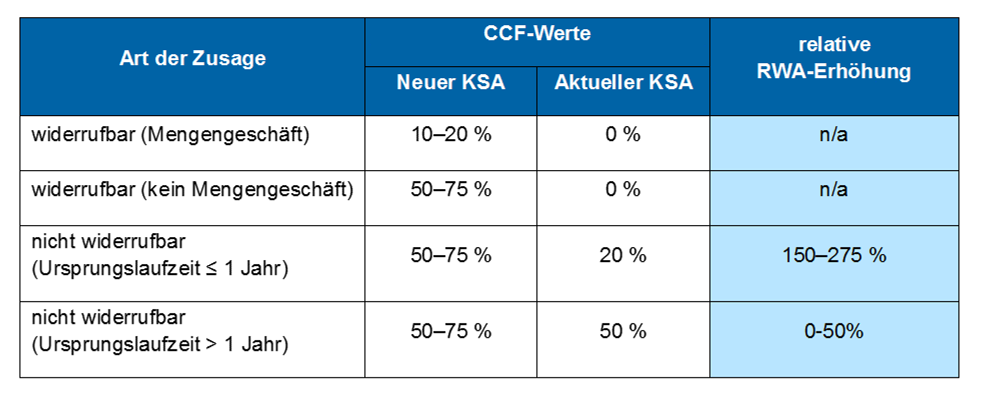

Zu (4): Die Risikopositionswerte für außerbilanzielle Positionen werden sich im neuen KSA durch eine Anhebung der Kreditkonversionsfaktoren (CCF) signifikant erhöhen. Betroffen sind hiervon vor allem jederzeit uneingeschränkt und fristlos widerrufbare Kreditzusagen, die im aktuellen KSA mit einem CCF von null privilegiert werden. Diese erhalten zukünftig einen CCF von 10–20 % (Mengengeschäft) bzw. 50–75 % (andere Forderungsklassen). Auch die Privilegierung von nicht jederzeit uneingeschränkt und fristlos widerrufbaren Kreditzusagen mit einer Ursprungslaufzeit von maximal einem Jahr (bisher CCF = 20 %) wird aufgehoben und mit einem Standard-CCF von 50–75 % belegt.

Die genannten Bandbreiten (10–20 % bzw. 50–75 %) werden zurzeit durch das BCBS konsultiert und erst im finalen Rahmenwerk fixiert. In Summe resultieren nachfolgende CCF-Erhöhungen für außerbilanzielle Positionen:

Abbildung 4: Erhöhung der CCF-Werte für außerbilanzielle Positionen

Abbildung 4: Erhöhung der CCF-Werte für außerbilanzielle PositionenDie CCF-Erhöhungen gehen mit den dargestellten relativen RWA-Erhöhungen einher, wobei die Effekte für widerrufbare Kreditzusagen rechnerisch nicht darstellbar sind, da für diese Geschäfte im aktuellen KSA keine RWA mit Eigenmitteln zu unterlegen sind.

Abbildung der RWA-Treiber in einem Musterportfolio

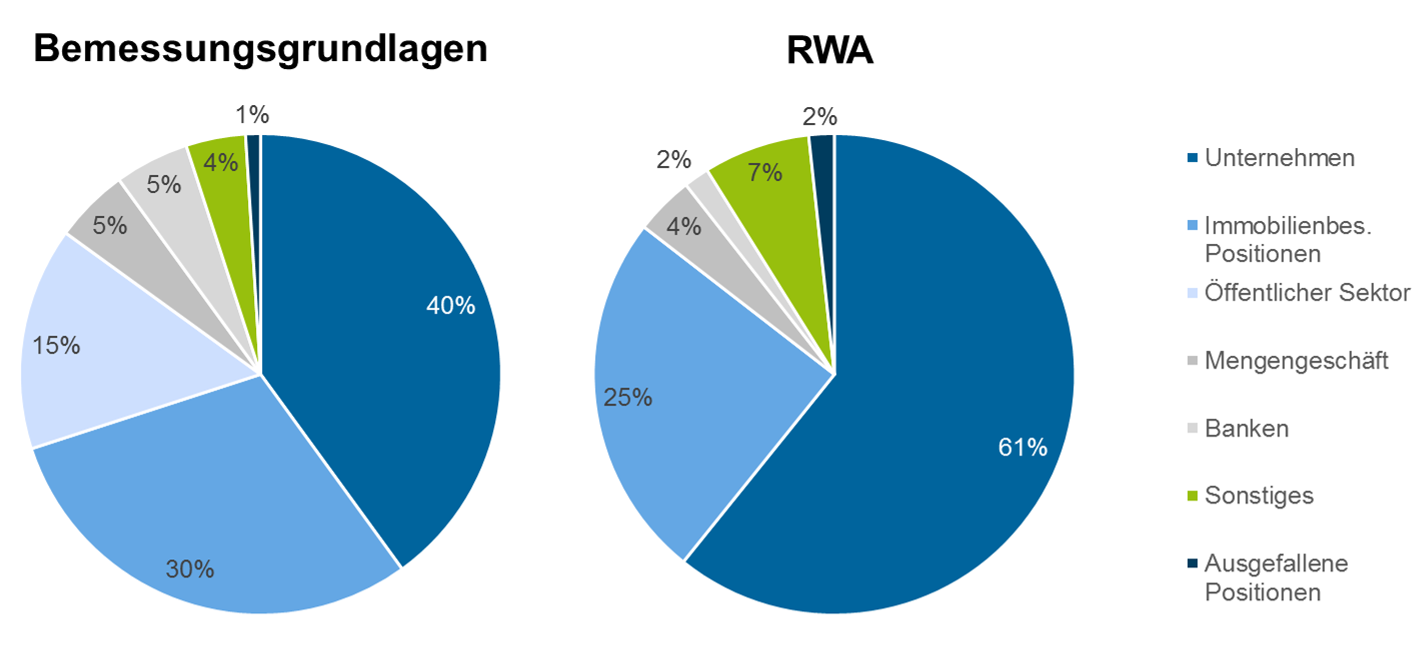

Die zuvor beschriebenen Auswirkungen der maßgeblichen RWA-Treiber im neuen KSA werden nachfolgend im Portfoliokontext illustriert. Das zugrunde liegende Musterportfolio bildet vereinfacht die typische Geschäftsstruktur einer auf Unternehmensfinanzierungen ausgerichteten Bank ab, wobei ein hoher Anteil auf die Finanzierung von Gewerbeimmobilien entfällt. Die nachstehende Abbildung zeigt die aktuelle Verteilung der Bemessungsgrundlagen und der RWA auf die KSA-Forderungsklassen (aktueller KSA).

Abbildung 5: Struktur des Musterportfolios im aktuellen KSA

Abbildung 5: Struktur des Musterportfolios im aktuellen KSADie Simulation der Auswirkungen im neuen KSA beruht auf folgenden Annahmen:

- Alle Forderungen gegenüber Banken erhalten im aktuellen KSA ein RGW von 20 % (auf Basis Sitzstaaten-Rating innerhalb EU). Im neuen KSA erhalten sämtliche Forderungen gegenüber Banken ein RGW von 50 % (alle Banken erfüllen die Anforderungen für „Grade A“).

- Alle Forderungen aus der Forderungsklasse Unternehmen erhalten ein Risikogewicht von 100 %. Von KMU-Effekten wird abstrahiert (sowohl KMU-Faktor gemäß CRR als auch privilegiertes RGW von 85 % für KMU im neuen KSA).

- Bei immobilienbesicherten Positionen verteilen sich die Immobiliensicherheiten zu 80 % auf Gewerbeimmobilien und zu 20 % auf Wohnimmobilien. Der Anteil überträgt sich im neuen KSA proportional auch auf Spezialfinanzierungen (IPRE).

- Infolge des Realkreditsplittings weisen knapp 10 % der Forderungen in der Forderungsklasse „Unternehmen“ einen Immobilienbezug auf. Dieser Anteil wird im neuen KSA mit in die Forderungsklasse „immobilienbesicherte Positionen“ übernommen (LTV-Methodik).

- Der Berechnung des LTV-Effekts liegt die Annahme eines Ø-LTV von 70 % zugrunde. Daraus resultiert ein Ø-RGW für durch Wohnimmobilien besicherte Forderungen von 35 % und für durch Gewerbeimmobilien besicherte Forderungen von 100 % (RGW der jeweiligen Gegenpartei, bei der es sich annahmegemäß um Unternehmen handelt).

- Spezialfinanzierungen liegen ausschließlich in Form von IPRE vor (ca. ein Drittel aller immobilienbesicherten Positionen). Von Spezialfinanzierungen innerhalb der Forderungsklasse „Unternehmen“ (Projekt-, Objekt-, Rohstofffinanzierungen) und ADC-Finanzierungen wird abstrahiert. Bei allen IPRE erfüllen die zugrunde liegenden Immobiliensicherheiten die operationellen Mindestanforderungen an die Anrechenbarkeit.

- Für außerbilanzielle Positionen wird auf die jeweiligen Höchstwerte der angegebenen Bandbreiten im 2. Konsultationspapier abgestellt. Der durchschnittliche außerbilanzielle Anteil im Portfolio beträgt 16 % und verteilt sich geschäftstypisch über die Forderungs- und CCF-Klassen.

- Forderungen gegenüber Schuldnern aus dem öffentlichen Sektor erhalten im aktuellen und neuen KSA ein RGW von 0 %.

- Effekte aus sonstigen Forderungsklassen (z. B. erhöhte Risikogewichte bei ausgefallenen Positionen oder bei Beteiligungstiteln) werden nicht simuliert.

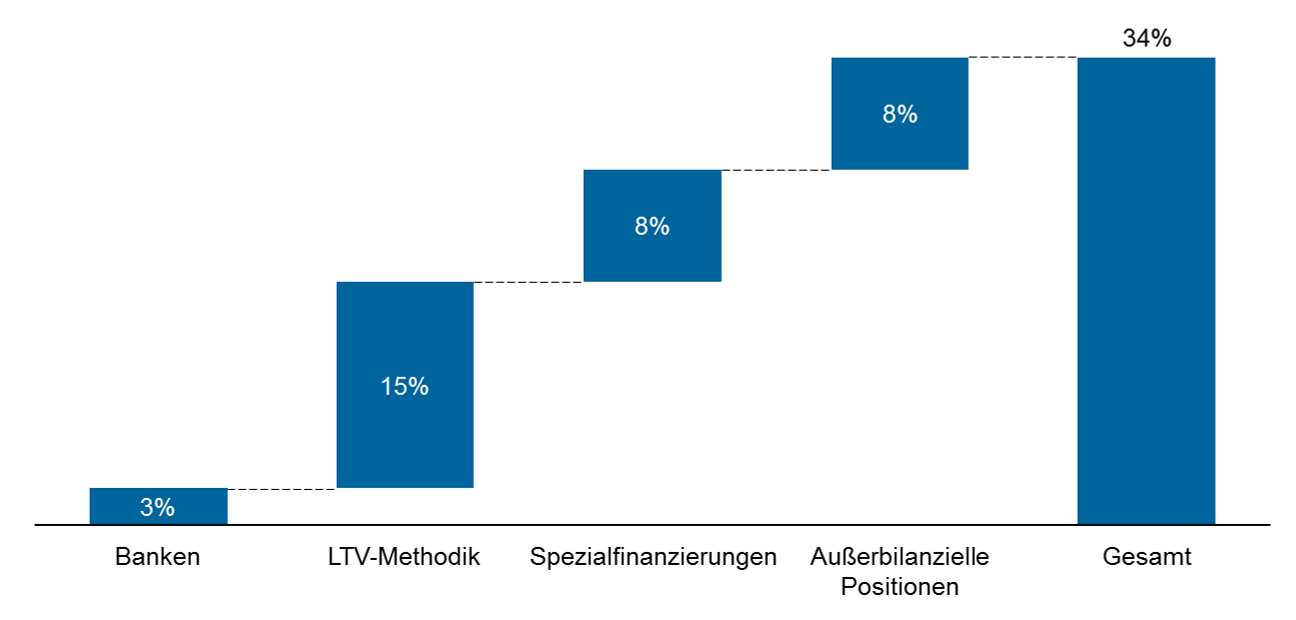

Auf Basis der genannten Annahmen ergibt sich für das Musterportfolio eine deutliche RWA-Erhöhung von insgesamt 34 % im neuen KSA. Die Aufteilung des Gesamteffekts auf die maßgeblichen RWA-Treiber ist in der folgenden Abbildung dargestellt.

Abbildung 6: Zusammensetzung der RWA-Erhöhung im Musterportfolio

Abbildung 6: Zusammensetzung der RWA-Erhöhung im MusterportfolioHandlungsbedarf für die Institute

Basierend auf den Anforderungen des zweiten Konsultationspapiers sowie den Ergebnissen der zuvor dargestellten Portfolioanalyse sind insbesondere weitreichende strategische sowie verschiedene operationelle Handlungserfordernisse ableitbar.

Strategischer Handlungsbedarf

Da die Auswirkungen des neuen KSA für jedes Institut unterschiedlich ausfallen, sollten Banken frühzeitig eine eigene, institutsspezifische Auswirkungsanalyse durchführen und die RWA-Treiber für ihr Portfolio identifizieren. Aufbauend auf den Ergebnisse einer solchen Vorstudie können geeignete Stellhebel bzw. Maßnahmen identifiziert werden um die RWA-Erhöhung möglichst zu minimieren:

- Grundsatzentscheidung Risikogewichtung von Instituten: Institute müssen bezüglich ihrer Forderungen gegenüber anderen Instituten die grundsätzliche Entscheidung treffen, ob sie die Risikogewichtung künftig auf Basis externer Ratingnoten und einer internen Due Diligence-Prüfung oder alternativ auf Basis regulatorischer „Grades“ vornehmen wollen.

- Immobilienbesicherung: Bei Instituten mit einem hohen Anteil an immobilienbesicherten Forderungen zahlt es sich aus, die Qualität der Immobilienbesicherung zu optimieren, sodass ein möglichst hoher Teil der in der Kreditvergabe hereingenommenen Immobiliensicherheiten regulatorisch anrechenbar ist und ein günstiger LTV-Wert erzielt wird.

- Spezialfinanzierungen: Institute, die im Rahmen einer Bestandsanalyse einen merkbaren Anteil an Spezialfinanzierungen identifiziert haben, sollten erörtern, ob diese Art von Finanzierungen ihren geschäftsstrategischen Zielen entspricht und sie somit weiterhin derartige Kredite vergeben wollen. Hierbei sind insbesondere die deutlich höheren Eigenkapitalanforderungen für Spezialfinanzierungen in den Kreditkonditionen zu berücksichtigen.

- Außerbilanzielle Positionen: Aufgrund der künftig deutlich höheren CCF-Werte für außerbilanzielle Positionen sollten Institute mit einem hohen Anteil an außerbilanziellen Forderungen die Treiber hierfür analysieren und prüfen, ob Anpassungen der Kreditvergabepraxis möglich sind, die den Anteil außerbilanzieller Positionen perspektivisch reduzieren.

Operationeller Handlungsbedarf

Die Umsetzung der Anforderungen des neuen KSA bedingt eine Reihe konzeptioneller, prozessualer sowie technischer Neugestaltungen bzw. Anpassungen. Hierzu zählen insbesondere:

- Konzeption bzw. Operationalisierung und prozessuale Integration der Due-Diligence-Prüfung bei Verwendung externer Ratingnoten für Institutskunden sowie der Ableitung von „Grades“ für ungeratete Institutskunden;

- Operationalisierung und prozessuale Umsetzung der Definition und Erkennung von Spezialfinanzierungen sowie Durchführung einer Bestandsanalyse;

- Konzeption und Implementierung der LTV-Berechnung;

- Einrichtung neuer Datenfelder in den Operativsystemen sowie in den Systemen zur Meldedatenverarbeitung (z. B. Grades, Kennzeichnung von Spezialfinanzierung, LTV);

- Anpassung der Forderungsklassen- und Risikogewichtsermittlung sowie der Zuordnung von CCFs in der Meldewesen-Software entsprechend der neuen Vorgaben.

Der Aufwand zur Bearbeitung der genannten Handlungsfelder sollte nicht unterschätzt und vor dem Hintergrund der hohen Bedeutung für die Eigenmittelbelastung rechtzeitig durch die Institute angegangen werden.

Ausblick

Der Konsultationsprozess zum zweiten Basler Papier ist inzwischen abgeschlossen und hat erneut über 120 Rückmeldungen zu verzeichnen. Es zeigt sich, dass auch mit dem zweiten Konsultationspapier noch einige Punkte zu den künftigen KSA-Regelungen offen sind. Diesbezüglich sind insbesondere die finale Festlegung der anzuwendenden CCF-Werte (nach Aussage der Aufsicht tendenziell am oberen Ende der bisher kommunizierten Bandbreiten), konzeptionelle Aspekte zur LTV-Berechnung (insbesondere bei komplexen Sicherungsbeziehungen) sowie die Beibehaltung oder tatsächliche Abschaffung des Realkreditsplittings zu nennen. Im Rahmen der EU-Umsetzung werden zudem der Umgang mit gedeckten Schuldverschreibungen sowie die Beibehaltung des KMU-Faktors relevante Fragestellungen sein.

Die Auswirkungen des Baseler KSA-Entwurfs werden aktuell in einer „Quantitative Impact Study“ („SA QIS“) durch das BCBS analysiert. Die Veröffentlichung der Ergebnisse ist für das dritte Quartal 2016 angekündigt. Auf Basis der Ergebnisse wird es voraussichtlich zu einer letztmaligen Anpassung der RGW- und CCF-Kalibrierungen im Rahmen der noch für dieses Jahr angekündigten Finalisierung des Papiers kommen. Jedoch ist davon auszugehen, dass die grundlegende Methodik sowie die zu beobachtenden Effekte und RWA-Treiber die gleichen sein werden, wie sie in diesem Artikel auf Basis der zweiten Konsultation aufgezeigt wurden.

Eine Anwendung des neuen KSA in Europa wird nach Übertragung der Basler Regelungen in europäisches Recht erfolgen und ist ab Anfang des Jahres 2019 zu erwarten. Die bis dahin verbleibende Zeit sollten Institute nutzen, um analog zum hier dargestellten Vorgehen ihre spezifischen Treiber und Defizite zu ermitteln und die resultierenden Handlungsmaßnahmen umzusetzen.