Kernpunkte in dem noch bis zum 11. September 2015 zur Konsultation stehenden Papier des Baseler Ausschusses stellen zwei alternative Ansätze dar, nach denen künftig Eigenkapitalanforderungen für das Zinsänderungsrisiko im Bankbuch ermittelt werden sollen:

- Säule-1 Ansatz: Berechnung regulatorischer Eigenkapitalanforderungen für das Zinsrisiko im Bankbuch auf Basis eines vom BCBS vorgegebenen Standardmodells.

- Säule 2-Ansatz: Ermittlung von Zinsänderungsrisiken im Bankbuch auf Basis eines internen Modells, dessen Ausgestaltung den Banken obliegt, aber über einen aufsichtsrechtlichen Überwachungsprozess sowie detaillierte Offenlegungsanforderungen unter Säule 3 überprüft wird bzw. werden kann. Für das interne Modell wird eine Vorabgenehmigung der Aufsicht benötigt, wobei der Standardansatz aus Säule 1 als „fall-back“ immer zu berücksichtigen ist.

Mit dem Konsultationspapier reagiert die Aufsicht auf die von den Banken betriebene regulatorische Arbitrage[1] und stellt die hinreichende Ausstattung mit Eigenkapital, um die durch Zinsänderungen entstehende Verluste – insbesondere vor dem Hintergrund eines möglichen Zinsanstieges – zu decken, sicher. Darüber hinaus wird durch die vorgestellten Ansätze eine größere Konsistenz, Transparenz und Vergleichbarkeit innerhalb des Bankensektors angestrebt.

Neben dem BCBS-Konsultationspapier hat die European Banking Authority (EBA) parallel am 22. Mai 2015 die finale Richtlinie für das Management von Zinsänderungsrisiken aus dem Nichthandelsgeschäft (Guidelines on the management of interest rate risk arising from non-trading activities) veröffentlicht, die am 1. Januar 2016 in Kraft tritt. Diese Richtlinie steht zwar nicht konträr zum Konsultationspapier des BCBS, ist jedoch auch nicht völlig überschneidungs- bzw. widerspruchsfrei (z.B. bei den Parametervorgaben für unbefristete Einlagenprodukte). Kernpunkte zur Konkretisierung der Anforderungen nach Säule 2 sind unter anderem:

- Eine dem Zinsrisiko im Bankbuch angemessene Kapitalausstattung

- Die Bestimmung des Risikoexposures über die Veränderung des wirtschaftlichen (ökonomischen) Eigenkapitals (ΔWEK) und des Nettozinsertrags (ΔNZE)

- Die Sensitivität der beiden Größen unter verschiedenen Zinsszenarien

- Eine angemessene und detailliert dokumentierte interne Zinsrisiko-Steuerungs- und -Messungswelt

- Die Meldung des Standard-Zinsschocks an die Aufsicht

Im Folgenden soll jedoch der im BCBS-Konsultationspapier präsentierte Standardansatz im Fokus stehen und die sich daraus ergebenden Auswirkungen für die Banken und Sparkassen skizziert werden.

Die Bestimmung des Zinsänderungsrisikos im Bankbuch nach dem standardisierten Ansatz (Säule 1)

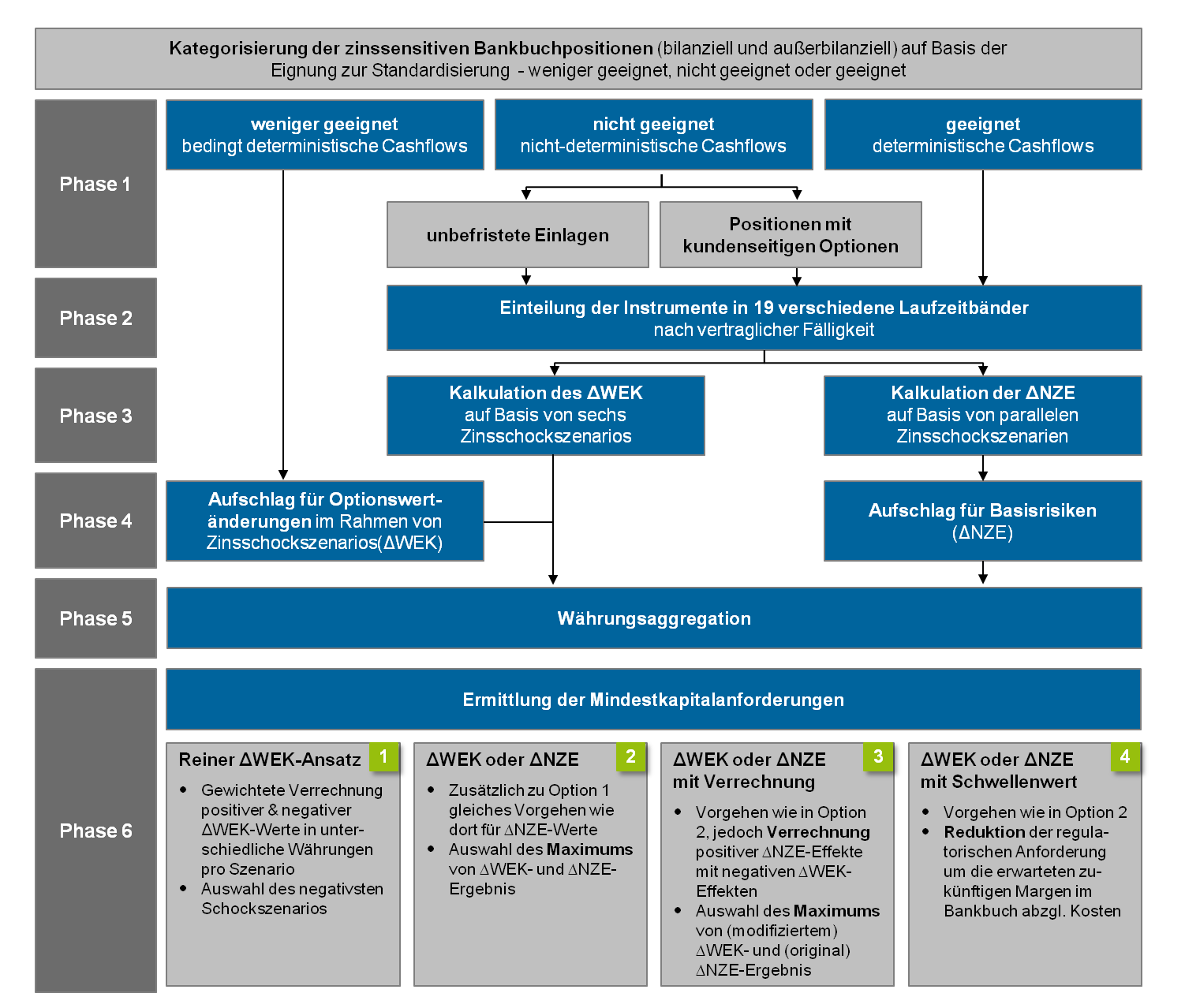

Da die bisherigen Messungs- und Berechnungsmethoden für Zinsänderungsrisiken stark variieren, definiert das Baseler Komitee unter dem standardisierten Ansatz erstmals einen vereinheitlichten sechsstufigen Prozess für die Bestimmung der IRRBB-Mindestkapitalanforderungen:

Abbildung 1: Bestimmung der IRRBB-Mindestkapitalanforderungen

Abbildung 1: Bestimmung der IRRBB-MindestkapitalanforderungenPhase 1: Kategorisierung der zinssensitiven Bankbuchpositionen nach Standardisierbarkeit:

- weniger geeignet (bedingt deterministische Cashflows): Instrumente, deren Restlaufzeit bis Vertragsende bzw. Ende der Zinsbindung mit quantifizierbaren Unsicherheiten behaftet ist (z.B. explizite Zinsoptionen, in Wertpapiere eingebettete Optionsrechte, Caps oder Floors, Swaptions, kündbare Anleihen)

- nicht geeignet (nicht-deterministische Cashflows): Instrumente, deren Restlaufzeit bis Vertragsende bzw. Ende der Zinsbindung mit starken, nur bedingt quantifizierbaren Unsicherheiten oder spezifischen Kundenverhalten behaftet ist (z.B. unbefristete Sicht- und Spareinlagen, Termineinlagen mit Kündigungsmöglichkeiten, vorzeitige Rückzahlungsoptionen wie BGB-Kündigungsrechte oder Sondertilgungsrechte, nicht gezogene Festzinslinien)

- geeignet (deterministische Cashflows): Instrumente, deren Restlaufzeit bis Vertragsende oder Ende der Zinsbindung eindeutig bestimmt ist (z.B. festverzinsliche Wohnungsbaukredite, Festgelder, Sparbriefe, Wertpapiere oder Swaps)

Phase 2: Einteilung der Instrumente des Bankbuchs in 19 fest vorgegebene Laufzeitbänder entlang der Zinskurve. Dabei werden Instrumente mit deterministischen Cashflows gemäß ihrer bekannten Zinsbindung einsortiert, wohingegen Instrumente mit nicht-deterministischen Cashflows nach folgenden Standardansätzen zugeordnet werden:

- Unbefristete Einlagen: Historische Schätzung des stabilen und fluktuierenden Anteils je nach Einlagenart (private Girokonten, Spareinlagen), sowie eine gewichtete anteilige Einordnung in die Laufzeitbänder bis maximal 6 Jahre

- Vorzeitige Rückzahlungen: Historische Schätzung des Anteils vorzeitiger Rückzahlungen, sowie Einordnung nach der vorgesehenen Restlaufzeit (inkl. Adjustierung des Cashflows)

- Nicht gezogene Linien: Historische Schätzung der Ziehungsrate für homogene Portfolien und Laufzeitbänder, sowie die Generierung von Cashflows je Laufzeitband

- Termineinlagen: Historische Schätzung des Anteils vorzeitigen Ausstiegs, sowie Einordnung dieses Anteils in das Overnight-Band (ansonsten nach Restlaufzeit)

Phase 3: Kalkulation der einzelnen Komponenten der Eigenkapital-Anforderung auf Basis von sechs (barwertig) respektive zwei (Zinsergebnis) neu definierten Zinsschock-Szenarios. Dabei werden folgende beiden Komponenten unterschieden:

- ∆WEK: Änderung im wirtschaftlichen (ökomischen) Eigenkapital unter den jeweiligen Stressszenarien auf Basis eines Barwertansatzes

- ∆NZE: Änderung im Zinsergebnis unter den jeweiligen Stressszenarien (berechnet auf Basis der Glattstellungsgeschäfte für den statischen Cashflow-Gap auf Jahreshorizont ohne Berücksichtigung von Bestandsabläufen sowie Neugeschäft)

Phase 4: Die in Phase 3 bestimmten Veränderungen des wirtschaftlichen (ökonomischen) Eigenkapitals (∆WEK) bzw. des Zinsergebnisses (∆NZE) unter verschiedenen Stressszenarios werden in Phase 4 noch jeweils um Aufschläge für Zinsoptionen und Basisrisiken (für das Zinsergebnis) erweitert.

Phase 5: Aggregation der berechneten Ergebnisse pro Währung (Delta-Barwerte, Zinsüberschussveränderungen) über alle Währungen zu einem Gesamtwert in der Heimatwährung.

Phase 6: Finale Aggregation der berechneten Komponenten zur Mindest-Eigenkapitalanforderung gemäß der folgenden vier, vom Baseler Komitee zur Diskussion gestellten, Optionen:

- Reiner Δ WEK-Ansatz

Gewichtete Verrechnung positiver & negativer ΔWEK-Werte in unterschiedliche Währungen pro Szenario, mit anschließender Auswahl des negativsten Schockszenarios. - Δ WEK oder Δ NZE

Gleiches Vorgehen wie bei der ersten Option, nur hier für ΔNZE-Werte mit anschließender Auswahl des Maximums der ΔWEK- und ΔNZE-Ergebnisse. - Δ WEK oder Δ NZE mit Verrechnung

Gleiches Vorgehen wie bei der zweiten Option, jedoch erfolgt hier eine Verrechnung positiver ΔNZE-Effekte mit negativen ΔWEK-Effekten und anschließender Auswahl des Maximums von (modifiziertem) ΔWEK- und (originalem) ΔNZE-Ergebnis. - Δ WEK oder Δ NZE mit Schwellenwert

Gleiches Vorgehen wie bei der zweiten Option abzüglich der in der nahen Zukunft zu erwarteten, bereits fixierten Margen im Bankbuch abzgl. Kosten.

Das nach den Alternativen 1-4 ermittelte Zinsänderungsrisiko im Bankbuch ist vollständig mit haftendem Eigenkapital zu hinterlegen.

Auswirkungen des Konsultationspapiers für Banken und Sparkassen

Die Initiative des Baseler Ausschusses zielt im Wesentlichen darauf ab, die Messung der Zinsänderungsrisiken im Anlagebuch zu harmonisieren und damit eine höhere Vergleichbarkeit zwischen den Banken herzustellen. Grundlage dafür ist der standardisierte Ansatz nach Säule 1. Die in diesem Ansatz beschriebenen Methoden bedeuten für den Großteil der Kreditinstitute deutliche Änderungen in der internen Zinsrisikomessung und –steuerung sowie besitzen signifikante Auswirkungen auf die Höhe des vorzuhaltenden Eigenkapitals. Betroffen sind insbesondere die folgenden Institutsgruppen:

- Institute, die aktuell schon ein hohes Maß an Zinsfristentransformation eingehen (hoher Zinsrisikokoeffizient): Hier ist zu prüfen, ob die Zinsrisikoposition unter den durch den Standardansatz verschärften Anforderungen immer noch aus regulatorischer Sicht immer noch tragfähig ist und bei Unterstellung verschiedener Niveaus der vorgegebenen Stressszenarios strategisch durchhaltbar ist.

- Institute, welche viele optionale Komponenten, wie Sondertilgungsrechte und Kündigungsrechte, in ihren Wohnungsbaudarlehen anbieten und bereits in ihren Bilanzen haben: Hier sind hohe, zinsabhängige Auf- bzw. Abschläge auf die Darlehenscashflows zu beachten, die das Ausübungsverhalten der Kunden modellieren und somit den Cashflow dieser Positionen je nach Stressszenario deutlich verkürzen oder verlängern. Somit können auch bei zuvor zinsrisikoneutral ausgesteuerten Instituten nach dem neuen regulatorischen Ansatz Zinsrisiken und damit Eigenkapitalanforderungen in relevanter Höhe entstehen.

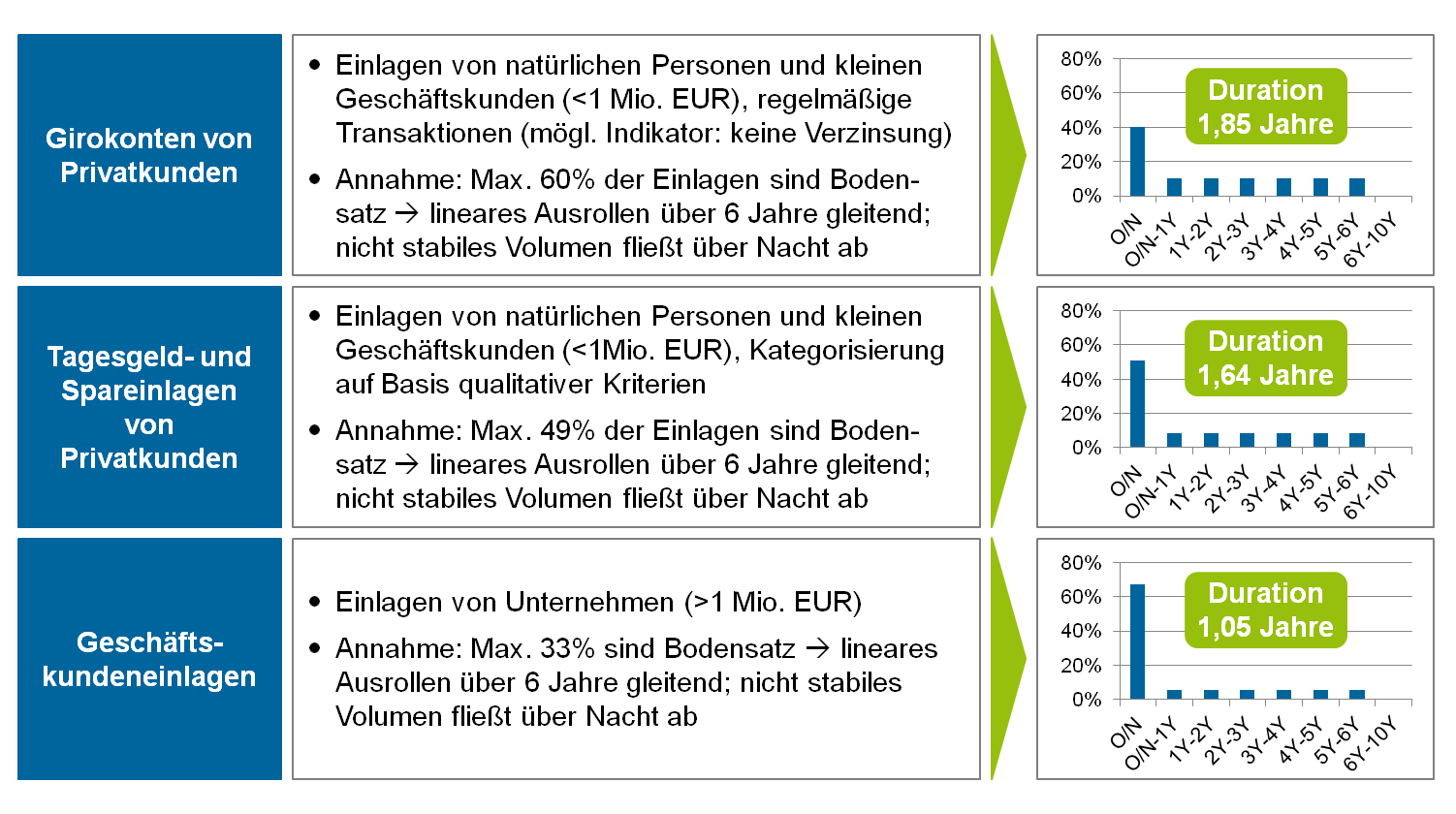

- Stark einlagenrefinanzierte Institute: Hier werden Einschränkungen bei der Parametrisierung von Mischungsverhältnissen in langen Laufzeitbändern gemacht, die deutlich von den heutigen, internen Modellen abweichen (vgl. Beispiele in Abbildung 2) und somit zu deutlich höheren Ausweis des regulatorisch gemessenen Zinsänderungsrisikos führen können.

Abbildung 2: Proberechnung für unbefristete Einlagenprodukte unter dem Parametern des Standardansatzes

Abbildung 2: Proberechnung für unbefristete Einlagenprodukte unter dem Parametern des StandardansatzesInsbesondere für diese Institutsgruppen, aber auch für alle anderen Banken und Sparkassen, ist es daher wichtig, bereits heute zu analysieren, welche Auswirkungen die neuen Anforderungen künftig für das Geschäftsmodell haben können. Nur so lassen sich frühzeitig geeignete Handlungsmaßnahmen identifizieren.

Dazu sollte in einem ersten Schritt eine Analyse der Zinsänderungsrisiken gemäß dem Standardansatz stattfinden und eine Quantifizierung der zusätzlich notwendigen Eigenmittel nach Säule 1 erfolgen. Hier können die öffentlich verfügbaren Informationen zur aktuellen quantitativen Auswirkungsstudie (Quantitative Impact Study – QIS) der BIS auch für Häuser, die zur Teilnahme aufgefordert wurden, als Berechnungshilfe dienen.

In einem zweiten Schritt sollten unter anderem die folgenden potenziellen Auswirkungen auf das Geschäftsmodell im Detail beleuchtet werden:

- Ist das aktuelle Level an Zinsfristentransformation im Hinblick auf die notwendige EK-Unterlegung gemäß den neuen Anforderungen noch tragfähig oder besteht Anpassungsbedarf bei der Treasury-Steuerung (Zinsbuchhebel, Risikolimitierung, Hedging-Strategie, usw.)?

- Ist das Geschäftsfeld Treasury vor dem Hintergrund des einzusetzenden Risikokapitals als Ganzes noch profitabel?

- Ist eine Überarbeitung der Eigenanlagestrategie insbesondere vor dem Hintergrund der Fristeninkongruenzen zwischen langer Anlage und immer kürzerer Modellierung beim passivischen Kundengeschäft (Einlagen) notwendig?

- Sollte zudem die Refinanzierungsstrategie überdacht werden? Um die kurzen Laufzeiten bei den Depositen zu kompensieren, kann gegebenenfalls ein stärkeres Engagement in längerfristigen Refinanzierungsinstrumenten mit fester Zinsbindung (z.B. Pfandbriefe) in Betracht gezogen werden.

- Sollte die Konditionsgestaltung bei den Kreditprodukten (insbesondere Wohnungsbaufinanzierung) im Hinblick auf Sondertilgungsrechte und lange Laufzeiten angepasst werden? Ist es gegebenenfalls sinnvoll, für lange Laufzeiten (> 10 Jahre) nur noch eine Kreditvermittlerrolle einzunehmen?

Während die IRRBB-Vorgaben der EBA bereits ab 01.01.2016 in Kraft treten, befinden sich die Standards des BCBS 319 noch in der Konsultationsphase. Jedoch ist klar absehbar, dass die Kreditinstitute mit deutlich erhöhten Anforderungen an die Risikosteuerung und einer Ausweitungen bei der Eigenmittelhinterlegung rechnen müssen. Neben dem ohnehin schwierigen Niedrigzinsumfeld droht damit eine weitere „klassische“ Ertragsquelle von Banken eingeschränkt zu werden.

Erste Testrechnungen des zeb haben gezeigt, dass die Veränderungen materiell sind und nachhaltigen Einfluss auf Kapitalquoten und Profitabilität haben werden. Aufgrund dieser hohen Bedrohungslage für das aktuelle Geschäftsmodell vieler Häuser sollten deshalb die Auswirkungen möglichst frühzeitig analysiert und bewertet werden.

zeb unterstützt Banken sowohl bei der Interpretation der neuen Vorgaben und der Quantifizierung der Auswirkungen, als auch bei der Bewertung möglicher Handlungsmaßnahmen zur Anpassung der Treasury-Steuerung, des Produktdesigns sowie – falls erforderlich – bei der Adjustierung des Geschäftsmodells.

[1] Insbesondere in der Finanzkrise – so der Vorwurf der Aufseher – nutzten viele Institute die Möglichkeit illiquid gewordene Finanzinstrumente vom Handels- in das Bankbuch umzuwidmen, um Verluste nicht realisieren zu müssen.