Neue Standards für den Umgang mit Nachhaltigkeitsrisiken und negativen Nachhaltigkeitsauswirkungen

Die Offenlegungsverordnung (EU 2019/2088) definiert gemeinsam mit der Taxonomie-Verordnung (EU 2020/852) neue Standards für den Umgang mit Nachhaltigkeitsrisiken und negativen Nachhaltigkeitsauswirkungen, für die Bewerbung sozialer und ökologischer Aspekte sowie für nachhaltige Investitionen. Darin werden die Ebenen und Ausprägungen der Offenlegung für Finanzmarktteilnehmer und Finanzberater erläutert. Im Abschlussbericht zum technischen Regulierungsstandard (Final Report on draft Regulatory Technical Standards (JC 2021 03)) werden sie weiter spezifiziert.

Gemäß den neuen Verordnungen muss genauestens analysiert werden, inwieweit die Regelungen auf das jeweilige Finanzinstitut zutreffen, welche neu entstehenden Offenlegungspflichten sich daraus ergeben und welche konkreten Maßnahmen zu ergreifen sind.

Nachhaltigkeitsrisiken können in ökologischen, sozialen und unternehmerischen Zusammenhängen auftreten und den Wert einer Investition negativ beeinflussen. Damit Privatkunden fundierte Entscheidungen treffen können, ist es wichtig, dass sie über alle Nachhaltigkeitsrisiken sowie Nachhaltigkeitsauswirkungen auf das Unternehmen Bescheid wissen und Zugang zu Informationen über nachhaltige Investitionen haben. Zusätzlich müssen sie in der Lage sein, die soziale und ökologische Bewerbung von Finanzprodukten zu bewerten.

Die Offenlegungsverordnung stellt sicher, dass solche Informationen ordnungsgemäß offengelegt werden, und hilft Kunden, fundierte Entscheidungen zu treffen. Die Taxonomie-Verordnung definiert Nachhaltigkeit, nachhaltige Geschäftsaktivitäten sowie die Unternehmen im Geltungsbereich und schafft damit die Grundlage für die neue Transparenzpflicht.

Der Abschlussbericht liefert eine detailliertere Perspektive. Darin werden die allgemeinen Anforderungen der Offenlegungsverordnung durch konkrete Methoden, Inhalte und Darstellungsvorgaben für die letztendliche Umsetzung konkretisiert.

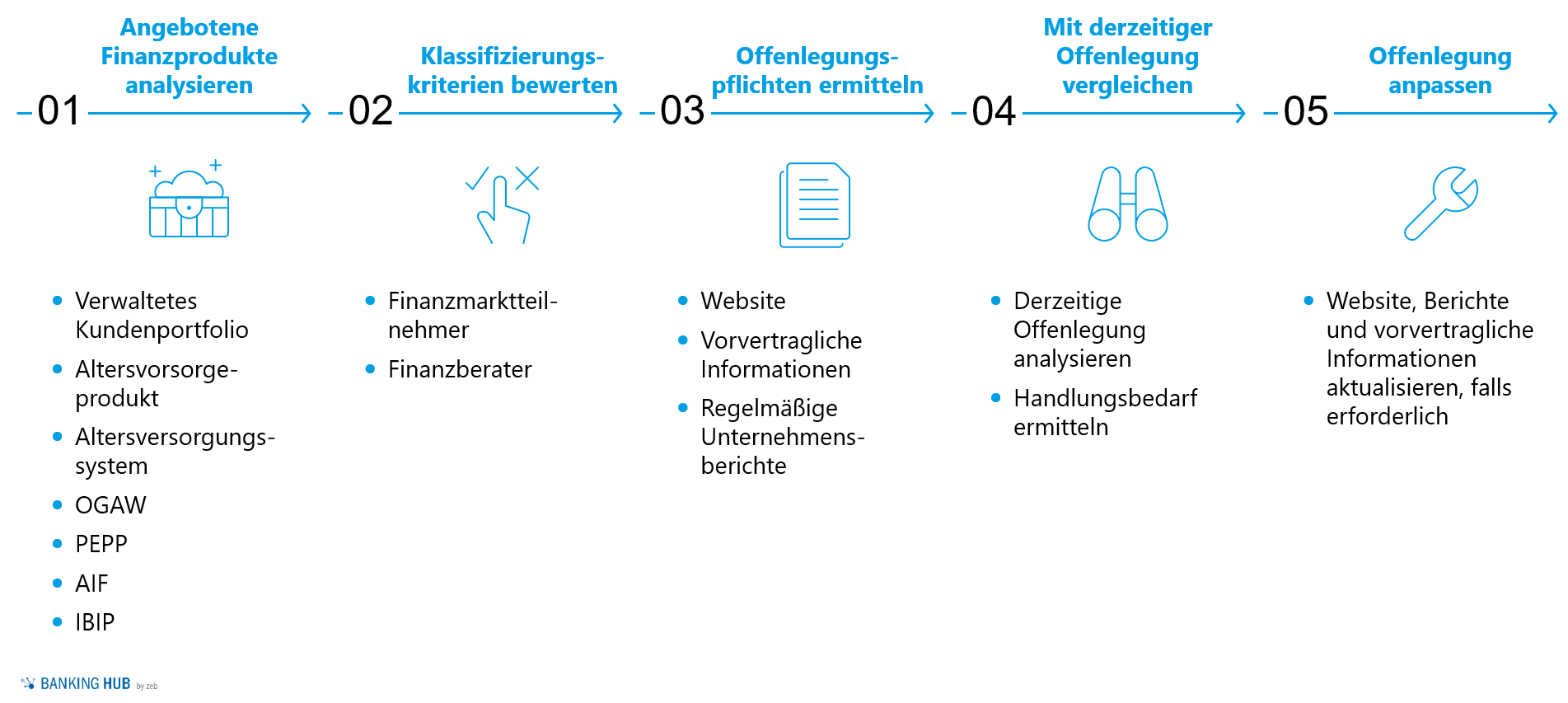

Grundsätzlich ist die Veröffentlichung von Nachhaltigkeitsinformationen für sieben Finanzprodukte erforderlich:

- verwaltete Kundenportfolios

- alternative Investmentfonds (Alternative Investment Funds, AIF)

- Versicherungsanlageprodukte (Insurance-Based Investment Products, IBIP)

- Altersvorsorgeprodukte

- Altersversorgungssysteme

- OGAW

- Paneuropäische private Pensionsprodukte (PEPP)

Die neue Offenlegungsverordnung richtet sich speziell an Finanzmarktteilnehmer und Finanzberater

Ein Teilnehmer ist definiert als eine Person oder Gruppe, die eines oder mehrere der oben genannten Produkte anbietet, erstellt oder verwaltet. Als Finanzberater gilt hingegen eine Person oder Gruppe, die Anlage- oder Versicherungsberatung zu einem oder mehreren dieser Finanzprodukte anbietet. Der Aktualisierungsprozess für Nachhaltigkeitsinformationen ist in Abbildung 1 skizziert:

Abbildung 1: Aktualisierungsprozess für Nachhaltigkeitsinformationen

Abbildung 1: Aktualisierungsprozess für NachhaltigkeitsinformationenOffenlegungsverordnung für Finanzmarktteilnehmer

Gemäß Art. 3 Abs. 2 Offenlegungsverordnung müssen Finanzmarktteilnehmer Informationen über ihren strategischen Umgang mit Nachhaltigkeitsrisiken auf ihren Internetseiten veröffentlichen. Darüber hinaus müssen sie dort auch die negativen Nachhaltigkeitsauswirkungen ihrer Produkte auf ihr Unternehmen offenlegen (Art. 4 Offenlegungsverordnung).

Finanzmarktteilnehmer sind zudem verpflichtet anzugeben, ob ihre Vergütungspolitik im Einklang mit Nachhaltigkeitsrisiken steht (Art. 5 Offenlegungsverordnung). Gemäß Art. 6 Offenlegungsverordnung müssen die vorvertraglichen Informationen die Art und Weise, wie Nachhaltigkeitsrisiken bei Anlageentscheidungen berücksichtigt werden, sowie die Auswirkungen dieser Risiken auf die Rendite der Finanzprodukte enthalten.

Die wichtigsten negativen Nachhaltigkeitsauswirkungen von Finanzprodukten müssen ebenfalls im Rahmen der vorvertraglichen Informationen erläutert werden (Art. 7 Offenlegungsverordnung). Zusätzlich sind Angaben zur Ausrichtung der Produkte am Nachhaltigkeitsindex und zur Erreichung von Nachhaltigkeitszielen erforderlich (Art. 9 Offenlegungsverordnung).

Schließlich müssen Finanzmarktteilnehmer beworbene ökologische oder soziale Aspekte und nachhaltige Investitionen erläutern (Art. 8, 10 und 11 Offenlegungsverordnung). Gemeinsam mit Informationen darüber, wie die beworbenen Aspekte analysiert und überwacht werden, müssen diese Erläuterungen auf den Unternehmenswebsites, in vorvertraglichen Informationen und in regelmäßig veröffentlichten Berichten bereitgestellt werden.

Offenlegungsverordnung für Finanzberater

Für Finanzberater gelten hingegen weniger Offenlegungspflichten. Gemäß Art. 3 Abs. 2 Offenlegungsverordnung müssen Finanzberater Informationen über ihren strategischen Umgang mit Nachhaltigkeitsrisiken auf ihren Internetseiten veröffentlichen. Zudem müssen Finanzberater im Gegensatz zu Finanzmarktteilnehmern keine konkreten negativen Nachhaltigkeitsauswirkungen der Produkte offenlegen, sondern lediglich angeben, ob sie diesen Aspekt in ihrem Beratungsgeschäft berücksichtigen (Art. 4 Offenlegungsverordnung).

Analog zu den Finanzmarktteilnehmern sind auch Finanzberater dazu verpflichtet, auf ihren Websites anzugeben, ob ihre Vergütungspolitik im Einklang mit Nachhaltigkeitsrisiken steht (Art. 5 Offenlegungsverordnung). Gemäß Art. 6 Offenlegungsverordnung müssen die vorvertraglichen Informationen schließlich auch die Art und Weise, wie Nachhaltigkeitsrisiken bei der Anlage- und Versicherungsberatung berücksichtigt werden, offenlegen.

Offenlegungspflichten für Finanzmarktteilnehmer und Finanzberater im Überblick

Abbildung 2 veranschaulicht die neuen Offenlegungspflichten für Finanzmarktteilnehmer und Finanzberater:

Abbildung 2: Übersicht der Offenlegungspflichten je Transparenzcluster

Abbildung 2: Übersicht der Offenlegungspflichten je TransparenzclusterEs gibt drei Nichtbeteiligungsoptionen, die eine Verringerung des Offenlegungsumfangs ermöglichen:

- Gemäß der ersten Option sind Finanzmarktteilnehmer mit weniger als 500 Mitarbeitenden sowie Finanzberater nicht verpflichtet, negative Nachhaltigkeitsauswirkungen auf das Unternehmen offenzulegen (Art. 4 Offenlegungsverordnung), und dürfen stattdessen eine Erklärung abgeben, warum sie die entsprechenden Informationen nicht veröffentlichen.

- Als zweite Option dürfen Finanzmarktteilnehmer und Finanzberater laut Art. 6 Offenlegungsverordnung klar begründen, warum sie ein bestimmtes Nachhaltigkeitsrisiko als nicht relevant erachten, und brauchen dann entsprechend keine weiteren Informationen zu diesem Thema offenlegen.

- Und die dritte Option ermöglicht es Finanzmarktteilnehmern gemäß Art. 7 Offenlegungsverordnung, für jedes Finanzprodukt Gründe anzugeben und zu erläutern, warum negative Nachhaltigkeitsauswirkungen bei Anlageentscheidungen nicht berücksichtigt werden.

Trotz der rechtlichen Möglichkeiten dieser Nichtbeteiligungsoptionen sollten sowohl Finanzmarktteilnehmer als auch Finanzberater die Signalwirkung dieser Optionen bedenken. Demnach werden Institute mit einer nachhaltigen Ausrichtung aus strategischen Gesichtspunkten heraus von diesen Optionen höchstwahrscheinlich keinen Gebrauch machen.

Für Finanzinstitute sind drei Schritte erforderlich, um die Einhaltung der neuen nachhaltigkeitsbezogenen Offenlegungsvorschriften sicherzustellen:

- Zunächst gilt es, die Pflichten mittels Anwendung der Klassifizierungskriterien für Finanzmarktteilnehmer und Finanzberater zu ermitteln und die Angebote zu analysieren, um die betroffenen Finanzprodukte zu identifizieren.

- Daraufhin erfolgt der Abgleich der neuen Pflichten mit den bestehenden Offenlegungsprozessen.

- Schließlich müssen die notwendigen Änderungen in der nachhaltigkeitsbezogenen Offenlegung innerhalb der von der Offenlegungsverordnung gesetzten Fristen umgesetzt werden.

zeb kann den Umsetzungsprozess der neuen Verordnung in allen oben genannten Phasen unterstützen

Dabei bewerten wir zunächst die Relevanz der Verordnung für das jeweilige Finanzinstitut und liefern anschließend mögliche Formate und Berichtsanforderungen für die erforderlichen Angaben. Abschließend übernimmt zeb auch die Definition eigener Modelle und möglicher Datenquellen, um die Einhaltung der neuen Verordnung vollends sicherzustellen.

Kontaktieren Sie uns hier, wenn Sie mehr über unser Vorgehen und unsere Ansätze erfahren möchten!