Um die zu Beginn erwähnten Fragestellungen zu beantworten, analysieren wir im Folgenden den Zusammenhang zwischen dem Kurs-Buchwert-Verhältnis und mehreren spezifischen Variablen (Bank-KPIs und wirtschaftliche Variablen) der größten Banken weltweit, die für einen Zeitraum von fast 20 Jahren erfasst wurden. Dabei unterscheiden wir zwischen Boom- und Bust-Zyklen sowie zwischen Regionen (Banken in Schwellenländern und in entwickelten Ländern).

Schöpfung von Shareholder-Value im Bankwesen – eine heroische Aufgabe: KBV-Entwicklung der globalen Top-100-Banken

Unser Datensatz umfasst die globalen Top-100-Banken nach Marktkapitalisierung aus 26 Ländern und enthält jährliche Daten zu verschiedenen Bankkennzahlen sowie makroökonomische und marktspezifische Indikatoren von 2003 bis 2020. Unsere Analyse zum Kurs-Buchwert-Verhältnis berücksichtigt daher noch nicht die jüngsten KBV-Verbesserungen der Banken, die im Jahr 2021 zu beobachten waren. Wir werden unseren Datensatz jedoch aktualisieren, sobald die entsprechenden Bankkennzahlen für das Gesamtjahr verfügbar sind.

Sämtliche Daten beruhen auf öffentlich zugänglichen Informationen, die strukturiert und standardisiert aufbereitet wurden, um eine größtmögliche Vergleichbarkeit zu gewährleisten. Die ökonomischen Variablen werden nach Ländern erhoben, aber in bankspezifische Faktoren umgewandelt, um die globalen Aktivitäten der einzelnen Banken widerzuspiegeln. Wir verwenden sowohl klassische Paneldatenanalysen als auch modernste Machine Learning Techniken, um sicherzustellen, dass vorgefasste Meinungen (die in der Regel die Grundlage für Regressionen bilden) mit objektiven Data Analytics Methoden überprüft werden, und um so viele Informationen wie möglich aus den Daten herauszuholen.

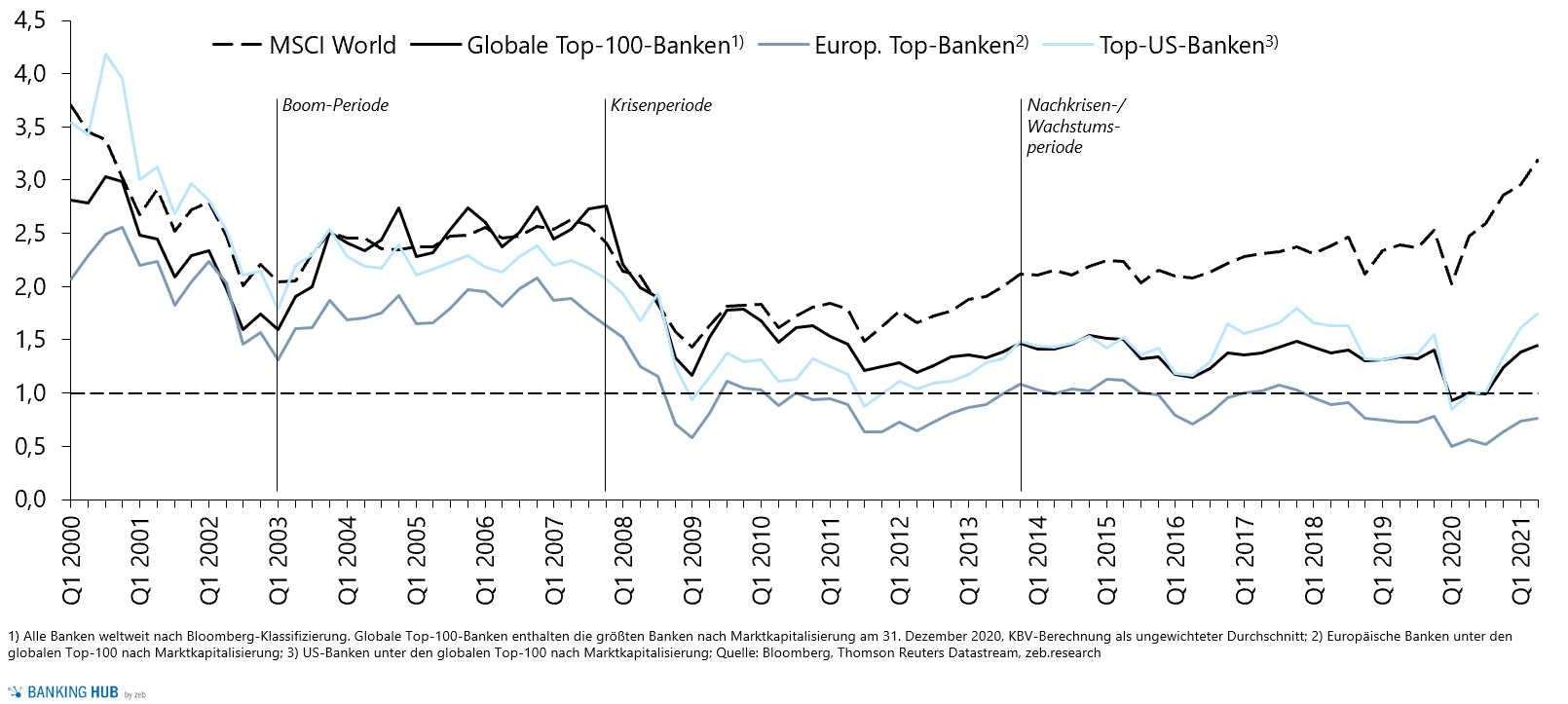

Abbildung 1: Historische Diskrepanz – KBV-Entwicklung der globalen Top-100-Banken im Vergleich zur Marktentwicklung

Abbildung 1: Historische Diskrepanz – KBV-Entwicklung der globalen Top-100-Banken im Vergleich zur MarktentwicklungUnsere Analysen zum Kurs-Buchwert-Verhältnis ergeben, dass sich in den Daten einige konkrete, aber auch komplexe Zusammenhänge finden lassen. Neben einigen makrofinanziellen Bedingungen können grundlegende Bankkennzahlen zu Rentabilität, Effizienz und Risiko die Entwicklung des KBV der Banken erklären. Die Produktivität der risikogewichteten Aktiva (RWA), die Kosteneffizienz und natürlich die Rentabilität erweisen sich hier als wichtige Themen.

Bankaktien sind jedoch auch eine Art Call-Option auf steigende Zinssätze, da die Inflation – ein gängiger Indikator für potenzielle Zinsbewegungen – ebenfalls einen relevanten Parameter in unserem Modell darstellt. Auch wenn unsere Ergebnisse nur Teile eines großen Puzzles sind, so sind wir dennoch überzeugt, dass umfangreiche und hoch entwickelte Data Analytics Methoden zumindest dazu beitragen können, fundierte und (letztlich) bessere Managemententscheidungen ableiten zu können.

Fakten oder Meinungen? – Modellierung und Vorhersage des KBV von Banken

In einem ersten Schritt erstellen wir ein umfassendes lineares und ausgewogenes Paneldatenmodell, um die Entwicklung des KBV globaler Banken zu beschreiben. Dazu haben wir, basierend auf aktuellen wissenschaftlichen Forschungen sowie auf unserer eigenen Expertise, insgesamt 25 potenziell relevante Parameter als Erklärungsvariable identifiziert.

Zu diesen Parametern zählen 18 Kennzahlen aus den Wertedimensionen Rentabilität, Wachstum, Risiko und Bankmodell, wie z. B. Return on Equity (RoE), Return on Assets (RoA) und Return on Risk-Weighted Assets (RoRWA), Cost-Income Ratio (CIR), NPL Ratio, Leverage, Wachstum der Bilanzsumme bzw. Erträge und RWA-Dichte.[1]

Zu den übrigen 7 makroökonomischen Variablen zählen das BIP-Wachstum, das BIP pro Kopf, die Anzahl der Banken pro Land (als Indikator für das Wettbewerbsumfeld der Banken) oder die Inflation (als Indikator für die Entwicklung der Zinssätze).[2] Auf der Grundlage aller Variablen wird eine robuste Modellspezifikation mit 19 Variablen abgeleitet. Dabei werden nicht relevante Variablen ausgeschlossen, um mögliche Ergebnisverzerrungen zur Entwicklung des Kurs-Buchwert-Verhältnisses zu vermeiden.

Anhand dieses definierten Modells analysieren wir die Kurs-Buchwert-Verhältnisse der globalen Top-100-Banken nach Marktkapitalisierung für den Zeitraum von 2003 bis 2020, wobei wir auch zwischen Boom-Phasen und Krisenperioden unterscheiden, d. h. wir analysieren die Zeiträume von 2003 bis 2006 (Boom), 2007 bis 2013 (Krise) und 2014 bis 2020 (Nachkrisen- / Wachstumsphase) separat. Die Ergebnisse fördern einige interessante Erkenntnisse zutage. Während die Parameterschätzungen für die einzelnen Zeiträume unterschiedlich sind, liefern einige Variablen im Zeitverlauf signifikante Werte: RoA, NPL Ratio, RWA-Dichte oder reales BIP-Wachstum weisen allesamt in die wirtschaftlich zu erwartende Richtung.

Andere Variablen hingegen scheinen lediglich den Zeitgeist verschiedener Perioden widerzuspiegeln: RoE oder Leverage können dazu beitragen, die Bewertungen der Banken in Boom-Zyklen zu erklären, während die Kernkapitalquote in Krisenzeiten von Bedeutung ist und Bilanzwachstum in der jüngsten Nachkrisen-/Wachstumsperiode nützlich sein kann. Darüber hinaus nimmt die Aussagekraft unseres Modells im Laufe der Zeit zu, d. h. das Modell kann nur 22 % der Gesamtvarianz in den Kurs-Buchwert-Verhältnissen für den Teilzeitraum von 2003 bis 2006 erklären, für 2007 bis 2013 jedoch bereits 43 % und fast 60 % für den jüngsten Zeitraum von 2014 bis 2020.

In unseren Analysen zum Kurs-Buchwert-Verhältnis konzentrieren wir uns hauptsächlich auf Banken aus entwickelten Ländern. Betrachten wir in unserer Stichprobe jedoch Banken aus Schwellenländern, stehen andere Faktoren wie die Eigenkapitalrendite und das reale BIP pro Kopf im Vordergrund.

Die Verwendung herkömmlicher Regressionsmodelle kann helfen, vorgefasste Meinungen zu prüfen und lineare Zusammenhänge zwischen bekannten bzw. als bekannt vorausgesetzten Daten zu modellieren. Die Kalibrierung solcher Modelle ist jedoch zeitaufwändig, geht mit einem gewissen Grad an Subjektivität einher und erfordert außerdem mehrere Robustheitsprüfungen, um gültige Aussagen treffen zu können.

In einem zweiten Schritt wollen wir einige dieser Schwächen ausgleichen und mit Hilfe von Supervised Machine Learning Techniken nach weiteren, bisher vielleicht noch nicht aufgedeckten Erklärungen suchen. Genauer gesagt, wenden wir ein überwachtes Klassifizierungsmodell auf unseren Datensatz an. Der Zweck dieses wissenschaftlicheren und eher unkonventionellen Ansatzes besteht darin, auf der Grundlage eines beliebigen, ausreichend großen Datensatzes genaue Vorhersagen zu treffen, indem die Daten durch verschiedene Algorithmen in bestimmte Kategorien oder Klassen möglichst genau zugeordnet werden.

Darüber hinaus ist es möglich, die relative Wichtigkeit der einzelnen Variablen bei dieser Zuordnung zu bestimmen, d. h. den Beitrag jeder Erklärungsvariable zu der Vorhersage. Daher unterteilen wir die Kurs-Buchwert-Verhältnisse in Werte über eins und unter eins und schätzen den jeweiligen Beitrag der einzelnen Variablen zur Klassifizierung des KBV. Anschließend ermitteln wir die wichtigsten Variablen unseres Modells, d. h. die Variablen mit der höchsten Vorhersagekraft.

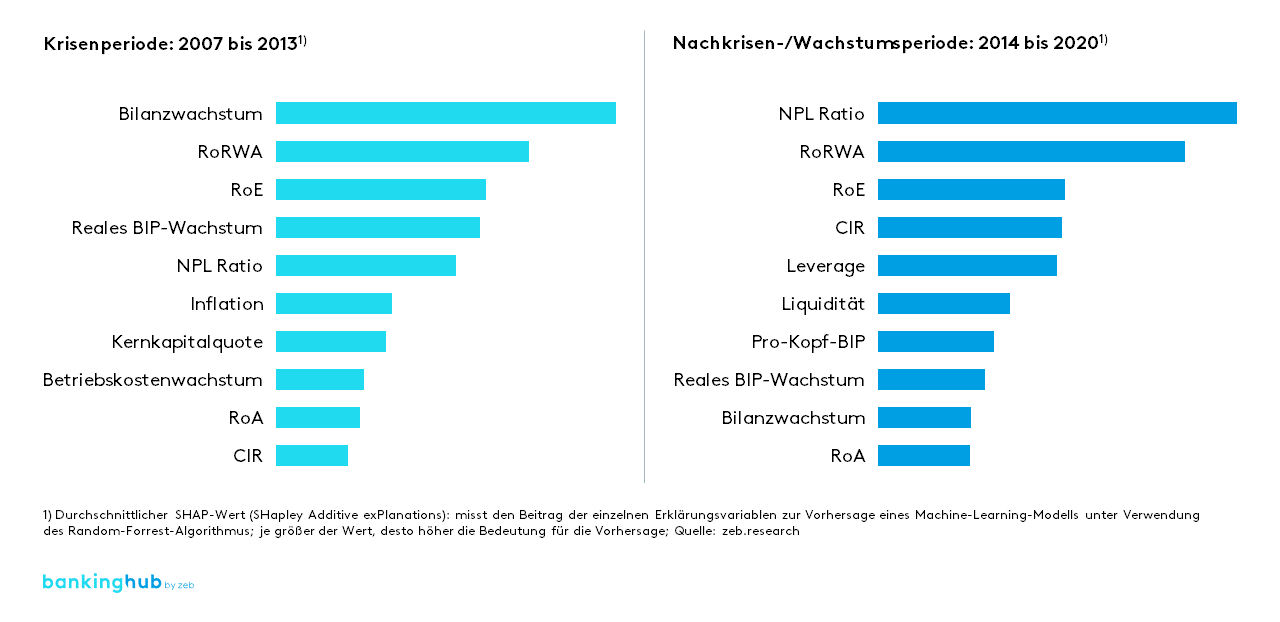

Die Anwendung dieser Methode auf denselben Datensatz und dieselben Teilstichproben bestätigt einige unserer ursprünglichen Ergebnisse. Im Zeitverlauf und über alle Regionen hinweg können sowohl RoA und NPL Ratio als auch RoE als wichtige Bankkennzahlen identifiziert werden, d. h. sie leisten kontinuierlich einen wesentlichen Beitrag zur Vorhersage der Kurs-Buchwert-Verhältnisse der Banken. Unter den betrachteten ökonomischen Variablen sind die Inflation und das reale BIP-Wachstum allgemein die wichtigsten.

Andere Variablen wie RoRWA, CIR, Kernkapitalquote, Bilanzwachstum oder Liquidität (als Einlagen plus langfristiges Funding und Eigenkapital zu Bilanzsumme) sind ebenfalls von relativ hoher Bedeutung, allerdings nur für bestimmte Zeiträume und/oder unterschiedliche Regionen. Für die globalen Top-100-Banken gehören beispielsweise Bilanzwachstum und RoRWA zu den wichtigsten Erklärungsvariablen während und nach der Krise, für die Boom-Periode von 2003 bis 2006 sind sie hingegen nicht relevant. Die Kernkapitalquote ist in der Krisenzeit (2007 bis 2013) relativ wichtig, während die Liquidität in der Zeit nach der Krise (2013 bis 2020) eine wichtige Rolle spielt.

Die Anwendung dieser Bankkennzahlen und makroökonomischen Variablen zur Ableitung von Vorhersagen für das KBV der Banken (in der Stichprobe) erzielte letztlich eine erstaunliche Trefferquote. Im Durchschnitt erreichten wir eine (Klassifizierungs-)Genauigkeit von 80 bis 90 %.

Abbildung 2: Die 10 wichtigsten Erklärungsvariablen zur Vorhersage des KBV der globalen Top-100-Banken unter Einsatz von Supervised Machine Learning

Abbildung 2: Die 10 wichtigsten Erklärungsvariablen zur Vorhersage des KBV der globalen Top-100-Banken unter Einsatz von Supervised Machine LearningWas bedeuten unsere Ergebnisse für Analysten und Investor Relations?

Insgesamt können wir festhalten, dass Datenmodelle und Statistiken nützliche Instrumente zur Erklärung und/oder Vorhersage des KBV von Banken sind. Darüber hinaus können wir feststellen, dass die Aussagekraft dieser Modelle im Laufe der Zeit zugenommen hat, was auch die wachsende Bedeutung von Daten und Data Analytics Methoden bei Bankbewertungsprozessen widerspiegelt.

Diese Zusammenhänge sind jedoch komplex und nicht vordefiniert, weshalb es ratsam ist, Machine Learning Methoden einzusetzen, um die Ergebnisse zu objektivieren und effiziente Modelle zu erstellen. Die vorhandene Technologie und die Fülle der uns zur Verfügung stehenden Daten ermöglichen es uns auch, diese Analysen kontinuierlich durchzuführen. Die Anwendung dieser datengestützten Verfahren sollte daher für alle, die sich mit der (Aktien-)Performance von Finanzdienstleistern befassen, gang und gäbe sein.

Doch was bedeuten unsere Erkenntnisse für Bankmanager? Trotz der großen Vielfalt an Analysen und Ergebnissen lassen sich einige sehr interessante Schlussfolgerungen ziehen:

- Die Steigerung der Asset- oder RWA-Produktivität (d. h. die Bilanzsteuerung) ist das wichtigste Managementthema, und die Risiken müssen unter Kontrolle gehalten werden – Banken müssen die richtigen Geschäfte und Gegenparteien auswählen.

- Kosteneffizienz kann nur einen Teil des KBV erklären und muss mit einer insgesamt höheren Rentabilität Hand in Hand gehen.

- Inflation, kombiniert mit realem BIP-Wachstum als relevante makroökonomische Parameter, macht deutlich, dass die meisten Bankaktien nach wie vor einer Call-Option auf steigende Zinsen gleichkommen und an die Entwicklung der Volkswirtschaften, in denen die Banken agieren, gekoppelt sind. Die ermittelten Zusammenhänge können jedoch im Laufe der Zeit (sowie regional) variieren. Daher müssen diese Analysen regelmäßig und differenziert auf bankspezifischer Basis durchgeführt werden, um alle Trends zu erfassen und (gegebenenfalls) Steuerungs-/Reportingverfahren entsprechend anzupassen.

Haben wir also die allwissende Kristallkugel gefunden? Nein, ganz bestimmt nicht. Wir betrachten (unvollkommene) Daten lediglich durch verschiedene Brillengläser. Glauben wir, dass die Analysen uns helfen werden, fundierte und (letztendlich) bessere Managemententscheidungen zu treffen? Ja, auf jeden Fall. Und Kosten und Aufwand, um diese Analysen kontinuierlich durchzuführen, sind tatsächlich minimal.

Wir würden uns freuen, dieses Thema sowie unsere Unterstützungsangebote hierzu mit Ihnen zu erörtern.