Der CSR-Wertbeitrag von Banken zur Umwelt wird zur Chefsache

Kunden sind mehr denn je darauf bedacht, ihre Serviceleistungen von Unternehmen zu beziehen, die eine möglichst neutrale Umweltbilanz vorweisen und nachhaltig für die Gesellschaft arbeiten. In gleichem Maße beginnen auch Mitarbeiter und Kapitalgeber kritisch zu hinterfragen, welche Initiativen Unternehmen zu Themen wie CO2-Ausstoß, Recycling, Armutsbekämpfung etc. im Rahmen ihrer sozialen Verantwortung (sog. „Corporate Social Responsibility“, CSR) starten.

Das Thema der sozialen Verantwortung von Unternehmen (die sogenannte „Corporate Social Responsibility“, CSR) gewinnt somit entlang der gesamten Wertschöpfungskette zunehmend an Bedeutung. Dies gilt insbesondere für den Bankensektor, dessen Image in den letzten Jahren durch Steuerskandale, Geldwäschevorwürfe und nicht zuletzt durch die Finanzkrise stark in Mitleidenschaft gezogen wurde.

Zahlreiche Initiativen auf höchster Ebene wurden gestartet, um größere Transparenz zu schaffen für Kunden, Mitarbeiter und nicht zuletzt Investoren über die Beiträge von Unternehmen (nicht nur Banken) zum Gemeinwohl. So haben sich beispielsweise hochkarätige Vertreter von 30 Unternehmen zu einem Verein namens „Value Balancing Alliance“ zusammengeschlossen – mit dem Ziel, gesellschaftliche Wertbeiträge zu beziffern.

Eine besondere Herausforderung dieses Vorhabens, bei dem auch zahlreiche internationale Konzerne vertreten sind, besteht darin, Wertbeiträge von Unternehmen für Umwelt, Gesellschaft und Wirtschaft einheitlich und vergleichbar zu messen und darzustellen. Das angestrebte Resultat innerhalb von drei Jahren ist die Definition von Bilanzierungsstandards, welche auf breiter Ebene Anwendung finden könnten.

Ähnliche Initiativen, wenn auch in einem früheren Reifungsstadium, wurden vor Kurzem auch an der Wall Street gestartet, wo sich 181 führende US-Manager und CEOs auf eine neue Zielsetzung ihres Wirtschaftsverbands „Business Roundtable“ einigen konnten. Die Priorisierung des (kurzfristig ausgerichteten) „Shareholder Value“, seit langer Zeit das einzige Mantra an der Wall Street, relativiert sich in der überarbeiteten „Erklärung zum Zweck eines Unternehmens“ im Vergleich zum Wertbeitrag für andere Interessengruppen wie Kunden, Mitarbeiter, Lieferanten und Bürger.

Zudem haben erst kürzlich mehrere international agierende Banken die sogenannten „Prinzipien für verantwortliches Bankwesen“ der UNEP FI unterzeichnet. Auch die BaFin nimmt dieses Thema in den Fokus, allerdings eher aus Risikogesichtspunkten.

Folgende Fragestellungen drängen sich den Entscheidungsträgern auf: Welche Wertbeiträge sollen abgegriffen werden? Welche Besonderheiten sind für Banken gegenüber anderen Unternehmen zu beachten? Welche Methoden zur Messung und Bewertung stehen zur Verfügung?

Gemeinsame Definition und Zielbild für CSR schaffen

Im Eifer des Gefechts kann schnell vergessen werden, dass der Begriff „Corporate Social Responsibility“ unterschiedlichste Definitionen zulässt. Eine Abgrenzung und Definition sind daher von unmittelbarer Bedeutung für einen klaren Fokus.

Die Entscheidung für eine Definition (etwa jene der Europäischen Kommission: „CSR is defined as companies understanding of their positive and negative impacts on society and the environment. So companies prevent, manage and mitigate any negative impact that they may cause, including within their global supply chain.“) kann dabei nicht getrennt von der Frage nach den Zielen erfolgen.

Mögliche Ziele können von der Verbesserung der finanziellen Performance im Sinne des „Total Shareholder Return“ und einer höheren Marktbewertung bis hin zur Neuausrichtung des Geschäftsmodells im Hinblick auf die Nachhaltigkeit reichen, wobei das eine das andere nicht ausschließen muss. Von grundlegender Bedeutung ist hier, sich auf höchster Ebene auf eine gemeinsame, unternehmensweite Definition von Begriffen und Zielen zu einigen, um eine klare Ausrichtung der Anstrengungen sowie ein konsistentes Zielbild zu erreichen.

Ausgehend von einem klaren Ziel stellt sich nun die Frage, welche Dimensionen aus Umwelt, Gesellschaft, Wirtschaft und Governance und welche Aktivitäten in den jeweiligen Dimensionen auf das verfolgte Ziel einzahlen.

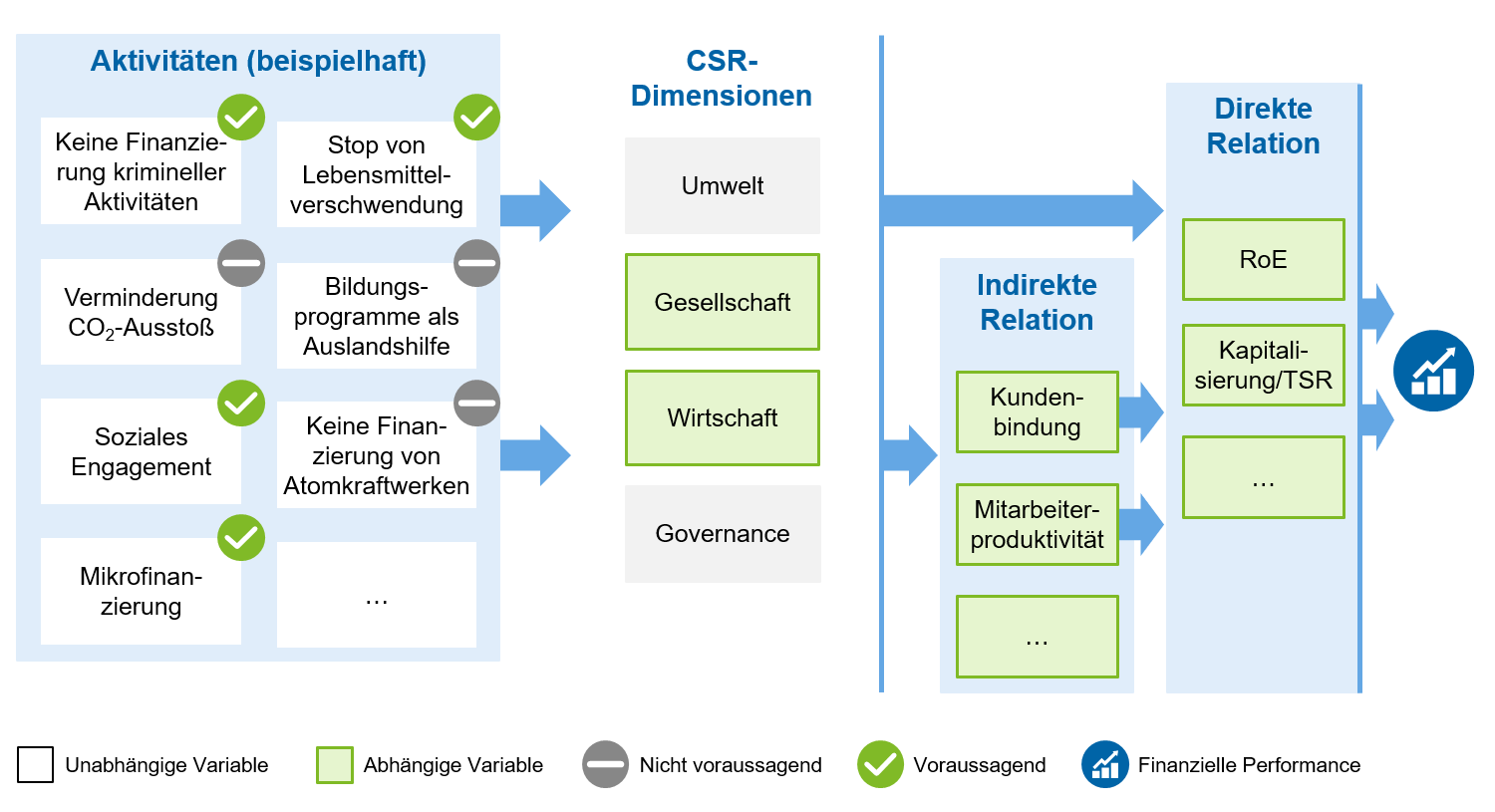

Zahlreiche Analysemethoden wie Werttreiberbäume können hierbei helfen (siehe Abbildung 1): Beispielsweise könnten sich Initiativen zur Verminderung der Finanzierung von kriminellen Aktivitäten positiv auf das gesellschaftliche Image der Bank auswirken (CSR-Dimension „Gesellschaft“), was wiederum zur Kundenbindung beitragen kann und somit zur Stabilisierung der Eigenkapitalrendite (RoE) über die Zeit.

Die Verminderung von CO2-Ausstoß hingegen könnte sich positiv auf die Umweltbilanz auswirken, allerdings nicht zwangsläufig einen Anstieg des RoE zur Folge haben, weil z. B. diese Initiativen mit höheren laufenden Kosten verbunden wären. Tief greifende Kenntnisse des Geschäftsmodells gepaart mit statistischen Auswertungen dienen dabei als Grundlage für die Definition dieser Werttreiberbäume.

Abbildung 1: Beispielhafte Darstellung eines Werttreiberbaums

Abbildung 1: Beispielhafte Darstellung eines WerttreiberbaumsÜber diese Kausalzusammenhänge gilt es – ausgehend vom Ziel –, jene Aktivitäten zu definieren und einzugrenzen, die als Wertstifter oder Wertzerstörer hervorgehen.

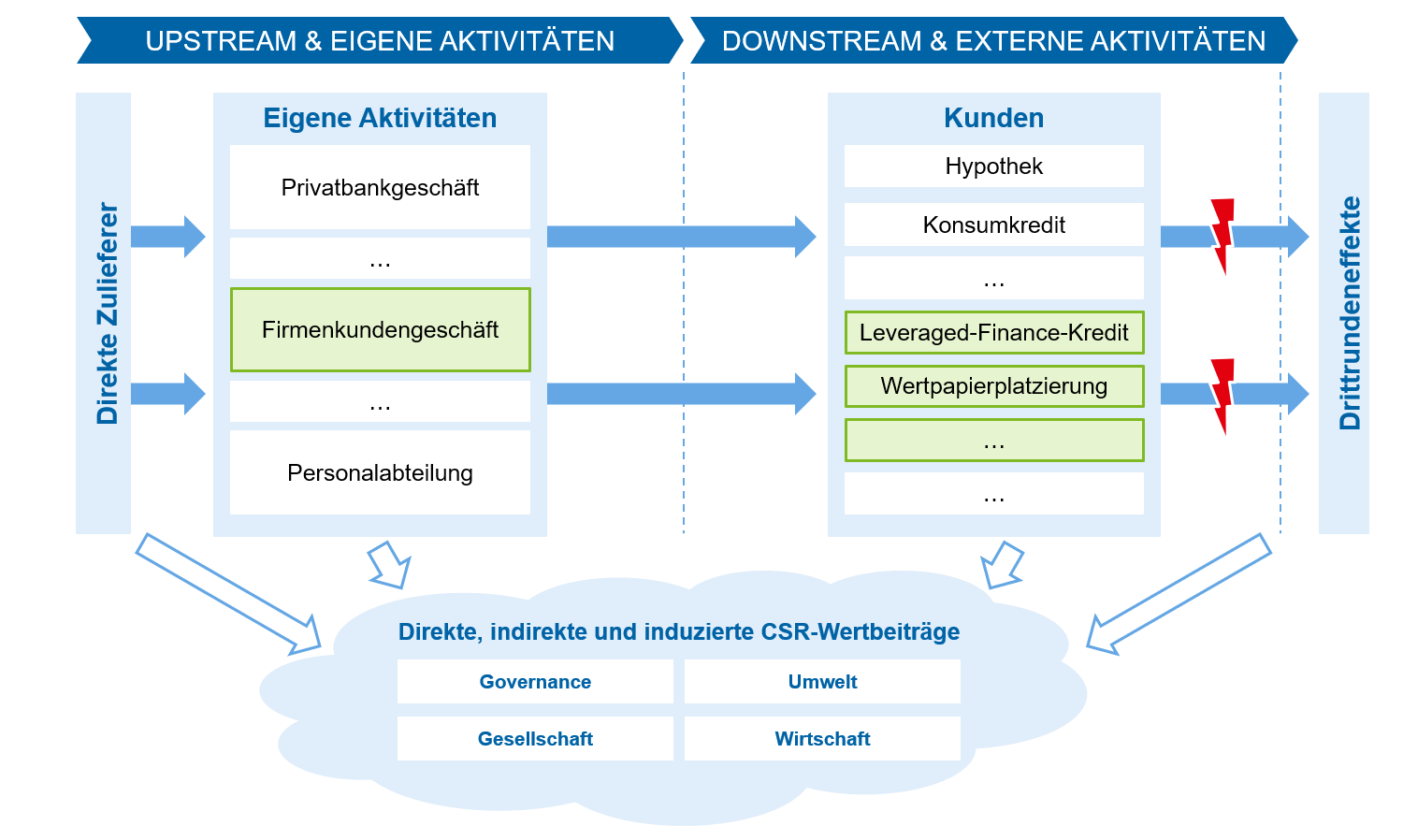

CSR-Aktivitäten und deren Auswirkungen sind in einem hohen Maße abhängig vom Sektor, in dem das Unternehmen operiert. Die Wertbeiträge eines Chemieunternehmens unterscheiden sich beispielsweise sehr stark von den Werteinflüssen einer Bank. Im Falle einer Bank müssen zwei Wirkungspfade differenziert werden (siehe Abbildung 2):

- Upstream und eigene Aktivitäten: Hierunter sind die CSR-Auswirkungen der von der Bank und ihren Lieferanten verwendeten Inputs zu verstehen, z. B. Beschäftigungseffekte durch Löhne, Umweltauswirkungen durch die Nutzung von Büroräumen, Wasserverbrauch, Stromverbrauch etc.

- Downstream und externe Aktivitäten: umfasst die auf Kundenebene anfallenden CSR-Auswirkungen, welche durch das Produkt- und Dienstleistungsangebot der Bank indirekt unterstützt/finanziert werden, z. B. Umweltschäden durch Finanzierung einer neuen Fabrik.

Fraglich ist, wie weit die Auswirkungen der Aktivitäten zur Bestimmung der Wertbeiträge abgegriffen werden sollen: Je weiter man sich vom Kern des Eigenbetriebs und der Kunden entfernt, desto höher wird die Komplexität der Messung. Im Falle einer Bank empfiehlt es sich, zumindest im Entwicklungsstadium der Wertemessung das Spektrum der Effekte relativ eng zu halten und nur die direkten Zulieferer zu berücksichtigen sowie Drittrundeneffekte auszulassen.

Dies würde bedeuten, dass beispielsweise die Umwelteinwirkungen der durch die Bankkunden erstellten Produkte nicht in die Analyse mit aufgenommen werden. Diese Entscheidung wirkt sich maßgeblich auf die Komplexität und den Datenbedarf der Messung aus.

Abbildung 2: Wirkungspfade der Aktivitäten im Falle einer Bank

Abbildung 2: Wirkungspfade der Aktivitäten im Falle einer BankIm Laufe der Zeit und mit zunehmender Erfahrung kann das Analysespektrum gegebenenfalls erweitert werden.

CSR-Wertbeiträge messen, überwachen und berichten

Sobald das Ziel, die Aktivitäten und die angestrebten Wirkungspfade eingegrenzt wurden, gilt es, die verschiedenen Aktivitäten und deren Auswirkungen im Hinblick auf den Wertbeitrag für die Umwelt zu messen. Abbildung 3 veranschaulicht beispielhaft die Vielzahl an Methoden, die zur Messung ebendieser Aktivitäten und Auswirkungen angewandt werden können.

Nicht alle Aktivitäten lassen sich dabei direkt in einen monetären Wert überführen und sollten stattdessen qualitativ bewertet werden, wie z. B. der Schutz von Lebensräumen. Sinnvoll ist auch, eine Zuordnung der Aktivitäten zu den Nachhaltigkeitszielen der Vereinten Nationen („United Nations Sustainable Development Goals“, UN SDGs) zu schaffen. Mehr und mehr Unternehmen, in zunehmendem Maße auch Banken, verwenden diese UN SDGs als primären Weg, ihre Ziele und Leistungen in Bezug auf CSR publik zu machen.

Abbildung 3: Aktivitäten, Messungsmethoden und UN-SDGs-Berührungspunkte

Abbildung 3: Aktivitäten, Messungsmethoden und UN-SDGs-BerührungspunkteDie Messung der Aktivitäten und deren Auswirkungen findet, wie oben angedeutet, nicht anhand einer zentralen und einheitlichen Größe statt. Es stellt sich also die Frage, wie die verschiedenen Aktivitäten vergleichbar gemacht werden können und wie der Gesamtbeitrag zu beziffern ist. Grundsätzlich können zwei Ansätze unterschieden werden:

- Monetarisierung aller Sachverhalte im Sinne eines GuV-Beitrags (sog. „Integrated P&L“): Hierbei werden Beiträge, denen per se kein monetärer Wert zugeordnet werden kann, mittels fiktiver Preise in einen „Euro“-Betrag umgewandelt.

- Normalisierung der Sachverhalte über ein Scoring: Hier werden Beiträge, die keinen monetären Wert tragen, in einen normalisierten „Score“ umgerechnet, um Vergleichbarkeit zu gewährleisten.

Beide Ansätze sind nicht unumstritten und bieten gleichermaßen valide Argumentationslinien. Die Monetarisierung erlaubt die Addition und Subtraktion einer zentralen Maßeinheit, welche nach Belieben aggregiert oder bis auf Kostenstellenebene verteilt werden kann.

Sowohl verschiedene Aktivitäten als auch verschiedene Divisionen/Bereiche/Kostenstellen können somit vermeintlich einheitlich miteinander verglichen werden. Allerdings kann die Aggregation von Auswirkungen zu einer zu starken Vereinfachung führen, es könnten beispielsweise Menschenrechtsverletzungen durch einen geringen CO2-Fußabdruck kompensiert werden.

Die Monetarisierung täuscht zusätzlich Scheingenauigkeit vor und kann potenziell relevante Dimensionen aufgrund geringer relativer Wertbeiträge ignorieren. Das Scoring nicht monetärer Sachverhalte kann diese Mängel (wenigstens teilweise) bereinigen.

Wir empfehlen daher eine Monetarisierung von Beiträgen, wo ökonomisch sinnvoll, und die Anwendung eines Scorings für nicht naturgemäß monetäre Beiträge. Grundsätzlich könnten die Einzelscores der jeweiligen Dimensionen in einem CSR-Gesamtscore zusammengefasst werden.

Allerdings raten wir in diesem Fall von einer Aggregation verschiedener Aktivitäten in einen Gesamtscore ab, da sich ein solcher Antritt konzeptionell von einer Monetarisierung und Aufrechnung aller Effekte kaum unterscheiden würde.

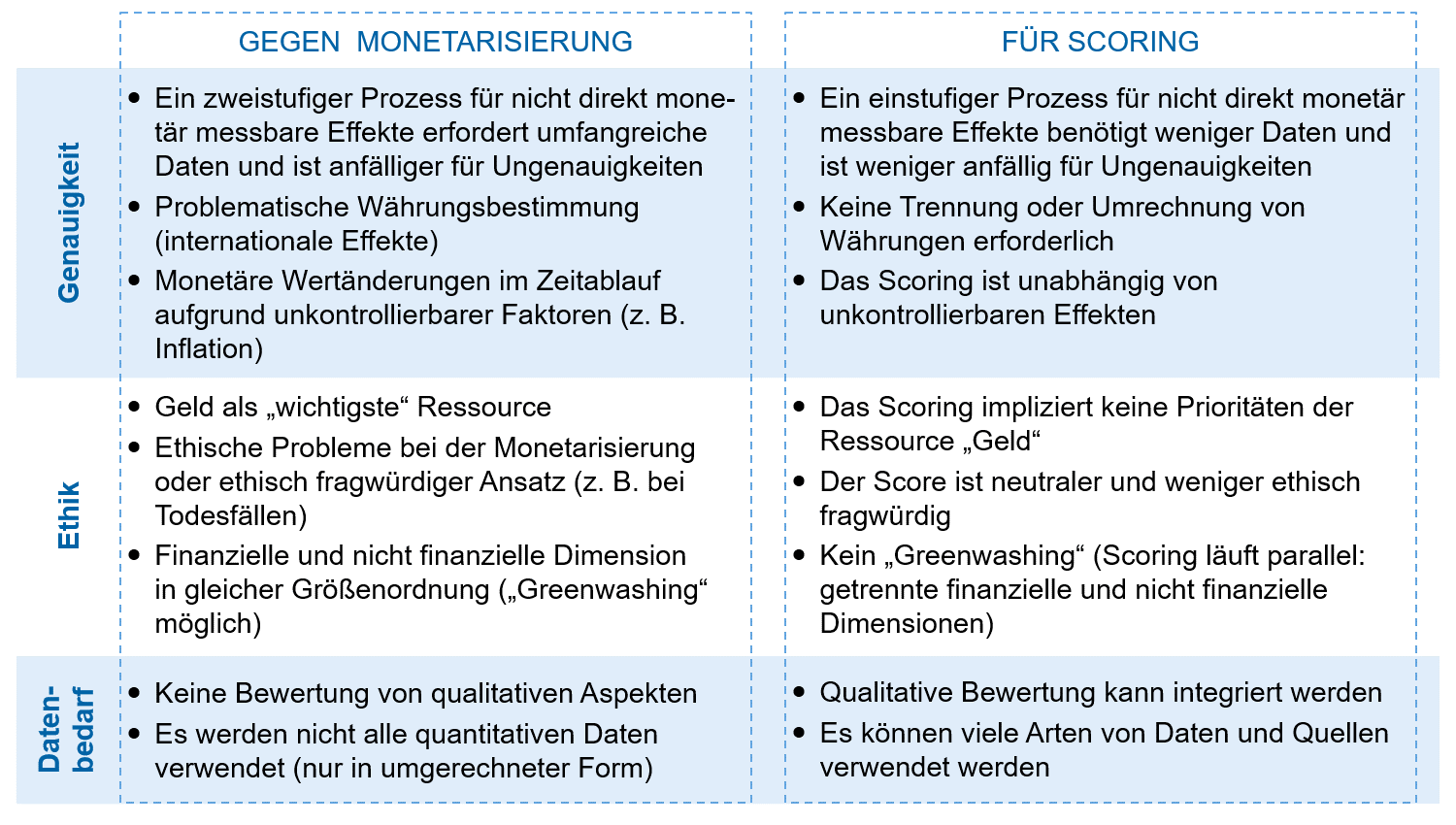

Kompensation von Effekten sollte nur innerhalb derselben Aktivitäten stattfinden. In Abbildung 4 werden Vor- und Nachteile von Monetarisierung und Scoring diskutiert und anhand der Aspekte Genauigkeit, Ethik und Datenbedarf analysiert.

Abbildung 4: Vor- und Nachteile von Monetarisierung versus Scoring

Abbildung 4: Vor- und Nachteile von Monetarisierung versus ScoringZu guter Letzt muss in Abhängigkeit der formulierten Ziele ein geeignetes Reporting erfolgen, um die erwünschte Transparenz zu erzielen und die notwendigen Handlungsbedarfe auszulösen.

Da der Großteil der Banken noch wenig Erfahrung mit der Messung von Wertbeiträgen für die Umwelt hat, empfiehlt es sich, zunächst mit einer internen Überwachung und Berichterstattung zu starten.

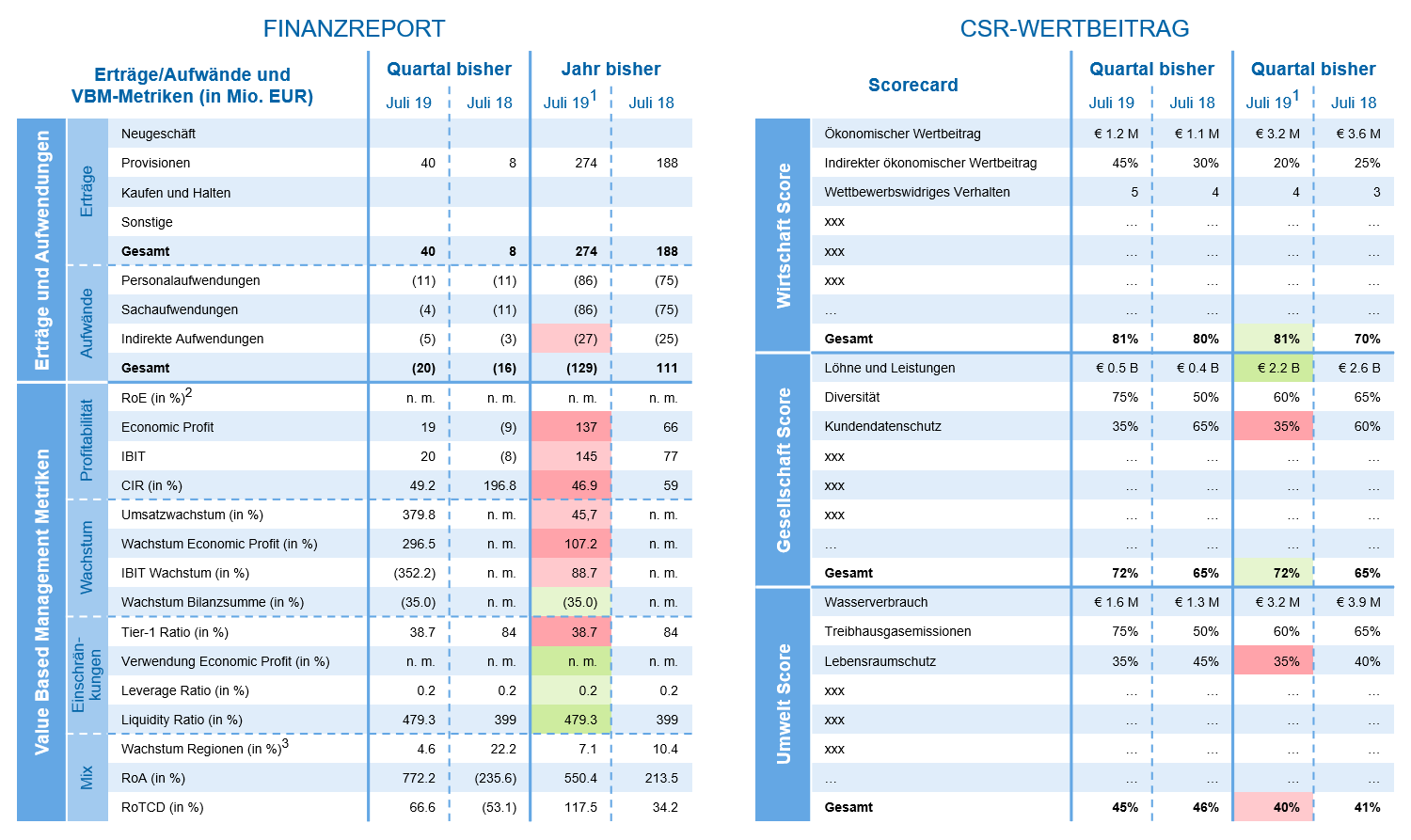

Die Nutzung von Scorecards hat sich hierbei als besonders effizient erwiesen. Dabei handelt es sich um eine strukturierte Auflistung von Aktivitäten und deren Wertbeiträgen – getrennt nach den jeweiligen CSR-Dimensionen.

Eine Aggregation von Effekten findet nur vertikal statt (d. h. hierarchisch) und orientiert sich somit an den oben definierten Leitlinien für die Messung. Ziel ist es, einen an die Balanced Scorecard angelehnten Bericht zu erhalten, der neben den traditionellen Finanzberichten als zusätzliches Managementtool eingesetzt werden kann (beispielhaft Abbildung 5).

Abbildung 5: Beispiel eines CSR-Balanced-Scorecard-Berichts

Abbildung 5: Beispiel eines CSR-Balanced-Scorecard-BerichtsSobald die nötige Transparenz und Akzeptanz intern geschaffen wurde, sollte ein Steuerungsrahmen definiert werden, der Handlungsbedarfe und Verantwortlichkeiten unternehmensweit festlegt. Nur eine aktive Steuerung der Wertbeiträge erlaubt einen umfassenden Blick und zeigt, ob die gesetzten Ziele tatsächlich erreicht wurden.

Exklusive Studien im Downloadportal HUB+

Private-Banking-Studie Österreich – 2018 (zeb)

Die zeb.Private-Banking-Studie Österreich ist die erste ihrer Art, die ein umfassendes Verständnis für die Spezifika des österreichischen Private-Banking-Markts vermittelt.

Private Banking Studie Deutschland – 2018 (zeb)

Dass sich Privatbanken in Deutschland weiterentwickeln müssen, daran besteht kein Zweifel. Die Ergebnismargen bewegen sich trotz günstigem Marktumfeld weiterhin auf einem sehr niedrigen Niveau.Fazit

Es gilt zu bedenken, dass die Frage nach der Kausalität zwischen CSR-Aktivitäten und finanzieller Performance noch nicht endgültig geklärt ist. Zahlreiche Studien (unter anderem auch von zeb) erzielen ambivalente Resultate. Ausgehend vom tatsächlichen Ziel der CSR-Wertbeitragsmessung ist somit eine geeignete Definition sowie der Umfang der Messung, d. h. in welchen Dimensionen was zu messen ist, zu bestimmen.

Wir raten, mit einer engen Definition zu starten, welche über die Zeit und mit den notwendigen Erfahrungswerten sukzessive ausgeweitet werden kann. Eine tief reichende Kenntnis des Geschäftsmodells der Bank und der Wirkungszusammenhänge von Lieferanten bis hin zu Kunden ist fundamental. Nur dann können diejenigen Aktivitäten und deren Auswirkungen in den CSR-Dimensionen (Umwelt, Gesellschaft, Wirtschaft und Governance) identifiziert werden, die tatsächlich auf die angestrebten Ziele einzahlen.

Bei der Messung der Wertbeiträge dieser Aktivitäten sollte von einer „stumpfen“ Monetarisierung und Aggregation abgesehen werden, da sie zu starker Vereinfachung und Verzerrungen führen können. Stattdessen sollte für nicht monetär messbare Aktivitäten auf einen normierten Score abgestellt werden, und Aktivitäten sowie deren Auswirkungen sollten individuell im Sinne einer Balanced Scorecard berichtet werden.

Einer erfolgreichen Kommunikation nach innen und außen muss ein konsistenter Steuerungsrahmen zugrunde liegen, der es erlaubt, aktiv zu handeln und Wertbeiträge langfristig zu steuern. Wir empfehlen dabei eine Orientierung an etablierten Standards, wie z. B. den UN-Nachhaltigkeitszielen.

Die Autoren dieses Artikels stehen Ihnen für Fragen und Antworten sowie einen Austausch zu diesem hoch aktuellen Thema zu Verfügung.

zeb kann Sie in vielfältiger Weise unterstützen, von der konsistenten Definition der Unternehmens- und Nachhaltigkeitsziele über den Aufbau eines Messverfahrens sowie dem Reporting und Aufstellen von Handlungsoptionen.