Umfrage zur Asset Allocation

An der zeb-Umfrage zur Asset Allocation haben mehr als 30 Regionalbanken mit einer über alle Institute hinweg durchschnittlichen Bilanzsumme von ca. 4,1 Mrd. EUR und einem Eigenanlagenanteil in einer Bandbreite von ca. 15 % bis ca. 50 % der Bilanzsumme teilgenommen. Etwa 80 % der Institute gaben zudem an, über mindestens einen Spezialfonds zu verfügen.

Auswirkungen auf die Bewertungsergebnisse der Regionalbanken und kurzfristige Maßnahmen

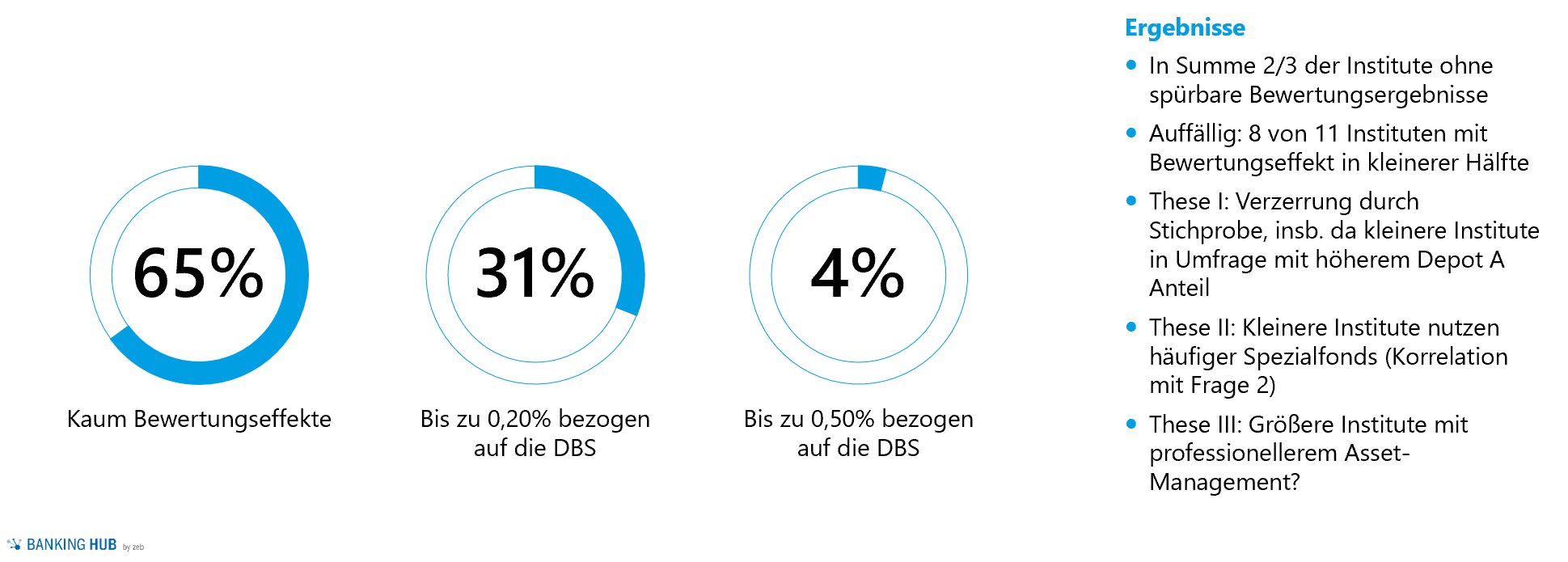

Die Auswirkungen der COVID-19-Krise auf das Bewertungsergebnis der befragten Institute für das Jahr 2020 werden insgesamt unterschiedlich beurteilt. Wie die Ergebnisse zeigen, gaben ca. 65 % der Institute an, dass sie kaum spürbare Bewertungseffekte bei den Eigenanlagen erwarten. 31 % der Teilnehmenden sprachen hingegen von Bewertungseffekten bis zu 0,20 % bezogen auf die durchschnittliche Bilanzsumme (DBS), und 4 % rechnen mit deutlicheren Bewertungseffekten von bis zu 0,50 % der DBS (vgl. Abbildung 1). Gegenüber den Vorjahren stellt dieses Ergebnis für Regionalbanken insofern eine zusätzliche Belastung dar, als das Bewertungsergebnis aus Wertpapieren in den vergangenen Jahren in den meisten Instituten kaum ausgeprägt bzw. aufgrund der guten Kapitalmarktentwicklung sogar positiv war.

Abbildung 1: Prognostizierte Auswirkungen von Corona auf das Bewertungsergebnis Wertpapiere

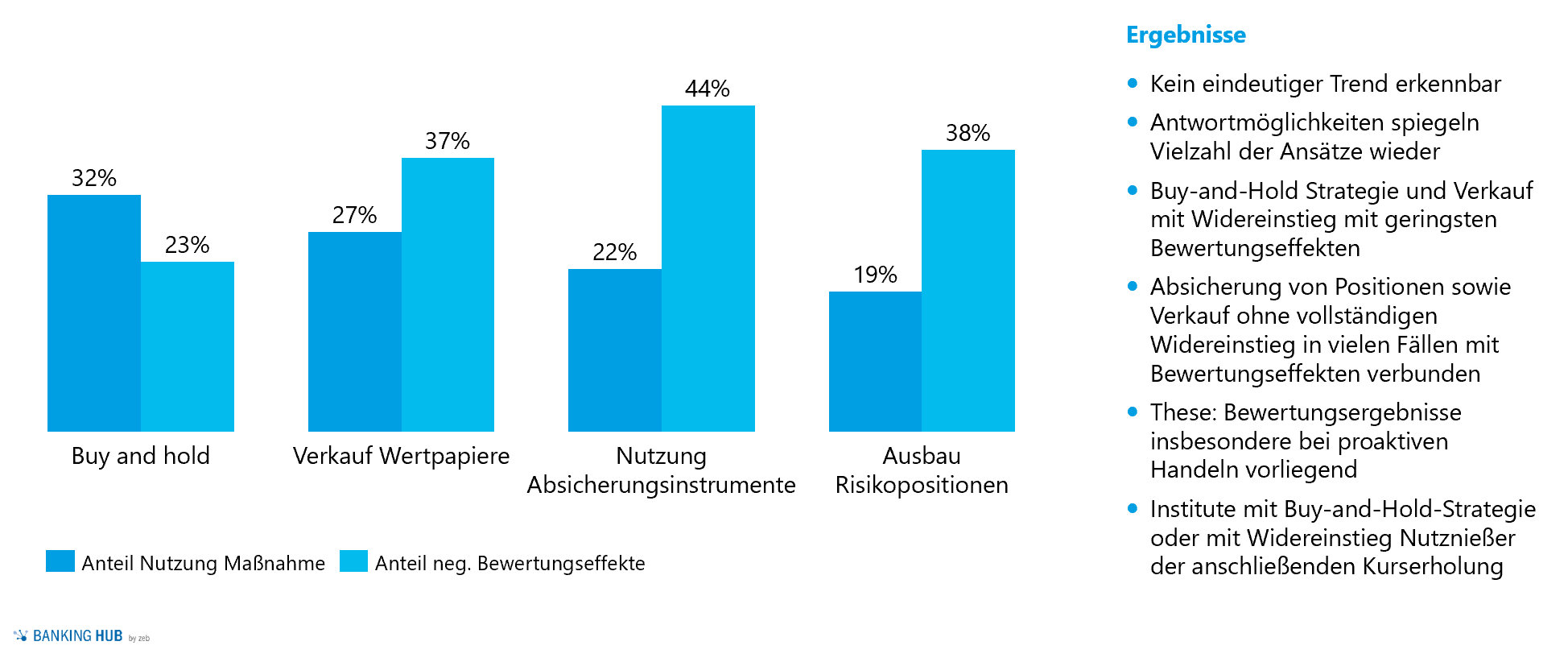

Abbildung 1: Prognostizierte Auswirkungen von Corona auf das Bewertungsergebnis WertpapiereDifferenzierter wird das Bild, wenn zusätzlich die kurzfristigen Maßnahmen während der Krisenmonate betrachtet werden. Wie in Abbildung 2 erkennbar, haben die befragten Institute auf die Verwerfungen am Kapitalmarkt unterschiedlich reagiert. Einheitliche Strategien über alle Institute hinweg sind nicht zu beobachten („passive“ Buy-and-hold-Strategie von ca. 1/3 der Institute, „aktives“ Handeln über den Verkauf von Wertpapieren (27 %), den Ausbau von Risikopositionen (22 %) oder die Nutzung von Absicherungsinstrumenten (19 %)).

Zudem haben die verfolgten Strategien unterschiedliche Auswirkungen auf die erwarteten Bewertungsergebnisse. Während lediglich 23 % der Institute, die konsequentes buy and hold verfolgten, mit negativen Bewertungsergebnissen rechnen, erwarten die Institute mit aktiven Strategien deutlich höhere Belastungen aus dem Depot A. (vgl. Abbildung 2).

Abbildung 2: Anteil und Nutzen unterschiedlicher Maßnahmen im Vergleich

Abbildung 2: Anteil und Nutzen unterschiedlicher Maßnahmen im VergleichImplikationen aus Spezialfondsanlagen und Fondspreisuntergrenzen

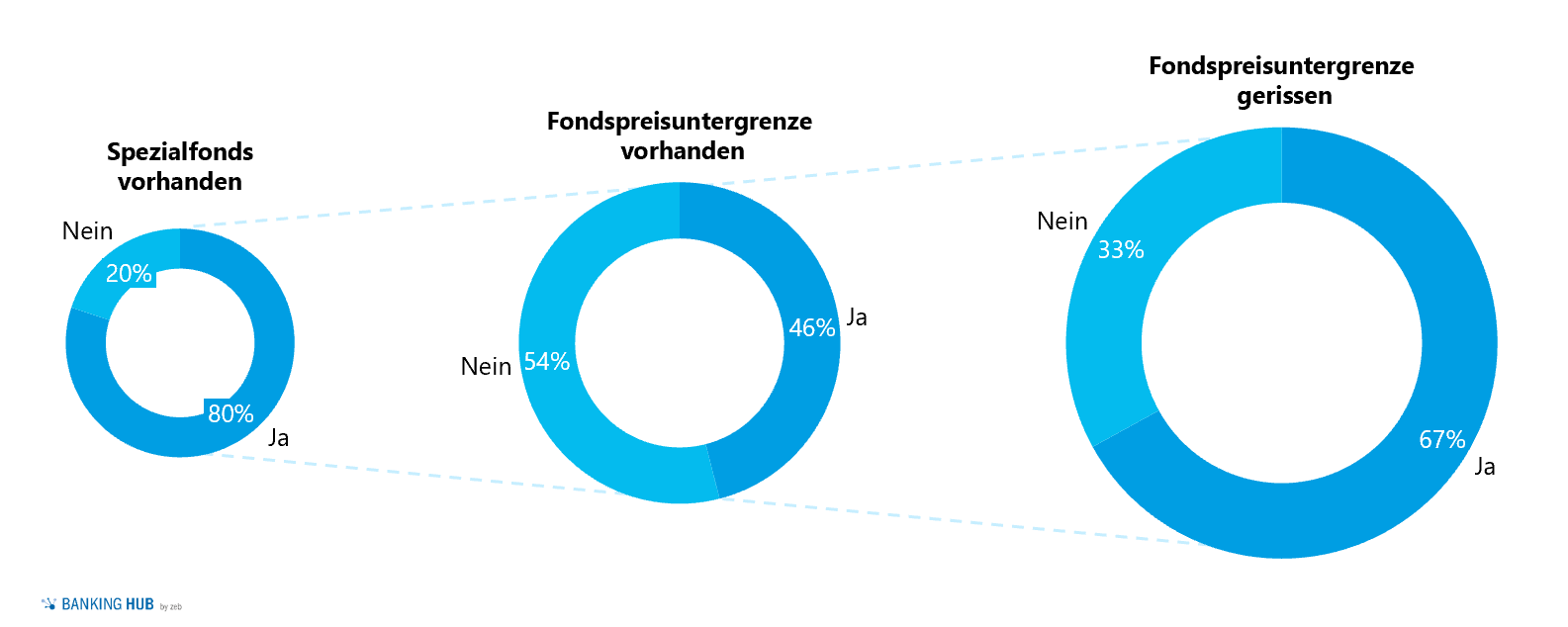

Wie oben bereits erläutert, verfügt der Großteil der befragten Institute (ca. 80 %) über einen Spezialfonds, dessen durchschnittlicher Anteil am Depot-A-Volumen ca. 30 % beträgt. Die Umfrageergebnisse zeigen, dass weder nennenswerte Unterschiede bzgl. der erwarteten Belastungen durch das Bewertungsergebnis Wertpapiere bestehen noch Abweichungen mit Blick auf die getroffenen Maßnahmen gegenüber den Häusern ohne Spezialfondsanlagen zu beobachten sind.

Weiterhin ist erkennbar, dass die deutliche Mehrheit der befragten Institute mit der Krisenkommunikation der Fondsmanager/-innen im betreffenden Zeitabschnitt Q2 2020 insgesamt zufrieden war (ca. 85 %) – trotz der Tatsache, dass bei ca. 70 % der Institute mit einer Fondsuntergrenze (bei ca. 50 % der Häuser definiert) der vereinbarte Schwellwert infolge des massiven COVID-Marktstresses unterschritten wurde.

Abbildung 3: Überblick Spezialfonds

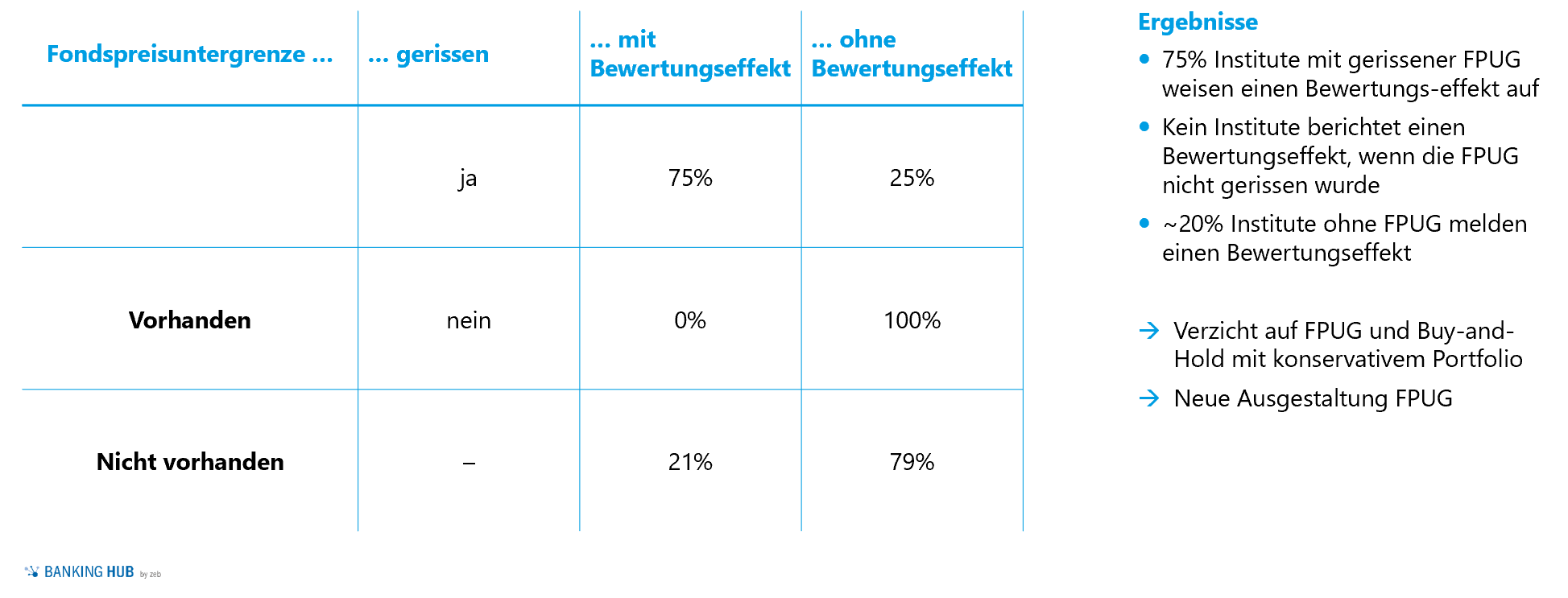

Abbildung 3: Überblick SpezialfondsDie Unterschreitung der Fondspreisuntergrenze führt zudem bei ca. 75 % der betreffenden Institute dazu, dass negative Bewertungsergebnisse erwartet werden. Im Vergleich dazu waren negative Bewertungseffekte bei Instituten ohne vereinbarte Fondspreisuntergrenze seltener zu beobachten. Aus Anlegerperspektive gilt folglich, gerade in Stresssituationen Fondspreisuntergrenzen zu hinterfragen und den Einsatz und die Ausgestaltung sehr bewusst zu gestalten. Strategien wie z. B. ein Buy-and-hold-Konzept mit einer ggf. konservativeren Portfoliostruktur, die im Einklang insbesondere mit der Risikotragfähigkeit steht und durchgehalten werden kann, könnten eine sinnvolle Alternative darstellen.

Abbildung 4: Fondspreisuntergrenze und Bewertungseffekt

Abbildung 4: Fondspreisuntergrenze und BewertungseffektProzessuale Anpassungen in der Depot-A-Steuerung der Regionalbanken

Im Rahmen der Umfrage wurden die Teilnehmer zudem zu kurzfristigen prozessualen Veränderungen durch COVID-19 befragt. Die Ergebnisse zeigen, dass die befragten Institute insbesondere die Anforderungen an ihr Reporting in der Krise deutlich erhöht haben. Insbesondere wurden verkürzte Reportingintervalle eingeführt und ein verstärkter Kontakt zu den Asset Managern gesucht.

Abbildung 5: Temporäre Veränderungen

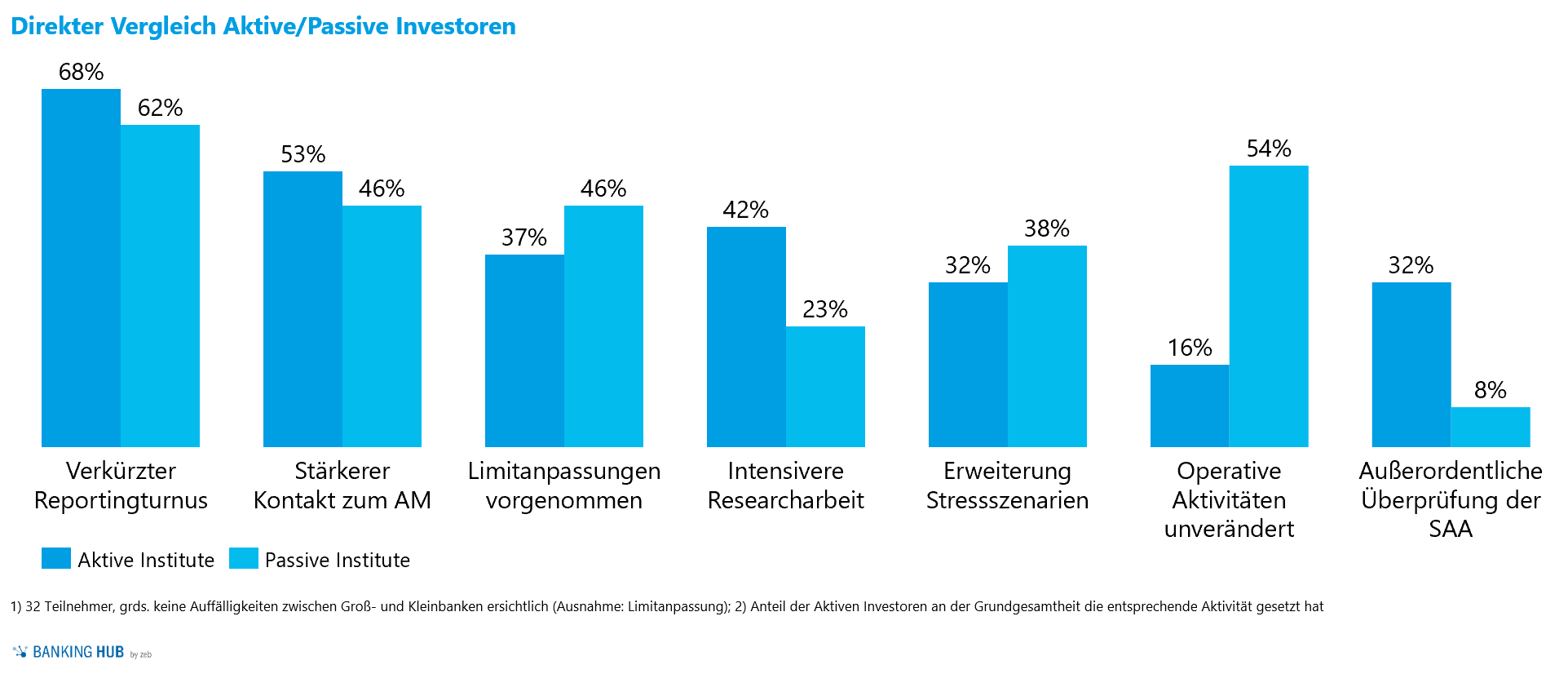

Abbildung 5: Temporäre VeränderungenBei einer differenzierten Betrachtung „aktiver“ und „passiver“ Institute hinsichtlich der vorgenommenen Prozessumstellungen wird sichtbar, dass erstere neben verkürzten Reportingzyklen und stärkerer Kommunikation mit den Asset-Manager/-innen zusätzlich das Research intensiviert und die strategische Asset Allocation außerplanmäßig geprüft haben. Passive Institute mit einer Buy-and-hold-Strategie haben den Fokus eher auf eine Anpassung der relevanten Limite gelegt.

Abbildung 6: Vergleich operativer Maßnahmen aktiver und passiver Institute

Abbildung 6: Vergleich operativer Maßnahmen aktiver und passiver InstituteImplikationen für die zukünftige Ausrichtung mit Blick auf die Asset Allocation

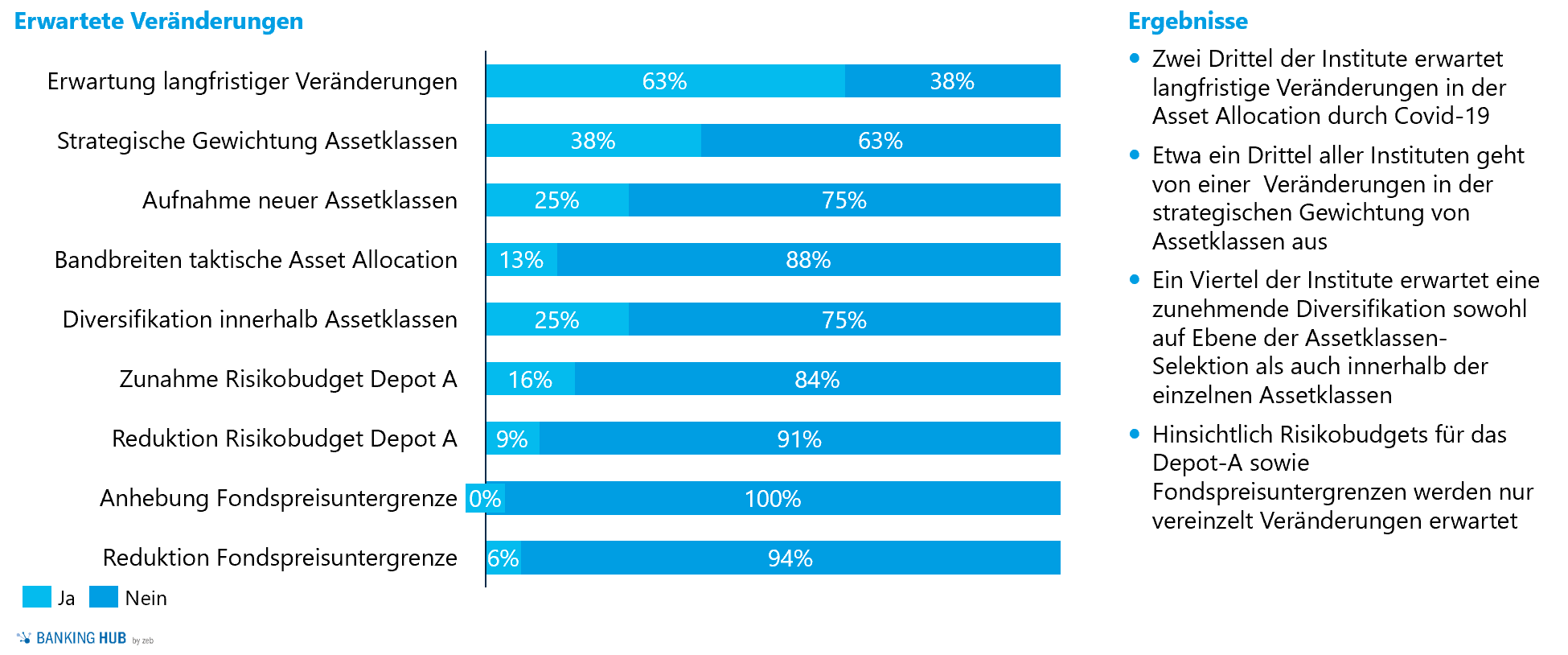

Mit Blick auf mögliche, durch COVID-19 getriebene Strukturveränderungen in der Depot-A-Allokation zeigen die Umfrageergebnisse keine eindeutigen Aussagen. Zwar erwarten etwa zwei Drittel der Banken langfristige Veränderungen in der Asset Allocation als Folge der COVID-19-Pandemie. Hinsichtlich konkreter Anpassungen beziehen allerdings nur vereinzelte Institute klare Position (z. B. mit Blick auf Anpassungen von Gewichtungen der Assetklassen oder die Aufnahme neuer Assetklassen zur Stärkung der Diversifikation).

Abbildung 7: Erwartungen bzgl. langfristiger Veränderungen in der Asset Allocation

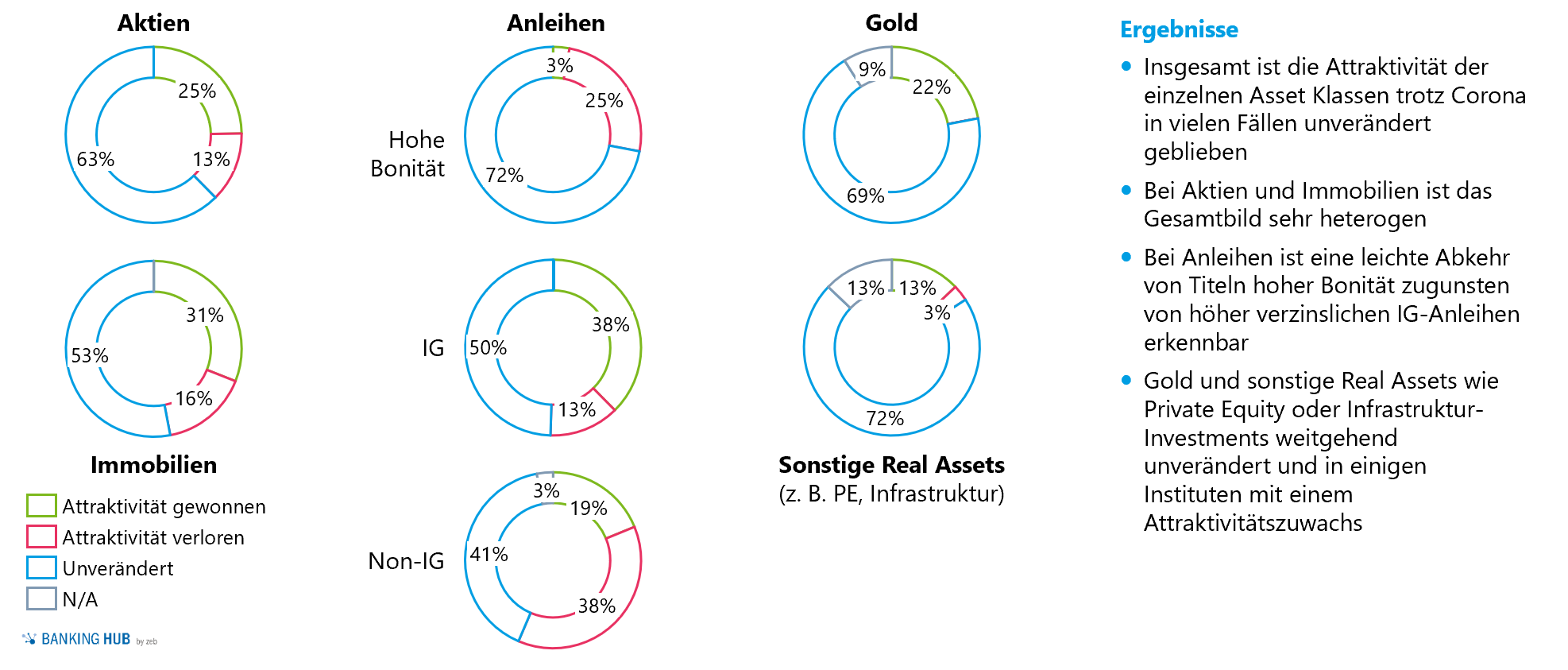

Abbildung 7: Erwartungen bzgl. langfristiger Veränderungen in der Asset AllocationDieses Bild bestätigt sich auch durch die Einschätzung der Institute hinsichtlich der Auswirkung von COVID-19 auf die Attraktivität verschiedener Assetklassen. Die aufgrund des Niedrigzinsniveaus und Ertragsdrucks neben Aktien zunehmend im Vordergrund stehenden Real Assets (wie z. B. Immobilien, Private Equity oder Infrastrukturinvestitionen) werden von einer Mehrzahl der befragten Institute als unverändert attraktiv eingeschätzt und weiterhin gefragt sein. In Bezug auf Anleihen wird die Attraktivität zumindest bei Titeln hoher Bonität und High Yields zurückhaltender beurteilt, was auf das weiter gesunkene Zinsniveau (Anleihen hoher Bonität) bzw. den krisenbedingten Druck auf die Credit Spreads (High Yields) zurückzuführen ist. Ein langfristiger, struktureller COVID-19-Einfluss ist an dieser Stelle aus den Rückmeldungen nicht herauszulesen.[1]

Abbildung 8: Auswirkung COVID-19 auf die Attraktivität verschiedener Assetklassen

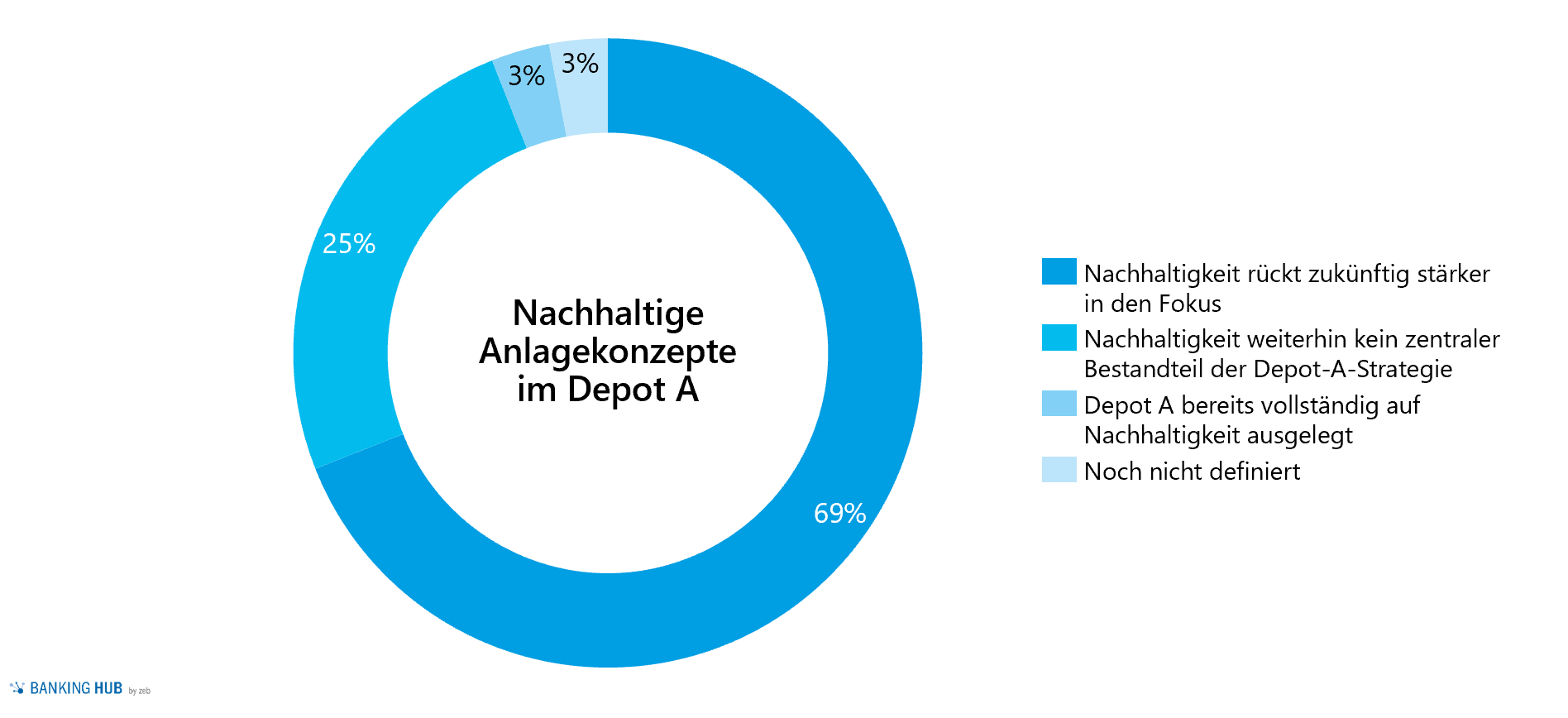

Abbildung 8: Auswirkung COVID-19 auf die Attraktivität verschiedener AssetklassenAbschließend wurden die Institute hinsichtlich ihrer Meinung zum Einfluss von COVID-19 auf die Bedeutung von Nachhaltigkeitsaspekten in der Depot-A-Allokation befragt. An dieser Stelle hat zwar ein Großteil der Institute erklärt, dass das Thema Nachhaltigkeit in der Depot-A-Steuerung an Bedeutung gewinnen wird. Allerdings wurde zusätzlich angemerkt, dass diese Einschätzung auch ohne COVID-19 erfolgt wäre. Es kann daher konstatiert werden, dass COVID-19 lediglich ein weiterer Beschleuniger dieses Trends ist.

Abbildung 9: Bedeutungsgewinn nachhaltiger Anlagekonzepte im Depot A durch COVID-19

Abbildung 9: Bedeutungsgewinn nachhaltiger Anlagekonzepte im Depot A durch COVID-19Fazit zur Asset Allocation der Regionalbanken in Zeiten von COVID-19

Die Umfrage zeigt insgesamt, dass die befragten Sparkassen und Volksbanken betriebswirtschaftlich unterschiedlich von der Krise im Frühjahr 2020 betroffen waren und vor diesem Hintergrund auch heterogene Bewältigungsstrategien gewählt haben.

Insgesamt lassen sich fünf Tendenzen festhalten:

- Zyklisches Handeln im Sinne aktiver Verkäufe von Wertpapieren war in der Krise nicht zielführend und resultierte häufig in negativen Bewertungseffekten – die besten betriebswirtschaftlichen Ergebnisse wurden mit buy and hold erzielt.

- Fondspreisuntergrenzen als ein zentrales Instrument der Risikosteuerung in Spezialfonds haben sich in der Krise häufig nicht bewährt und sind zumindest konzeptionell zu überprüfen.

- Qualitative prozessuale Elemente im Investment- und Risikosteuerungsprozess (insbesondere kürzere Reportingzyklen und engere Kommunikation mit den Spezialfondsmanagern und ‑managerinnen) wurden von vielen Instituten systematisch genutzt. Dies scheint ein Indiz dafür zu sein, dass Banken aus früheren Krisen gelernt und ihre „Notfallpläne“ ergänzt haben.

- Von den meisten Instituten werden Veränderungen in der Asset Allocation erwartet, die allerdings aktuell noch nicht spezifiziert werden können – bereits eingesetzte Tendenzen zur weiteren Stärkung der Diversifikation insbesondere über Real Assets werden sich aber fortsetzen.

- Der grundsätzliche Trend zu einer nachhaltigen Portfolioausrichtung hat unverändert Bestand.

[1] IG = Investment Grade