Haben Sie bereits in ein Prozesscontrolling-Tool investiert?

Wenn Sie die folgenden Fragen als Bank heute schon direkt beantworten können, dann haben Sie in den letzten Jahren in Ihre Prozesse und höchstwahrscheinlich in die Abbildung in einem Prozesscontrolling-Tool investiert.

Welche Bearbeitungs- und Durchlaufzeiten haben die Prozesse in meiner Bank? Kann ich mit den derzeitigen Durchlaufzeiten die Erwartungen des Kunden erfüllen? Wie lange dauert eigentlich eine Kontoeröffnung oder die Produktion eines Kreditvertrags und wie viele Tage wartet der Kunde darauf?

Relevanz von transparenten Prozessen

Die Steigerung der Prozesseffizienz wird als Teil der digitalen Transformation und der notwendigen Kostensenkung in den nächsten Jahren weiterhin ein Topthema im deutschen Bankenmarkt sein. Um den langfristigen Unternehmenserfolg sicherzustellen, muss transparent sein, wie effektiv und effizient die Geschäftsprozesse einer Bank ablaufen, was diese kosten und wie gut die gesteckten Unternehmensziele dadurch erreicht werden. Dass bisher noch nicht alle mittelständischen Banken dafür gerüstet sind, zeigen die Ergebnisse der letzten zeb-Umfrage zum Prozessmanagement.

Ergebnisse der letzten zeb-Umfrage zum Prozessmanagement

Nur etwa jede sechste Bank ermittelt regelmäßig Kennzahlen zu einzelnen Geschäftsprozessen. Rund ein Drittel der Befragten ist unzufrieden mit dem Entwicklungsstand ihres Prozessmanagements. Und mehr als die Hälfte der teilnehmenden Banken verfügt über kein (systematisches) Prozesscontrolling.

Die Schaffung von Transparenz über die Geschäftsprozesse einer Bank bildet die wesentliche Voraussetzung für die Ableitung von Steuerungsimpulsen zur Gewinnung von Optimierungsansätzen. Nur was gemessen wird, kann auch verbessert werden – daher ist es spätestens jetzt an der Zeit, das Thema Prozesscontrolling auf die strategische Agenda zu setzen.

Ziele des Prozesscontrollings

Der Erkenntnisgewinn aus dem Prozesscontrolling dient einerseits als Grundlage für eine kontinuierliche Prozessoptimierung, andererseits zur Überprüfung von bereits geänderten Geschäftsprozessen und zur zielorientierten Steuerung der Prozesse im täglichen Geschäftsablauf.

Auf strategischer Ebene soll das Prozesscontrolling gewährleisten, dass alle Geschäftsprozesse gemeinsam die Unternehmensziele der Bank unterstützen. Auf operativer Ebene soll das Prozesscontrolling vor allem sicherstellen, dass die Geschäftsprozesse effizient und effektiv ausgeführt sowie die erforderlichen Ressourcen sinnvoll genutzt bzw. überhaupt bereitgestellt werden können.

Aus Sicht des Managements nicht gewünschte Entwicklungen – beispielsweise ein Anstieg von Fehlerquoten oder Durchlaufzeiten – sollen über definierte Kennzahlen identifiziert und an die Prozessverantwortlichen berichtet werden, um frühzeitig Steuerungsimpulse ableiten zu können. Ein funktionsfähiges Prozesscontrolling ist somit eine wesentliche Voraussetzung für eine effektive Prozessoptimierung.

Werden die durch das Prozesscontrolling ermittelten Zeit- und Mengengerüste der Geschäftsprozesse mit Kapazitätsgrößen kombiniert, können darüber hinaus Personalbedarfsrechnungen „auf Knopfdruck“ erstellt werden, d. h., ein qualitativ hochwertiges Prozesscontrolling liefert gleichzeitig wertvollen Input für das Produktivitätsmanagement einer Bank. Ferner dient die Transparenz über die Selbstkosten der Bank der richtigen Preisfindung im Kundengeschäft.

Aufbau eines Prozesscontrollings am Beispiel einer Genossenschaftsbank

Banken, die das Kernbankensystem agree21 nutzen, stehen mit agree21Prozesscontrolling sowie agree21Analysen von Haus aus Lösungen zum Aufbau eines bankindividuellen Prozesscontrollings zur Verfügung. Kern von agree21Prozesscontrolling sind unterschiedliche Standardberichte, mit deren Hilfe Bearbeitungs- und Durchlaufzeiten, Mengengerüste sowie Fehler in den Geschäftsprozessen ausgewertet werden können, welche bei einer konsequenten Nutzung der Vorgangssteuerung in agree21 automatisch ermittelt werden. Über agree21Analysen können zusätzlich bankindividuelle Reports erzeugt werden.

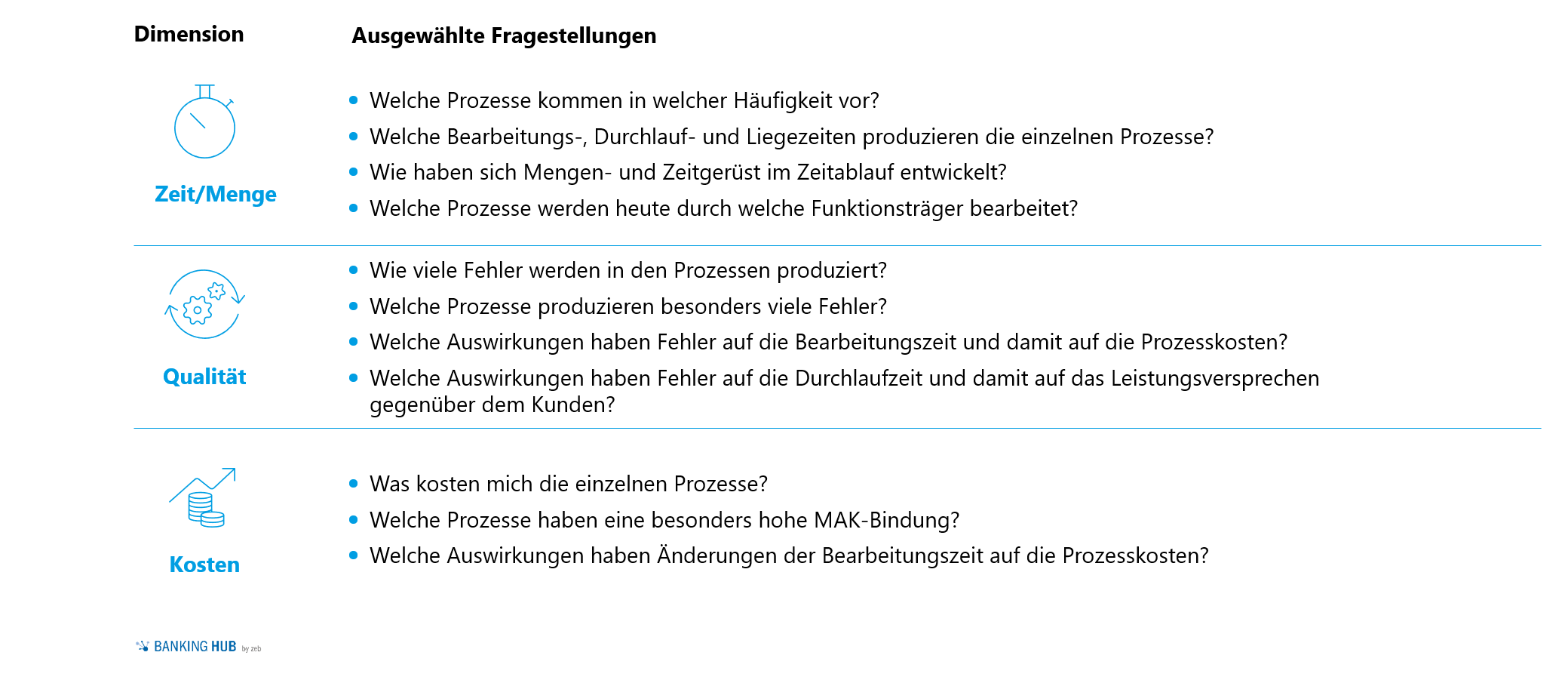

Die Inhalte und Fragestellungen eines Prozesscontrollings über agree21 sollten sich grundsätzlich an drei Dimensionen orientieren:

Abbildung 1: Dimensionen im Prozesscontrolling mit agree21

Abbildung 1: Dimensionen im Prozesscontrolling mit agree21Grundvoraussetzung für ein aussagefähiges Prozesscontrolling mit agree21 ist eine flächendeckende und konsequente Nutzung der Vorgangssteuerung über agree21Vorgang. Eine vollständige Abbildung des Produktivitätsniveaus einzelner Organisationseinheiten und Funktionsträger kann auf Basis von agree21Analysen nur erfolgen, wenn möglichst alle Prozesse in Vorgangsvorlagen überführt sind. Des Weiteren ist die ausschließliche Nutzung der Bankindividuellen Menüstruktur (BIM) erforderlich, damit keine Prozessbearbeitung „am Medium vorbei und in einzelnen Funktionseinstiegen“ erfolgen kann.

Die inhaltliche Struktur der administrierten Vorgangsvorlagen kann mitunter zu Unschärfen im Controllingergebnis führen. Eine eindeutige, immer gleiche und den Modellierungsrichtlinien folgende Vorgangsarchitektur hilft daher, das Raster auszuwertender Kennzahlen korrekt interpretieren zu können.

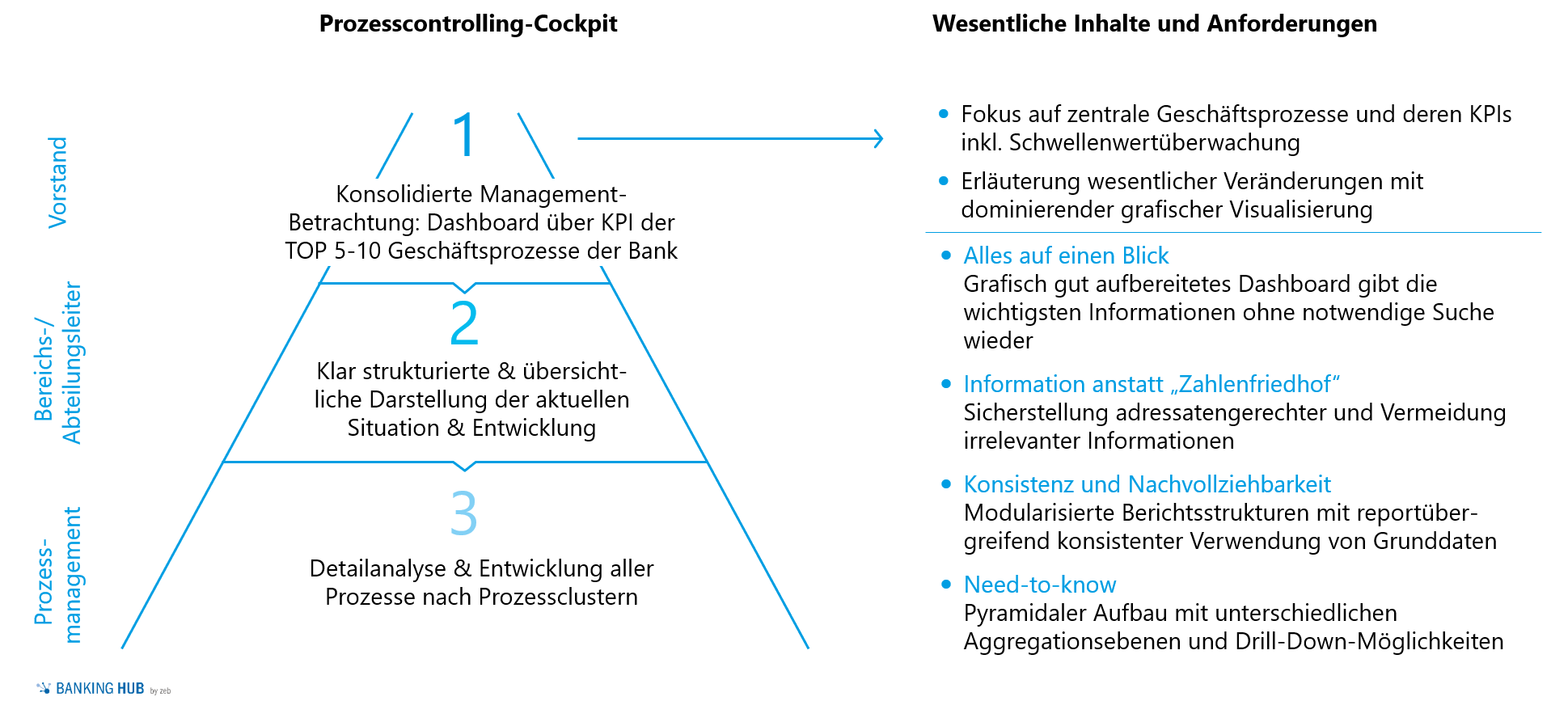

Bereitstellung der Ergebnisse via Prozesscontrolling-Cockpit

Die Ergebnisse des Prozesscontrollings müssen adressatengerecht aufbereitet und kommuniziert werden. Relevante Kennzahlen müssen auf einen Blick verfügbar sein und eine valide Basis zur Ableitung strategischer Prozessziele und Maßnahmen bieten.

Bewährt hat sich die Bereitstellung der Ergebnisse in Form eines Prozesscontrolling-Cockpits:

Ein grafisch gut aufbereitetes Dashboard gibt die wichtigsten Informationen ohne notwendige Suche in kompakter Form wieder. Klare Steuerungsimpulse können durch die Verwendung von Ampeln und „echten“ Handlungsempfehlungen unterstützt werden. Die Reports sollten zudem auf einheitlichen Templates mit identisch angeordneten Modulen (KPI, Ampeln etc.) basieren, die wiederum reportübergreifend mit konsistent verwendeten Grunddaten befüllt werden.

Der Fokus des Cockpits liegt auf der Ebene Vorstand bzw. Topentscheider/-in. Die Aggregation der Informationen impliziert automatisch auch die erforderliche Detailtiefe für die weiteren Ebenen.

Abbildung 2: Wesentliche Inhalte und Anforderungen Prozesscontrolling-Cockpit

Abbildung 2: Wesentliche Inhalte und Anforderungen Prozesscontrolling-CockpitDie Umsetzung des Prozesscontrolling-Cockpits kann auf verschiedenen Wegen erfolgen, z. B. auf Excel-Basis oder als Microsoft-BI-Lösung. Dabei sollte stets eine automatisierte, regelmäßig aktualisierte und wartungsarme Bereitstellung der Informationen sowie die ständige Verfügbarkeit der Ergebnisse gewährleistet sein.

zeb.Prozesscontrolling-Cockpit

Ein spezifischer, auf die wesentlichen Attribute der VR-Bankenwelt abgestellter zeb-Ansatz ermöglicht die Implementierung eines systematischen Prozesscontrolling-Cockpits. Ob Bearbeitungs- und Durchlaufzeiten je Kernprozess oder die Entwicklung von Qualität in Abhängigkeit zu Stückzahl und Anwendungsbereich – die Digital-Services-Hub-Umgebung von zeb auf Basis von Power-BI (Business Intelligence) liefert bedarfsbezogen einen hohen Detaillierungsgrad bei maximal intuitiver Bedienung.

Die Ansicht „Vorstandscockpit“ liefert eine kompakte, managementgerechte Aufbereitung diverser Prozesskennzahlen zu den definierten Kernprozessen der Bank:

Abbildung 3: Vorstandscockpit

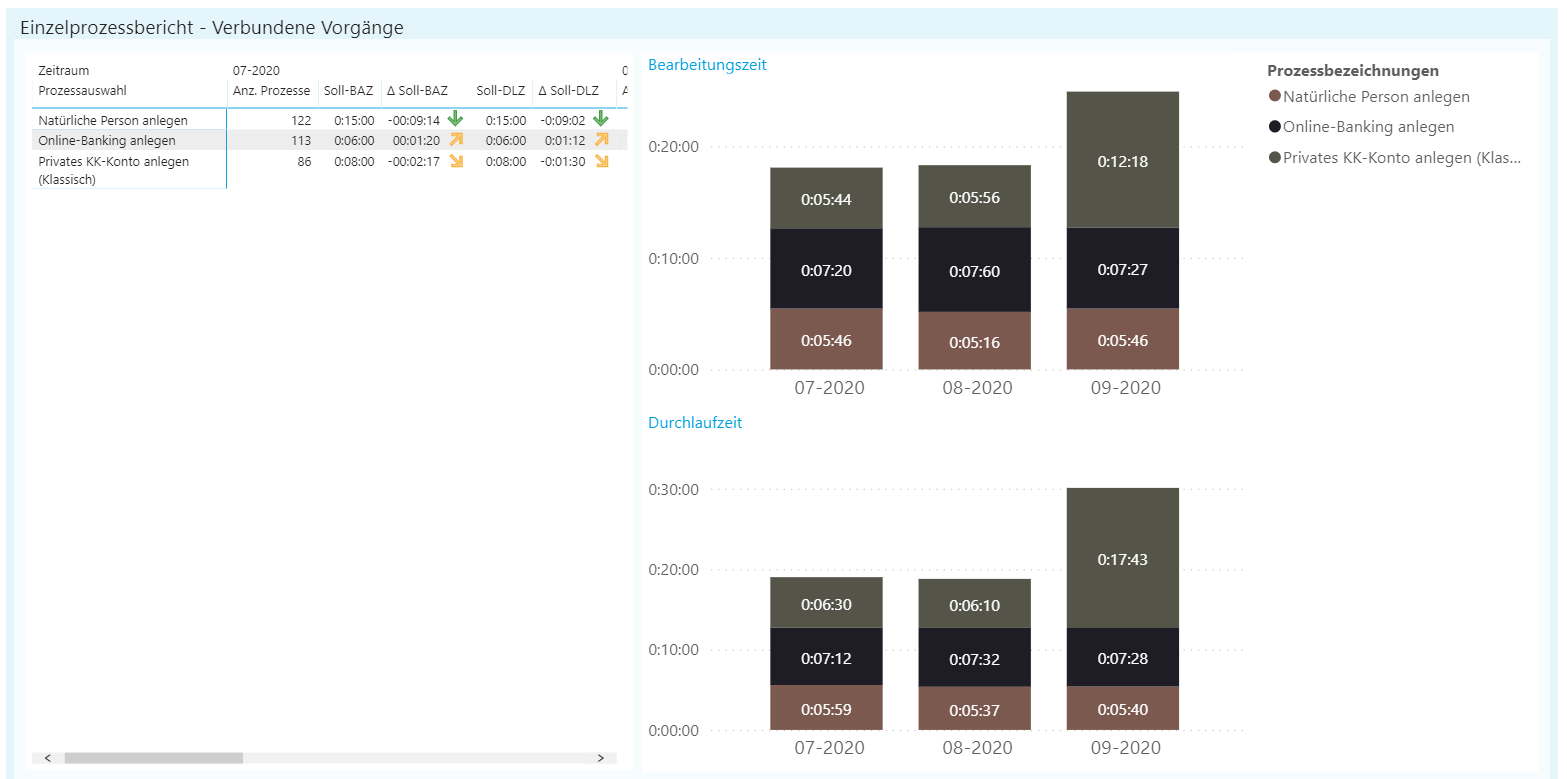

Abbildung 3: VorstandscockpitAuf Einzelprozessebene geben erweiterbare Ansichtsoptionen für alle Fokusbereiche weitere Detailanalysen wieder. Die Auswahl der zu betrachtenden Einzelprozesse ist individuell einstellbar und erlaubt über die Einstellung der Betrachtungszeiträume auch einen Zeitvergleich. Ebenso können inhaltlich verbundene Teilprozesse gestapelt dargestellt werden, um einen Blick auf den Gesamtprozess aus Kunden- wie Bankperspektive zu erhalten:

Abbildung 4: Einzelprozessberichte

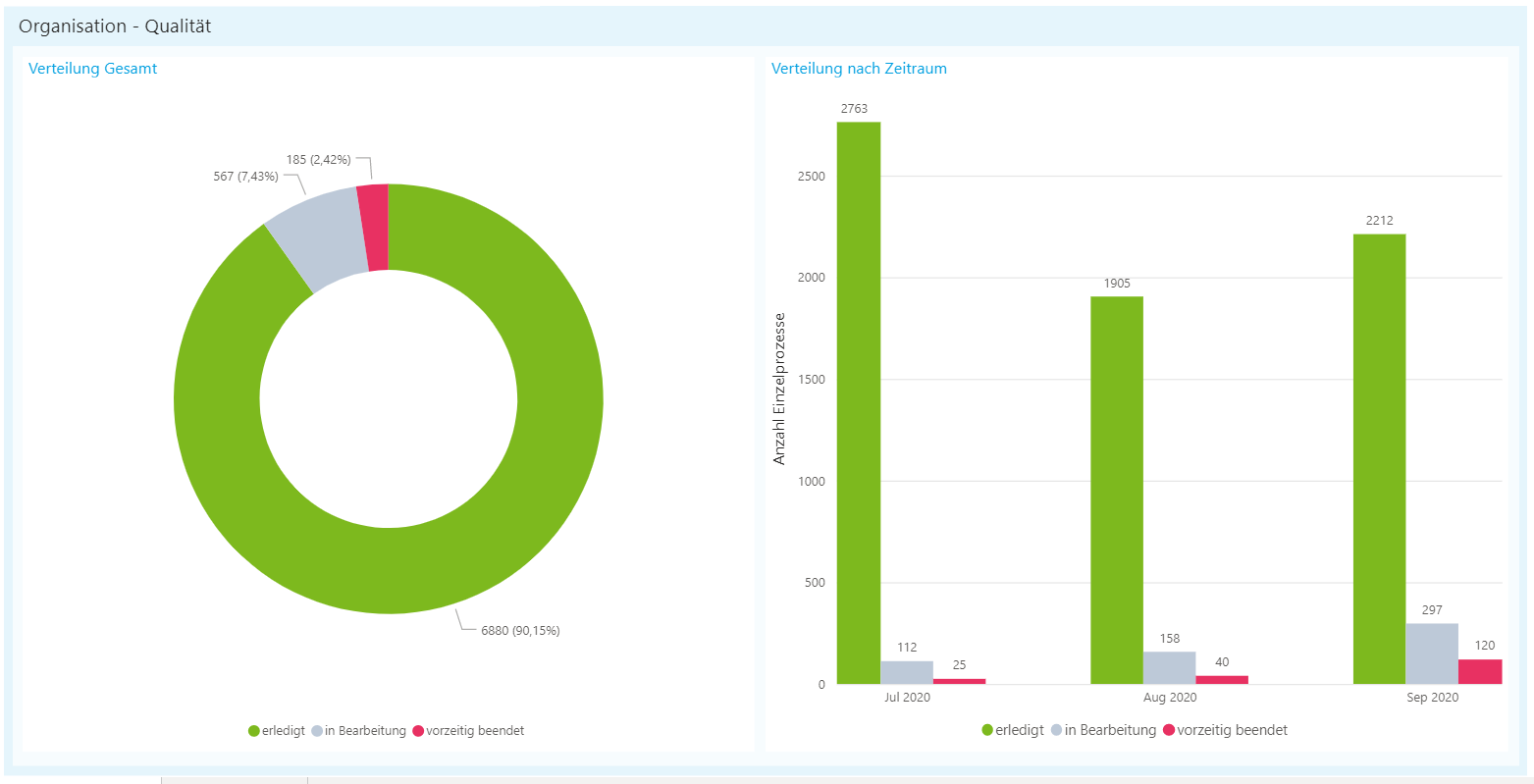

Abbildung 4: EinzelprozessberichteDer Qualitätsreport bietet weiterhin eine Übersicht über den aktuellen Status des Vorgangsbestands und liefert die Quote vorzeitig beendeter, d. h. abgebrochener, Vorgänge. Auch dieser Report ist individuell einstellbar auf ausgewählte oder alle Kernprozesse für unterschiedliche Betrachtungsfenster und unterscheidet bei Bedarf auch nach Funktionsstellen.

Abbildung 5: Qualitätsreport

Abbildung 5: QualitätsreportProzesscontrolling als Erfolgsfaktor

Die Erfassung und Bewertung von Geschäftsprozessen gehören zu den wichtigsten Aufgaben des Prozessmanagements einer Bank. Dabei reicht es nicht aus, mittels Prozesscontrolling lediglich Transparenz über den Status quo herzustellen, vielmehr müssen die Ziele und Ergebnisse auch im Prozessmanagement transparent kommuniziert und Steuerungsimpulse abgeleitet werden.

Prozesskennzahlen stiften nur dann einen Mehrwert, wenn die richtigen Zahlen gewählt werden und sich diese auch am Reifegrad der Bank orientieren sowie für alle Fachbereiche nachvollziehbar sind.

Eingebettet in einen ganzheitlichen Prozessmanagementansatz, der die individuellen strategischen Rahmenbedingungen einer Bank berücksichtigt, schafft die Nutzung des Prozesscontrollings jedoch eine verlässliche Basis für eine zukunftsfähige Optimierung der Prozesse und ebnet den Weg zur nachhaltigen Steigerung der Erträge im Kundengeschäft.