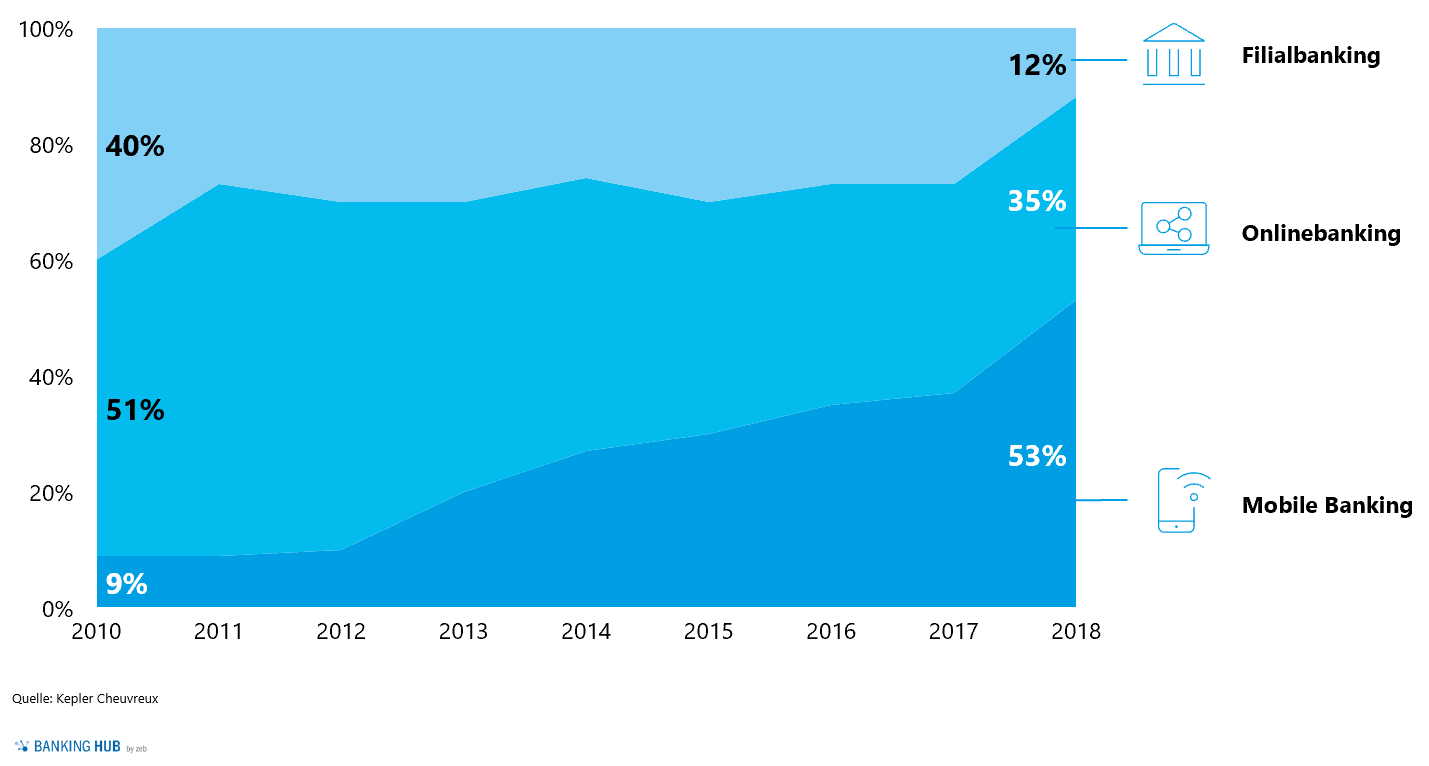

Abbildung 1: Globale Entwicklung der Kunden-Bank-Interaktion nach Kanälen

Abbildung 1: Globale Entwicklung der Kunden-Bank-Interaktion nach KanälenBewertung von Mobile Banking Apps im Großraum Luxemburg

In Luxemburg nutzten bereits 2018 mehr als ein Drittel der Einwohner regelmäßig ihr Smartphone, um ihren Kontostand abzufragen, was einem Anstieg von 20 % im Vergleich zum Vorjahr entsprach. Die Verlagerung hin zu digitalen Tools ist bemerkenswert und stellt für traditionelle Retailbanken eine echte Herausforderung dar. Gleichzeitig spiegelt sie aber auch den Wunsch der Verbraucher nach einem weiter verbesserten und umfassenderen Mobile Banking Angebot wider.

Im Rahmen einer internationalen Studie zur aktuellen Performance der Retailbanken im digitalen Bereich hat zeb die Situation der wichtigsten Retailbanken im luxemburgischen Markt aus Kundensicht bewertet. Da Luxemburg ein sehr vielfältiger Markt mit mehreren relevanten Akteuren außerhalb der Landesgrenzen ist, analysierten wir die Mobile Banking Angebote von sechs lokalen Banken sowie drei Banken aus dem Großraum. Diese verglichen wir mit internationalen Best Practices, bei denen insbesondere Neobanken herausragen, die mit ihren wegweisenden Angeboten Banken in ganz Europa in ihren lokalen Märkten bedrohen.

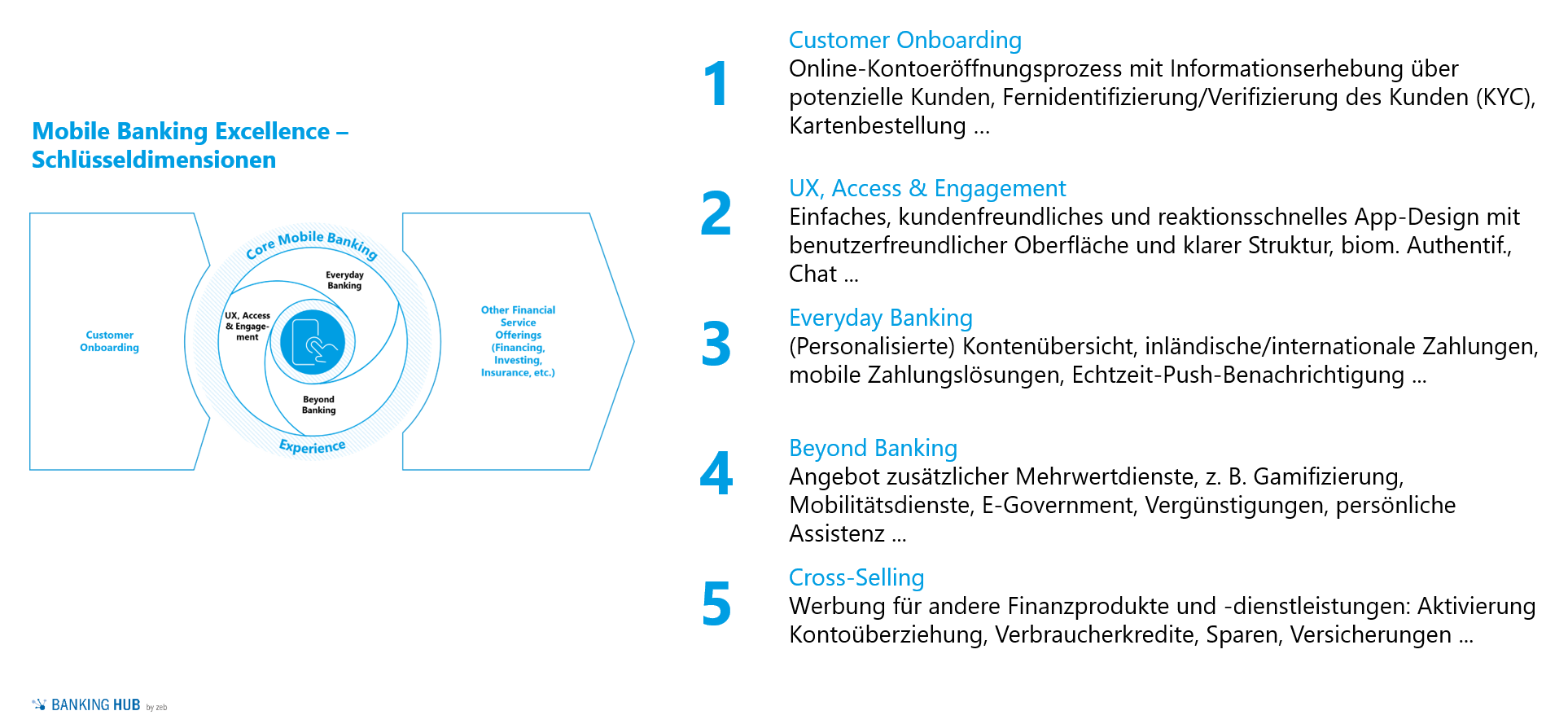

Abbildung 2: Bewertungsrahmen für Mobile Banking

Abbildung 2: Bewertungsrahmen für Mobile BankingAls Grundlage für unsere vergleichende Analyse dienten mehr als 100 Kriterien, von denen jedes einen bestimmten Aspekt des Mobile Banking Systems behandelt.

Diese Kriterien lassen sich fünf Kategorien zuordnen:

- Customer Onboarding: Hier untersuchten wir vor allem den Kontoeröffnungsprozess sowie die Informationen, die die Bank zur Überprüfung der Identität eines Kunden benötigt (KYC), aber auch personalisierte Mitteilungen für den erstmaligen Zugang und mögliche In-App-Tutorials.

- UX, Access & Engagement: In dieser Kategorie testeten wir die Zugänglichkeit und Einheitlichkeit der Plattform, die Kommunikation, die Benutzeroberfläche der App und die Möglichkeit, die Anwendung zu personalisieren. Darüber hinaus analysierten wir den Anmeldeprozess und die darin enthaltenen Sicherheitskomponenten.

- Everyday Banking: Hier bewerteten wir die verschiedenen Optionen für tägliche Bankgeschäfte, die Verwaltung von Multibank-Systemen und die Verfügbarkeit sowie Nutzbarkeit verschiedener Zahlungsoptionen.

- Beyond Banking: Wir untersuchten die Verfügbarkeit von zusätzlichen Dienstleistungen, wie Treueprogramme, Sonderangebote oder Mobilitätsdienste. Dazu gehörten unter anderem auch Nachlässe auf andere nicht bankbezogene Produkte, Concierge-Dienste, Spenden und die Integration weiterer Dienstleistungsanbieter.

- Cross-Selling: Diese Kategorie berücksichtigt andere Bankprodukte wie Versicherungen, Kredite und Anlageprodukte, die dem Kunden über die mobile App angeboten werden.

Anhand dieser fünf Kategorien haben wir die Mobile Banking Lösungen der Banken auf einer Skala von 1 (nicht verfügbar) bis 5 (herausragend) für jedes einzelne Kriterium analysiert und bewertet. So konnten wir mit unserer Studie nicht nur die Gesamtperformance der einzelnen Banken beurteilen, sondern auch die Anwendungen entlang der fünf Hauptkategorien bewerten und relevante Verbesserungspotenziale aufdecken. Insgesamt ist unsere Studie damit aktuell die umfassendste und tiefgreifendste Studie auf dem Markt.

Überblick über die Performance der Banken

Die Gesamtleistung der von uns getesteten Mobile Banking Angebote der Banken erwies sich insgesamt als durchschnittlich – es gibt noch viel Luft nach oben! Vergleicht man die durchschnittlichen aggregierten Ergebnisse der Banken im Großraum Luxemburg mit europäischen Neobanken und internationalen Marktführern, so zeigt sich ein erhebliches Verbesserungspotenzial insbesondere in den Bereichen Kunden-Onboarding, Beyond Banking und Cross-Selling.

Abbildung 3: Mobile Banking Benchmarking Luxemburg

Abbildung 3: Mobile Banking Benchmarking LuxemburgIm Folgenden werden wir jede der fünf Hauptkategorien separat betrachten, um die Stärken und Schwächen des luxemburgischen Mobile Bankings besser zu verstehen.

Stärken und Schwächen des Mobile Banking in Luxemburg

Customer Onboarding

Wie oben dargelegt, leiden Banken in Luxemburg nach wie vor unter erheblichen Schwächen in ihrer digitalen Interaktion mit Kunden. Leider sind die Kunden bereits beim ersten Kontakt damit konfrontiert. Von den neun untersuchten Instituten bot nur ein Institut den Kunden einen durchgängig mobilen Onboarding-Prozess an.

Darüber hinaus ermöglichen die meisten Banken ihren Kunden zwar die Online-Registrierung über ihre Website, doch eine beträchtliche Anzahl von Instituten verlangt anschließend die Einsendung weiterer Unterlagen per Post. Dies führt teilweise zu erheblichen Verzögerungen. Zwar geben die meisten Banken eine durchschnittliche Zeit zwischen 5 und 20 Minuten für die Kontoeröffnung an, doch wird dabei nur der „Antrag“ berücksichtigt, nicht aber die Prüfung der angeforderten Dokumente durch die Bank. Im Durchschnitt vergehen 14 Arbeitstage zwischen der Erstregistrierung und der vollständigen Nutzung des Kontos – einschließlich Mobile Banking. Hinter dieser Zahl verbergen sich jedoch deutliche Unterschiede, da wir insgesamt Onboarding-Zeiten von wenigen Tagen bis zu einem ganzen Monat vorfanden.

Im Vergleich zu internationalen Best Practices zeigt sich hier eine deutliche Schwäche bei den luxemburgischen Banken, die mit hoher Priorität angegangen werden muss, insbesondere in einem von Zuwanderung dominierten Markt und mit einem Zielkundenstamm, der sich auf den Großraum Luxemburg ausdehnt.

Es gibt aber auch Lichtblicke: Hier sticht vor allem die vollständig mobile Client-ID-Überprüfung hervor. In diesem Bereich sind neueste Technologien integriert worden, um sichere und vor allem schnelle KYC-Überprüfungen durchzuführen.

UX, Access & Engagement

Hinsichtlich der Gesamtzugänglichkeit sowie der Architektur der mobilen Apps schnitten die untersuchten Angebote weitaus besser ab. Insgesamt bieten die Mobile Banking Anwendungen eine klare visuelle Darstellung mit intuitiven Schnittstellen. Dies trägt dazu bei, die Banking-Apps für alle Typen von Benutzern zugänglich zu machen, und bequem durch die Anwendung zu navigieren.

Allerdings sind auch hier noch Verbesserungen notwendig – insbesondere im Hinblick auf die Übersicht über die meist fragmentierten und unübersichtlichen Überweisungsprozesse. Eine klare Schritt-für-Schritt-Anleitung mit einer übersichtlichen Zusammenfassung aller relevanten Informationen ist selten. Auch die Kommunikation zwischen Bank und Kunde – sei es über FAQs, Hotlines oder eingebaute Chat-Optionen – lässt noch zu wünschen übrig.

Everyday Banking

Hinsichtlich der Kernkompetenz der Retailbanken, der Erbringung alltäglicher Bankdienstleistungen, ermittelte zeb ein insgesamt zufriedenstellendes Leistungsbild.

Während die Mehrzahl der Banken über eine umfassende Kontoübersicht und -führung verfügt, bestehen Schwierigkeiten, interne Lösungen für Sofortzahlungen, Scan-to-Pay oder NFC-Zahlungen anzubieten. Im Grunde genommen gleichen jedoch alle Banken den Mangel an diesen Funktionen durch die Integration von Apple Pay und Digicash, einer innovativen luxemburgischen Zahlungslösung, aus.

Was die Multibank-Kontenaggregation betrifft, ein Feature, das im Zuge von PSD2 immer beliebter wird, sind die Ergebnisse gemischt: Die meisten Banken bieten gar kein Multi-Banking an, während einige mit sehr ausgeklügelten Lösungen auffallen. Darüber hinaus stellte zeb erhebliche Unterschiede zwischen den neun betrachteten Banken bei der Verwaltung und Handhabung kontobezogener Debit- oder Kreditkarten fest. Rund die Hälfte der mobilen Apps der Banken umfasst einfache und intuitive Kartenübersichts- und Kartenverwaltungsseiten, während die andere Hälfte in diesem Bereich noch hinterherhinkt.

Beyond Banking

In dieser Kategorie konzentrierten wir uns auf Merkmale wie Treueprogramme, Sonderangebote, Mobilitätsdienste und E-Government (d. h. digitale Signatur, Möglichkeit der Beantragung staatlicher Unterstützung oder Verfügbarkeit eines E-Card-Speichers). Die Ergebnisse waren ernüchternd. Die meisten der oben genannten Funktionen waren bei keiner Bank verfügbar, während andere Funktionen – vor allem im Bereich E-Government – nur über einen gemeinsamen Anbieter im Bereich der digitalen Identität, LuxTrust, bereitgestellt werden. Wir entdeckten jedoch einige recht praktische In-App-Services, wie zum Beispiel an der Tankstelle per Smartphone zu bezahlen, ohne dabei zur Kasse gehen zu müssen, oder die Möglichkeit, über die gewählte Kreditkarte Concierge-Dienste in Anspruch zu nehmen.

Im Finanzdienstleistungssektor bestätigt sich zunehmend der Trend, dass Ökosysteme und darüber hinausgehende Bankangebote eine Schlüsselrolle im Angebotsspektrum der Banken spielen werden. Deshalb ist es aus zeb-Sicht wichtig, dass auch die Banken in Luxemburg die Herausforderung annehmen und an soliden Angeboten für ihre Kunden arbeiten. Das derzeitige Angebot erscheint noch nicht hinreichend zukunftsfähig.

Cross-Selling

Auch in der Kategorie „Cross-Selling“ konnten die Banken in Luxemburg nicht beeindrucken. Die Gesamtergebnisse stellen sich hier etwas besser dar, aber viele Banken schöpfen das Potenzial des Cross-Sellings nicht aus. Zwar bieten einige Banken einfache Cross-Selling-Möglichkeiten für Spar-, Kredit- und Investmentprodukte an, aber fast alle übersehen zum Beispiel das Versicherungsgeschäft.

Das Potenzial für Verbesserungen ist also enorm. Personalisierte, vorab genehmigte Kreditlinien, individuelle Werbung für Anlageprodukte oder die In-App-Beantragung und -Verwaltung von Versicherungen – um nur einige zu nennen – sind noch in weiter Ferne. Entscheidend für all dies ist natürlich eine tiefe und umfassende Kenntnis des Kunden, welche viele Banken trotz erster Bemühungen im Bereich Data Analytics noch nicht gewinnen konnten (z. B. durch Verzicht auf die Einführung von Multibanking-Funktionalitäten, siehe „Everyday Banking“).

Zusammenfassung der Mobile Banking Studie

Die Ergebnisse unserer Studie zeigen einen insgesamt noch nicht zufriedenstellenden Status quo des Mobile Banking in Luxemburg. Alle von uns untersuchten Anwendungen für Mobile Banking wiesen gute Eigenschaften auf, aber keine konnte auf ganzer Linie überzeugen.

Betrachtet man die Durchschnittsbewertungen in allen fünf Kategorien, so erreichten in einer Skala von 1 (Nicht verfügbar) bis 5 (Hervorragend) nur zwei der neun Banken eine Durchschnittsnote von 3,0 oder mehr – unsere Note für marktübliche und nicht wirklich innovative Anwendungen. Angesichts der zunehmenden Bedeutung des Mobile Banking für die Kunden sollten die Banken diese Ergebnisse als Motivationsschub für anzustrebende Weiterentwicklungen werten.

Die Strategie sollte klar sein: die bei allen Banken zumindest annehmbaren mobilen Bankdienstleistungen auf ein neues, innovativeres Niveau heben und gleichzeitig moderne Funktionen im Bereich des Kunden-Onboarding, Beyond Banking und Cross-Selling substanziell integrieren. Besondere Aufmerksamkeit sollte auf das Onboarding gelegt werden, da es die Gefahr birgt, eine Geschäftsbeziehung mit einem negativen ersten Eindruck zu beginnen.

Dies wird umso wichtiger vor dem Hintergrund einer Finanzindustrie, die sich langsam aber sicher auf ein plattformorientiertes und kundenzentriertes Dienstleistungsangebot hinbewegt. Da 97 % der Millenials Mobile Banking nutzen, müssen die Banken solide Mobile Banking Angebote bereitstellen, um in Zukunft erfolgreich zu sein. Unsere Stichprobe sollte dies als ein kleines Signal der Bestätigung sehen. Die meisten Banken gehen den richtigen Weg. Aber von jetzt an sollten alle die Autobahn nehmen – und nicht mehr in den Rückspiegel schauen.