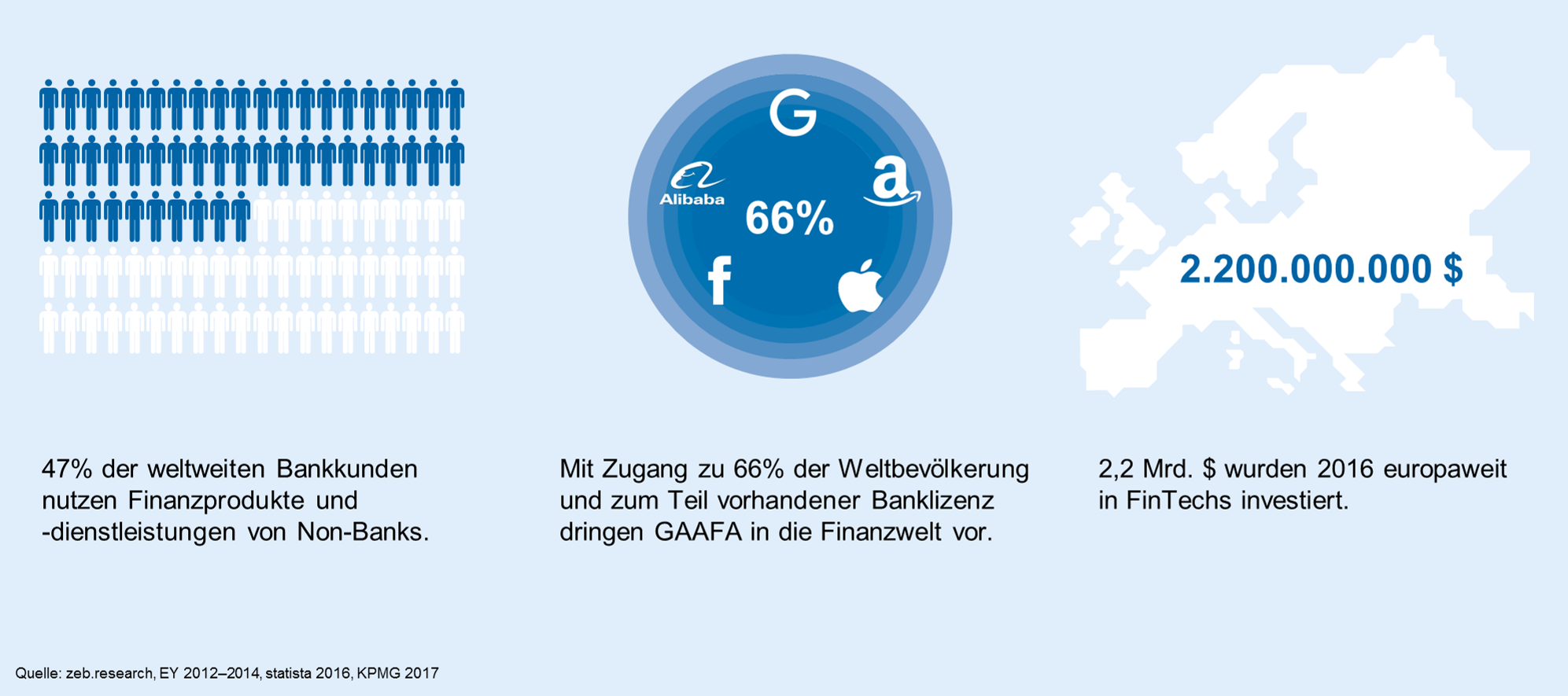

Abbildung 1: Transformationsdruck auf Banken verschärft sich – Kunden und Investoren setzen zunehmend auf digitalisierte Geschäftsmodelle

Abbildung 1: Transformationsdruck auf Banken verschärft sich – Kunden und Investoren setzen zunehmend auf digitalisierte GeschäftsmodelleEuropäische Banken haben den Handlungsdruck erkannt

Europäische Banken haben den Handlungsdruck erkannt und versuchen durch erhebliche Investitionen aufzuschließen. Sie investieren pro Jahr rund 140 Mrd. EUR in die Digitalisierung ihrer Institute.[2] Bisher spiegelt sich diese Investitionsbereitschaft jedoch nicht in den Ergebnissen der Banken wider. So werden weiterhin mehr als 90 % der Erträge über die herkömmlichen Offline-Kanäle generiert. Um einen tieferen Einblick in den aktuellen Stand der Digitalisierung im europäischen Bankensektor zu erhalten, hat zeb zum zweiten Mal nach 2015 über 100 Top-Entscheider europäischer Banken für seine Digital-Pulsecheck-Studie befragt. Die Teilnehmer gaben dabei Auskunft über ihren Digitalisierungsfortschritt entlang der vier Kerndimensionen Digitalisierungsstrategie, Geschäftsmodell, Daten, Prozesse & IT sowie Management & Organisation.

Ein zentrales Ergebnis der Studie: Im europäischen Bankensektor gibt es zurzeit nach Einschätzung der Studienteilnehmer keinen „Digital Leader“, der alle Facetten eines digitalen Geschäfts- und Betriebsmodells umfassend abdeckt. Positiv formuliert bedeutet das zwar, dass sich zahlreiche Institute mit ausgewählten Aspekten der Digitalisierung beschäftigen, sie pilotieren aber eher erste Ideen und versuchen, bei den aus Kundensicht essenziellen „Hygienefunktionen“ aufzuschließen. Sie sind allerdings noch weit von der Umsetzung einer strategisch abgeleiteten Roadmap entfernt, die auch eine Transformation des Geschäftsmodells „beyond banking“ adressiert. Aufgeschlüsselt nach Geschäftsmodellen liegen Großbanken und Spezialinstitute bei der digitalen Transformation ihrer Geschäftsmodelle leicht vorn. Regional betrachtet sind Banken in CEE etwas weiter vorangeschritten bei ihrer Transformation, während das Angebot an digitalen Finanzdienstleistungen in Südwesteuropa am schwächsten ausgeprägt ist.

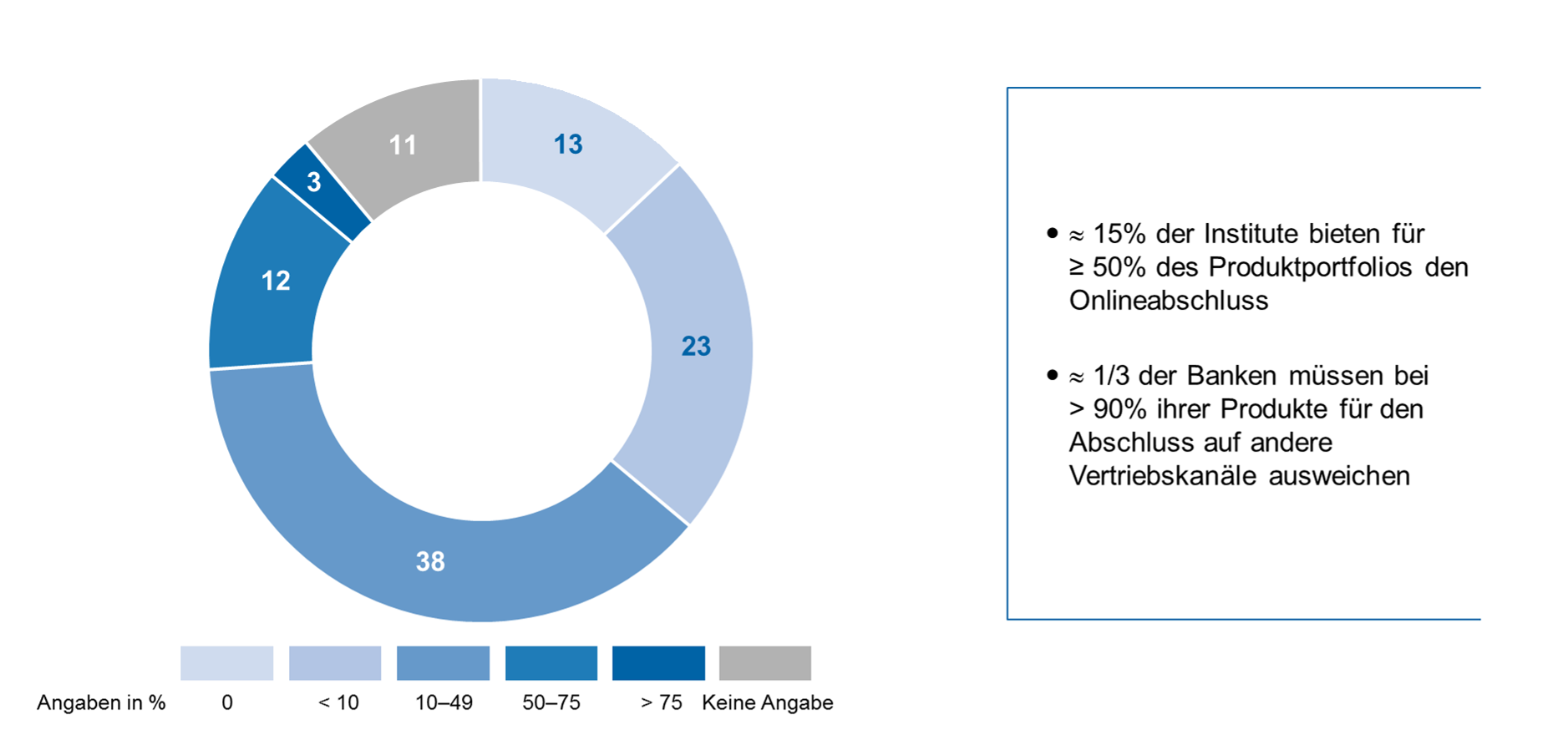

Abbildung 2: Anteil der heute online abschlussfähigen Produkte und Leistungen

Abbildung 2: Anteil der heute online abschlussfähigen Produkte und LeistungenStrahlkraft und Konsequenz in Digitalisierungsstrategie fehlt

Die in der Studie führenden Banken analysieren konsequent das Markt- und Wettbewerbsumfeld. Auf diese Weise gewonnene Erkenntnisse werden in eine Digitalisierungsstrategie überführt, ihr mangelt es allerdings zumeist an visionärer Strahlkraft. Die europäischen Banken richten die Digitalisierungsstrategie zur Transformation ihrer Geschäftsmodelle hauptsächlich am direkten Bankenwettbewerb aus. Wirklich innovative Ansätze, die z. B. auf die Erweiterung des Angebots im Nichtbankenbereich und die Erschließung neuer Erlösquellen abzielen, sind bei dieser Herangehensweise kaum zu beobachten.

Bankinstitute sehen FinTechs als externe Partner und nicht mehr als Bedrohung. Im Vergleich zu den Ergebnissen des Digital Pulsecheck aus 2015 stieg die Zahl der kooperationsbereiten Banken von 30 % auf nunmehr 90 %. Demnach wissen nahezu alle Finanzdienstleister die agilen und kundenorientierten Ansätze der Finanz-Start-ups zu schätzen, um ihre eigenen Geschäftsmodelle weiterzuentwickeln. Es ist davon auszugehen, dass die Anzahl der FinTech-Kooperationen und -Zukäufe daher mittelfristig deutlich steigen wird. Auch wenig innovative europäische Banken werden so auf Teilgebieten schnelle Digitalisierungserfolge erreichen können.

Evolutionäre statt revolutionäre Digitalisierung der Geschäftsmodelle

Abgeleitet aus der Digitalisierungsstrategie haben die meisten Banken die Umsetzung zahlreicher Einzelinitiativen gestartet. Diese sind aber nur selten konsistent und konsequent als umfassendes digitales Transformationsprogramm aufgesetzt. Eine zentrale Koordinationsstelle, die Einzelinitiativen miteinander abstimmt und zu einer einheitlichen Roadmap verbindet, ist bisher erst in wenigen Instituten etabliert. Auch die konsequente Steuerung der Transformation anhand messbarer Ziele und digitaler KPIs fehlt. Doch selbst wenn Banken digitale KPIs definiert haben, werden diese nur selten in die Steuerung von Management und Führungskräften überführt.

Die befragten Banken haben den Grundsatz „vom Kunden denken“ mehrheitlich erkannt, jedoch nur in wenigen Fällen konsequent umgesetzt. Entsprechend erfolgt bei keinem der Teilnehmer eine standardmäßige Einbeziehung der Kunden in die Produktentwicklung. Die Online-Verfügbarkeit von Bankleistungen ist immer noch auf ausgewählte Basisleistungen beschränkt. Das bereitgestellte Portfolio fokussiert sich dabei im Wesentlichen auf einfache Services wie Mobile Payment, Scan-to-pay und Kontenaggregation rund um die Produktfelder Konto und Zahlungsverkehr. Komplexe Produkte sind bei der Mehrheit der befragten Institute nach wie vor ausschließlich offline abschließbar. Vollkommen digitale Beratungs- und Abschlussmöglichkeiten bilden weiterhin die Ausnahme. Folgerichtig erzielt kein Teilnehmer mehr als 10 % seiner Erträge „online“. Auch der friktionslose Wechsel zwischen verschiedenen Kanälen stellt aktuell noch Zukunftsmusik dar. Der Anstieg der digitalen und hybriden Kunden von derzeit 50 % auf ca. 75 % bis 2020 wird den Druck auf die Transformationsgeschwindigkeit von Kundenseite allerdings weiter erhöhen.

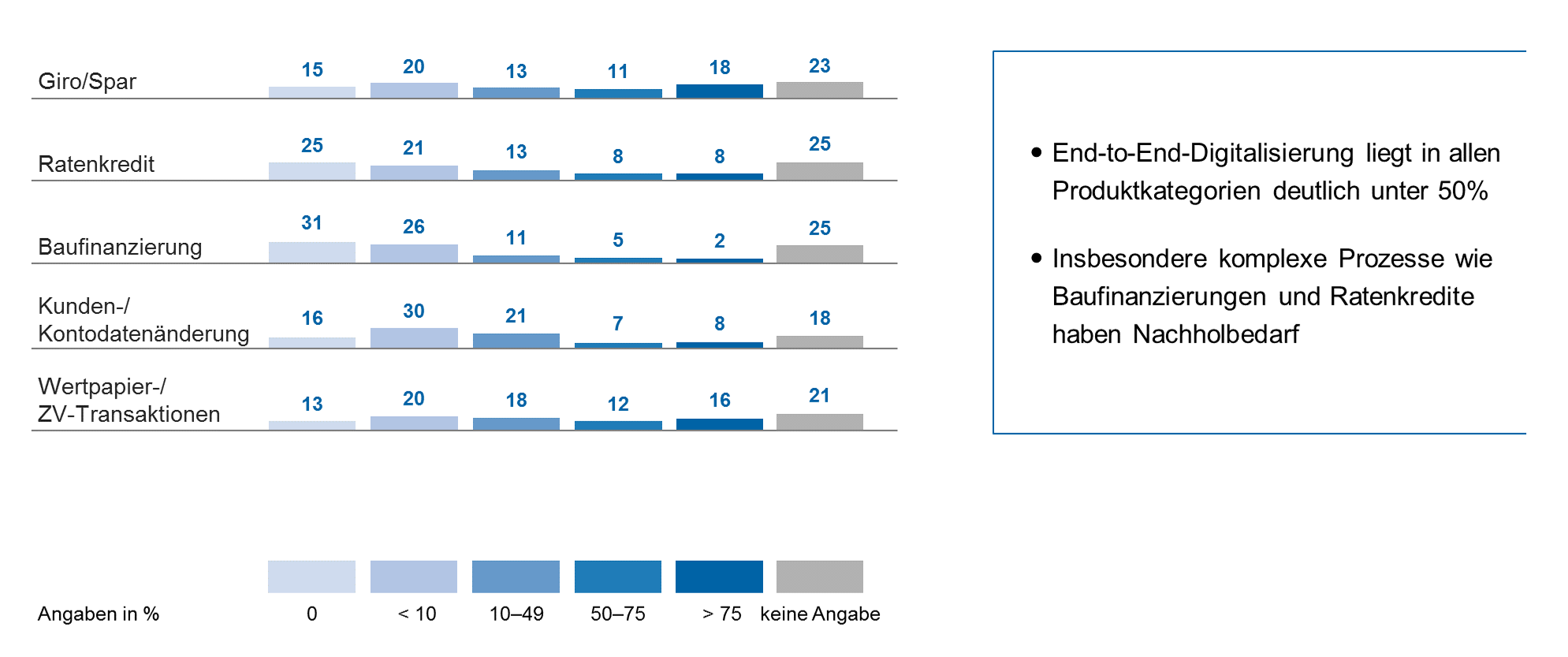

Umbau und Modernisierung von Prozessen und IT unerlässlich

Die heutige IT und die aktuellen Prozesse sind grundsätzlich nicht auf neue, digitale Geschäftsmodelle ausgelegt. Monolithische IT-Architekturen dominieren, während nutzerzentrierte IT-Architekturen mit Echtzeitausrichtung und offenen Wertschöpfungsstrukturen noch vielfach ein Zukunftsszenario sind. Ein geringer Automatisierungsgrad der Abwicklungsprozesse steht im Widerspruch zum Leistungsvermögen anderer Industrien, bei denen Realtime-Abwicklung und hohe Transparenz schon lange zum Standard gehören. Der Anteil End-to-End-digitalisierter Prozesse liegt über alle Produktkategorien daher auch deutlich unter 50 %. Insbesondere komplexe Prozesse wie Baufinanzierungen und Ratenkredite zeigen Nachholbedarf und ungenutzte Effizienzpotenziale. Selbst Kontoeröffnungen dauern bei mehr als der Hälfte der befragten Institute noch länger als zwei Tage.

Abbildung 3: Anteil End-to-End-digitalisierter Prozesse nach Produktkategorien

Abbildung 3: Anteil End-to-End-digitalisierter Prozesse nach ProduktkategorienKulturwandel und Entwicklung von Digital Leadership größte Herausforderung

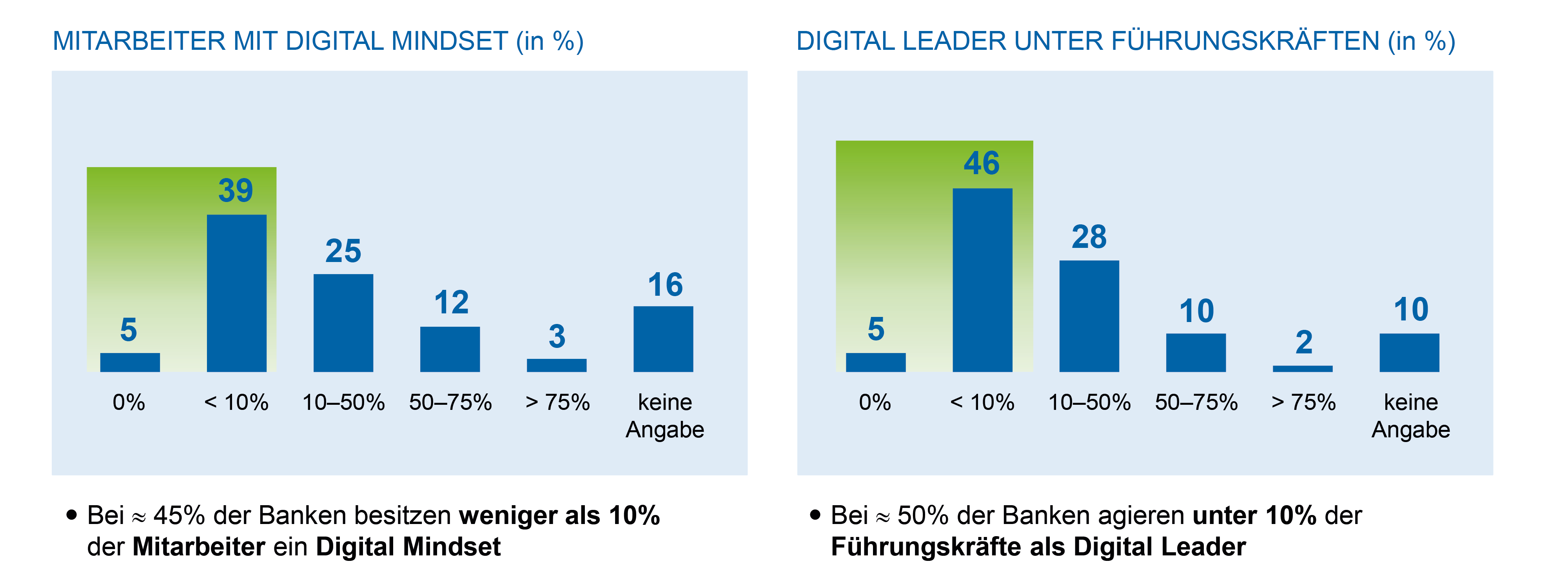

Die größte Herausforderung für die Banken ist allerdings nicht die technologische Weiterentwicklung, sondern der Kulturwandel und die Entwicklung von Digital Leadership. Die Banken haben die grundsätzliche Notwendigkeit zur digitalen Transformation erkannt, das Management und die Organisation haben dieses aber noch nicht in „Denken und Handeln“ übersetzt. Die Innovationskraft und das digitale Mindset sind in der Unternehmenskultur nicht verankert. Es gibt in der gesamten Branche nur wenige Vorbilder als Motor der digitalen Transformation.

Abbildung 4: Anteil Mitarbeiter mit Digital Mindset bzw. der Digital Leader unter den Führungskräften

Abbildung 4: Anteil Mitarbeiter mit Digital Mindset bzw. der Digital Leader unter den FührungskräftenBanken experimentieren mit innovativen Arbeitsmethoden, ein flächendeckender Einsatz in relevanten Bereichen ist nicht zu beobachten. Bezogen auf Organisationsstrukturen dominieren klassische Ansätze. Eine bereichsübergreifende, kompetenzbasierte Zusammenarbeit findet nur in Ausnahmefällen statt.

Damit schreitet die Digitalisierung der europäischen Banken zu langsam voran. Um sich der branchenfremden Konkurrenz zu erwehren, muss die Transformationsgeschwindigkeit deutlich erhöht werden. Insgesamt ist die Branche noch weit davon entfernt, den Anschluss an die digitale Transformation zu finden. Gelingt es nicht, die wichtigen Enabler der digitalen Transformation zu stärken, werden Banken die erforderliche Veränderungsgeschwindigkeit und Radikalität im Denken in der eigenen Kernorganisation nicht erreichen.

Doch wie kann ein Weg zur digitalen Transformation aussehen?

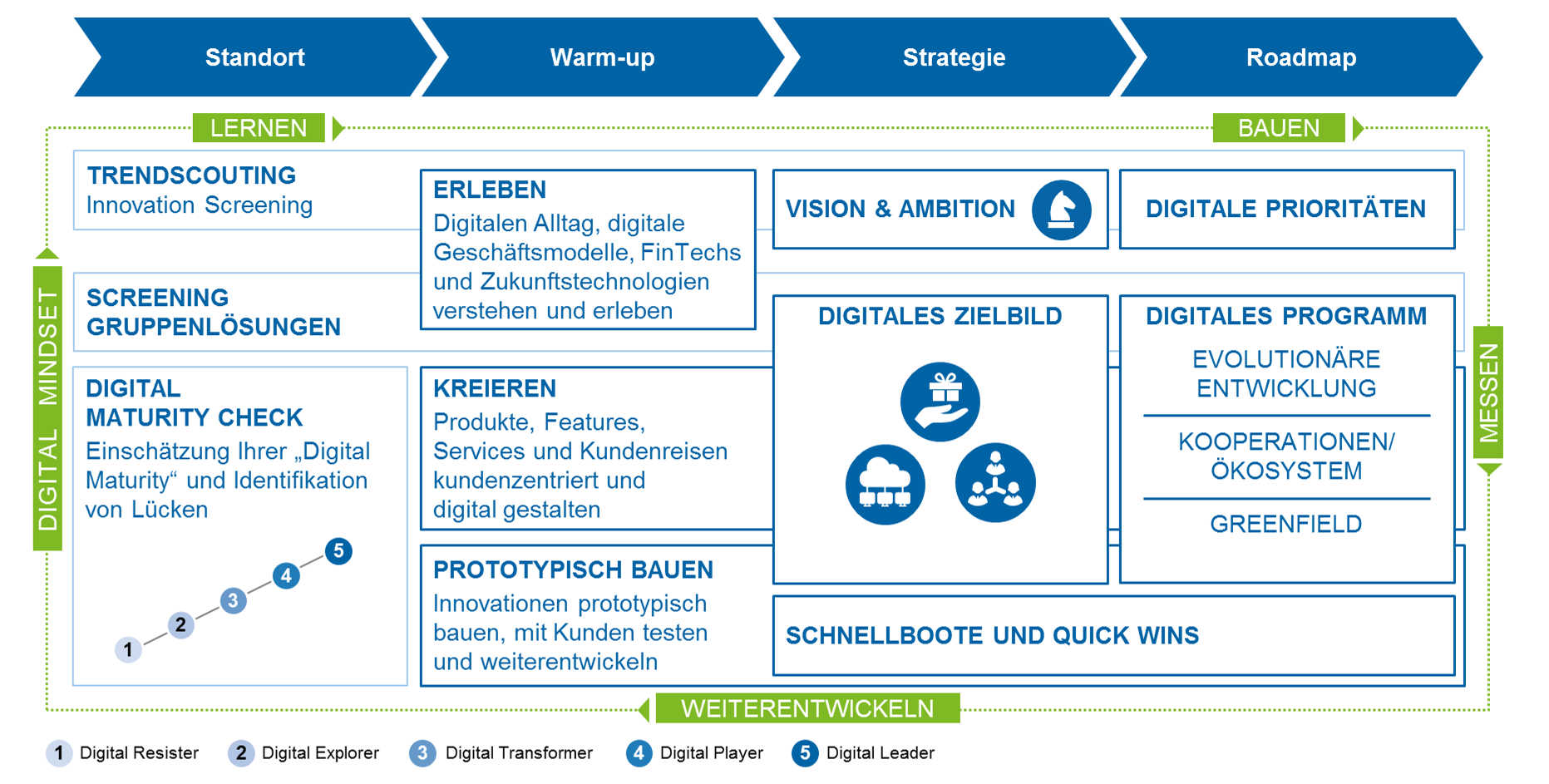

Bei der Transformation hin zum „Digital Leader“ gibt es aus unserer Sicht keinen Königsweg. Vielmehr handelt es sich um einen iterativen Prozess, der sowohl regelmäßige Rückschau wie auch fortlaufende Anpassungen erfordert. Um Banken auf diesem Weg zu unterstützen, haben wir ein digitales Transformationsmodell entwickelt (vgl. Abbildung 5).

Den Startpunkt für die digitale Transformation bildet die Ermittlung des jeweiligen individuellen Reifegrads einer Bank. Der zeb.Digital Maturity Check bestimmt institutsspezifisch den aktuellen Standort der Digitalisierung entlang der vier Dimensionen Digitalisierungsstrategie, Geschäftsmodell, Daten, Prozesse & IT sowie Management & Organisation und hilft dabei, mögliche Lücken zu identifizieren. Die Ableitung des digitalen Reifegrads im Vergleich zu anderen Instituten und zeb-Referenzwerten erleichtert die Festlegung zielgerichteter Maßnahmen für die digitale Transformation. Dabei gilt es, die individuellen Anforderungen des jeweiligen Instituts bestmöglich zu berücksichtigen und auf die reine Nachahmung erfolgreicher Strategien zu verzichten.

Gleichzeitig muss institutsseitig das Bewusstsein und Verständnis für digitale Trends und am Markt etablierte Best Practices geschaffen werden. Das zeb.TrendScouting gibt dazu einen umfassenden Überblick, denn nur wer den Markt und seine Lösungen kennt, kann diese für die eigene Zielbilddefinition berücksichtigen.

Digitale Transformation liegt in der Verantwortung des Top-Managements. Erst wenn das Management den digitalen Alltag ihrer Kunden, digitale Geschäftsmodelle und Zukunftstechnologien sowie „Begeisterungsfaktoren“ verstehen und nachempfinden kann, entsteht ein Bewusstsein für die Notwendigkeit der eigenen digitalen Transformation. Deshalb soll im zweiten Schritt, in der Warm-up-Phase der digitalen Transformation, der digitale Wandel für die Entscheidungsträger eines Institutes erlebbar gemacht werden. In unserem Digital Experience Lab bieten wir die Möglichkeit an, gemeinsam mit Experten die digitalen Bedürfnisse der eigenen Kunden zu erforschen und erlebbar zu machen. Auf Basis dieser Erkenntnisse können anschließend digitale Produkte, Features und Kundenreisen erstellt sowie erste Prototypen zur Lösung von Kundenproblemen kreiert und exemplarisch getestet werden.

Die dritte Phase des zeb-Transformationsmodells befasst sich mit der strategischen Ausrichtung. Damit sollen zentrale Fragestellungen, etwa die Vision und das Ambitionsniveau des Institutes, für den digitalen Wandel geklärt werden. Daraus wird eine Roadmap mit klaren Prioritäten abgeleitet, die kontinuierlich gemäß dem Erfolg bei den Kunden und den Kosten weiterentwickelt wird. Zusätzlich wird mit „digitalen Schnellbooten“ frühzeitig Fahrt aufgenommen, wie etwa die kurzfristige Entwicklung einer App zur Lösung eines spezifischen Kundenproblems.

Im letzten und vierten Schritt, des Transformationsmodells, werden schließlich die für das digitale Zielbild festgelegten Maßnahmen priorisiert. Außerdem muss darüber entschieden werden, wie das künftige Zielbild erreicht werden soll. Dies wird entweder über die evolutionäre Weiterentwicklung und Optimierung des bestehenden Geschäftsmodells erreicht, die jedoch die Innovationsgeschwindigkeit limitiert, oder durch den unabhängigen Aufbau einer neuen digitalen und kundenzentrierten Bank, welcher zwar mehr Gestaltungsspielraum, aber auch finanzielle Nachteile bringt. So muss neben dem laufenden Kerngeschäft auch die sich im Aufbau befindliche „neue“ Bank finanziert werden, die womöglich erst nach einer Anlaufphase Erträge erwirtschaftet.

Abbildung 5: Das von zeb entwickelte digitale Transformationsmodell

Abbildung 5: Das von zeb entwickelte digitale TransformationsmodellUnser Fazit

Die Digitalisierung der europäischen Banken schreitet ohne einen echten „Digital Leader“ voran. Unsere Projekterfahrung zeigt, dass Digitalisierung mehr als eine technologische Veränderung ist. Geschäfts- und Betriebsmodell müssen grundlegend und konsequent neu aufgestellt werden. Die notwendigen disruptiven Veränderungen lassen sich aus unserer Sicht am einfachsten und konsequentesten über weitreichend autonome Ansätze außerhalb der Kernorganisation realisieren. In einem solchen Ansatz werden Daten, Prozesse und IT – als Werkbank der digitalen Transformation – unabhängig von gewachsenen Strukturen neu aufgebaut. Das erleichtert, Prozesse grundlegend neu zu denken, die IT zunehmend auf offene Wertschöpfungsstrukturen in einem digitalen Ökosystem auszurichten und Daten als Asset zu verstehen.

Unabhängig vom Transformationsansatz sind Manager mit einem digitalen Mindset und Change-Management-Kompetenz sowie eine agile, crossfunktionale Organisation unerlässlich für die digitale Weiterentwicklung. Ein Digital Transformation Management Office (DTMO) kann dabei als „Treiber“ und „Change Agent“ fungieren, um Mitarbeiter und Führungskräfte für das neue Denken zu begeistern und auf die Reise der digitalen Transformation mitzunehmen.

[1] EY 2014

[2] zeb.research; EY 2015