Großes Interesse an Bitcoin

Der bislang einzige weit verbreitete Anwendungsfall von Blockchain-Technologie ist Bitcoin. Die berühmte Kryptowährung hat eine Erfolgsgeschichte geschrieben, aus der unbestreitbar Innovationen hervorgegangen sind. Die Bitcoin-Transaktionsdatenbank wird von allen Stakeholdern geteilt. Etliche Vorteile von Blockchain-Technologie beruhen auf diesem Feature: Umständliche Abgleichsprozesse werden vermieden, Transaktionen lassen sich nach ihrer Ausführung nicht mehr verändern, und Fälschungen sind unmöglich. Bitcoin ist eines der ersten Beispiele von Blockchain-Technologie, an dem Banken Interesse gezeigt haben. Aber zugleich wird die virtuelle Währung mit einem gewissen Argwohn betrachtet, als mögliches Werkzeug für fragwürdige Geldgeschäfte. Dennoch sprechen mehr und mehr Private Banking-Kunden ihren Berater auf Bitcoin an – manche von ihnen haben größere Bitcoin-Guthaben, die sie mit ihren regulären Anlageformen integrieren möchten. Dieser Nachfragedruck wird Banken dazu bringen, Plattformen einzuführen, auf denen die Bitcoin-Anlagen ihrer Kunden direkt visualisiert sind. Eine mögliche Hürde könnte darin bestehen, dass Banken ihr Marketing für Bitcoin so ausrichten müssen, dass es skeptische Regulierungsbehörden zufriedenstellt. Auf technischer Seite gibt es dagegen keine Hindernisse, und es existiert auch schon ein funktionsfähiger Prototyp. Für Kunden bestünde der Vorteil darin, dass sie Bitcoin-Anlagen einer Bank überantworten könnten, der sie vertrauen, statt einem spezialisierten Bitcoin-Anbieter, der vielleicht noch wenig etabliert ist.

Know Your Customer: ein Paradebeispiel

Mittelfristig ist der zweite Blockchain-Anwendungsfall, der in der Branche erwartet wird, die Legitimationsprüfung. Sie ist regulatorisch vorgeschrieben und dient dazu, die Identität und das Profil eines Klienten zu verifizieren, um Geldwäsche zu verhindern: Know Your Customer (KYC). Diese KYC-Prüfung macht es für Banken zunehmend anspruchsvoller und komplexer, Neukunden zu gewinnen. Aber auch für Kunden selbst wächst dadurch die Komplexität, müssen sie doch endlos scheinende Formulare ausfüllen. Es ist sehr gut vorstellbar, dass Blockchain-Technologie hier helfen kann. Teile der KYC-Informationen könnten damit zwischen Banken übertragen und ausgetauscht werden. Start-ups aus dem Regtech-Sektor bieten solche Produkte bereits an, und auch unsere eigenen Kunden haben schon Interesse an solchen Lösungen geäußert. Dieses Interesse ist verständlich, generiert KYC doch nur Kosten, ohne wertschöpfend zu sein oder Wettbewerbsvorteile zu eröffnen. Blockchain scheint hier ein attraktives und leistungsfähiges Werkzeug, um den KYC-Verpflichtungen zu entsprechen. Zudem lässt sich Blockchain in privaten Netzwerken mit entsprechenden kryptographischen Werkzeugen nutzen, die vertrauliche Informationen schützen.

Geschäftsmodell KYC-Zertifikat

Wenn man einen verteilten KYC-Service aufbauen möchte, ist es dafür jedenfalls erforderlich, gewisse vertrauliche Informationen auszutauschen. Dennoch ist hier ein tragfähiges Geschäftsmodell denkbar. Wenn ein Kunde die Legitimationsprüfung mit Bank A durchlaufen hat und sich dann entschließt, Geschäfte mit Bank B zu tätigen, könnte er das ursprüngliche Zertifikat von Bank A nutzen, um Bank B gegenüber zu belegen, dass er den KYC-Prozess bereits abgeschlossen hat. Dies spart nicht nur dem Kunden Aufwand, sondern auch der Bank B. Diese wird Bank A gerne eine gewisse Gebühr zahlen, wenn sie dadurch die weit höheren Kosten einer neuerlichen KYC-Prüfung vermeiden kann. Zudem wird die Bank B aus dem Großteil der vertraulichen Informationen, die getauscht werden, keine Wettbewerbsvorteile ziehen können – Bank A entstehen also keine Nachteile. Ohnehin ist es im Private Banking keine Seltenheit, dass ein vermögender Kunde Beziehungen zu verschiedenen Banken unterhält. In der Schweiz beispielsweise pflegen High Net-Worth Individuals in der Regel Beziehungen zu mehreren Anbietern, da die einzelnen Kantonalbanken vergleichsweise klein sind.

Die Revolution internationaler Zahlungen

Blockchain ist auch ein Werkzeug, das grenzüberschreitende Zahlungsvorgänge vereinfacht. Ripple Labs beispielsweise hat ein Blockchain-Netzwerk für Zahlungsvorgänge aufgesetzt, das Banken weltweit verbindet. Der typische Anwendungsfall für das Open-Source-Zahlungsprotokoll Ripple ist die grenzüberschreitende Zahlung zwischen zwei KMUs. Das übliche Korrespondenzbank-System ist recht ineffizient, benötigt der Transfer doch fünf Tage, und für eine 1.000-Dollar-Transaktion können die Gebühren bis zu 50 Dollar betragen. Beim herkömmlichen System besteht auch die Gefahr, dass die zwischengeschaltete Bank zahlungsunfähig wird, sodass eine Transaktion unabgeschlossen bleibt. Die Blockchain-Lösung bietet hier mehr Effizienz. Ripple hat dazu eine interne Währung geschaffen, deren Kurse autorisierte Marktmacher festlegen. Zahlungen sind in Minuten abgeschlossen und hängen nicht mehr davon ab, dass Nachrichten ausgetauscht werden. Weil allerdings die interne Währung keine wirkliche digitale Währung ist, benötigt jede Bank gewisse Beträge, um die Transaktionen zu garantieren. Trotz dieser Einschränkung erscheint die Lösung durchaus vielversprechend. Zudem wird es die neue PSD/2 Zahlungsdiensterichtlinie Klienten gestatten, alle Konten, die sie bei verschiedenen Banken haben, durch eine einzige Nutzeroberfläche zu managen. Diese Revolution im Front-Office wird massive Auswirklungen auf die Bankenlandschaft haben. Sie könnte sogar eine vergleichbare Revolution im Back-Office nach sich ziehen. Blockchain-Technologie würde Zahlungssysteme ermöglichen, die mit Transaktionen arbeiten statt mit Nachrichten – ein Clearing-Mechanismus wäre dann überflüssig. Hat man dann noch im Hinterkopf, dass es auf der ganzen Welt Bestrebungen gibt, den Gebrauch von Bargeld massiv einzuschränken, wird die Bedeutung dieser Technologie klar.

Die Möglichkeit smarter Kontrakte

Blockchain-Technologie kann auch dazu dienen, „smarte Kontrakte“ aufzusetzen, die anhand definierter Kriterien automatisch ausführbar sind. Auch Avaloq forscht aktuell in diese Richtung, unter Einsatz von Blockchain-Technologien wie Ethereum und Hyperledger. In diesem Anwendungsszenario dient Blockchain dazu, den Lebenszyklus von Finanzprodukten zu überwachen, die komplexer als bloße Zahlungen sind – was Optionen und andere derivative Instrumente einschließt. Die Natur von Derivaten macht es für die Gegenparteien erforderlich – seien die Produkte over-the-counter oder gelistet –, stets die Marktbedingungen zu überwachen und zu monitoren, wann Barrieren erreicht sind. Denn sobald bestimmte Marktbedingungen eintreten, werden Zahlungsflüsse generiert. Mehrere hundert oder tausend solcher Produkte zu überwachen, benötigt beträchtliche Ressourcen und erfordert einige Anstrengungen für den Finanzabgleich. Es wäre darum effektiver, diesen Prozess zu automatisieren: Smarte Kontrakte auf Blockchain-Basis könnten dazu dienen, diese Zahlungsflüsse zu terminieren. Ein weiterer Vorteil einer solchen Lösung ist, dass sie die Flexibilität von OTC mit jener Transparenz verbindet, die Regulierungsbehörden verlangen. Kurz gesagt: Sie vereint das Beste beider Welten. Auch aus diesem Grund nehmen die Vereinigten Staaten bereits eine Vorreiterrolle bei der Entwicklung von Blockchain-Technologie ein. Zahlreiche Initiativen sind in den USA in diesem Bereich angestoßen worden, wobei es den Promotern dieser Technologie hilft, dass sie einfacheren Zugang zu Kapital erhalten. Die Investments in diese Projekte haben im vergangenen Jahr bereits einen Wert von ungefähr einer Milliarde US-Dollar erreicht.

Kleineres Ökosystem, schnellere Umsetzung

Die Geschwindigkeit, mit der sich Blockchain-Technologie verbreiten kann, hängt von länderspezifischen Gegebenheiten in den Banking-Märkten ab. In kleinen oder noch nicht existierenden Ökosystemen wird ein schnellerer Fortschritt möglich sein. In dem vorgestellten Know-Your-Customer-Anwendungsfall etwa wird Blockchain keine existierenden Infrastrukturen ersetzen müssen. Hier wird der Weg zur Reife wohl einfacher sein als in größeren Use Cases. Dasselbe gilt aus geografischer Perspektive: In einem kleinerem Markt wie Australien dürfte es leichter fallen, Blockchain-Technologien einzuführen, denn unter nur vier Banken lässt sich vermutlich schneller eine Übereinkunft herstellen. Ähnliches trifft auf die Schweiz zu, denn hier ist durch das zentralisierte SIX-Zahlungssystem, an dem 130 Banken beteiligt sind, der Integrationsgrad schon recht hoch. Aber dass bereits solch ein zentralisiertes und effektives Werkzeug vorhanden ist, erschwert wiederum die Migration zu einer alternativen Lösung.

Mehr Artikel auf BankingHub

Das Beharrungsvermögen der Branche

Natürlich würde gerade der Wertpapierhandel von Blockchain-Technologie extrem profitieren. Dennoch wird die Umsetzung hier voraussichtlich langsam verlaufen – ein Zeitraum von 10 oder 15 Jahren ist wahrscheinlich. Man denke nur daran, dass Prozesse, die vor vier Jahrhunderten im Handel zwischen Amsterdam und London etabliert wurden, noch bis heute Spuren hinterlassen haben. Die Intention, die Branche innerhalb kurzer Zeit zu transformieren, wird also auf ein fest etabliertes Ökosystem mit tiefen historischen Wurzeln treffen. Auch haben viele Akteure, wie etwa Broker und Treuhänder, kein besonderes Interesse an einer Disruption, die sie überflüssig macht. Zudem geht es hier um ein System von weltweiter Dimension. Die paradoxe Situation ist diese: Je attraktiver ein Use Case aufgrund seiner Einsparungspotenziale ist, desto höher wird voraussichtlich die Zurückhaltung sein, diesen Anwendungsfall Realität werden zu lassen – gerade wegen der großen Zahl an Zwischenhändlern und Vermittlern, die alle etwas zu verlieren haben. Eine aktuelle PwC-Studie zu Blockchain in Financial Services, die die Etablierung von Blockchain in Banken in Deutschland untersucht, scheint dies zu bestätigen. Von den befragten 150 Führungskräften halten immerhin 67 Prozent Informationssicherheit und Betrugsprävention für einen wahrscheinlichen bis sehr wahrscheinlichen Anwendungsfall für die Technologie, aber nur 35 Prozent vertreten diese Meinung im Hinblick auf Börsen- und Handelsplattformen.

Fazit: Blockchain ist die Zukunft

Im Laufe der nächsten Monate sollten die ersten Blockchain-Initiativen ihre Produktivphase erreichen. Diese potenziell miteinander wettstreitenden Initiativen unterscheiden sich in ihrer Form und Technologie voneinander – sie werden die Branche vor Integrationsprobleme stellen. Dennoch werden diese Herausforderungen nicht notwendigerweise größer sein als jene, denen wir uns schon jetzt gegenüber sehen, beispielsweise im Wertpapierbereich. Noch mag es bei den Blockchain-Lösungen einen Mangel an Standardisierung geben. Aber es ist unabweisbar: Die Technologie wird Bestand haben. Denn Blockchain gestattet es, alle Vermögenswerte wirklich zu digitalisieren. Blockchain gehört die Zukunft.

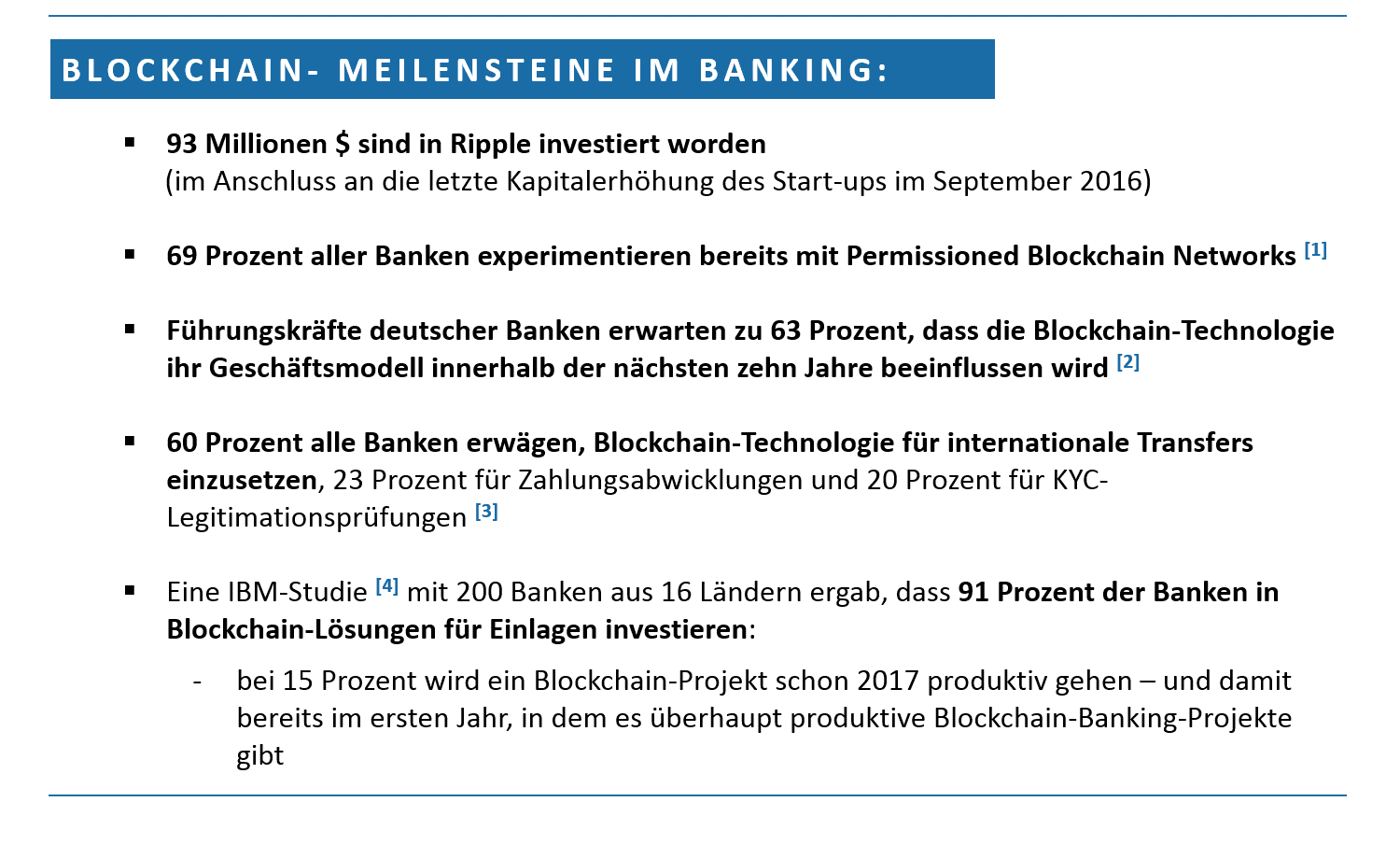

Abbildung 1: Blockchain-Meilensteine im Banking

Abbildung 1: Blockchain-Meilensteine im Banking