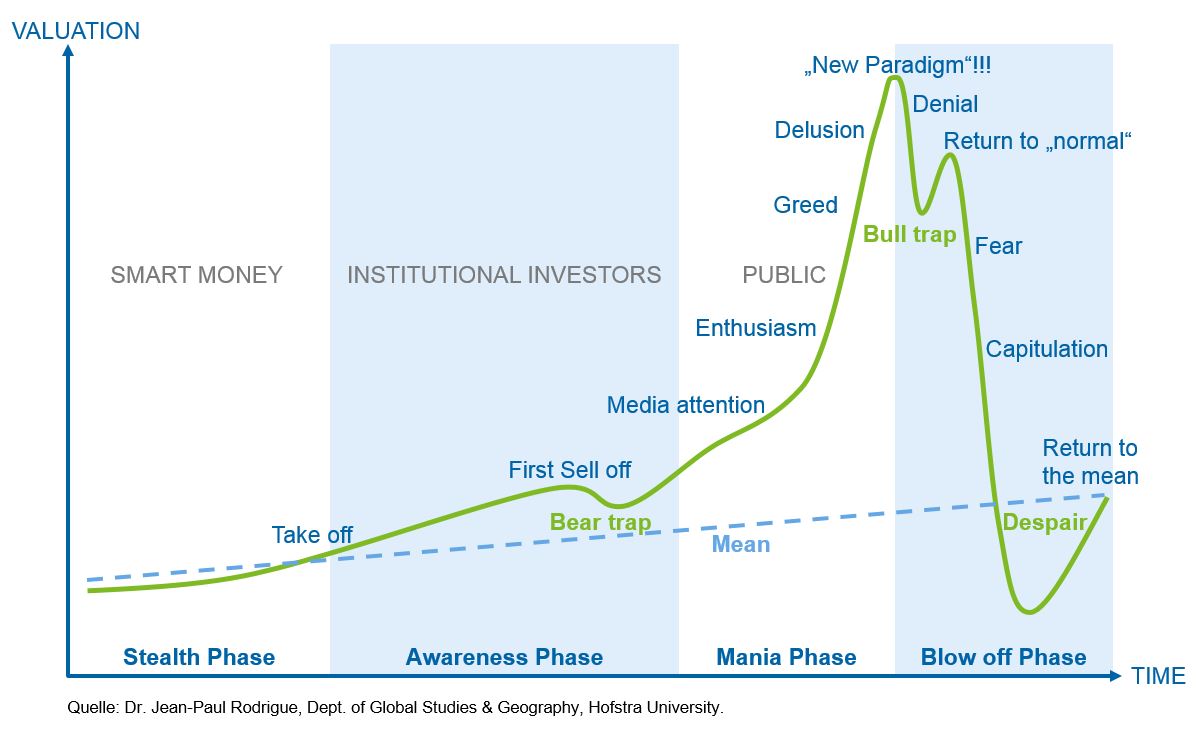

Betrachtet man den Kursverlauf über die Zeit hinweg, wird eine verblüffende Ähnlichkeit zum archetypischen Blasenphasen-Chart deutlich: Jean-Paul Rodrigue hat 2008 veranschaulicht, dass eine Preisblase von der Entstehung bis zum Platzen in vier Phasen unterteilt werden kann. Der jüngste Kursfall vom 22. Dezember 2017 könnte dabei der „Bull trap“ zu Beginn der „Blow off Phase“ entsprechen.

Die Bitcoin-Rallye ging dennoch weiter, und Befürworter des Bitcoin halten entgegen, dass der Handel ohne jegliche Regulation und nahezu friktionslos stattfindet. Sollten nicht genau diese Umstände ein Garant für einen effizienten Markt sein?

Rückblick über historische Kursverläufe

Ein kurzer Blick in die Vergangenheit beweist, dass ein freier bzw. wenig regulierter Markt längst nicht gewährleistet, dass Marktpreise den Fundamentalwerten entsprechen. Bereits im 17. Jahrhundert kam es zur sogenannten Tulpenmanie, als die Preise von Tulpenzwiebeln aufgrund von Spekulationen innerhalb weniger Jahre auf das 50-fache stiegen und noch schneller wieder um 95 % fielen. Recht ähnliche Szenarien wiederholten sich zum Beispiel 1929 an der Wall Street, 1990 im japanischen Immobilienmarkt, 2000 in der New Economy und 2007 im amerikanischen Immobilienmarkt. Solche Hypes sind zunächst immer ein Gewinn für alle, solange sich die Preise nach oben bewegen. Investoren verdienen Geld, und die Wirtschaft brummt. Doch die anschließende Talfahrt richtet enormen finanziellen und oft auch wirtschaftlichen Schaden an. Bei nüchterner Betrachtung historischer Kursverläufe kommt die Frage auf, warum Investoren die Situation nicht erkannten und stattdessen so lange weiter investierten.

Spekulationsblase als Folge irrationalen Handelns?

Das Problem ist, dass wir Menschen oft nicht rational handeln. Statt gemäß der Homo-oeconomicus-Theorie Aufwand zu minimieren und Nutzen zu maximieren, wird unsere Vernunft durch eine Vielzahl von Verhaltensanomalien verzerrt. Wir treffen Entscheidungen aufgrund von Zeit- und Informationsmangel – oder auch Unfähigkeit – meist nur begrenzt rational. Durch die Menge an irrational handelnden Investoren am Markt können so Spekulationsblasen entstehen, in denen Marktwerte einem Vielfachen der Fundamentalwerte entsprechen.

Ein Kurs ist in den letzten zwei Monaten stark gestiegen? Na, dann wird er sicher noch weiter steigen. Dieser Gedankengang wird als Status-quo-Verzerrung bezeichnet und lässt bei steigendem Kurs mehr und mehr Investoren auf den Zug aufspringen, was wiederum den Kurs weiter nach oben treibt. Laut der Theorie der symmetrischen Irrfahrt entwickeln sich Aktienkurspreise jedoch völlig unkorreliert zu vergangenen Preisentwicklungen. Investoren überschätzen sich gerne in ihrer Fähigkeit, Kursentwicklungen vorhersagen zu können, und fühlen sich durch Erfolge persönlich bestätigt. Verluste hingegen schreiben sie gerne externen Ursachen, wie etwa dem Zufall, zu und stellen sie als unkontrollierbar dar. So verlassen sich viele Investoren in der Hoffnung auf sprudelnde Gewinne einzig auf ihr Bauchgefühl und auf die Analyse vergangener Preise, statt ihre Investitionen auf tiefergehende Analysen zu stützen. In der Erwartung, dass ein Kurs ewig steigt, investieren sie wie eine Herde weiter und weiter. Dies wird auch durch den Besitztumseffekt unterstützt: Investoren messen Vermögensgegenständen in ihrem Besitz generell einen höheren Wert zu als Vermögensgegenständen, die sie nicht besitzen, und so handeln sie mit einer hochspekulativen „Buy high, sell higher“-Mentalität.

Sinkt der Kurs doch einmal, so gewichten Investoren diesen Verlust höher als bereits gemachte Gewinne. Statt zügig zu verkaufen, halten Investoren den Vermögensgegenstand zunächst und hoffen, den Verlust durch folgende Gewinne wieder gutzumachen. Dieses Verhalten kann das Platzen einer Blase lange hinauszögern und den Sog der gewinnversprechenden Investitionen weiter hochschaukeln. 2002 erhielten Kahneman und Tversky einen Nobelpreis für Ihre Neue Erwartungstheorie, welche besagt, dass wir bei unsicheren Gewinnen tendenziell risikoavers, bei unsicheren Verlusten jedoch riskofreudig handeln. Auch wenn es paradox klingt, bevorzugen Investoren einen unsicheren, sehr hohen Verlust gegenüber einem sicheren, sehr niedrigen Verlust. Selbst wenn Investoren befürchten, dass der aktuelle Kurs eines Vermögensgegenstands den Fundamentalwert übersteigt, so nehmen sie das Risiko einer platzenden Blase in Kauf, solange sie es als gering genug einschätzen. Sie spekulieren darauf, einen „Greater Fool“ zu finden, der ihnen den Vermögensgegenstand zu einem noch höheren Preis wieder abkauft.

Die bittere Erkenntnis, dass sich eine Spekulationsblase nicht ewig aufblähen kann, kommt oft zu spät. Sobald sich keine neuen Investoren mehr finden, beginnen die Preise zu fallen. Spekulanten können Kredite nicht mehr zurückzahlen, Banken straffen aufgrund dieser Ausfälle ihre Kreditvergabe, und somit kann in der Realwirtschaft weniger investiert werden. Die Folgen können je nach Größe der Blase fatal sein. Wie gefährlich die Bitcoin-Rallye ist, wird nur die Zeit zeigen können. Wichtig ist jedoch bereits heute, dass sich Politiker und Experten zügig mit der Thematik beschäftigen und Regulierungen abwägen sollten. Wie bereits in Südkorea geschehen, sollten Krypto-Börsen in der EU mindestens zur Identifizierung ihrer Kunden und Offenlegung dieser Daten gegenüber Behörden verpflichtet werden, um so Geldwäsche und Terrorfinanzierung einzuschränken. Dass die europäischen Institutionen langfristig Kontrolle über den Kurs gewinnen, ist jedoch höchst fraglich, denn der Bitcoin wurde gerade aus dem Wunsch geboren, sämtlichen Regulationen zu entgehen.