Neue Marktteilnehmer

Diese neuen Marktteilnehmer reichen von Technologiefirmen, deren ursprüngliches Kerngeschäft eher im Verkauf von Smartphones lag (Samsung, Apple), Internetfirmen (Facebook, Google) über FinTechs (Cringle) bis hin zu etablierten Full Service Payment Providern (PayPal). Diese Marktveränderungen haben dazu geführt, dass Banken ihren Marktanteil im Payment-Markt bestenfalls halten, aber nicht steigern können.

Für dies können mehrere Gründe identifiziert werden:[1]

- Banken haben es versäumt, eine umfassende Alternative für Internet Payments aufzubauen; die meisten online Zahlungen werden entweder über Kreditkarten, PayPal oder sonstige Bezahlmethoden wie Rechnungen abgewickelt.

- Es wurde kein einheitliches System für Mobile Payments etabliert; dies ermöglicht Technologiefirmen wie Apple oder Samsung sich als Anbieter von Mobile Payments aufzustellen.

- Innovative Payment-Möglichkeiten wie Person-to-Person (P2P) Payments werden hauptsächlich durch FinTechs bedient (in Deutschland beispielsweise durch Cringle)

Im neuen Markt bleiben Banken mit altem Geschäftsmodell bestenfalls als Abwickler von Zahlungen zurück – einem relativ margenschwachen Bereich, in dem hauptsächlich Effizienz zählt und wenig Möglichkeit zur Differenzierung besteht. Um diesem Trend entgegenzusteuern, sind neue innovative Produkte nötig, die es insbesondere schaffen, wachsende Marktsegmente zu besetzen.[2] Dass dies durchaus mittels Kooperationen mit FinTechs oder eigener Entwicklungen in Kombination mit Innovationen im Bereich der Zahlungsinfrastruktur möglich ist, zeigen beispielsweise Erfahrungen aus Großbritannien und Schweden. Im Bereich P2P Payments haben sich zum Beispiel in Paym (UK) und Swish (Schweden) vielversprechende Anbieter etabliert, die maßgeblich durch Banken entwickelt wurden. Maßgebend für den Erfolg dieser Anbieter ist unter anderem die sofortige Verfügbarkeit von Geld auf den Konten der erhaltenden Partei. Um dies zu gewährleisten, nutzen beide Systeme sogenannte Instant Payment Schemes als ihr Backend, um Zahlungen zu verarbeiten. Instant Payment Schemes garantieren hierbei, dass Geld sofort für den Nutzer verfügbar ist.

Instant Payments bieten verschiedenste Vorteile

unter anderem:

- Direkte Bezahlung von Onlineeinkäufen

- Mobiles Bezahlen am Point-of-Sales

- P2P Payments mit Apps

- Geringere Kosten im Vergleich zu anderen Bezahlmitteln (beispielsweise Kreditkarten) für Handel und Kunden

- Geringere Kosten für Banken im Vergleich zu Bargeld

- Sofortige Verfügbarkeit des Geldes somit Optimierung von Cashflows

- Möglichkeit für Banken, Transaktionsdaten von Kunden zu erhalten (Daten als Asset)

Um Instant Payments innerhalb des SEPA-Raums zu ermöglichen, hat das European Payment Council (EPC) in Zusammenarbeit mit der EZB ein Instant-Payment-Schema erstellt, dass vom Jahr 2017 an innerhalb der europäischen Union eingeführt werden und Instant Payments zwischen beliebigen Konten innerhalb der EU ermöglichen soll (initial soll das Schema optional für Banken sein).

Zentrale Merkmale des neuen Instant-Payment-Schemas

sind unter anderem:

- Hohe Verfügbarkeit (Infrastruktur) – Überweisungen sind 24/7/365 möglich

- Schnelligkeit – maximal 10s für das Clearing einer Überweisung mit sofortiger Verfügbarkeit des Geldes

- Integration mit bestehenden Standards – das Schema übernimmt weite Teile des SEPA Rulebooks und basiert auf ISO 20022 XML Nachrichten.

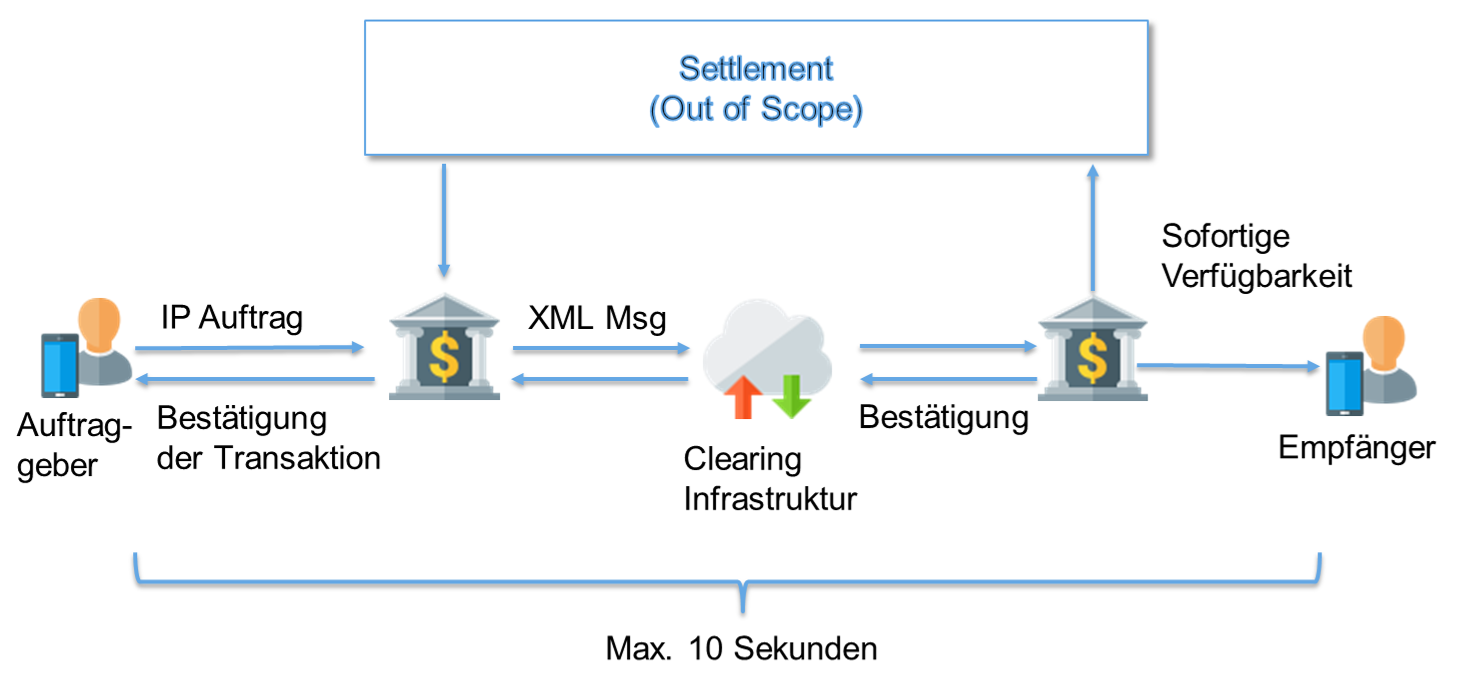

Abbildung 1: SEPA-Schema

Abbildung 1: SEPA-SchemaDas vom EPC entwickelte Schema funktioniert ähnlich wie Instant Messaging

und nimmt sich den Faster Payment Service aus Großbritannien zum Vorbild.

Eine Bezahlungsanweisung wird wie folgt bearbeitet: Ein Kunde übersendet eine Zahlungsanweisung an seine Bank, dies kann durch verschiedene Interfaces erfolgen (beispielsweise Onlinebanking oder durch eine App). Die Bank prüft die Zahlungsanweisung (unter anderem auf AML und Fraud Compliance) und generiert eine XML-Message, die einem Automated Clearinghouse (ACH) übergeben wird. Das ACH leitet die Anweisung an die empfangende Bank weiter, die die Anweisung wiederum überprüft und den Betrag den Empfänger direkt gutschreibt. Weiterhin wird eine Bestätigung der Zahlung an die Bank des Zahlenden gesendet. Das Settlement der Zahlung zwischen den Banken ist außerhalb des Schema-Scope, womit höchst wahrscheinlich bereits bestehende Settlement-Mechanismen weiterverwendet können. Neben den oben bereits beschriebenen Vorteilen kommen auf Banken jedoch mehrere Herausforderungen zu:

Zuerst muss durch die Bank sichergestellt werden, dass das Konto des Kunden über genügend Liquidität verfügt. Hierfür ist es insbesondere nötig, von einer Batch-Verarbeitung – wie sie heute üblich ist – hin zu einer Realtime-Verarbeitung von Transaktionen zu wechseln. Dies kann unter Umständen durch ein teilweises Verarbeiten der Transaktionen außerhalb des Kernbankensystems ermöglicht werden. Es ist selbstverständlich, dass Banken einerseits weiterhin höchsten Ansprüchen im Bereich AML (Anti Money Laundry) und Fraud Detection genügen, andererseits diese Prozesse jedoch zwingend vollautomatisiert werden müssen, um Resultate innerhalb von Sekunden geben zu können. In den letzten Jahren haben sich im Bereich von Fraud Detection und AML insbesondere Techniken aus den Gebieten Big Data und Predictive Analytics bzw. Machine Learning durchgesetzt.

Big Data wird folgendermaßen durch Gartner definiert:

„Big data is high-volume, high-velocity and/or high-variety information assets that demand cost-effective, innovative forms of information processing that enable enhanced insight, decision making, and process automation.“

Im vorliegenden Fall wird Big Data somit genutzt, um schnelle Daten (sogenannte „fast data“) zeitnah zu verarbeiten und mögliche Betrugsfälle („Frauds“) durch die Datenanalyse zu erkennen.

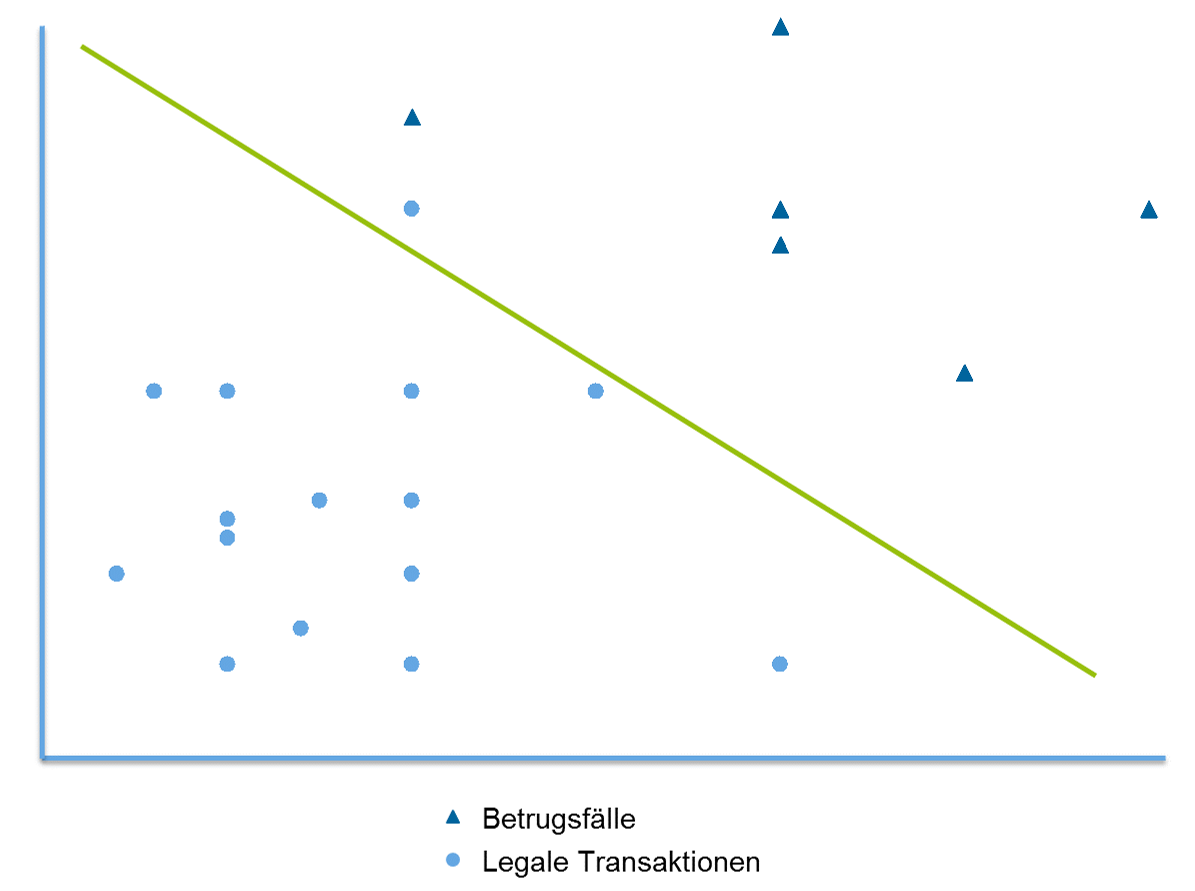

Im Bereich der Fraud Detection haben sich beispielsweise sogenannte Support Vector Machines (SVM) als effiziente Methode etabliert, um verdächtige Transaktionen aufzuspüren.

Abbildung 2: SVM teilt die Datenwolke in zwei Klassen basierend auf den Inputdaten

Abbildung 2: SVM teilt die Datenwolke in zwei Klassen basierend auf den InputdatenVereinfacht dargestellt nutzt der Algorithmus Trainingsdaten, um verschiedene Klassen zu lernen – in diesem Fall vertrauenswürdige Transaktionen und mögliche Betrugsfälle. Nachdem so mit der Hilfe historischer Daten ein Modell gebaut wurde, kann dies genutzt werden, um neue Instant Payments in Millisekunden zu klassifizieren. Für SVM gilt wie für viele Algorithmen: Je mehr Daten dem Algorithmus zur Verfügung stehen, desto effizienter arbeitet das Gesamtsystem. Die obigen Anforderungen machen ein Deployment auf einer Big-Data-Plattform mit integriertem Machine Learning interessant, um das Kernbankensystem nicht modifizieren zu müssen. Die Big-Data-Plattform ist hierbei sowohl dafür verantwortlich, Daten für das Machine Learning Model bereitzustellen, als auch Transaktionen temporär zu speichern. Ein Beispiel für eine solche Plattform ist Hadoop mit angeschlossenen Projekten wie beispielsweise HBase (Key-Value Store auf Hadoop Basis) und Spark (High-Performance Computing Framework).

Die notwendigen Daten für das Machine Learning Model können aus verschiedensten Quellen stammen, beispielsweise aus anderen Transaktionssystemen, die die Bank besitzt, oder aus neueren Datenquellen, beispielsweise Log-Daten des Onlinebankingsystems. Die Integration verschiedenster Datenquellen in ein Hadoop-basiertes System ist im Vergleich zu relationalen Systemen einfach – insbesondere durch die hohe Skalierbarkeit bei gleichzeitig niedrigen Kosten. Zusätzlich können die Transaktionen bei einem Big-Data-Ansatz temporär gespeichert und in einem festgelegtem Zeitintervall in das Kernbankensystem exportiert werden. Dies ermöglicht es der Bank, etablierte Prozesse weiter zu nutzen und lediglich eine neue Struktur parallel zu bestehenden Prozessen aufzubauen.

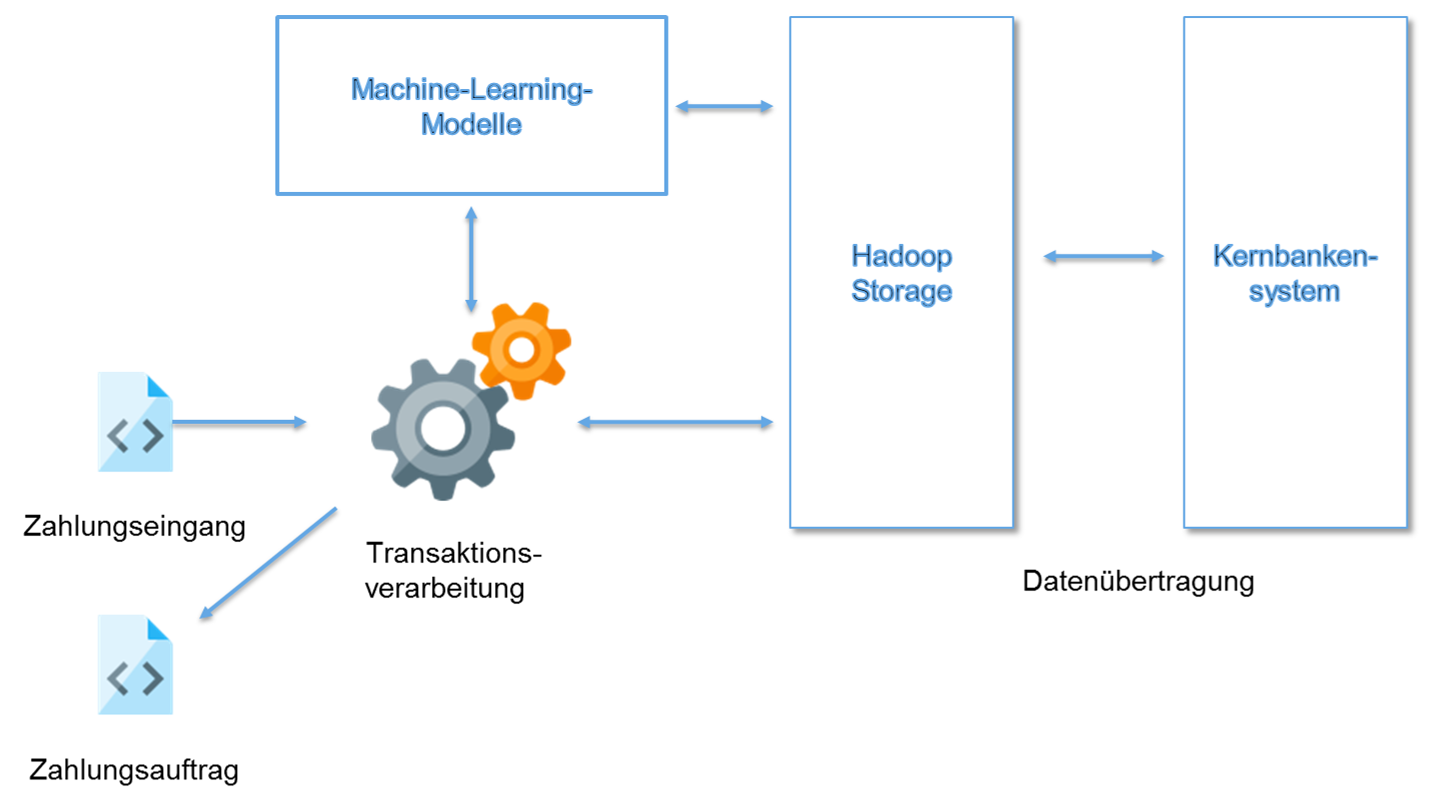

Eine schematische Darstellung für eine beispielhafte Architektur ist in Abbildung 3 zu sehen. Vereinfacht dargestellt arbeitet die Architektur wie folgt: Eine Bank erhält eine XML-Message mit einer Instant Payment Transaction, diese wird in einer hochverfügbaren Message Queue zwischengespeichert bis eine zentrale Processing-Applikation die Message abruft. Diese Applikation schreibt die Transaktion in eine Datenbank auf Hadoop-Basis und überprüft AML und Fraud Compliance (basierend auf den Machine Learning Models für AML und Fraud Compliance). Falls dieser Schritt fehlschlägt, wird eine Fehlermeldung generiert und an den Absender der Transaktion zurückgeschickt.

Abbildung 3: Schematische Darstellung für eine Beispielarchitektur

Abbildung 3: Schematische Darstellung für eine BeispielarchitekturDie in die Datenbank gespeicherte Transaktion kann zum einem genutzt werden, um die Machine-Learning-Modelle weiter zu verbessern, insbesondere wird sie aber in einem vorgeschriebenen Zeitintervall (beispielsweise alle drei Stunden) ins Kernbankensystem übertragen, um ein reguläres Settlement der Zahlung zu ermöglichen.

Instant Payments bieten für Banken die Möglichkeit, innerhalb eines zunehmend kompetitiven Markts mit neuen Wettbewerbern zu konkurrieren. Insbesondere bieten Instant Payments als Plattform die Möglichkeit, hohe Interoperabilität zwischen verschiedenen Instituten zu gewährleisten und die Kunden davon abzuhalten, zu anderen Bezahlplattformen (beispielsweise Apple Pay oder PayPal) zu wechseln. Um weiterhin Compliance für AML und Betrugsfälle zu gewährleisten, wird es für Banken fast zwingend erforderlich sein, neue Techniken wie Machine Learning einzusetzen. Konventionelle Architekturen, basierend insbesondere auf relationalen Datenbanken, bieten hierfür nur begrenzte Möglichkeiten: Zum einen ist die Integration verschiedener Datenquellen problematisch, zum anderen ist die Skalierbarkeit dieser Lösungen begrenzt. Daher können neue Big-Data-Technologien wie beispielsweise Hadoop eine Plattform schaffen, um durch ihre Skalierbarkeit und Kosteneffizienz Banken die Werkzeuge in die Hand zu geben, schnell und unkompliziert Instant Payments zu ermöglichen. Weiterhin erleichtert die hohe Skalierbarkeit der Plattform unter anderem, anfallende Daten später für andere Anwendungsfälle zu nutzen.