Technologische Gestaltung und die Rolle von SBS

Hallo Herr Braunwieser, SBS hat sich schon früh bei der Entwicklung des digitalen Euro eingebracht. Können Sie uns einen Überblick geben, in welchen konkreten Domänen und technischen Komponenten SBS involviert ist und wie weit Ihre Rolle über Lösungen für Selbstbedienungsgeräte hinausgeht?

Seit Mitte 2024 gibt SBS regelmäßig Feedback zu den Zwischenergebnissen der Digital Euro Rulebook Development Group. Dadurch erhalten wir einen sehr guten Einblick in die technische Gestaltung des digitalen Euro.

Des Weiteren haben wir in diesem Jahr am Pioneer-Programm der EZB teilgenommen. Nachdem wir als eines von 70 Unternehmen ausgewählt wurden, erhielten wir Zugang zu einer Vorversion der Digital Euro Service Platform und konnten erste Erfahrungen mit Testtransaktionen sammeln. Der Fokus dieses Pioneer-Programms lag auf dem Thema Conditional Payments. Im Rahmen des Programms haben wir uns insbesondere mit dem Use-Case für Zahlungen an einer E-Ladestation für Elektroautos auseinandergesetzt.

Im Digital Euro Rulebook sind auch Use-Cases für die Nutzung des digitalen Euro an Geldautomaten beschrieben. Da die Software für Geldautomaten eines der Kernprodukte der SBS ist, unterstützen wir unsere Kunden bei der Integration der Use-Cases in ihre IT-Umgebung. Wir möchten unseren Kunden eine möglichst unkomplizierte Einführung des digitalen Euro ermöglichen, stellen unser Know-how aber auch anderen Banken zur Verfügung.

Zusätzlich beabsichtigen wir weitere Lösungen für den digitalen Euro zu entwickeln, um Finanzdienstleister und Payment-Service-Provider zu entlasten. Durch unsere jahrzehntelange Erfahrung bei der Entwicklung von Softwarelösungen für die performante und verlässliche Abwicklung von Transaktionen mit Payment-Karten und Mobilgeräten sind wir bestens darauf vorbereitet.

Der digitale Euro ist ein komplexes Ökosystem, in das verschiedene Partner involviert sind. Wie gestaltet sich die Zusammenarbeit zwischen Technologiepartnern und den weiteren Stakeholdern mit dem Ziel, den digitalen Euro erfolgreich umzusetzen?

Derzeit erfolgt ein regelmäßiger Austausch mit der Österreichischen Nationalbank sowie der Europäischen Zentralbank. Dieser Austausch ist für alle Beteiligten von großer Bedeutung, da bei der technischen Gestaltung des digitalen Euro Marktwissen und Erfahrungen aus der Praxis dabei helfen, eine vom Endnutzenden akzeptierte Umsetzung des digitalen Euro zu erreichen. Im Rahmen des Pioneer-Programms der EZB hatten wir auch die Gelegenheit, andere Technologiepartner kennenzulernen. Es ist sehr schön zu sehen, dass sich andere Unternehmen ebenfalls mit den verschiedenen Aspekten des digitalen Euro befassen.

Offline-Funktionalität als Bargeldergänzung

Der digitale Euro adressiert verschiedene Use-Cases. Welche Use-Cases halten Sie für Händler und Konsumierende für besonders relevant und warum?

Neben den angestrebten niedrigeren Transaktionskosten, die für den Händler natürlich wichtig sind, denke ich, dass jene Use-Cases für Händler und Konsumierende von Interesse sind, die durch bestehende digitale Zahlungsformen derzeit nicht abgedeckt werden. Hierbei ist vor allem die Offlinefunktionalität des digitalen Euro hervorzuheben. Seitens der Händler wird betont, dass die höhere Resilienz bei einem Ausfall von Onlineverbindungen im Vergleich zu den klassischen Onlinebezahlsystemen von großer Bedeutung ist. Der digitale Euro in seiner Offlinevariante könnte in diesem Punkt eine wichtige Ergänzung zum Bargeld darstellen.

Des Weiteren bietet die angestrebte Offlinefunktionalität eine Anonymität, die mit der von Bargeld vergleichbar ist. Das bedeutet, dass nur Zahler und Zahlungsempfänger über die Details der Bezahltransaktion informiert sind.

Das ist dann sicher auch für die technischen Voraussetzungen interessant! Wenn wir jetzt genauer auf den Offline-Use-Case schauen: Dieser gilt als einer der innovativsten Aspekte des digitalen Euro. Welche Anpassungen erwarten Sie hier im Bankenumfeld?

Die Eigenschaften des digitalen Euro in seiner Offlinevariante ähneln sehr denen von Bargeld, insbesondere in Bezug auf die Akzeptanz und die Anonymität bei der Verwendung. So können digitale Zahlungen zwischen Privatpersonen erfolgen, ohne dass Drittparteien einbezogen werden.

Banken, die Geldautomaten betreiben, sollen dem Kunden auch auf diesem Vertriebskanal ermöglichen, Bargeld in die Online- und Offlinevariante des digitalen Euro umzutauschen. Ebenfalls angedacht ist der umgekehrte Vorgang, bei dem der digitale Euro in Bargeld ausgezahlt wird. Die EZB möchte bei der Einführung des digitalen Euro bestehende Infrastrukturen so weit wie möglich nutzen, um damit eine hohe Akzeptanz bei den Konsumierenden zu erhalten und die Kosten für die Umsetzung nicht unnötig zu erhöhen.

Welche Faktoren sind aus Ihrer Sicht entscheidend, damit der digitale Euro über den Piloten hinaus erfolgreich in den europäischen Zahlungsverkehr und insbesondere in die Banken integriert werden kann?

Meiner Meinung nach ist es besonders wichtig, dass möglichst schnell eine politische Entscheidung dazu getroffen wird, in welcher Form der digitale Euro eingeführt werden soll. Obwohl der politische Fahrplan bekannt ist, gehen die Meinungen im Europäischen Parlament darüber, wie der digitale Euro gestaltet werden soll, stark auseinander. Klarheit über die Gestaltungsform brauchen vor allem die Finanzdienstleister und die Payment-Service-Provider, da die Planungen für die Umsetzung gestartet werden müssen. Sollte es in 2026 zu einer politischen Einigung kommen, ist es sehr wahrscheinlich, dass 2027 erste Umsetzungsarbeiten beginnen. Derzeit kommuniziert die EZB eine frühestmögliche Einführung im Jahr 2029. Dabei müssen sich die betroffenen Organisationen frühzeitig damit auseinandersetzen, welche Komponenten sie selbst umsetzen und welche Bereiche sie an verlässliche Partner auslagern wollen – make or buy.

Strategische Weichenstellungen und die Rolle der DESP

Ein Kernbestandteil der zukünftigen Infrastruktur ist die Digital Euro Service Platform. Welche Veränderungen ergeben sich durch die Einführung von DESP für Payment-Service-Provider und deren Software-Provider – organisatorisch, prozessual, technisch?

Das Bezahlen mit dem digitalen Euro sollte für Konsumierende einfach und mit Abläufen, die den bestehenden möglichst ähneln, erfolgen. Dahinter steckt jedoch ein komplett neues Bezahlsystem, das bei Tausenden Stakeholdern und Millionen von Endkunden in Form von Bezahlkarten und digitalen Wallets ausgerollt werden muss. Dabei spielt die Interoperabilität der Systeme eine entscheidende Rolle.

Neue Zertifizierungs- und Zulassungsprozesse sind erforderlich, um die Einhaltung der Standards des digitalen Euro und der Plattform zu gewährleisten.

Die Entwicklung und Nutzung von Software Development Kits (SDKs) und neuer Application Programming Interfaces (APIs) für die Implementierung eigener Apps sowie die Einbettung des digitalen Euro in bereits bestehende Bezahl-Apps sind für die reibungslose Integration in die DESP-Infrastruktur unerlässlich.

Herausforderungen im Bankbetrieb: Vom Onboarding bis zum Fraud Management

Mit dem digitalen Euro steigen auch die Anforderungen an das Datenmanagement, die Authentifizierung, Payment Initiation, Fraud Management und Dispute Management. Welche Herausforderungen und Chancen ergeben sich hier konkret für Banken?

Die Einführung des digitalen Euro erfordert im Wesentlichen die Erweiterung des Portfolios der bereits bestehenden Zahlungsanbieter um noch einen weiteren Anbieter. Damit verbunden ist die Erweiterung der angeführten Bereiche um einen weiteren Partner, wobei das grundsätzliche Vorgehen gleichbleiben wird. Es müssen neue Schnittstellen implementiert werden, beim digitalen Euro werden aber keine grundlegend neuen Prozesse eingeführt. Vielmehr wird auf bestehende Prozesse und Vorgehensmodelle zurückgegriffen.

Eine neue Herausforderung werden Prozesse in den Bereichen, die in Ihrer Frage bereits angeführt sind, darstellen – insbesondere, wenn diese auf die Offlinevariante des digitalen Euro angewandt werden. Wie geht man zum Beispiel damit um, wenn ein Kunde seine digitalen Euros in seiner Wallet verliert?

Auch der Onboarding-Prozess kann für die Banken eine Herausforderung sein, da den Konsumierenden unterschiedliche Konfigurationsmöglichkeiten angeboten werden. So können sie mit dem sogenannten Waterfall-Modell und dem Reverse-Waterfall-Modell zum Beispiel selbst konfigurieren, was passieren soll, wenn die digitalen Euros, die ihnen zur Verfügung stehen, einen definierten Betrag über- oder unterschreiten.

Eine Chance für die Banken liegt sicherlich darin, bei der Implementierung des digitalen Euro vorne mit dabei zu sein und zu demonstrieren, dass die Bank ihren Kunden die neuesten Bezahlmöglichkeiten anbieten kann.

Liquiditätssteuerung durch das Waterfall-Modell

Das Waterfall- und Reverse-Waterfall-Modell sind beim digitalen Euro essenziell, da ein Limit vorgesehen ist, wie viele digitale Euros in einem digitalen Euro-Wallet gehalten werden dürfen. Die Europäische Zentralbank (EZB) hat meist ein Haltelimit von 3.000 EUR kommuniziert, doch die Nutzenden können auch ein Haltelimit definieren, das unter dem von der Zentralbank festgelegten maximalen Limit liegt. Für die meisten Zahlungen im Alltag ist dies sicherlich eine ausreichende Summe. Allerdings sollten auch Zahlungen über das Haltelimit hinaus möglich sein.

Nutzende des digitalen Euro werden die Möglichkeit haben, ein Girokonto direkt mit dem digitalen Euro zu verknüpfen. Dadurch kann, falls eine Zahlung größer als das Haltelimit ist, die restliche Summe vom Girokonto abgebucht werden (Reverse-Waterfall).

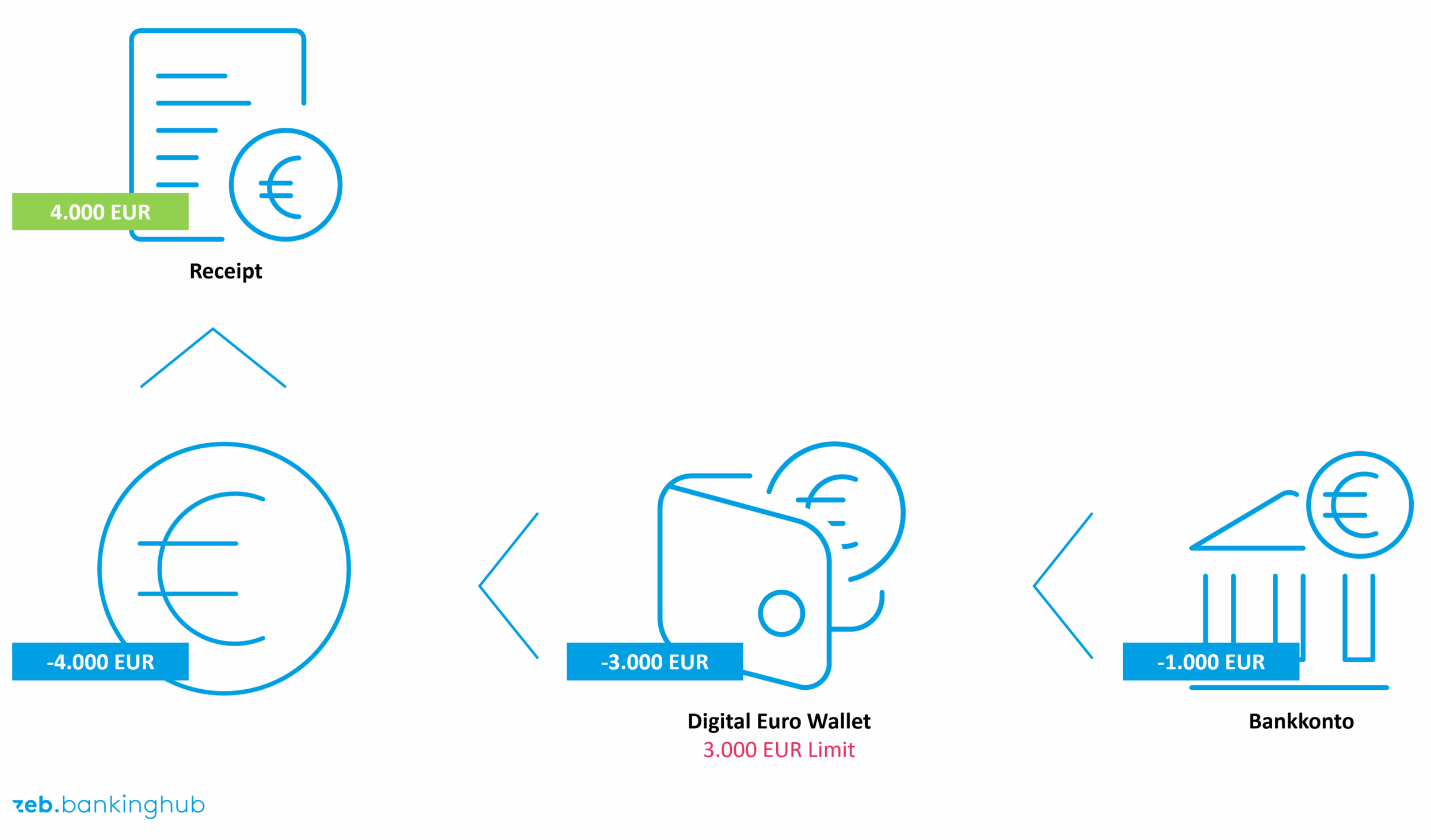

Beispiel 1: Man kauft eine Küche für 4.000 EUR. Wenn 3.000 EUR im digitalen Euro-Wallet vorhanden sind, werden diese für die Zahlung verwendet sowie 1.000 EUR vom Bankkonto abgebucht.

Abbildung 1: Waterfall- und Reverse-Waterfall-Modell: Beispiel 1

Abbildung 1: Waterfall- und Reverse-Waterfall-Modell: Beispiel 1Sollte man eine Zahlung empfangen, die das 3.000-EUR-Haltelimit des Wallets überschreitet, wird der überschüssige Betrag direkt auf das Bankkonto überwiesen (Waterfall-Modell).

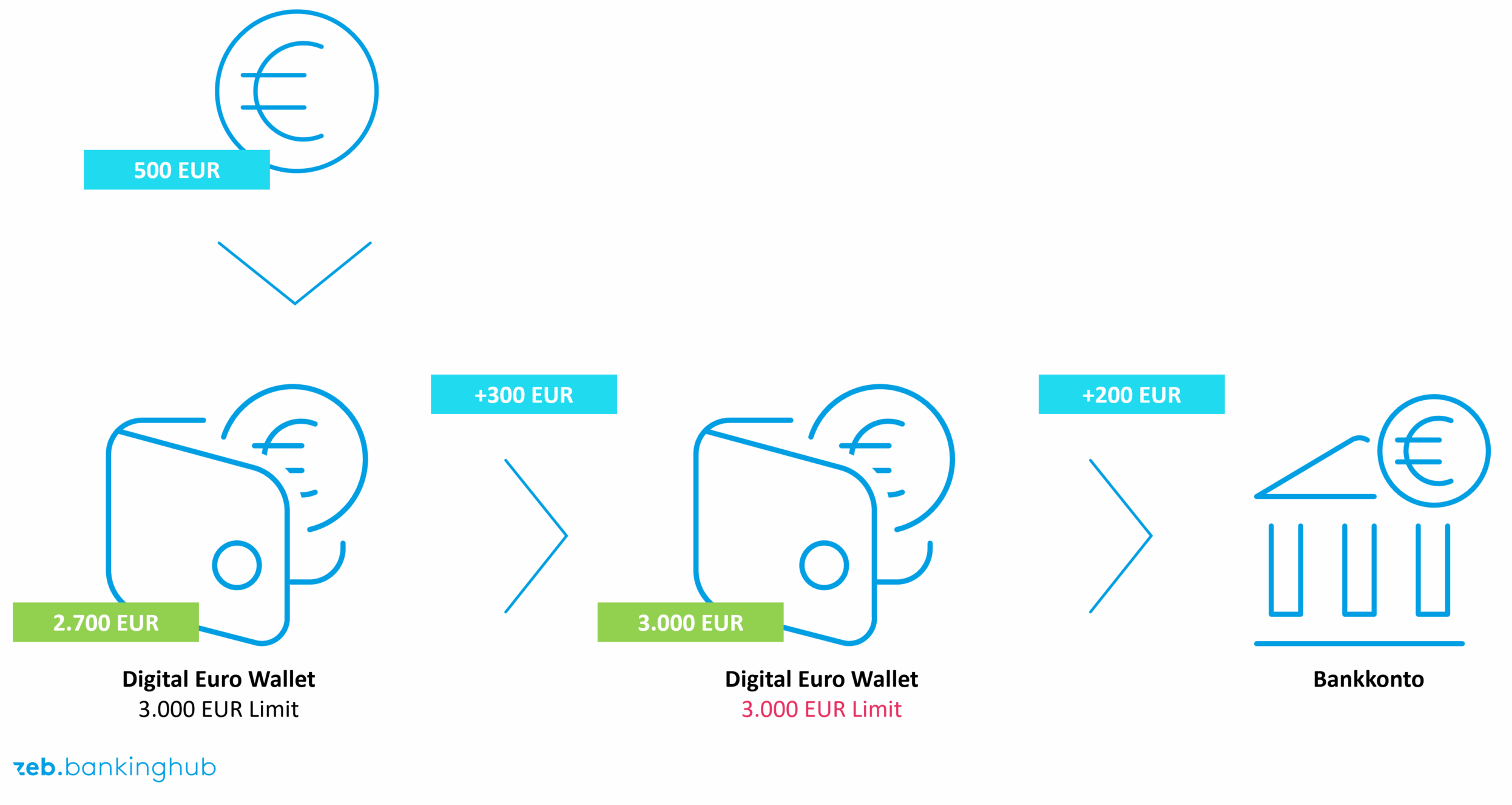

Beispiel 2: Es befinden sich 2.700 EUR im digitalen Euro-Wallet und man erhält 500 EUR. Das Wallet wird mit 300 EUR auf die maximalen 3.000 EUR aufgefüllt, und die verbleibenden 200 EUR werden auf das Bankkonto transferiert.

Abbildung 1: Waterfall- und Reverse-Waterfall-Modell: Beispiel 2

Abbildung 1: Waterfall- und Reverse-Waterfall-Modell: Beispiel 2

Komplexitätsanalyse und die Zukunft des europäischen Zahlungsverkehrs

Wie unterstützt SBS konkret Banken bei der Umstellung ihrer Zahlungsprozesse auf den digitalen Euro – von der Technologieintegration bis zur operativen Umsetzung?

Derzeit befindet sich der digitale Euro noch in einer Phase, in der die Spezifikationen konkretisiert werden. Das bedeutet, dass wir mit aktuellen Updates zu wichtigen technischen Umsetzungsentscheidungen zum digitalen Euro, die für Banken relevant sind, unterstützen können. Des Weiteren haben wir in den letzten Monaten eine Komplexitätsanalyse erstellt, die systematisch evaluiert, wie komplex die Umsetzung bzw. Implementierung der Services, die Banken beim digitalen Euro einführen müssen, sein wird.

Wir denken, dass dies vor allem für 2026 interessant ist, da der digitale Euro auch in den Budgets der Banken Schritt für Schritt eingeplant werden muss. SBS unterstützt die konzeptionelle Umsetzung des digitalen Euro und identifiziert die Unterschiede zwischen der aktuellen Infrastruktur und den nötigen Voraussetzungen für die erfolgreiche Implementierung des digitalen Euro (Gap-Analyse).

Sie haben erwähnt, dass SBS eine Komplexitätsanalyse erstellt hat. Könnten Sie uns Beispiele für besonders komplexe Bereiche oder Prozesse nennen, damit das für uns alle greifbarer wird?

In unserer Komplexitätsanalyse haben wir festgestellt, dass vor allem die Nutzenden des digitalen Euro-Wallets zahlreiche Einstellungen für ihr Wallet vornehmen können. Dazu gehören die Registrierung eines Alias (z. B. E-Mail-Adresse oder Telefonnummer), die Einrichtung des Waterfall-Modells oder Benachrichtigungseinstellungen. Aufgrund dieser zahlreichen optionalen Anpassungen sehen wir eine große Verknüpfung zu anderen Systemen, was die Komplexität natürlich erhöht.

Wenn Sie zehn Jahre in die Zukunft blicken: Wie wird der digitale Euro das Verhältnis zwischen Zentralbanken, Retailbanken und Endkunden (Retail & Merchant) im europäischen Zahlungsverkehr verändern?

Sollte der Beschluss zur Umsetzung des digitalen Euro erfolgen, dann wird sich der digitale Euro in dieser Zeit als stabile Basisinfrastruktur für digitale Zahlungen im Euroraum etabliert haben. Konsumenten werden in einer noch stärker digitalisierten Welt die Möglichkeit haben, mit digitalem Zentralbankgeld sowohl online als auch stationär zu bezahlen.

Händlern wird eine standardisierte Zahlungsmethode mit einem transparenten Kostenmodell zur Verfügung stehen. Ähnlich wie Banken und Händler derzeit die Infrastruktur für physisches Zentralbankgeld (Bargeld) anbieten, werden sie auch die Infrastruktur für digitales Zentralbankgeld (den digitalen Euro) bereitstellen. Allerdings gibt es eine ganze Reihe länderübergreifender Bezahlmöglichkeiten, und der digitale Euro ergänzt diesen Markt um eine Form der digitalen Zahlung, die auch offline zur Verfügung steht.

Sie möchten wissen, wie Ihr Institut vom digitalen Euro betroffen ist und wie man profitieren kann?

Die erfolgreiche Einführung des digitalen Euro erfordert von Banken ein ganzheitliches Verständnis – von der Schnittstelle zwischen App und Wallet bis hin zu den tiefgreifenden Auswirkungen auf die eigene Produkt-, Prozess- und Systemlandschaft.

Mit zeb und SBS profitieren Sie von einer einzigartigen Kombination aus tiefgreifender Marktkenntnis, technischer Expertise und praxisnaher Umsetzungserfahrung:

- SBS beteiligt sich seit Mitte 2024 an technischen Austausch- und Feedbackprozessen im Zusammenhang mit der Ausarbeitung des Digital-Euro-Rulebooks. Mit dieser Erfahrung unterstützt SBS Banken bei der konzeptionellen Umsetzung und hilft, die Unterschiede zwischen bestehender Infrastruktur und den Anforderungen für eine erfolgreiche Implementierung des digitalen Euro zu identifizieren und zu überwinden.

- zeb bringt fundiertes Wissen und exklusive Einblicke in die Entwicklung des digitalen Euro ein – gestützt durch eigene Expertengruppen und den direkten Austausch mit Banken, Implementierungspartnern und weiteren Stakeholdern. Proprietäre Marktmodelle, Benchmarks und Studien zu Apps, Wallets und Retailbanking sowie eine End-to-End-Begleitung von der Strategie bis zur Integration komplexer IT-Architekturen sichern Ihnen einen entscheidenden Wissensvorsprung.