Die Änderungen im Überblick

Die vorgeschlagenen Änderungen am KSA betreffen eine Vielzahl von Forderungsklassen bzw. Regelungen, für die teilweise bereits detaillierte, teilweise noch zu detaillierende Neuerungen im Konsultationsdokument enthalten sind:

Abbildung 1: von den Änderungen betroffene Bereiche der KSA

Abbildung 1: von den Änderungen betroffene Bereiche der KSAInstitute

Im aktuell gültigen KSA-Framework der CRR wird das Risikogewicht für eine Institutsforderung in Abhängigkeit vom externen Rating oder, sofern dies nicht verfügbar ist, vom externen Rating des Sitzstaates abgeleitet. Das Basler Komitee hingegen sieht für Geschäfte der Forderungsklasse Institute die relevanten Risikotreiber in der aufsichtlichen CET1-Quote, sowie in der sogenannten NPA-Ratio (Non-performing assets-ratio), dem Verhältnis aus notleidenden Geschäften (abzüglich Wertberichtigungen) zum gesamten Buch an Forderungen. Die dabei entstehende Risikomatrix enthält Risikogewichte zwischen 30% und 140%, wobei für ein Unterschreiten der aufsichtlichen Mindest-CET1-Quote von 4,5% unabhängig von der NPA-Ratio ein Straf-Risikogewicht von 300% vergeben wird. Zusätzlich zur neuen Ableitung der Risikogewichte anhand der oben beschriebenen Faktoren, sollen nach den Vorschlägen des BCBS in der Forderungsklasse Institute nur noch Forderungen gegenüber Banken, die ihre aufsichtsrechtliche Meldung nach den gültigen Basel III- Regelungen erstellen, beinhaltet sein. Institute, die dies z.B. aufgrund der Tatsache, dass die Basel III-Regularien in deren Heimatstaat nicht verpflichtend umzusetzen sind, nicht tun, fallen gemäß BCBS-Vorschlag in die Forderungsklasse Unternehmen. Die Herausforderung bei der Implementierung dieser Vorschläge liegt insbesondere in der flächendeckenden Erhebung der relevanten Risikotreiber. Zwar ist die CET1-Quote bereits Bestandteil der Säule-III-Berichterstattung, wird aber in den wenigsten Fällen bereits als Datenpunkt am Kreditnehmer vorhanden sein. Noch schwieriger gestaltet sich die Erhebung der NPA-Ratio, die bisher weder entsprechend der BCBS-Definition offengelegt noch systematisch als Risikotreiber erhoben wird.

Unternehmen

Ein vergleichbares Konzept schlägt das BCBS für die Risikogewichtsermittlung bei Forderungen an Unternehmen vor: auch hier werden zwei Faktoren als relevante Risikotreiber vorgeschlagen: Umsatz und Verschuldungsquote. Beide Risikotreiber sind auf Basis des letzten verfügbaren Jahresabschlusses des Kreditnehmers zu ermitteln. Das resultierende Risikogewicht liegt zwischen 60% und 130%, wobei für Unternehmen mit negativem Eigenkapital generell das Strafrisikogewicht von 300% zu verwenden sein soll. Bisher verwendete man, analog der Forderungsklasse Institute, zur Ermittlung der Risikogewichte externe Ratings, wobei Risikogewichte zwischen 20% und 150% resultieren können. Die grundlegenden Informationen für die „neue“ Risikogewichtsermittlung werden dabei in den meisten Fällen in Folge der Offenlegung der wirtschaftlichen Verhältnisse bereits in Form der Kreditakte vorhanden sein, die Herausforderung aus den neuen Regelungen besteht aber in der elektronischen Nach(-erfassung), sowie in der systematischen Anbindung und Verwendung bei der Risikogewichtsermittlung im Meldewesen.

Innerhalb der Forderungsklasse Unternehmen wird darüber hinaus eine Unterklasse für Spezialfinanzierungen auch im KSA diskutiert. In Abhängigkeit von bestimmten Voraussetzungen werden Geschäfte als Spezialfinanzierungen klassifiziert und erhalten ein Risikogewicht wie Unternehmensforderungen, jedoch verbunden mit einem Mindestrisikogewicht von 120% bzw. 150% (abhängig von der Art der Spezialfinanzierung). Um diesen Gleichlauf zum IRBA zu ermöglichen, ist jedoch eine grundlegende Änderung der Forderungsklassensegmentierung erforderlich. Desweiteren soll eine Ausnahmeregelung für neu gegründete Unternehmen gelten, wonach für diese in Ermangelung der Faktoren Umsatz und Verschuldungsquote ein pauschales Risikogewicht von 110% anzuwenden ist.

Unbesichertes Mengengeschäft

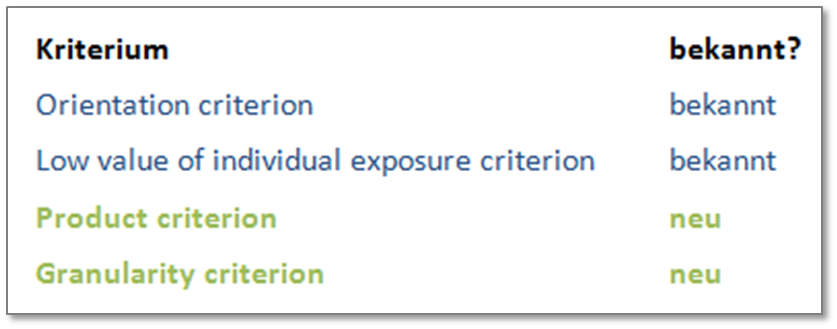

Auch im Bereich aufsichtsrechtlicher Retail-Forderungen wird sich durch den BCBS-Vorschlag vermutlich die Segmentierungslogik ändern. Die bisherige Praxis, unbesicherte Retail-Forderungen mit einem Risikogewicht von 75% zu kalkulieren, wird durch Kriterien ergänzt (siehe Abbildung 2), bei deren Nichterfüllung ein Risikogewicht von 100% angewandt werden muss.

Abbildung 2: Übersicht über die neuen und bereits bekannten Kriterien für Retail-Forderungen

Abbildung 2: Übersicht über die neuen und bereits bekannten Kriterien für Retail-ForderungenDie bereits bekannten Orientierungs- (Privatperson bzw. kleines/mittleres Unternehmen) und Größenkriterien (Forderungshöhe nicht größer als EUR 1,0 Mio.) werden um zwei weitere Kriterien ergänzt. Zum Einen dürfen regulatorisch nur noch Produkte als unbesicherte Retail-Forderung ausgewiesen werden, die die folgenden Merkmale erfüllen (Produktkriterium):

- Revolvierende Kredite und Kreditlinien (inklusive Kreditkarten und Dispositionskredite)

- Ratenkredite und Leasingvereinbarungen

- KMU-Geschäftskredite und Zusagen

Weiterhin darf für eine bevorzugte Behandlung mit dem Risikogewicht von 75% der Anteil des individuellen Exposures am Gesamtexposure des unbesicherten Mengengeschäfts 0,2% nicht überschreiten (Granularitätskriterium).

Ist eines der Kriterien nicht erfüllt, so ist für eine Retail-Forderung ein Risikogewicht von 100% anzusetzen. Das Risikogewicht von Positionen gegenüber KMU muss bei Nicht-Erfüllung eines der Kriterien auf Basis der Bestimmungen für Unternehmen (s.o.) ermittelt werden.

Durch Immobilien besicherte Forderungen

Für durch Wohnimmobilien besicherte Forderungen wird die Ablösung der bisher gültigen Risikogewichtsermittlung (pauschal mit 35%) durch eine Risikogewichtsmatrix diskutiert. Diese enthält neben dem loan-to-value (Beleihungsauslauf) auch das Verhältnis von Einkommen zu Kapitaldienst in Form der debt-service-coverage. Im Ergebnis wird es hier zu einer deutlichen Erhöhung der durchschnittlich anzuwendenden Risikogewichte kommen, da die Spannbreite der Risikogewichte nun zwischen 25% und 100% liegen soll.

Für gewerblich besicherte Forderungen stehen aktuell zwei Alternativen im Raum, die entweder eine Risikogewichtsermittlung als unbesicherte Forderung (Mengengeschäft oder Unternehmen) oder analog zu Wohnimmobilien auf Basis des LTV gestatten. Während es bei letzterer Variante ebenfalls zu einer voraussichtlichen Erhöhung des Mindestrisikogewichts von 50% auf 75% käme[1], bedeutet die erstgenannte Variante, dass auch hier die Kriterien für Retail- bzw. Unternehmensforderungen erfüllt sein müssen und somit die Informationen zu den Risikotreibern und Produkteigenschaften systematisch vorliegen müssen.

Generell gilt nach den Konsultationsvorschlägen, dass Forderungen, für die die erforderlichen Informationen über die Risikotreiber nicht vorliegen, mit dem jeweils schlechtesten Risikogewicht der Forderungsklasse zu kalkulieren sind.

Verwendung des revised SA als IRB Floor

In einem zweiten Konsultationspapier, welches ebenfalls im Dezember 2014 veröffentlicht wurde, wird die Verwendung des neuen Standardansatzes als Floor für die Berechnung der Kapitalquote unter Verwendung des IRBA diskutiert. Dies hätte zur Folge, dass die oben auszugsweise dargestellten Änderungen nicht nur für KSA-Institute von Relevanz wären, sondern gleichsam für alle Institute. Zukünftig müsste demnach nämlich jedes Geschäft auch nach dem KSA-Rahmenwerk kalkuliert werden. Die fachlichen, technischen und prozessualen Auswirkungen hieraus sind immens – nicht nur für KSA-Institute, sondern auch und gerade für (kleinere) IRB-Institute!

Verfügbarkeit der Daten

Die Parameter für die Risikogewichtsermittlung sind zukünftig in großen Teilen bankintern zu errechnen. Die Methodik der Risikogewichtszuweisung muss daher voraussichtlich auf die neuen Matrizen umgestellt werden. Die fachlichen Definitionen der Risikotreiber müssen hierbei berücksichtigt werden, um ein Default-Risikogewicht – im schlimmsten Fall 300% – zu vermeiden. Hieraus ergibt sich die Anforderung, die Datensammlung bzw. –einholung systematisch zu erweitern, um Daten zu risk drivers wie CET1, NPA, Umsatz, Leverage, LTV, Kapitaldienstfähigkeit in den Datenhaushalt zu integrieren und diese auch technisch an Segmentierung bzw. Kalkulation anzubinden. Aus prozessualer Sicht ist ein integrierter Ansatz erforderlich, der die Neuerungen konsequent von den Kreditvergabeprozessen über die Überwachung und das Kreditrisikomanagement bis hin zur aufsichtlichen Meldung und Offenlegung berücksichtigt. Dies erfordert eine zwangsläufige elektronische Erfassung der benötigten Daten bei Kreditvergabe und im Einzelfall auch Anpassungen an den Kernbanksystemen, da sonst eine unnötige implizite Verteuerung des Geschäfts durch erhöhte RWA droht. Die flächendeckende Erfassung der Risikotreiber ist jedoch nicht nur für das Neugeschäft erforderlich. Bei mangelnder Datenverfügbarkeit droht auch bei bereits bestehenden Kontrakten eine massive Nacherfassung. Sind diese Daten bereits in der Kreditakte vorhanden, ist zumindest eine Überführung in das Kernbankensystem notwendig. Aus den Erfahrungen des Basel III Monitorings per 31.12.2014 sind im Speziellen diejenigen Risikotreiber betroffen, die aktuell nicht zwingend bei der Kalibrierung von internen Ratings benötigt werden bzw. nicht standardisiert bei Geschäftsabschluss abgefragt werden. Beispiele hierfür sind die Faktoren zur Risikogewichtsermittlung bei Banken: die CET 1-Quote und die NPA-Ratio. Deutlich häufiger hingegen sind Kennzahlen vorhanden, bei denen sowohl der Geschäftsabschluss als auch die gewährten Konditionen maßgeblich von den Faktoren abhängen. So werden typischerweise im Retail-Bereich die geforderten Risikotreiber wie LTV oder Kapitaldienstfähigkeit entweder bereits standardisiert errechnet oder lassen sich anhand der gesammelten Daten des Kreditnehmers relativ einfach ermitteln.

Reaktionen der Finanzbranche

Die Überarbeitung des Kreditrisiko-Standardansatzes durch das BCBS hat eine Vielzahl von Kommentaren auch von Einrichtungen hervorgerufen, die typischerweise nicht im Kontext der Bankenregulierung zu erwarten sind. So haben u.a. der Zentralverband des deutschen Handwerks, sowie der Verband der Automobilindustrie ebenfalls die Gelegenheit genutzt, die vorgeschlagenen Neuerungen im KSA zu bewerten. Allein dieser Umstand zeigt, wie viel Aufmerksamkeit dem BCBS-Vorstoß zur Überarbeitung des KSA beigemessen wird. Gemeinsam ist den Rückmeldungen aus verschiedenen Verbänden und Instituten, dass zwar die allgemeine Zielsetzung, den KSA risikosensitiver zu gestalten, ohne dabei die Komplexität unverhältnismäßig zu erhöhen, begrüßt wird. Ebenso ist allerdings den meisten Ausführungen auch gemein, dass die angestrebten Ziele mit dem aktuell vorliegenden Entwurf nicht erreicht wurden.

Die komplette Abkehr von externen Ratings wird seitens der Kommentierenden als übertrieben empfunden. So beinhalteten externe Ratings in aller Regel mehr als die im BCBS-Vorschlag aufgeführten zwei Faktoren. Darüber hinaus flössen bei der Ermittlung des Ratings auch zukunftsgerichtete Kennzahlen ein und nicht, wie im BCBS-Vorschlag, ausschließlich historische Daten. Im Falle von Institutsforderungen wird kritisiert, dass der systematische Ausschluss von Nicht-Basel III-Banken keine Verbesserung der Risikosensitivität darstelle, sondern zu einer Überbewertung des Risikogewichts für solche Institute führe. Ferner sei die NPA-Ratio zu stark abhängig von nationalen Rechnungslegunsstandards, um als grenzübergreifender Indikator verwendet zu werden. Ebenso wird angemerkt, dass die Risikogewichtsermittlung auf Kennziffern beruhe, die einen stark prozyklischen Verlauf haben. Dies trifft auf die für Banken verwendeten Faktoren, CET1-Quote und NPA-Ratio, ebenso zu wie auf die im Falle einer Unternehmensforderung verwendeten Faktoren Umsatz und Verschuldungsquote. Mehrfach kritisch erwähnt wird auch die de facto-Schlechterstellung von KMUs, die durch die relativ geringen Umsätze tendenziell ein höheres Risikogewicht erhalten sollen. Die Ideen des BCBS laufen damit der mit dem Basel III-Regelwerk vor kurzem erst implementierten Besserstellung von KMU entgegen, denn die regulatorischen Kosten sind bei der Kreditvergabe ebenfalls zu berücksichtigen und könnten zu einer rückläufigen Kreditvergabe an KMU führen. Ein vergleichbarer Rückgang wird auch bei Baufinanzierungen befürchtet. Verantwortlich ist wie im oben beschriebenen Fall der KMUs die zu hoch eingestufte Kalibrierung der Risikogewichte. So würde sich im Fall einer Vollfinanzierung (LTV = 100%) in Abhängigkeit vom DSC ein Risikogewicht von 100% ergeben. Demnach wäre eine grundpfandrechtlich besicherte Position einer unbesicherten Retailforderung in puncto Risikogewicht faktisch gleichgestellt.

Die Menge der eingereichten Kommentare lässt ohne Zweifel den Rückschluss zu, dass die Neuerungen im KSA-Framework ein weiterhin heiß diskutiertes Thema bleiben werden. Viele Vorschläge und alternative Ansätze zur Verbesserung der Risikosensitivität wurden dem BCBS im Rahmen der Kommentierung nahe gelegt. Es bleibt abzuwarten, welche Alternativen konkret aufgenommen werden und ihren Weg in das folgende Konsultationspapier finden werden.

[1]Nationale Ausnahmen in Form von harten Kriterien für ein Risikogewicht von 50% werden jedoch weiter gestattet.