Der Kapital-Floor: Gegenwart und Zukunft

Die aktuell gültige Floor-Regelung wurde mit Basel II erstmalig eingeführt und stellt eine Untergrenze für die nach internen Modellen berechneten Kapitalanforderungen dar. Diese wird als Prozentsatz der Eigenmittelanforderung berechnet, welche sich nach dem Standardansatz gem. Basel I bzw. Grundsatz I ergeben.[1] Seit 2009 liegt die Untergrenze bei 80 %. Das bedeutet, wenn die Kapitalanforderung eines Instituts gemäß IRB-Ansatz unter 80 % der Kapitalanforderung gemäß Standardansatz liegt, ist die entsprechende Differenz als zusätzliche Kapitalanforderung zu behandeln und folglich mit Eigenmitteln zu unterlegen. Welcher Art die dafür verwendeten Eigenmittel (regulatorischen Kapitalbestandteile) sind, ist nicht vorgegeben, auch die Verwendung von Ergänzungskapital ist daher gestattet und gängig.

Zukünftig soll die Floor-Regelung zum einen auf dem neuen Standardansatz basieren und zum anderen in seiner Ausgestaltung sowie Wirkungsweise grundlegend geändert werden. Im Gegensatz zur aktuellen Regelung soll sich der neu geplante Floor auf die RWA und nicht mehr auf die Eigenmittelanforderung beziehen. Der Floor wirkt somit als Limitierung für die RWA-Einsparung durch interne Modelle, indem die IRB- und die KSA-Kalkulation unter Berücksichtigung des Floor-Faktors miteinander verglichen werden und der höhere Wert zu verwenden ist. Zur Anwendung der neuen Floor-Regelung ist ein Vergleich der Kapitalanforderungen gemäß IRBA vs. KSA erforderlich. Hierfür schlägt das BCBS zwei Optionen für vor:[2]

- Abgleich der Kapitalquoten gemäß Standard- und IRB-Ansatz. Dabei werden die RWA bei dem Standardansatz durch die Anwendung eines Kalibrierungsfaktors (derzeit 80 %) reduziert. Die kleinere der beiden Quoten wird angewendet.

- Abgleich der RWA gemäß Standard- und IRB-Ansatz. Dabei werden die RWA gemäß Standardansatz durch die Anwendung eines Kalibrierungsfaktors (derzeit 80 %) reduziert. Die höheren RWA der beiden Ansätze sind bei der Berechnung der Kapitalquoten anzuwenden.

Der neue Floor wirkt sich in beiden Optionen direkt auf die CET1-Quote aus. Die Institute können die aus der neuen Floor-Regelung resultierende Kapitalanforderung somit nicht mehr ohne Weiteres durch Ergänzungskapital bedienen. Um die aufsichtliche Mindest-CET1-Quote, aber auch die institutsinternen Zielquoten zu erfüllen, müssen die Institute die Floor-Anforderung künftig zum Teil mit Kernkapital unterlegen.

Neben den oben genannten Floor-Optionen ist ebenso die konkrete Ausgestaltung des Floors bei Betrachtung aller relevanten Risikoarten noch in Diskussion. Das BCBS hat im ersten Konsultationspapier das Kalibrierungsniveau (Höhe der Untergrenze) und die Aggregationsebene des Floors (im Fall von Option I – Abgleich der RWA) noch nicht festgelegt. Derzeit werden hinsichtlich der Aggregationsebene drei Möglichkeiten diskutiert:

- Floor basierend auf Gesamt-RWA

- Floor basierend auf Risikoarten

- Floor basierend auf Forderungsklassen

Der wesentliche Unterschied der drei Varianten besteht in der Möglichkeit der Verrechnung negativer Floor-Effekte.

Bei Variante 1 werden die gesamten RWA gemäß der internen Ansätze für Kreditrisiken, Marktpreisrisiken und operationelle Risiken berechnet (falls kein internes Modell für eine Risikoart oder ein Portfolio zugelassen ist, so wird der Standardansatz angewendet) und mit der Gesamt-RWA gemäß Standardansätzen verglichen.[3] Diese Variante erlaubt eine Verrechnung zwischen den einzelnen Risikoarten. Das bedeutet z. B., wenn eine Bank den IRB-Ansatz für ihre Kreditrisiken und Standardansätze für die anderen Risikoarten verwendet, fällt die Flooranforderung geringer aus, als wenn man die Regelung nur auf Kreditrisiken anwendete.

Bei Variante 2 werden die RWA auf Ebene der Risikoarten verglichen: Die RWA gemäß des jeweiligen internen Modells wird der RWA gemäß des jeweiligen Standardansatzes gegenübergestellt. Diese Betrachtung erlaubt keine Verrechnung zwischen den einzelnen Risikoarten wie bei Variante 1 (jedoch beim Kreditrisiko zwischen den Forderungsklassen) und ist somit konservativer als der erste Ansatz.

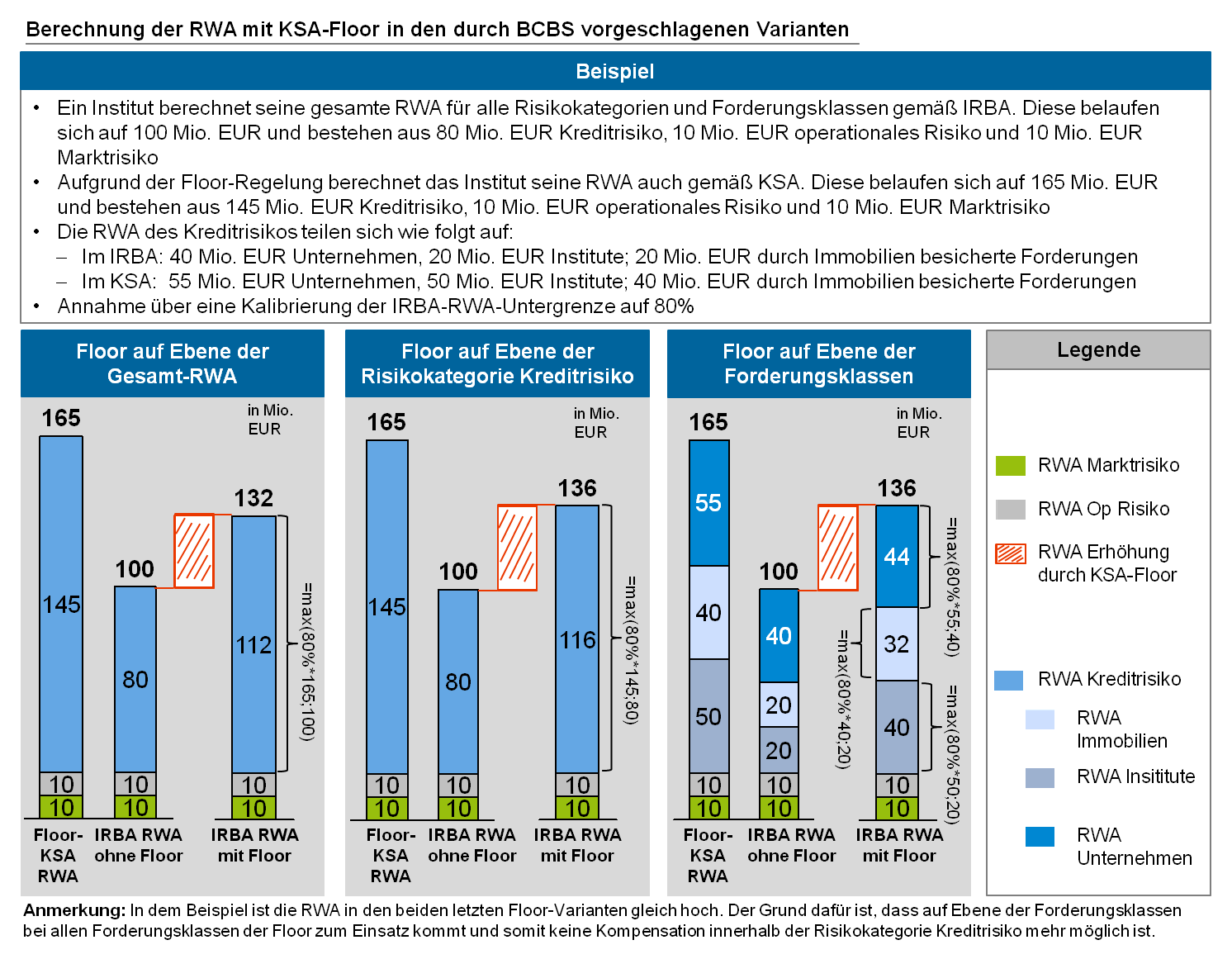

Bei Variante 3 werden die RWA je Forderungsklasse gemäß IRB-Ansatz mit denen gemäß Standardansatz verglichen. Dies ist die konservativste der drei Varianten, da sie sowohl keine Verrechnung zwischen den Risikoarten aber auch keine Verrechnung zwischen den Forderungsklassen ermöglicht. Die drei Varianten werden in dem folgenden Beispiel kurz veranschaulicht. Die dargestellten Effekte wurden ausschließlich für den neuen KSA gerechnet. Potenzielle weitere Effekte aus der Überarbeitung der Standardansätze für Marktpreisrisiken (FRTB) und OpRisk (neuer Standardansatz) wurden hierbei nicht einbezogen.

Abbildung 1: Berechnung der RWA nach KSA-Floor in den drei diskutierten Varianten

Abbildung 1: Berechnung der RWA nach KSA-Floor in den drei diskutierten VariantenWie sich der neue KSA in Verbindung mit den drei Varianten der neu geplanten Floor-Regelung auf die europäischen Top-Banken auswirkt, wird im nächsten Abschnitt diskutiert.

Auswirkung des neuen KSA in Verbindung mit dem neuen Floor auf die IRBA-Banken

Um die quantitativen Auswirkungen des neuen Standardansatzes in Verbindung mit dem neuen Floor auf IRBA-Banken abzuschätzen, wurden die 50 größten europäischen Institute (gemessen nach Bilanzsumme) betrachtet. Deren kumulierte Bilanzsumme umfasste Ende 2014 ca. zwei Drittel der kumulierten Bilanzsumme aller europäischen Banken. Des Weiteren wurden die Institute einem der drei Geschäftsmodelle Retailbanken, Universalbanken oder Wholesale-Banken zugeordnet, um die Auswirkungen auf die unterschiedlichen Geschäftsmodelle simulieren zu können.

Für die vorliegende Analyse wurden die geplanten KSA-Änderungen auf die drei größten Forderungsklassen (gemessen am Forderungsvolumen) der betrachteten Institutsgruppen, „Institute“, „Unternehmen“ und „Durch Immobilien besicherte Forderungen“, angewendet. Um zusätzlich den Effekt der unterschiedlichen Floor-Varianten zu zeigen, wurden diese auf Basis des neuen KSA einzeln simuliert. Dabei wurde die Option 2 – Vergleich der IRBA- und KSA-RWA angewendet und eine Untergrenze für die IRBA-RWA von 80 % der KSA-RWA angenommen (entsprechend aktueller Floor-Regelung).

Als Grundlage wurden die Daten der European Banking Study herangezogen. Diese setzen sich zum einen aus Daten öffentlich zugängiger Geschäfts- und Offenlegungsberichte der betrachteten Institute und zum anderen aus Daten der Bloomberg Unternehmensdatenbank und Datenbanken des zeb.research zusammen. Die Offenlegungs- und Geschäftsberichte wurden zur Ableitung der Portfoliostruktur und zur Ermittlung regulatorischer Größen wie den aktuellen RWA und Kapitalquoten verwendet. Die Datenbanken von Bloomberg und zeb.research enthielten u. a. die Risikofaktoren, die für die Berechnung der RWA nach neuer KSA-Regelung erforderlich sind.[4]

Die Auswirkung der KSA-Neuregelung wurden für die drei Forderungsklassen „Institute“, „Unternehmen“ und „durch Immobilien besicherte Forderungen“ auf Basis von repräsentativen Referenzportfolios mit unterschiedlichen Portfoliozusammensetzungen simuliert. In der Forderungsklasse Institute wurde auf Basis dieser Portfolios ein Risikogewicht von durchschnittlich 60 % gemäß der neuen KSA-Regelung ermittelt. Für die Forderungsklasse Unternehmen wurde im Durchschnitt ein Risikogewicht von 130 % im neuen KSA beobachtet[5]. Für durch Immobilien besicherte Forderungen wurde das Referenzportfolio basierend auf offiziellen Studien zu Beleihungsausläufen von Immobiliensicherheiten in Europa und zeb eigenen Erfahrung gebildet[6]. Dieses wies ein durchschnittliches Risikogewicht von 45 % für durch Wohnimmobilien und von 100 % für durch Gewerbeimmobilien besicherte Forderungen gemäß neuer KSA-Regelung auf.[7]

Analyseergebnisse

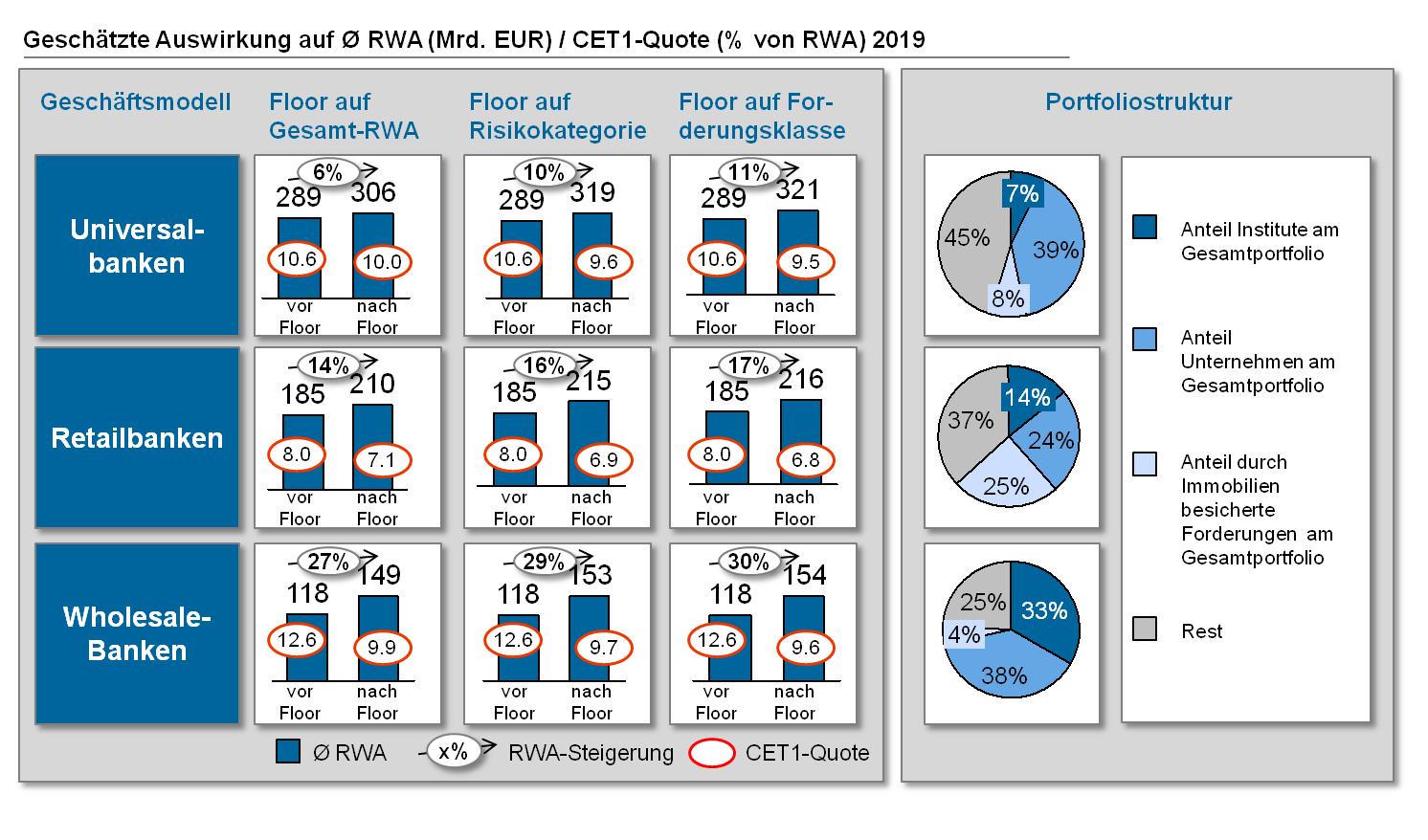

Je nach Geschäftsmodell bzw. Portfoliostruktur fallen die Auswirkungen der vorgeschlagenen KSA- und Floor-Neuregelung sehr unterschiedlich aus, wie Abbildung 2 verdeutlicht.

Abbildung 2: Simulierte Auswirkung der Floor-Regelung nach Geschäftsmodell

Abbildung 2: Simulierte Auswirkung der Floor-Regelung nach GeschäftsmodellDie größten Auswirkungen sind im Geschäftsmodell „Wholesale-Banken“ zu beobachten. Hier führen die geplanten Änderungen je nach Floor-Variante im Durchschnitt zu einer Erhöhung der RWA zwischen 27 % und 30 % und einer Reduktion der CET1-Quote um 2,7 bis 3 Prozentpunkte.

Die Auswirkungen bei Retailbanken fallen mit einem Rückgang der CET1-Quote zwischen 0,9 und 1,2 Prozentpunkten zwar geringer aus, trotzdem sind diese aufgrund ihrer im Durchschnitt vergleichsweise niedrigeren CET1-Quoten besonders betroffen.

Die Universalbanken sind je nach Floor-Variante im Durchschnitt mit einer Erhöhung der RWA zwischen 6 % und 11 % am wenigsten betroffen. Der Rückgang der CET1-Quote liegt infolgedessen zwischen 0,6 und 1,1 Prozentpunkten.

Im Rahmen der Auswirkungsanalyse konnten einige grundlegende Treiber für die RWA-Erhöhung identifiziert werden:

- Institutsforderungen: Insbesondere bei Banken mit einem großen Institutsportfolio ist gemäß aktuellem BCBS-Vorschlag eine deutliche Erhöhung der RWA zu erwarten. Ursächlich hierfür ist die hohe Diskrepanz zwischen den derzeit verwendeten und den künftig durch den Floor-Faktor deutlich erhöhten durchschnittlichen IRB-Risikogewichten für Institutsportfolios. Die europäischen Großbanken setzen derzeit im IRB ein durchschnittliches Risikogewicht von 17 % für ihr Forderungen an Institute an (Universalbanken 21 %, Retailbanken 15 % und Wholesale-Banken 17 %). Im Gegensatz dazu schreibt der aktuelle BCBS-Vorschlag Risikogewichte zwischen 30 % und 140 %, bzw. 300 % vor. Diese führen durch die Anwendung des Floor-Faktors zu einer entsprechenden Erhöhung der zu verwendenden IRB-Risikogewichte. Bei Wholesale-Banken ist dies aufgrund ihrer verhältnismäßig großen Institutsportfolios der Hauptgrund für die beobachteten Änderungen der CET1-Quote. Auch bei den Retailbanken waren die Auswirkungen im Institutsportfolio ein relevanter Treiber der CET1-Reduktion.

- Forderungsklasse Unternehmen: Die Höhe des Anteils an KMU im Unternehmensportfolio hat sich als ein treibender Faktor für die Erhöhung der Floor-RWA in diesem Kundensegment herausgestellt. Grund dafür ist, dass der Unternehmensumsatz als ein Risikofaktor für die Risikogewichtung dieser Forderungsklasse geplant ist. Dabei werden Unternehmen mit kleineren Umsätzen höhere Risikogewichte zugeteilt. Betroffen hiervon sind insbesondere die Retailbanken, da sie einen vergleichsweise deutlich höheren Anteil an KMU aufwiesen.

- Durch Immobilien besicherte Forderungen: Der beobachtete RWA-Anstieg in diesem Segment ist umso größer, je höher der Anteil an gewerblichen Immobiliensicherheiten ist. Ursächlich hierfür sind die vom BCBS vorgeschlagenen höheren Risikogewichte für gewerbliche Immobiliensicherheiten und die Einführung der Spezialfinanzierungen als eigenes Segment mit einem Mindestrisikogewicht von 120 % bzw. 150 %. Der beobachtete Anstieg der Risikogewichtung (von ca. 20 % im IRBA auf ca. 36 % nach Floor-Anwendung) fällt bei den durch Wohnimmobilien besicherten Forderungen geringer aus, wirkt sich aber dennoch merkbar auf die RWA-Anforderung aus. Unter den Geschäftsmodellen weisen die Retailbanken den höchsten Anteil an durch Immobilien besicherten Forderungen auf. Bei ihnen war der erläuterte Effekt deutlich beobachtbar.

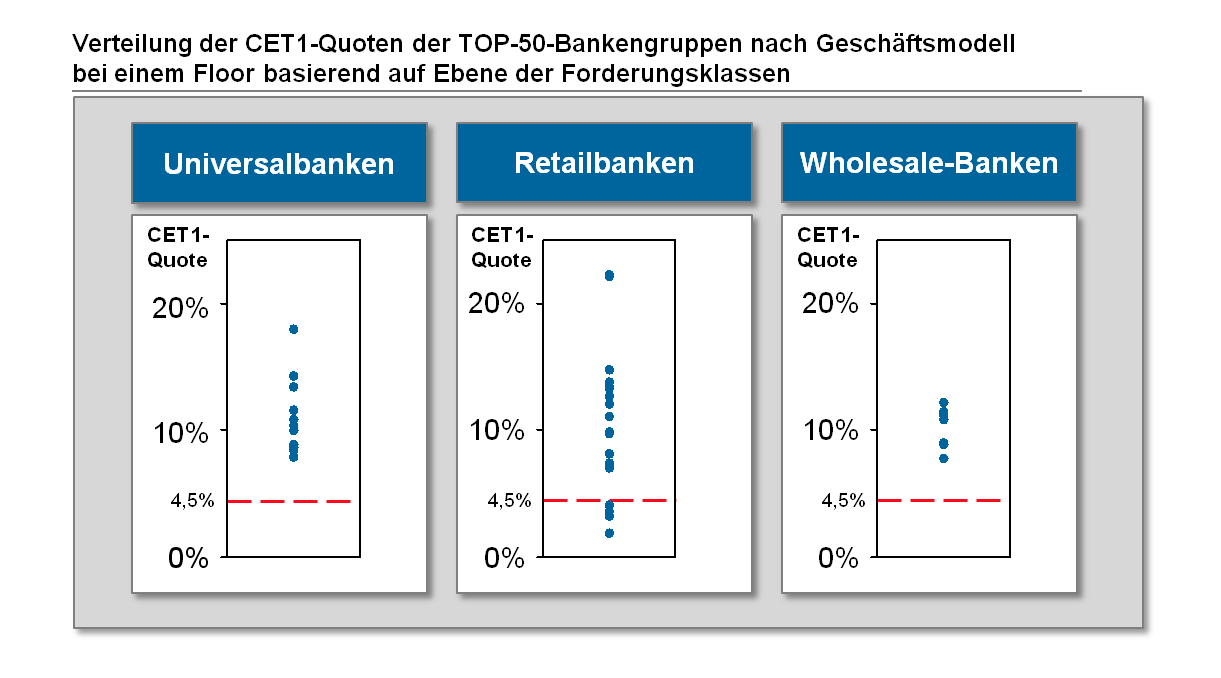

Zusätzlich zu der Betrachtung der Durchschnittswerte je Geschäftsmodell (Abbildung 2) zeigt Abbildung 3 die Verteilung der CET1-Quoten auf Institutsebene (für Variante 3 der Floor-Regelung). Obwohl die durchschnittlichen CET1-Quoten für alle drei Geschäftsmodelle in der Analyse über der Mindestquote von 4,5 % liegen, zeigen sich bei einer Einzelbetrachtung auch Retailbanken, welche diese nicht mehr einhalten. Insbesondere vor dem Hintergrund, dass viele Institute bspw. aufgrund der SREP-Anforderungen künftig höhere Kapitalanforderungen zu erfüllen haben, ist dies kritisch zu sehen.

Abbildung 3: CET1-Quoten der TOP-50-Bankengruppen nach Geschäftsmodell bei einem Floor basierend auf Ebene der Forderungsklassen

Abbildung 3: CET1-Quoten der TOP-50-Bankengruppen nach Geschäftsmodell bei einem Floor basierend auf Ebene der ForderungsklassenZusätzlich zu den Ergebnissen der durchgeführten Simulation zeigt die zeb-Erfahrung, dass die Effekte auf Einzelinstitutsebene aufgrund von weiteren KSA-Regelungen sehr unterschiedlich ausfallen können. So sind z. B. Institute mit anteilsmäßig großen Portfolios aus durch Sachsicherheiten besicherten Unternehmensforderungen weit überdurchschnittlich durch die Einführung des Floors betroffen. Grund dafür ist, dass im KSA Sachsicherheiten in der Forderungsklasse Unternehmen nicht anrechnungsfähig sind, wodurch sich die RWA für diese stark erhöhen.

Fazit

Entgegen der vom Basler Komitee explizit geäußerten Intention, keine Erhöhung der Eigenmittelanforderungen mittels der Überarbeitung des Standardansatzes verursachen zu wollen, müssen IRBA-Institute unter Umständen mit erheblichen Zusatzbelastungen rechnen. Je nachdem, wie die finalen KSA- und Floor-Regelung für IRBA-Banken aussehen, wird der Effekt variieren.

Neben der möglichen Kapitalauswirkung, die aus dem geänderten Standardansatz Floor entstehen, sind zusätzliche negative Effekte resultierend aus weiteren, aktuell laufenden europäischen Regulierungsinitiativen wie dem „Fundamental Review of the Trading Book“ oder der Neubehandlung von Zinsrisiken im Anlagebuch zu erwarten. Auch wird derzeit eine grundlegende Überarbeitung des IRBA-Frameworks diskutiert. Die Gesamteffekte variieren je nach Geschäftsmodell und sind institutsspezifisch zu analysieren und zu bewerten.