Ausgangslage und Zielsetzung des Leasingprojekts von IASB und FASB

In 2006 haben IASB und FASB die Überarbeitung der Leasingbilanzierung auf die Agenda ihrer gemeinsamen Projekte aufgenommen, um der Kritik an der Off-Balance-Betrachtung von Operating Leases entgegenzuwirken. Ziel des Leasingprojekts ist die Erhöhung der Transparenz und internationalen Vergleichbarkeit der Bilanzen von Leasingunternehmen durch eine einheitliche Bilanzierung von Leasingverträgen. Hierzu ist die Erfassung von Vermögenswerten und Verbindlichkeiten bei allen Arten von Leasinggeschäften geplant.

Im Hinblick auf die Zielsetzung des Leasingprojekts sind sich die Boards noch immer einig, es hat jedoch in den vergangenen Jahren einige unterschiedliche Entscheidungen der Boards zur geplanten Leasingbilanzierung gegeben (z. B. Klassifizierung von Leasinggeschäften beim Leasingnehmer).

Für das IASB hat nun nach zehn Jahren, einem Discussion Paper (DP), zwei Exposure Drafts (ED) und hunderten von Diskussionsrunden mit Accountants, Abschlussadressaten, Gesetzgebern u. a. das Leasingprojekt mit der Veröffentlichung des finalen IFRS 16 Leases im Januar 2016 ein Ende gefunden.

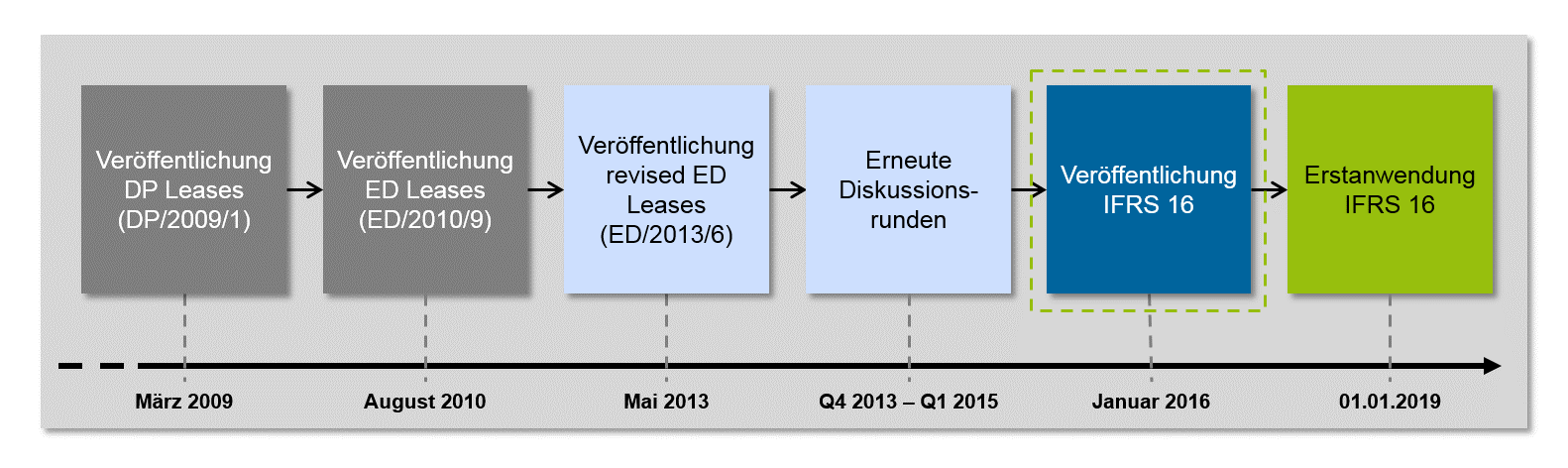

Abbildung 1: Die Meilensteine des IASB im Leasingprojekt

Abbildung 1: Die Meilensteine des IASB im LeasingprojektIFRS 16 ist für Berichtsperioden ab dem 01.01.2019 anzuwenden, allerdings steht der Zeitplan für das EU-Endorsement noch nicht final fest. Eine vorzeitige Anwendung ist (vorbehaltlich des EU-Endorsements) zulässig, sofern gleichzeitig die Vorschriften des IFRS 15 angewendet werden.

Grundlegende Bilanzierungsvorschriften des neuen IFRS 16 Leases

Analog zum aktuell gültigen IAS 17 definiert auch IFRS 16 einen Leasingvertrag grundsätzlich als einen Vertrag, der dem Kunden gegen Entgelt zeitweise das Nutzungsrecht an einem Gegenstand überträgt. Allerdings muss dem Kunden gemäß IFRS 16.9 nicht nur das Recht zur Nutzung dieses Gegenstandes, sondern auch das Recht zur Beherrschung der Nutzung[5] des Gegenstandes übertragen werden. Durch diese Spezifizierung ist die Definition eines Leasingverhältnisses im IFRS 16 enger gefasst als im IAS 17 und ermöglicht eine eindeutigere Abgrenzung von Serviceverträgen. Mit Ausnahme von Verträgen, die gemäß IFRS 16.3 generell vom Anwendungsbereich ausgeschlossen sind, ist der Standard grundsätzlich auf alle Verträge/Vertragsteile einzeln anzuwenden, die die Leasingdefinition des IFRS 16 erfüllen. Wahlweise können Leasingnehmer und Leasinggeber sich dazu entschließen, Leasingverhältnisse mit ähnlichen Eigenschaften in Portfolios zusammenzufassen, auf die die Vorschriften des IFRS 16 angewendet werden. Die Zusammenfassung darf im Vergleich zur Einzelbetrachtung aber zu keinen wesentlich abweichenden Ergebnissen führen (IFRS 16.B1). Ein weiteres Wahlrecht zur Anwendung des Standards gilt für Leasingverträge, die immaterielle Vermögenswerte zum Gegenstand haben.

Die Klassifizierung von Leasingverhältnissen in Finance und Operating Lease bleibt im IFRS 16 weiterhin bestehen – allerdings nur für den Leasinggeber. Die Vorschriften in IFRS 16.61–88 zur Klassifizierung und Bilanzierung von Leasinggeschäften beim Leasinggeber entsprechen weitestgehend dem derzeitigen IAS 17.

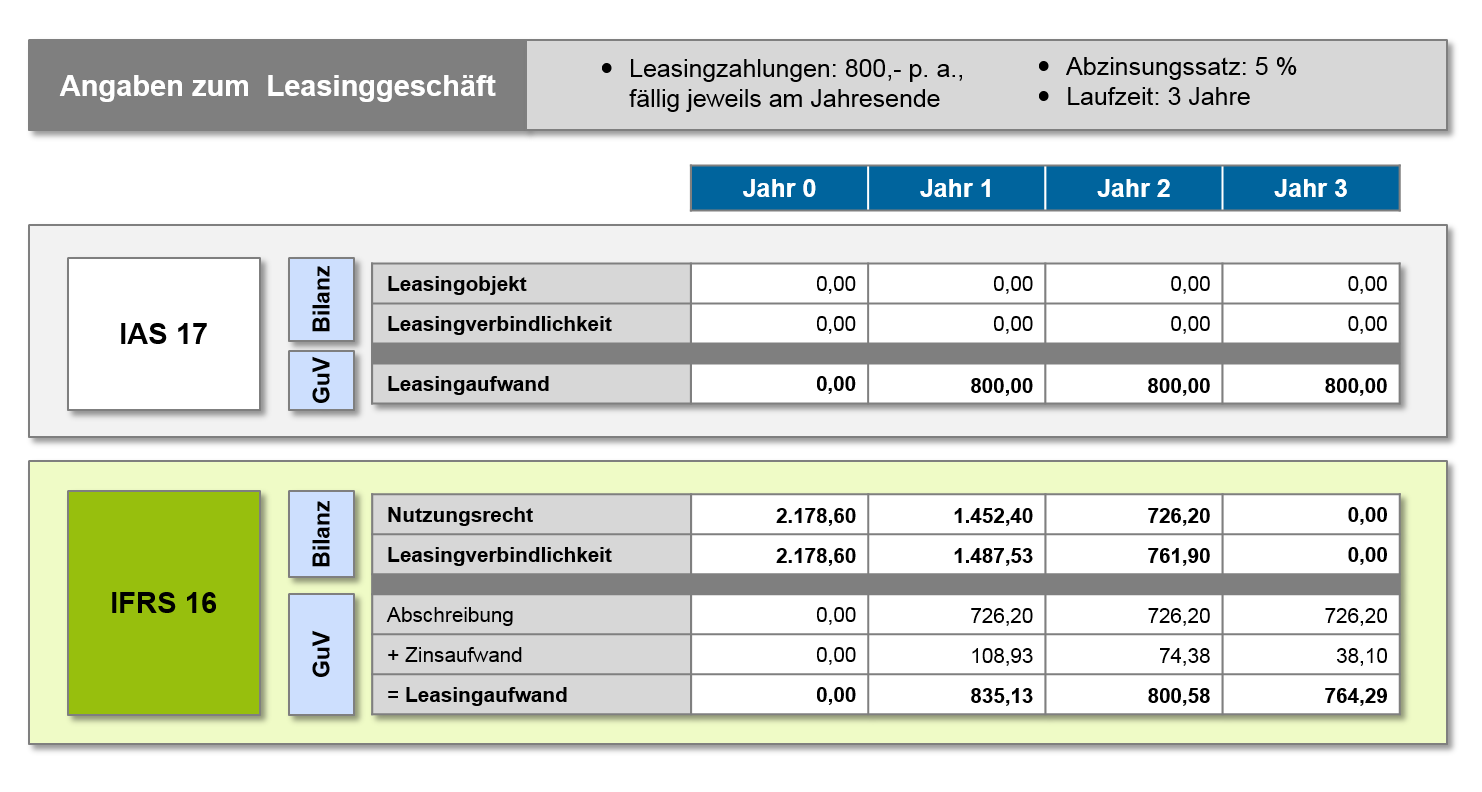

Beim Leasingnehmer entfällt die Klassifizierung in Finance und Operating Lease, wodurch – anders als beim aktuell gültigen IAS 17 – alle Leasinggeschäfte in der Bilanz zu zeigen sind.[6] Dabei muss der Leasingnehmer bei der Erstbewertung eine Leasingverbindlichkeit zum Barwert der zukünftigen Leasingzahlungen passivieren und ein Nutzungsrecht am Leasingobjekt in Höhe der Leasingverbindlichkeit (zzgl. eventuell anfallender anfänglicher Kosten) aktivieren (IFRS 16.22–28). In der Folgebewertung wird das Nutzungsrecht planmäßig abgeschrieben (IFRS 16.29)[7] und die Leasingverbindlichkeit um den Tilgungsanteil der Leasingrate reduziert (IFRS 16.36). Der Zinsanteil aus der Aufzinsung der Leasingverbindlichkeit wird erfolgswirksam in der Gewinn- und Verlustrechnung erfasst (IFRS 16.38).

Abbildung 2: Illustratives Beispiel – Bilanzierung eines IAS 17 Operating Lease gemäß IFRS 16 beim Leasingnehmer

Abbildung 2: Illustratives Beispiel – Bilanzierung eines IAS 17 Operating Lease gemäß IFRS 16 beim LeasingnehmerUm die Erstanwendung des neuen Leasingstandards zu erleichtern, hat das IASB Wahlmöglichkeiten für den Übergang von IAS 17 auf IFRS 16 vorgesehen (IFRS 16.C2–C20). Zum einen müssen Leasinggeber und -nehmer bei Übergang nicht die neue Definition eines Leasingvertrages für die im Bestand vorhandenen Verträge verwenden, sondern können den Standard auf die gemäß IAS 17 als Leasingverhältnisse definierten Verträge anwenden (Grandfathering). Zum anderen hat der Leasingnehmer neben dem ganzheitlich retrospektiven Übergangsansatz auch die Wahl eines modifizierten retrospektiven Ansatzes, bei dem diverse Vereinfachungen für die Bestimmung von Leasingverbindlichkeit und Nutzungsrecht von ehemaligen Operating-Lease-Verträgen gelten.

Wesentliche Auswirkungen für Leasingnehmer und Leasinggeber

Eine grundlegende Änderung der Bilanzierungsvorschriften ergibt sich durch IFRS 16 nur für Leasingnehmer und auch nur für Verträge, die aktuell als Operating-Lease-Verhältnisse klassifiziert sind. Allerdings ist diese Kombination für 47 % der Unternehmen in Europa, die nachweislich nach IFRS (bzw. US-GAAP) bilanzieren, zutreffend.[8] Die bilanzielle Erfassung dieser ehemaligen Operating Leases führt beim Leasingnehmer zu einer Verlängerung der Bilanz. Dies bewirkt zudem eine Erhöhung der Verschuldungsquote sowie eine Reduzierung der Eigenkapitalquote. Die Verschiebung innerhalb der Aufwandsarten – von reinem Leasingaufwand hin zu Abschreibungen und Zinsaufwand – bewirkt zwar eine Erhöhung von EBIT/EBITDA, allerdings entfällt die gleichmäßige Verteilung der Aufwendungen über den Leasingzeitraum. Für Leasingnehmer, die bislang nur Operating-Lease-Verhältnisse im Bestand haben, diese aber nicht bilanziell ansetzen und bewerten müssen, ergeben sich zudem erhöhte systemtechnische Anforderungen durch die Notwendigkeit der Erfassung, Berechnung und Verarbeitung von Leasingvertragsdaten.

Aufgrund der gravierenden Auswirkungen der neuen Bilanzierungsvorschriften empfiehlt es sich für alle Leasingnehmer, die nach den IFRS bilanzieren und ein erhebliches Volumen an außerbilanziellen Leasinggeschäften aufweisen (z. B. Fluggesellschaften, Transport- und Einzelhandelsunternehmen etc.), frühzeitig eine Bestandsanalyse ihrer Leasingverhältnisse durchzuführen. Hierbei sollten die relevanten Vertragsbestandteile und -optionen identifiziert sowie die Möglichkeiten der Inanspruchnahme von Wahlmöglichkeiten und Ausnahmeregelungen analysiert werden. Aufbauend darauf ist eine Vorstudie zu den Auswirkungen auf die Bilanzkennzahlen empfehlenswert, um darüber entscheiden zu können, ob sich das Modell des Objektleasings für das Unternehmen weiterhin lohnt oder ob alternative Finanzierungsmodelle in Betracht zu ziehen sind.

Neben den besonders leasingstarken Industrien sollten aber auch Finanzdienstleister, die vermehrt Leasingnehmer von Immobilien, Office Equipment o. Ä. sind, die bilanziellen Auswirkungen von IFRS 16 frühzeitig analysieren – insbesondere mit Blick auf die Eigenkapitalquote.

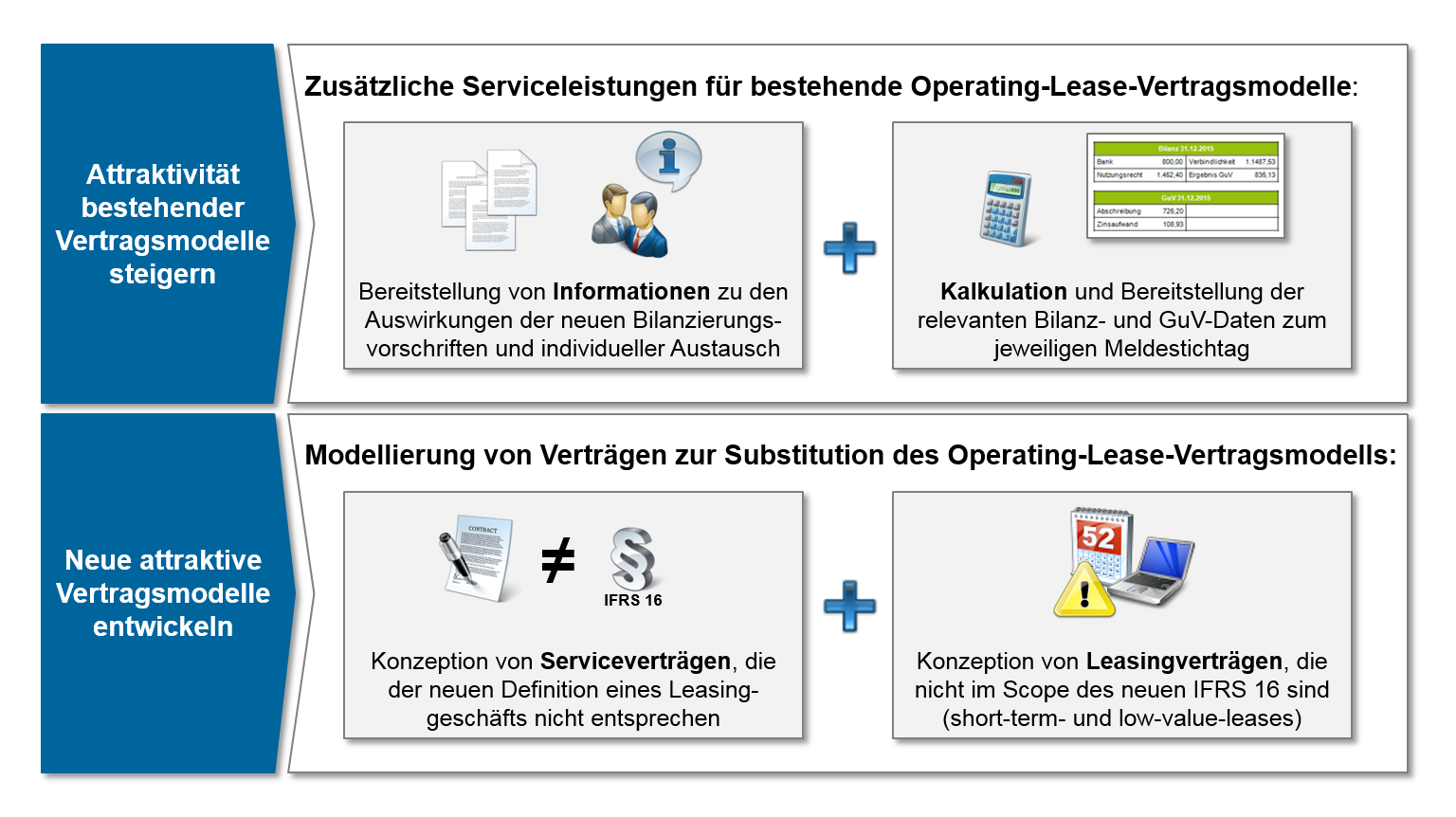

Durch die negativen Auswirkungen auf die Attraktivität des Leasingmodells hat der neue IFRS 16 einen indirekten Einfluss auf den Leasinggeber, auch wenn dieser nicht direkt durch Änderungen in den Bilanzierungsvorschriften betroffen ist. Um eine Reduzierung ihrer Geschäftstätigkeit zu verhindern, sollten Leasinggeber den entfallenen Off-Balance-Vorteil für Leasingnehmer substituieren. Hierzu könnten Leasinggeber bestehende Vertragsmodelle durch das Angebot zusätzlicher Serviceleistungen (z. B. Unterstützung bei der Bewertung von Leasingverträgen) verbessern oder neue, ansprechende Vertragsmodelle auf der Grundlage der geänderten Rahmenbedingungen des IFRS 16 entwickeln und damit Leasing als attraktive Finanzierungsalternative für Unternehmen bewahren.

Abbildung 3: Mögliche Handlungsalternativen für Leasinggeber

Abbildung 3: Mögliche Handlungsalternativen für Leasinggeber