Was ist der Hintergrund der Veröffentlichung?

Gemäß „EBA Report on the efficiency of the regulatory and supervisory framework“[2] hat sich die Aufsicht auferlegt, die Einfachheit und Effizienz des Regulierungsrahmens auf den Prüfstand zu stellen. Dieser Aufgabe kommt die EBA mit der Veröffentlichung ihres Diskussionspapiers nach und bittet die Institute der Finanzindustrie direkt um ihre Meinung zu einer ganzen Reihe von Vereinfachungsvorschlägen – gleichwohl ohne diese Vorschläge bereits durchgehend auszugestalten[3]. Damit wird der Finanzbranche ermöglicht, durch ihre Rückmeldung den avisierten Weiterentwicklungsvorschlägen der EBA bis zum 10. Mai 2026 kritisch entgegenzutreten.

Gleich eingangs hält die EBA fest, dass – ganz grundsätzlich – die IRB-Ansätze ein angemessenes Verhältnis zwischen Risikosensitivität und Einfachheit bieten. Somit ist bereits an dieser Stelle ersichtlich, dass das vorliegende Diskussionspapier nicht das Ambitionsniveau des Non-Papers zum Kreditrisiko-Standardansatz hat. Dies war tatsächlich absehbar – zeigt aber auch die Gratwanderung bei möglichen Vereinfachungen des IRBA auf.

Vielmehr basieren die Überlegungen der EBA darauf, dass viele Modellbestandteile im Laufe der Zeit deutlich an Komplexität gewonnen haben und der zusätzliche Umsetzungsaufwand teilweise nicht in einem angemessenen Verhältnis zum Risikobeitrag steht. Dieser Erkenntnis stimmen sicherlich alle Praktiker:innen mit Erfahrungen aus jüngsten IRBA-Aufsichtsprüfungen zu.

Welche Diskussionspunkte zur Vereinfachung des IRBA werden adressiert?

Die Diskussionsvorschläge lassen sich anhand der folgenden, unten erläuterten drei Kategorien strukturieren:

- Bündelung von Regelwerken

- Harmonisierung methodischer Fragestellungen

- Komplexitätsreduzierung und Bodenbildung bei Modellbausteinen

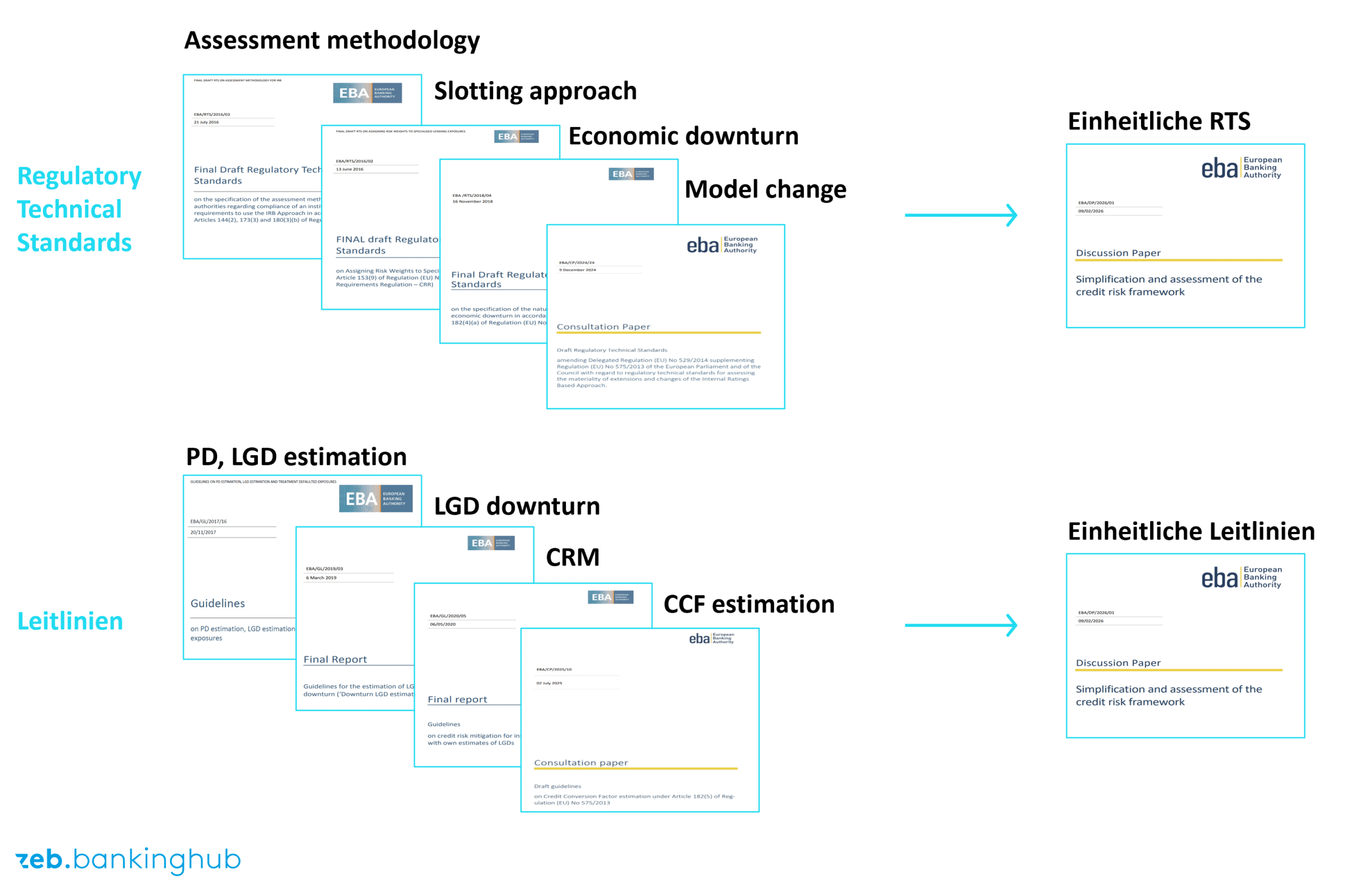

I) Wie könnte eine Bündelung von Regelwerken umgesetzt werden?

Aufgrund der zeitlich gestaffelten Entwicklung des Regulierungsrahmens von IRBA-Modellbausteinen liegen die entsprechenden Anforderungen in diversen Regelwerken vor. Um die Lesbarkeit dieses bunten Straußes an regulatorischen Anforderungen zu verbessern, wird ein Vorschlag dafür unterbreitet, wie eine übersichtlichere Form des Dokumentationsrahmens gewährt werden kann (siehe Abbildung 1).

Eine Reduzierung des Umfangs der Anforderungspapiere ist dabei die eine Sache. Sicherlich ist es jedoch ebenso wünschenswert, dass Redundanzen und Dopplungen zwischen den Papieren behoben und im gleichen Schritt die regulatorischen IRBA-Anforderungen zu ESG-Risiken[4] in diese Papiere integriert werden.

Gerade für IRBA-Neuanwärter sind die Diskussionsvorschläge nach Ansicht von zeb zu befürworten. IRBA-Bestandshäuser könnten einwenden, dass – auch wenn keine neuen IRBA-Anforderungen geschaffen werden sollen – die neuen Papiere dezidiert zu prüfen sein werden, um potenzielle Überraschungen in kommenden Prüfungen vorzubeugen. Der grundsätzliche Antritt der EBA geht aber durchaus in die richtige Richtung.

II) Welche Harmonisierungen werden vorgeschlagen?

Darüber hinaus schlägt die EBA bei den folgenden vier methodischen Fragestellungen ein harmonisiertes Vorgehen vor.

- Risikoparameter-übergreifende Definition von „facilities“

Der Antritt zur Harmonisierung dieser zentralen Definition ist grundsätzlich methodisch nachvollziehbar. Jedoch sind Modellanpassungen bei IRBA-Bestandshäusern zu erwarten – und nachgelagerter Prüfungsaufwand damit unausweichlich. Die Auswirkungen für IRBA-Institute sind nach Einschätzung von zeb hausindividuell, sodass die IRBA-Häuser bei ihren Antworten auf die Fragen der EBA sicherlich prüfen werden, ob der Nutzen einer einheitlichen Definition von „facilities“ tatsächlich im Verhältnis zu den Kosten der Weiterentwicklung steht. - Anforderungen zum Nachweis der Repräsentativität der Entwicklungsstichprobe

Die EBA hat den Repräsentativitätsrahmen im Zuge der CCF‑Leitlinien jüngst überarbeitet und schlägt eine Harmonisierung dieser Vorgehensweise für die PD- und LGD-Modellparameter vor. Hier handelt es sich tatsächlich um eine Erleichterung der regulatorischen Vorgaben. Wir gehen daher davon aus, dass dieser Vorschlag – trotz des Anpassungsaufwands bei den IRBA-Instituten – im Rahmen des Q&A zu dem Diskussionspapier positiv konnotiert wird. - Verprobung kontinuierlicher Ratingskalen

Hierbei handelt es sich um ein Randthema, das lediglich eine sehr geringe Anzahl an IRBA-Häusern betrifft und auf die Konkretisierung hinsichtlich des Umgangs mit spezifischen methodischen Fragestellungen abzielt. - 12‑Monats‑Fixed‑Horizon‑Ansatz bei der CCF-Schätzung

Die EBA signalisiert Offenheit dafür, die starren Vorgaben hinsichtlich einer 12-Monats-Sicht bei der Modellierung des CCF zu flexibilisieren und beispielsweise auch Kohortenansätze zuzulassen.

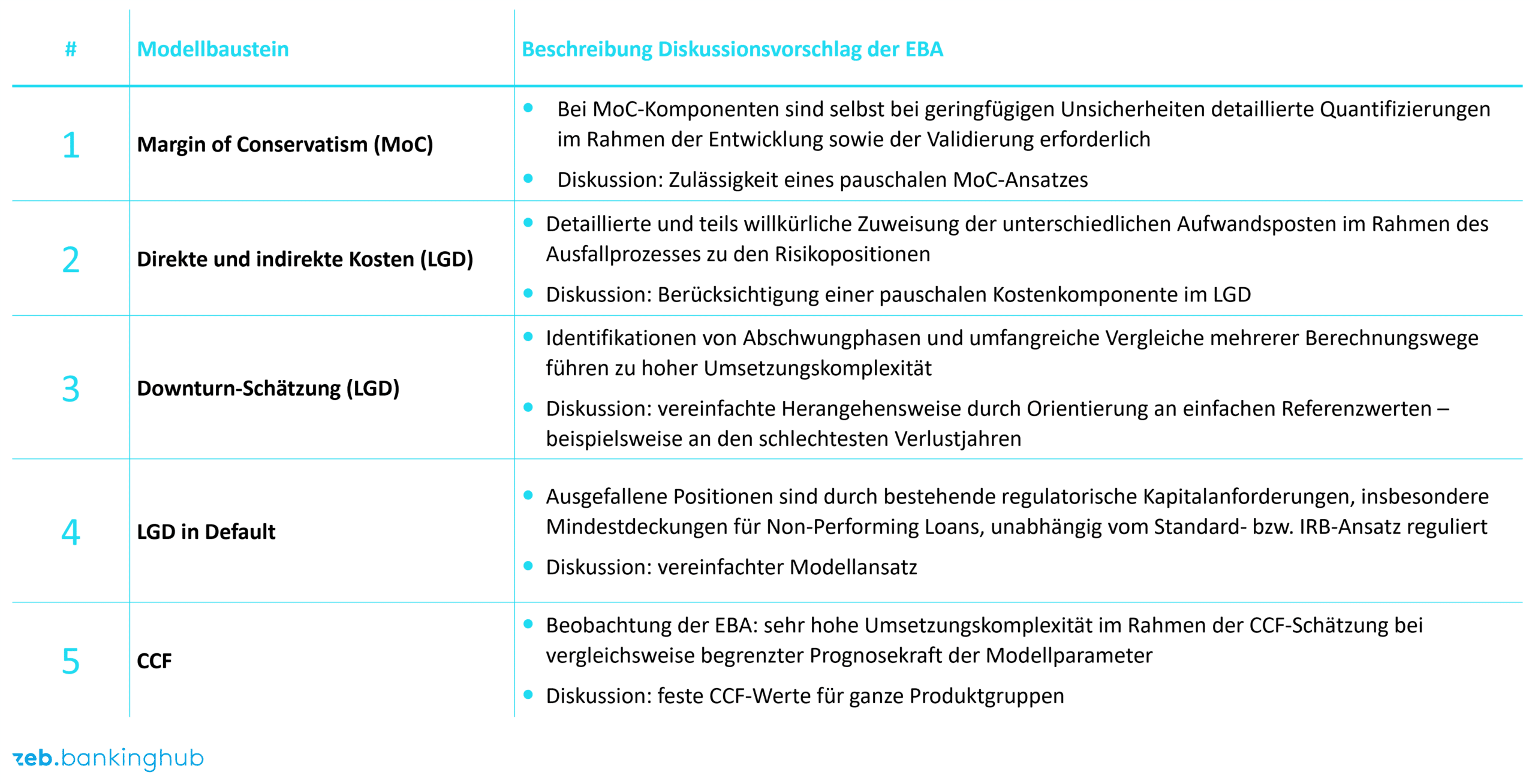

III) Wie können Komplexitätsreduzierung und Bodenbildung bei Modellbausteinen erreicht werden?

Nach dem Verständnis der EBA wuchs bei einigen Modellbestandteilen im Laufe der Zeit die Umsetzungskomplexität im Vergleich zur eigentlichen Bedeutung der Modellkomponente deutlich stärker. Die EBA schlägt deshalb – in einer Art methodischer Bodenbildung – vereinfachende Fallback-Ansätze vor:

Die EBA greift hier Themen auf, die gerade in jüngsten IRBA-Aufsichtsprüfungen intensiv geprüft wurden und bei denen auch die Aufsicht für sich ein klares Bild hinsichtlich notwendiger Mindestmodellierungsanforderungen entwickelt hat, insbesondere zur MoC-Schätzung und zur Downturn-Modellierung. Das heißt, dass diese Anforderungen ohnehin sukzessive bei neuen Aufsichtsprüfungen in die IRBA-Bestandshäuser diffundieren. Daher werden diese Institute wohl wenig von der Bodenbildung profitieren.

Bei Modellbausteinen mit vergleichsweise geringer Datenbasis bieten die Diskussionsansätze gleichwohl Potenzial zur Vereinfachung und Komplexitätsreduzierung, vor allem bei der Schätzung des LGD in Default und festen CCF-Werten. Es wird aber sicherlich am langen Ende unverändert so sein, dass vereinfachte, weniger differenzierte Risikobewertungsansätze auch in einer konservativen Kalibrierung münden. Somit besteht die Tendenz, dass sich die resultierenden RWA erhöhen und die Best-Estimate-Schätzung in gewisser Hinsicht ausgehöhlt wird.

Wie fällt unser Fazit zu den Diskussionsvorschlägen aus?

Die Diskussionsvorschläge für IRBA-Neuanwärter bieten aus Sicht von zeb eine wünschenswerte Möglichkeit zur Reduzierung der fachlichen Umsetzungskomplexität. Spannt man den Bogen über die Fachlichkeit hinaus und durchdenkt den IRB-Ansatz in Gänze, gewinnt dieser für Neuanwärter an zusätzlicher Attraktivität. Denn: Durch die Nutzung der Vereinfachung ist zwar eine RWA-Mehrbelastung zu erwarten, diese wird durch den überbordenden Umfang der Vorteilhaftigkeit allerdings überkompensiert und somit für typische Regionalbanken nicht wirklich ins Gewicht fallen.

IRBA-Bestandshäuser haben dagegen bereits ihre IRBA-Methoden etabliert und stehen daher eher vor der Pflicht, ihre bestehenden Modellierungsansätze zu überprüfen und gegen neue Ansätze zu verproben, sodass hier kurzfristig eher Mehraufwand entstehen wird.

Von den konkreten Diskussionsvorschlägen profitieren damit IRBA-Neuanwärter mehr als IRBA-Bestandshäuser.

Zusammengefasst ist die Stoßrichtung der Entwicklungsthemen aus dem Diskussionspapier der EBA weniger ein Durchbruch in Richtung Einfachheit als eine Bestandsaufnahme regulatorischer Überdehnung – mit punktuellen Erleichterungen dort, wo die Praxis längst an Grenzen gestoßen ist.