Erweiterung von Steuerungskonzepten in der Zinsbuchsteuerung

Um die wirtschaftlichen Konsequenzen der im Einstieg erwähnten „faktischen Floors“ erkennen und aussteuern zu können, ist die Erweiterung von fachlichen Methoden, Datengrundlagen und Steuerungskonzepten in der Zinsbuchsteuerung erforderlich (vgl. BankingHub 2020):

Auf Basis einer Differenzierung der Floor-Komponenten in ihre an kurzfristigen Referenzzinsen orientierten Anteile einerseits sowie die langfristen Bodensatzkomponenten andererseits kann eine entsprechende methodische Erweiterung mit sachgerechten Steuerungsimpulsen gelingen.

Faktisch vorhandene Zinsuntergrenzen im Einlagengeschäft erfordern die Anpassung der Steuerungsgrundlage im Zinsbuch

Negative Zinsen am Geld- und Kapitalmarkt werden i. d. R. nicht oder zumindest nicht vollständig an die Einleger/-innen weitergegeben. Der Verzicht auf eine negative Einlagenverzinsung ist finanzmathematisch vergleichbar mit einer Floor-Option. Implizit hat die Bank diese Option dem Kunden gewährt, das heißt, der Kunde hält das Recht, diese Mindestverzinsung „einzufordern“ – die Bank ist Stillhalter der Option („Short-Position“).

Das Treasury der Bank kann bei typischen Sicht- und Spareinlagen auf Basis der etablierten Methoden diesen gewährten Floor allerdings „nicht erkennen“, da diese Einlagen für gewöhnlich über das Modell bzw. Modelladaptionen der sog. „gleitenden Durchschnitte“ abgebildet werden.

Eine Aussteuerung dieser entwickelten Mischungsverhältnisse entspricht der zentralen Annahme, dass resultierende Änderungen der Referenzzinsen 1:1 Niederschlag in der Kundenkondition finden und dementsprechend auch „unter null“ sinken können. Ist dies de facto nicht der Fall, laufen Banken Gefahr, Risiken aus der faktischen Zinsuntergrenze von Einlagen durch die Treasury-Disposition nicht ausreichend abzusichern.

Anhand eines vereinfachten Transfers des Optionsrechts in sog. „risikoäquivalente“ Cashflows zeigt sich, dass im Rahmen der Zinsbuchsteuerung zur sachgerechten Berücksichtigung der Kundenoption eine weitere Komponente zusätzlich zur Ablauffiktion erforderlich ist, die diese gewährte Zinsuntergrenze abbildet. Mit absinkenden Geld- und Kapitalmarktrenditen kommt diese Komponente immer mehr „ins Geld“ und bewirkt entsprechend eine Verlängerung von Passiv-Cashflows.

Mit steigenden Geld- und Kapitalmarktrenditen läuft diese Komponente aber auch wieder „aus dem Geld“, sodass sich Passiv-Cashflows verkürzen. Erst mit diesen methodischen Erweiterungen kann die faktisch bestehende Risikoposition im Zinsbuch sachgerecht erfasst und ausgesteuert werden.

Wie dargestellt kann ein Lösungsansatz für derartige Erweiterungen in der Ausgestaltung eines Optionsmodells bestehen, das diese im Einlagenbereich de facto gewährten Floors zumindest hinsichtlich ihrer zentralen Bestimmungsfaktoren abbildet.

Ausgestaltung der Zinsrisikokomponente für Zinsuntergrenzen: Integration der Floors in die Cashflow-Modellierung

Eine zentrale Herausforderung für die Ausgestaltung eines solchen Optionsmodells liegt in der Diskrepanz zwischen den Referenzzinsen standardisiert gehandelter Floors einerseits und den Referenzzinsen der hier im Fokus stehenden Kundeneinlagen andererseits: Marktgängige, (OTC‑)gehandelte Floor-Optionen beruhen i. d. R. auf kurzfristigen Geldmarktsätzen (EONIA, €STR, EURIBOR etc.), während die Referenzzinsen für Sicht- und Spareinlagen auf den o. a. „gleitenden Durchschnitten“ mittel- und langfristiger Renditen beruhen.

Das heißt, die Ausgestaltung der zusätzlichen Zinsrisikokomponente für Zinsuntergrenzen von Einlagenprodukten kann nicht allein auf Basis eines „klassischen“ Geldmarkt-Floors auf z. B. einen EURIBOR-Tenor (3M, 6M o. Ä.) erfolgen, da die Referenzzinsausgestaltung der Kundenkondition bei typischen Sicht- und Spareinlagen eben nicht (vollständig) auf diesen kurzfristigen Zinssätzen beruht.

Im Zuge des seit der Finanzkrise vor allem bei Sparkassen sowie Volksbanken und Raiffeisenbanken feststellbaren starken Einlagenwachstums haben sich mittlerweile Dispositions- bzw. Steuerungskonzepte etabliert, die an einer Aufteilung der Modellierung von Einlagenvolumina ansetzen[1]:

- Kürzlich zugeflossene und voraussichtlich „flüchtige“ Einlagenanteile werden einem sog. „Puffer“ zugeordnet, der kurzfristig und geldmarktnah disponiert wird.

- Nur „stabilen“, mittel- und langfristig verfügbaren Anteilen werden Bodensatzqualitäten attestiert (häufig „Sockel“ genannt), die über entsprechend lange Mischungsverhältnisse disponiert und gesteuert werden.

Diese Aufspaltung der Modellierungsannahmen in kurzfristige, geldmarktnahe Anteile einerseits und längerfristige Bodensatzanteile andererseits kann nun auch Ansatzpunkte für Erweiterungen von Optionsmodellen für implizit gewährte Floors bei Kundeneinlagen liefern – nämlich dahingehend, dass auch die Floor-Komponenten differenziert werden: in Zinsuntergrenzen auf den geldmarktreagiblen Anteil und Zinsuntergrenzen auf die weniger reagiblen Bodensatzanteile. Resultierende Auswirkungen auf die Cashflow-Modellierung sind schematisch in Abbildung 1 aufgezeigt – anhand einer exemplarischen Abbildung von 50 % im geldmarktnahen Puffer und 50 % im Bodensatz-„Sockel“, der über gleitend 10J modelliert wird.

Abbildung 1: Integration der Floors in die Cashflow-Modellierung

Abbildung 1: Integration der Floors in die Cashflow-ModellierungDie Zinsuntergrenze auf den reagiblen Anteil ist danach mit einem „klassischen“ Geldmarkt-Floor vergleichbar, dem ein kurzfristiger Referenzzins zugrunde liegt. Für diesen Anteil kann auf etablierte Floor-Optionsmodelle zurückgegriffen werden, auf deren Basis deltaäquivalente Cashflows in Abhängigkeit von Optionslaufzeit, Referenzzins, Zinsgrenze und Volatilität aufgestellt werden können.

Wie gezeigt werden konnte[2], entspricht ein solcher (zins-)risikoäquivalenter Cashflow – je mehr der Floor „im Geld“ liegt (= der Referenzzins unterhalb von 0 % rangiert) – einem Festzinssatzgeschäft über die Laufzeit der Option. Nimmt man im aktuellen Negativzinsumfeld beispielsweise eine Optionslaufzeit von einem Jahr für diesen Geldmarkt-Floor des sog. „Puffers“ an, resultiert allein für diese Komponente der Cashflow-Modellierung eine Verlängerung um ein Jahr (wie im linken Teil von Abbildung 1 skizziert).

Die Zinsuntergrenze auf den weniger reagiblen Anteil erscheint zunächst nicht direkt greifbar. Hilfreich ist in diesem Zusammenhang die Erkenntnis, dass hier die jeweils auslaufenden Tranchen gemäß der Modellierungsannahme die Zinsanpassung abbilden. Eine in diesem Anteil vorhandene Zinsuntergrenze kann daher als „Mindestverzinsung des Bodensatzmodells“ verstanden werden: Das heißt, die Zinssätze der einzelnen Tranchen verfügen über einen Floor.

Solche Mindestverzinsungen langfristiger Festsätze können anhand von Swaptions approximiert werden: Für jede auslaufende Tranche ist eine verkaufte Swaption mit Laufzeit des Festzinses gemäß Modellierungsannahme zu berücksichtigen (im Fall der hier im Beispiel verwendeten 10J-Tranchen also 10J-Sätze, im Fall anderer verwendeter Stützstellen entsprechend andere Festsätze). Der Festsatz der Swaption entspricht der Zinsuntergrenze. Die Optionslaufzeiten entsprechen den Restlaufzeiten der jeweiligen Tranchen.

Für solche Swaptions bestehen ebenfalls etablierte Optionsmodelle, die einen Aufbau (zins-)risikoäquivalenter Cashflows ermöglichen. Wie im rechten Teil von Abbildung 1 aufgezeigt, resultiert aus dieser Komponente dann eine weitere Verlängerung des Cashflows: Je mehr die jeweiligen Swaptions sich „im Geld“ befinden, desto mehr entspricht das Deltaäquivalent dann c. p. einem Festsatz-Zahlerswap mit Laufzeitbeginn bei Optionsfälligkeit und Laufzeitende gemäß Swapsatz (bei einer gleitend 10-jährigen Modellierung also +10J). Diese resultierende Verlängerung fällt dabei gegenüber der Pufferkomponente entsprechend stärker ins Gewicht, da die Ablaufannahmen des Bodensatzanteils i. d. R. auf mittel- bis langfristigen Renditen beruhen.

Auf dieser methodischen Basis werden zwei zentrale Anpassungen der bislang etablierten Logik der Zinsbuchsteuerung erreicht:

- Der resultierende Cashflow „zeigt an“, dass Zinsuntergrenzen bestehen und wie in der Treasury-Steuerung zur Absicherung disponiert werden muss – je mehr die Optionen ins Geld kommen, umso „länger“ ist der Hedge auszugestalten et vice versa.

- Das aus den impliziten Zinsuntergrenzen von Kundeneinlagen resultierende Zinsrisiko „atmet“ in Abhängigkeit von der Werthaltigkeit der Option – diesen optionalen Charakter gilt es, in Steuerungsgrundlagen und Treasury-Disposition zu berücksichtigen.

Abbildung 2 soll diese zentralen Aspekte schematisch veranschaulichen, jeweils anhand des um die Zinsuntergrenzen aus Geldmarkt- und Bodensatz-Floor erweiterten modellierten Einlagen-Cashflows, bei unterschiedlichen Zinsniveaus[3]:

- Dabei zeigt sich zunächst in einer unveränderten, über weite Teile der Zinskurve negativen Zinsstruktur (linke Darstellung), dass unter Berücksichtigung der Zinsuntergrenzen, der Einlagencashflow – wie oben skizziert – länger zu disponieren ist, um die dem Kunden gewährte Mindestverzinsung abzusichern. Die weiter in der Zukunft liegenden Swaption-Tranchen sind dabei c. p. tendenziell weniger „im Geld“, sodass die Deltaäquivalente umso geringer ausfallen, je weiter sie zukünftige Tranchen betreffen (abnehmender Cashflow in Laufzeiten > 10 Jahren).

- Im Fall weiter zurückgehender Marktrenditen (mittlere Darstellung) nimmt der Wertgehalt der Floors weiter zu – die Deltaäquivalente steigen (Cashflow „atmet ein“).

- Steigen Marktzinsen dagegen an (rechte Darstellung), nimmt der Wertgehalt der Floors ab – die Deltaäquivalente sinken (Cashflow „atmet aus“)[4].

Die Beispiele zeigen, dass eine entsprechende Modellerweiterung auch erweiterte Anforderungen an die Treasury-Disposition stellt: Im Fall einer optionalen Absicherung würde diese Bewegung weitgehend in den Hedgepositionen nachvollzogen – bei einer alternativen deterministischen Absicherung durch die Treasury-Disposition wird dagegen stets eine „Nachsteuerung“ erforderlich sein, um einen Ausgleich zu erreichen. Ob und wie dies sachgerecht erfolgen kann, um gerade im Fall steigender Marktrenditen nicht „übersichert“ zu sein, ist entsprechend zu entwickeln.

Abbildung 2: In Abhängigkeit vom Zinsniveaus atmet der modellierte Einlagen-Cashflow

Abbildung 2: In Abhängigkeit vom Zinsniveaus atmet der modellierte Einlagen-CashflowAuswirkungen der Floors auf den Opportunitätszins

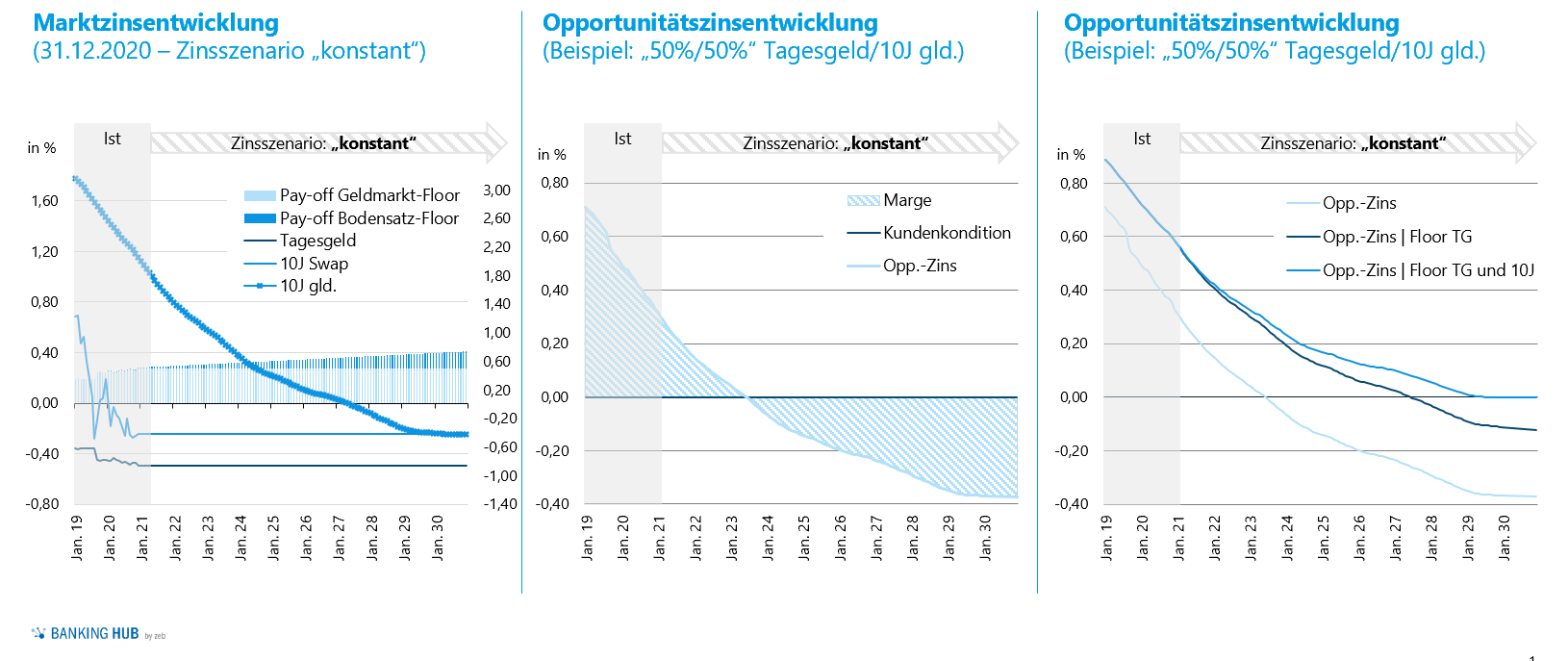

Neben der Ermittlung der Steuerungsgrundlage für die Zinsbuchsteuerung und Zinsrisikoermittlung ermöglicht der entwickelte Ansatz auch eine Integration der Zinsuntergrenze in die Opportunitätszinsermittlung gemäß Marktzinsmethode und damit auch in die Rentabilitätsbewertung und Preisfindung.

In Abbildung 3 werden zentrale Effekte aufgezeigt anhand der identischen einfachen Modellierungsannahme zur Cashflow-Modellierung oben (50 % Tagesgeld/50 % gleitend 10 Jahre):

Ohne Berücksichtigung von Zinsuntergrenzen sinkt der Opportunitätszins bei konstanten Zinsen (Basis: Januar 2021) innerhalb der nächsten zwei Jahre kontinuierlich weiter ab und fällt Anfang 2023 unter 0 % (mittlere Darstellung).

Die linke Grafik zeigt die isolierten Entwicklungen der Tages- und 10-J-Renditen, deren Auswirkungen auf die Gleitzinsen sowie die entsprechenden Auszahlungen aus Geldmarkt- und Bodensatz-Floor.

In der rechten Grafik werden die Effekte zusammengeführt. Auf dieser Basis wird deutlich:

- Bereits durch Berücksichtigung des Geldmarkt-Floors erreicht der Opportunitätszins bei den unterstellten konstanten Zinsen die „Nulllinie“ später.

- Ohne Berücksichtigung des Bodensatz-Floors fällt aber auch der Opportunitätszins unter 0 %.

- Mit Integration des Bodensatz-Floors wird das Erreichen der „Nulllinie“ zusätzlich verzögert und das Absinken unter 0 % vollständig vermieden.

Abbildung 3: Beispielrechnung bei einem unveränderten Zinsniveau

Abbildung 3: Beispielrechnung bei einem unveränderten ZinsniveauDabei ist die Darstellung als Prinzipskizze zur Verdeutlichung zentraler Effekte zu verstehen. Für eine vollständige Rentabilitätsbewertung sind zum einen noch Kosten (Optionsprämien) der Floors zu integrieren.

Darüber hinaus ist zu beachten, dass die aufgezeigte Opportunitätszinswirkung nur dann in der dargestellten Größenordnung erfolgswirksam wird, wenn in der Historie entsprechend der methodischen Erweiterungen schon disponiert wurde. Bereits auf dieser Basis wird allerdings deutlich: Im Einlagengeschäft Mindestverzinsungen anzubieten, kann nur dann rentabel gelingen, wenn diese unterhalb von 0 % liegen dürfen!

Mit Optionsmodellen können sachgerechte Steuerungsimpulse generiert werden

Lange war ein dauerhaft negatives Zinsniveau nicht vorstellbar. Vor diesem Hintergrund ist eine fehlende Berücksichtigung von faktisch gewährten Zinsuntergrenzen bei Kundeneinlagen in Methoden, Konzepten und Datengrundlagen der strategischen Zinsbuchsteuerung zunächst nachvollziehbar.

Allerdings sind Negativrenditen mittlerweile Realität: Die Optionen sind stark „ins Geld“ gekommen, der Anteil am hausintern übernommenen Zinsrisiko ist c. p. gewachsen und trotz im Jahresverlauf 2021 teilweise angestiegener Langfristzinsen ist die Dauer der „Marktanomalie Negativzinsen“ nach wie vor nicht absehbar. Nicht zuletzt fordert die Aufsicht eine Weiterentwicklung der Modelle zur Einlagenmodellierung. Insofern erscheint eine Integration in die etablierten Steuerungskonzepte dringend erforderlich.

Auf Basis einer Differenzierung der Zahlungsstrommodellierung in geldmarktnahe Anteile einerseits und Bodensatzanteile andererseits kann die Ausgestaltung eines halbwegs durchschaubaren Optionsmodells gelingen.

Unabhängig davon, ob dieses in die Zinsbuchsteuerung integriert wird oder die Steuerung in einem separaten (Options-)Buch erfolgt, werden sachgerechte Steuerungsimpulse erreicht:

- Je weiter Zinsen unter die „Nulllinie“ fallen, umso länger müssen Banken anlegen, um die impliziten Floors im Kundengeschäft abzusichern.

- Gleichzeitig bewirkt das Modell aber auch eine Cashflow-Verkürzung, je mehr die Bedrohung aus dem Negativzinsumfeld abnimmt soweit relevante Kapitalmarktrenditen steigen und die „Nulllinie“ wieder erreichen sollten.

- Zusätzlich können die Auswirkungen auf Basis der Marktzinsmethode quantifiziert und in Rentabilitäts- und Pricing-Überlegungen eingebunden werden.

Dabei wird allerdings auch deutlich: Durch die mangelnde Integration in die bisherigen Konzepte wurde der adäquate Hegde dieser Zinsuntergrenzen in den letzten Jahren versäumt. Insofern kommt der Frage, wie nun – auf Basis des reduzierten Zinsniveaus – ein Aufbau der Absicherungen und die Einbeziehung in die Kundenkonditionierung adäquat erfolgen kann, zentrale Bedeutung zu.