Definition

RegTech ist eine Verschmelzung von „regulatory“ und „technology“. RegTech-Firmen (bzw. RegTechs) nutzen neue Technologien, um innerhalb der gesamten (IT-) Bankenarchitektur effizientes regulatorisches Management aus IT-Perspektive zu unterstützen. RegTech-Services ermöglichen die erforderliche Agilität und Geschwindigkeit, um die Flut neuer Regulierungen effizient umzusetzen, und nutzen standardisierte Ansätze, um die Besonderheiten verschiedenartiger Daten zu berücksichtigen. Dabei setzen RegTechs auf innovative Technologien wie Big Data und Datenvisualisierungstechniken, Cloud-basierte Services, Block Chain-Technologien sowie Bausteine künstlicher Intelligenz.

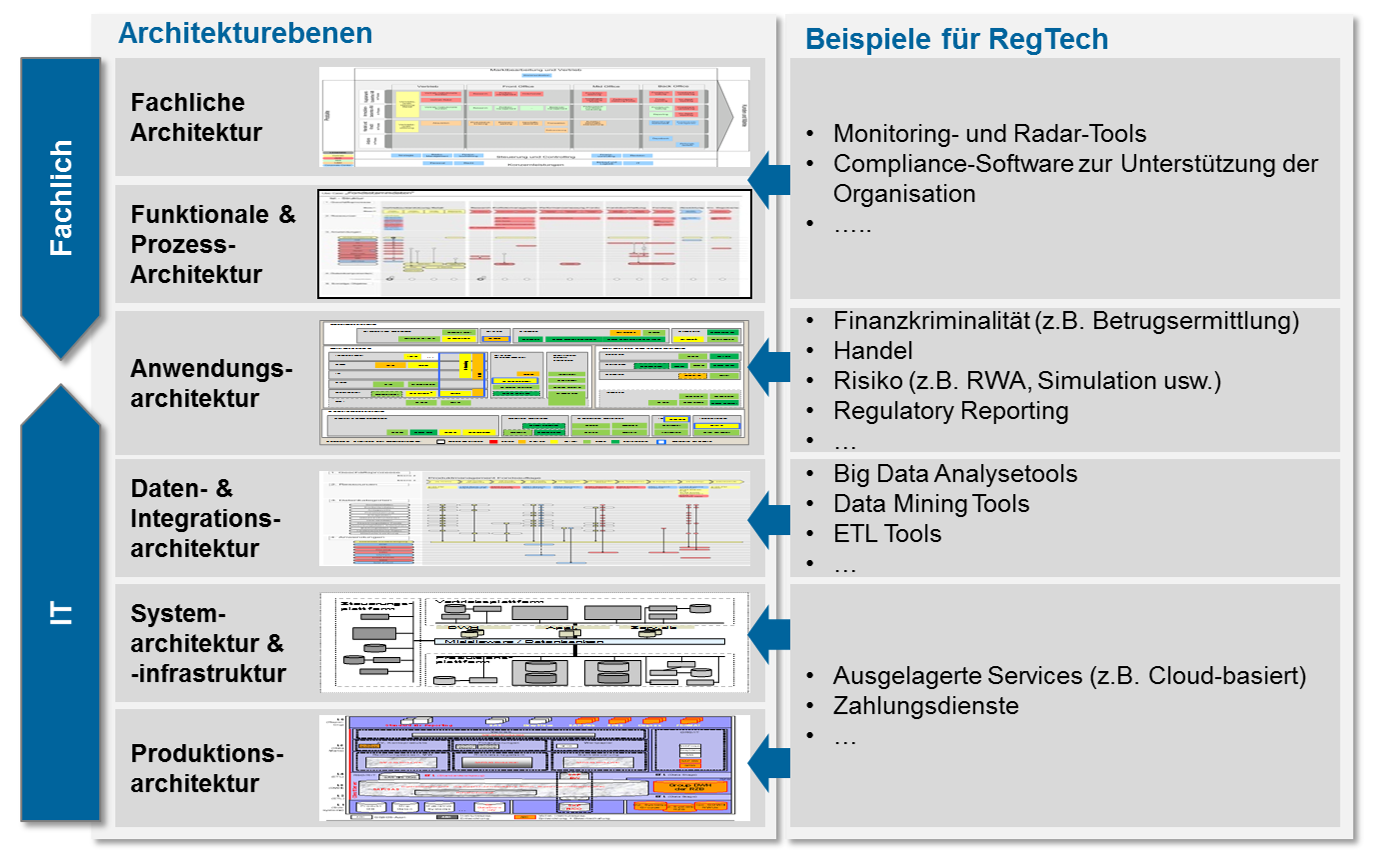

Abbildung 1: Zuordnung von RegTech zu den verschiedenen Architekturebenen

Abbildung 1: Zuordnung von RegTech zu den verschiedenen ArchitekturebenenEs gibt zahlreiche Use Cases, in denen RegTechs ihre Dienste sowohl der fachlichen als auch der IT-Architektur von Banken widmen (siehe Abbildung 1). Technologien, die sich auf die fachliche und die funktionale bzw. Prozessperspektive beziehen, z. B. Monitoring Tools zur Bewältigung der enormen Menge an regulatorischen Initiativen (z. B. zeb.regulatory.information), sind jedoch ebenfalls als RegTech-Komponenten anzusehen.

Wie ist RegTech entstanden?

Banken stehen derzeit vor der besonderen Herausforderung, die Flut neuer regulatorischer Initiativen zu bewältigen, die in den letzten 10 Jahren immer weiter zugenommen hat. Die komplexesten regulatorisch getriebenen Initiativen sind derzeit BCBS 239, SREP, AnaCredit, IFRS 9 sowie „Basel IV“, welche die Erzielung regulatorischer Effizienz zu einem der wichtigsten Managementthemen für nahezu jede europäische Bank machen.

Deshalb haben sich bei internationalen Finanzinstitutionen wie dem Institute of International Finance (IIF) und der Financial Conduct Authority (FCA) die Diskussionen über die Entwicklung der RegTech-Branche intensiviert. Die Schlussfolgerungen, die aus den laufenden Gesprächen über RegTechs gezogen werden, sind jedoch widersprüchlich: Manche Experten halten den RegTech-Markt für ein viel versprechendes Feld, da RegTechs effiziente IT-Lösungen für ein strengeres regulatorisches Umfeld anbieten. Andere sehen die künftige Entwicklung des RegTech-Marktes kritisch, da standardisierte IT-Ansätze innerhalb der Bankbranche aufgrund erheblicher Unterschiede zwischen den IT-Architekturen sowie den nationalen aufsichtlichen Reporting-Anforderungen neben den europaweiten Regulierungen schwer zu implementieren sind.

Bieten RegTechs effektive Lösungen für die aktuellen Herausforderungen der Banken?

Die meisten Banken weisen derzeit eine große Anzahl an Legacy-Systemen sowie verschiedene, sich überschneidende Quellsysteme in ihren IT-Architekturen auf. Zudem fällt es den meisten Banken sehr schwer, eine integrierte Finanz- und Risikoarchitektur zu implementieren. Zusätzliche Herausforderungen ergeben sich aus den unterschiedlichen Funktionalitäten, Schnittstellen und Lebenszyklen der Technologie.

Aus Prozessperspektive stellt eine vollständige Standardisierung ein äußerst ehrgeiziges Ziel dar, da die riesige Flut regulatorischer Initiativen sehr häufig zu kurzfristigen Übergangslösungen führt. Aus diesem Grund sind in vielen Banken keine konzernweit einheitlichen Datendefinitionen, z. B. in Form eines einheitlichen Business Information Model, verfügbar. Aufgrund dieses Status quo verursacht jede vorgeschriebene Änderung immense Kosten, was einer der Hauptgründe ist, aus denen viele Banken kurzfristige Provisorien eingeführt haben.

Darüber hinaus gibt es auf dem Markt bereits diverse Software- und Datenlösungsanbieter, die Banken bei der Bewältigung der Regulationsflut und Verbesserung der Verarbeitung und Lieferung von Daten und Berichten an die zuständigen Behörden unterstützen. Daher stellen der Austausch alter Lösungen sowie die Integration neuer Lösungen, die auf neuen Datenformaten und Technologien basieren, enorme Hürden für den RegTech-Markt dar. Unzureichende Zusammenarbeit zwischen Banken macht es für RegTechs noch schwerer, standardisierte Lösungen für die gesamte Branche anzubieten. Somit ist regulatorische Effizienz nicht so leicht zu erreichen, wie von den RegTechs versprochen.

Dennoch gibt es Möglichkeiten, in einzelnen Bereichen (z. B. Betrugsermittlung, Risikobewertung usw.) IT-Lösungen bereitzustellen. Häufig stehen jedoch in diesen einzelnen Bereichen schon jetzt hervorragende, moderne Softwarekomponenten zur Verfügung.

Aufgrund der verschiedenen interessanten Ideen können RegTechs ein Vehikel für sämtliche regulatorischen Technologien in Banken sein, allerdings sollte man vorhandene langfristige regulatorische Softwarekomponenten dabei nicht außer Acht lassen. Deshalb ist es wichtig, die Relevanz der RegTechs zu unterstreichen, um das allgemeine Bewusstsein für den Bedarf an adäquaten, langfristigen Softwarelösungen bei Banken zu steigern.

Die grundlegende Herausforderung für Banken besteht also weniger darin, die neuesten RegTech-Angebote als eigenständige Leistungen zu implementieren und dadurch regulatorische Effizienz in Bezug auf eine bestimmte aufsichtliche Initiative sicherzustellen. Vielmehr sollten RegTechs die ganzheitlichen Bestrebungen von Banken unterstützen, ihre regulatorische Effizienz innerhalb der gesamten Organisation zu optimieren. Dies erfordert jedoch zunächst die Erfüllung einiger Voraussetzungen, wie z. B.:

- die Vereinfachung der fachlichen und IT-Architektur durch die Festlegung eines einheitlichen Zielbilds (siehe auch BankingHub-Artikel zum Thema Regulatory Roadmap),

- die Vereinheitlichung von Daten und Einführung eines gemeinsamen Verständnisses von Datentaxonomien innerhalb der gesamten Bank (siehe auch ERF / BIRD einer von den Aufsichtsbehörden getriebenen Initiative),

- die Einführung einer konzernweiten integrierten Finanz- und Risiko-Architektur,

- die Implementierung von Data Governance und Optimierung der Datenqualität,

- die Automatisierung von Prozessen zum Abbau provisorischer Lösungen.

Darüber hinaus sollte Vereinfachung von allen relevanten Beteiligten als ein nachhaltiger strategischer Vorteil für die Zukunft jeder Bank betrachtet werden, sodass die entwickelten Standards und die angestrebte Nachhaltigkeit in das fachliche Denken und Handeln integriert werden.

In jüngster Zeit haben mehrere Banken regulatorische Programme aufgelegt, und die Implementierung von BCBS 239 beispielsweise hat diese Entwicklung noch weiter intensiviert. Dabei muss jedoch betont werden, dass diese Bestrebungen ein langfristiges Ziel sind und dass die Umsetzung nicht nur ein stringentes Programmmanagement, sondern auch Hartnäckigkeit erfordert.

Sobald diese Aktivitäten zu einer spürbaren Vereinfachung geführt haben, können einige neue, intelligente Technologien implementiert werden, die vielleicht das Potenzial hätten, die Kosten der Bank für bestimmte Compliance-Themen deutlich zu senken oder die Fähigkeit von Banken zum Einsatz von Big Data zu verbessern.

Zusammenfassung

RegTech ist ein neues Schlagwort, das für vorhandene sowie neu aufkommende IT-Lösungen im Bereich des regulatorischen und Compliance-Managements steht. RegTech-Initiativen unterstreichen die Bedeutung regulatorischer Technologien in Banken und können deshalb dabei helfen, bessere IT-Lösungen für die Zukunft zu entwickeln.

RegTech-Services allein werden die regulatorische Effizienz von Banken jedoch nicht verbessern können. Die Finanzindustrie wird erst dann von den innovativen, intelligenten, technologiebasierten Lösungen der RegTechs profitieren können, wenn die heutigen fachlichen und IT-Architekturen in den Banken deutlich vereinfacht wurden.

Deshalb hängt der Erfolg von RegTech-Lösungen stark von der Fähigkeit der Banken ab, ihr Target Operating Model zu ändern. Zusammengefasst lässt sich Folgendes festhalten: „Finanzinstitute tragen eine Hauptverantwortung, die RegTech-Entwicklung zu unterstützen, insbesondere durch den Aufbau von IT- und Risikoinfrastrukturen, die in der Lage sind, diese neuen Lösungen zu integrieren.“[1]

Eine Antwort auf “RegTech”

Peter Horngacher

Die Beschreibung der Regtech’s ist sehr gut und informativ!