Prinzipien für Finanzinstitute nach BCBS #239

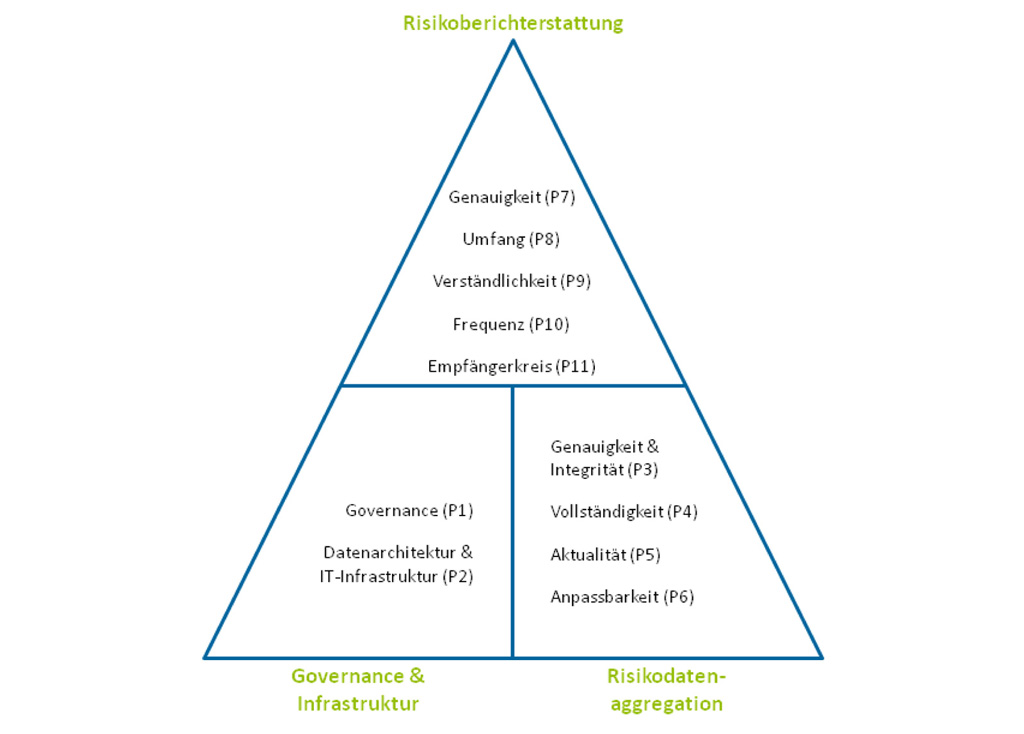

Abbildung 1: Prinzipien für Finanzinstitute nach BCBS #239

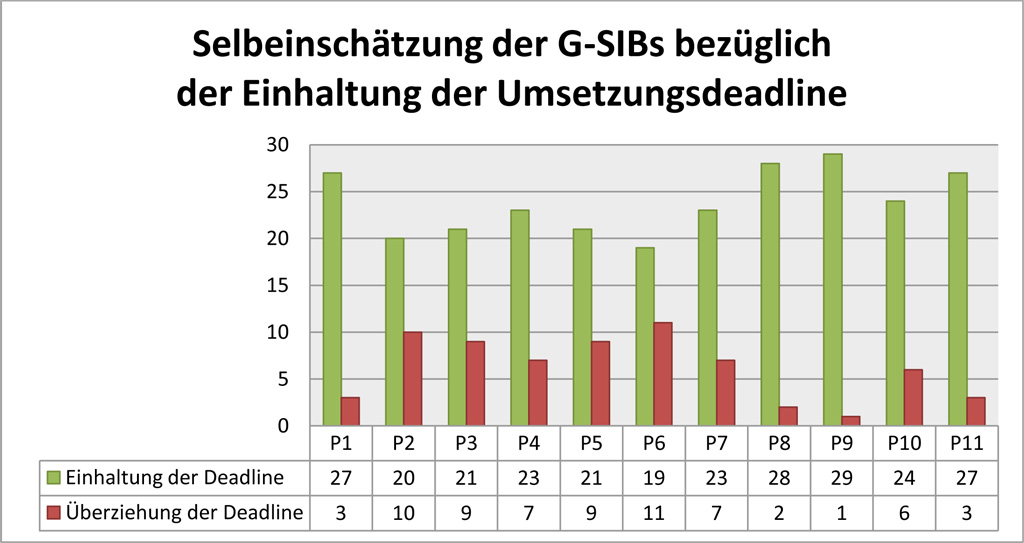

Abbildung 1: Prinzipien für Finanzinstitute nach BCBS #239Im Vergleich zu den Ergebnissen aus 2013 sind nur geringfügige Verbesserungen zu erkennen. Viele G-SIBs stehen noch immer vor den gleichen oder sogar vor noch größeren Herausforderungen als noch vor einem Jahr, sodass der ehemals als großzügig zu erachtende Umsetzungszeitraum nicht mehr ausreicht (Abb. 2). Lediglich 16 der befragten G-SIBs gehen momentan noch von einer rechtzeitigen Fertigstellung aller notwendigen Arbeiten und Projekte aus. Insgesamt 14 G-SIBs sehen bereits keine Möglichkeit mehr, sämtliche Anforderungen bis Anfang 2016 erfüllen zu können. In 2013 waren es noch zehn G-SIBs.

Abbildung 2: Selbsteinschätzungen zur Einhaltung der Umsetzungsdeadline

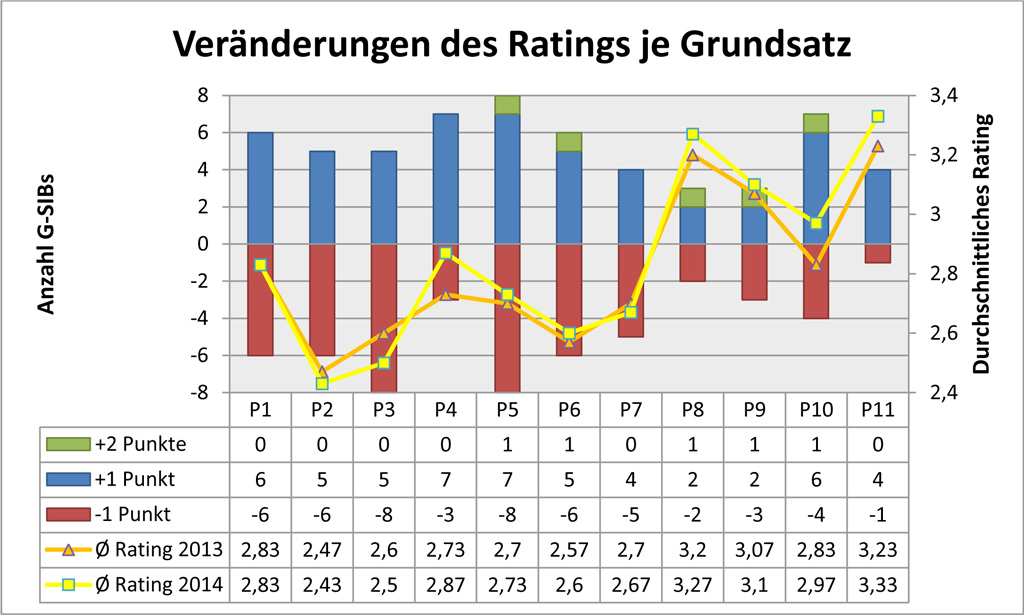

Abbildung 2: Selbsteinschätzungen zur Einhaltung der UmsetzungsdeadlineIm Vergleich zu 2013 haben zudem 16 von 30 G-SIBs bei mindestens einem Grundsatz eine Herabstufung ihres Ratings vorgenommen (Abb. 3). Die meisten erfolgten in den Bereichen Governance & Infrastruktur (P1, P2) sowie bei der Risikodatenaggregation (P3, P5, P6). Laut Aussagen der befragten Banken resultierten diese aus einem besseren Verständnis der Grundsätze in Bezug auf deren Umfang und die damit verbundenen Aufwände. Darüber hinaus werden die umfangreichen IT-Infrastrukturprojekte aufgrund ihrer Komplexität und vielseitigen Abhängigkeiten zu anderen IT-Projekten als weitere Problemursache genannt. Zusätzlich haben einige G-SIBs angegeben, dass schlichtweg ein Mangel an Fachexperten zur Verbesserung von RDARR-Prozessen bestehe, was sich wiederum negativ und hemmend auf das gesamte Vorhaben auswirke.

Diese Probleme spiegeln sich dementsprechend in den einzelnen Erfüllungsgraden wieder (Abb. 4): Die größten Rückstände bzw. die Grundsätze mit der bisher geringsten Compliance sind Datenarchitektur- und IT-Infrastruktur (P2), Anpassungsfähigkeit (P6) sowie Genauigkeit und Integrität der Risikodatensammlung (P3). Die Schwächen bei der Umsetzung von Prinzip 2 fallen besonders negativ auf, da bis jetzt noch kein einziges Institut dieses vollständig umsetzten konnte. Die höchste Compliance besitzen die befragten G-SIBs bisher bei den Prinzipien P8, P9 und P11. Das Prinzip bzgl. des Empfängerkreises der Berichterstattung (P11) ist dabei das einzige, bei dem alle befragten G-SIBs angeben, dieses schon (fast) vollständig umgesetzt zu haben.

Abbildung 3: Ratingveränderungen je Grundsatz

Abbildung 3: Ratingveränderungen je Grundsatz Abbildung 4: Bisheriger Erfüllungsgrad je Grundsatz

Abbildung 4: Bisheriger Erfüllungsgrad je GrundsatzDer Baseler Ausschuss kommt schließlich zu folgendem Fazit

Das stetig zunehmende Verständnis der Grundsätze und die daraus resultierenden Abweichungen von früheren Einschätzungen der G-SIBs werden durchaus positiv und als Zeichen des Fortschritts gewertet.

Auf der anderen Seite ist dem Komitee sehr negativ aufgefallen, dass viele G-SIBs anscheinend immer noch nicht verstanden haben, dass die Governance und Infrastruktur wichtige Voraussetzungen für eine Prinzipiengetreue Risikoberichterstattung darstellen (Abb. 1). Dies wird unter anderem durch die im Vergleich speziell für die Prinzipien der Risikoberichterstattung überaus positiven Angaben zum Erfüllungsgrad deutlich. Zusätzlich geht das Komitee davon aus, dass die Ratings von den einzelnen Banken unterschiedlich interpretiert und Fortschritte zum Teil überbewertet wurden. Einige Zusagen bezüglich der Umsetzung werden zudem – gemessen an den übermittelten Antworten – als überambitioniert bezeichnet. Ferner würden einige G-SIBs ihre noch offenen Aufgaben in deren Komplexität und Umfang unterschätzen. Die Ergebnisse der Befragung in Verbindung mit den getroffenen Annahmen und gesammelten Beobachtungen lassen die Aufsicht somit ernste Zweifel an den Zusagen zur Einhaltung der Deadline einiger G-SIBs hegen.

Nach Ansicht des Ausschusses sind noch folgende signifikanten, gemeinsamen Herausforderungen zur vollständigen Umsetzung von BCBS #239 zu bewältigen:

- Die immer noch zu starke Abhängigkeit der Banken von manuellen Prozessen.

- Der dringende Bedarf an der Entwicklung von Data Dictionaries und Data Taxonomies.

- Die Unfähigkeit vieler Banken präzise und rechtzeitige Risikoberichte in Stress- und Krisensituationen zu erstellen.

Es bleibt festzuhalten, dass der Aufbau einer stringenten Data Governance in Verbindung mit einer zielgerichteten, zukunftsorientierten IT-Architektur und angepassten Prozessen aktuell die hauptsächlichen Probleme der Banken darstellen. Dabei besitzen insbesondere die Grundsätze der Governance (P1) und der Infrastruktur (P2) eine hohe Bedeutung für den Gesamterfolg. Für eine konsistente und schnelle Risikodatenaggregation und –berichterstattung muss zudem vor allem das oftmals vorherrschende Silodenken aufgebrochen werden. Dies bedeutet tiefe Eingriffe auf sämtlichen Ebenen der Institute, unter anderem in der Aufbau- und Ablauforganisation sowie auf der fachlichen und technischen Architektur. Eine solche Veränderung benötigt allerdings Zeit und ist mit hohen Aufwänden und Kosten verbunden. Deshalb kann nur ein stringentes und koordiniertes Vorgehen auf allen Ebenen zum Erfolg führen.

Eine Antwort auf “Fortschritte bei BCBS #239 in 2014 nach BCBS #308”

Pingback: RegTech - BankingHub