Zwei Denkschulen

In der laufenden Jahresabschlusssaison ist für zahllose Vorstands, Verwaltungs und Aufsichtsratssitzungen die Zinsspanne der Kundenbank ein wichtiges Thema: Die Zinsspanne bildet die Basis für die Ertragskraft einer Bank. Bei diesen Diskussionen zeigen sich zwei unterschiedliche Philosophien. Die eine Denkschule betrachtet die Zinsspanne als weitgehend marktgegeben – festgelegt durch von der Bank wenig beeinflussbare „exogene“ Faktoren wie Kundenstruktur, Zinskurve oder Wettbewerbsdruck im relevanten Markt. Die zweite Denkschule führt unterschiedliche Spannen auf die individuelle Verantwortung der Bank zurück – also auf „endogene“ Faktoren wie die Verhandlungsstärke des Vertriebs, die Steuerungsinstrumente, Qualität der Führungskräfte oder die Wachstumsrate eines Betriebs. Es ist unter Praktikern unbestritten, dass sowohl endogene als auch exogene Faktoren eine Rolle spielen. Über die Reichweite der einzelnen Faktoren herrscht aber wenig Klarheit.

Dies erschwert insbesondere den Vergleich zwischen Banken: Es ist unstrittig, dass die Zinsspanne einer stark wachsenden Bank in einer Großstadt mit zahlreichen Mitbewerbern nicht direkt mit einer ländlichen stagnierenden Bank mit wenigen lokalen Mitbewerbern vergleichbar ist. Aber welche Auswirkungen in Basispunkten hat der Faktor Großstadt? Welche die geringere Wachstumsrate? Welche die geringere Anzahl an Wettbewerbern?

Zur Beantwortung dieser Fragen wurden 2890 Jahresrechnungen von 413 Schweizer Filialbanken im Zeitraum 2003 bis 2009 mit statistischen Instrumenten analysiert. Das Ziel der Analyse war die Identifikation von Gründen für die unterschiedlichen Zinsspannen. Teilweise vergleichbare Analysen existieren unter anderem für Österreich und Osteuropa. Die statistische Analyse wurde mittels multipler Regressionen durchgeführt. Die Irrtumswahrscheinlichkeit der Aussagen liegt jeweils unter 0,1 Prozent. Durch das Gesamtmodell können zirka 50 Prozent der Margendifferenzen zwischen den Instituten mit einigen einfachen Kennzahlen erklärt werden. Dazu werden in einem ersten Schritt der Schweizer Retailbankenmarkt und der Datensatz kurz beschrieben. Anschließend werden die einzelnen Faktoren dargelegt.

Starke Streuung der Spanne – stabile Position der Einzelinstitute

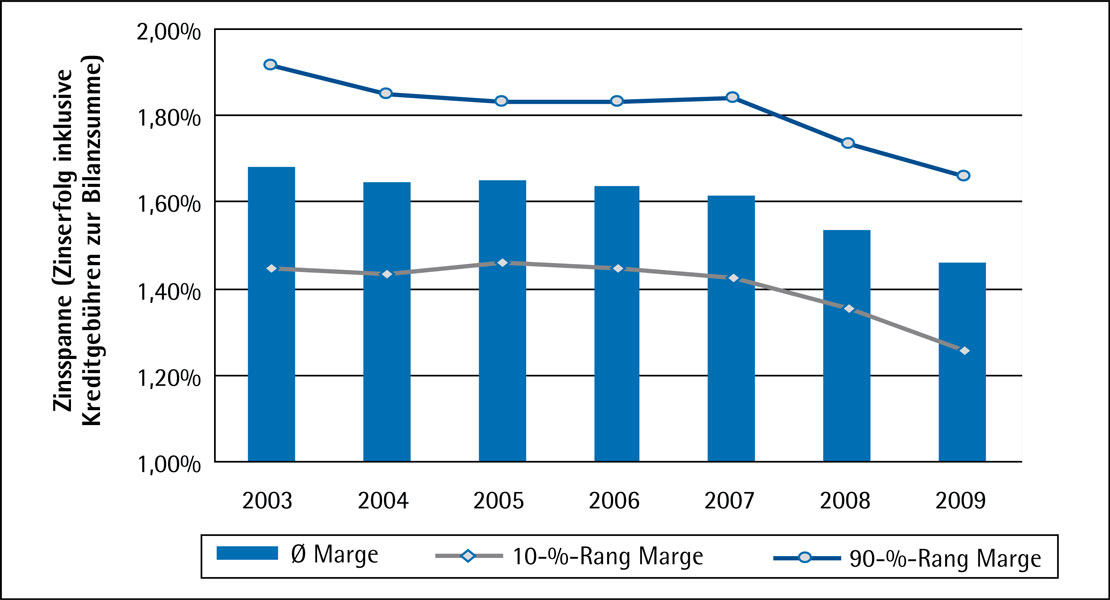

Die Zinsspannen – Zinsertrag dividiert durch Bilanzsumme – in der Schweiz sind gering und sinkend. Die 413 Banken im Datensatz erlitten 2003 bis 2009 einen deutlichen Margeneinbruch. So sank die durchschnittliche Zinsspanne von 168 auf 146 Basispunkte. Es besteht eine hohe Streuung zwischen den Instituten. Die Extremwerte lagen 2009 bei 104 und 224 Basispunkten – bei einem Durchschnittswert von 146 Basispunkten. Das Institut im 10-Prozent-Rang verfügte über eine Spanne von 126 Basispunkten, jenes im 90-Prozent-Rang über eine Spanne von 166 Basispunkten (Abbildung 1).

Die relative Position des einzelnen Instituts im Vergleich zu den übrigen Instituten ist im Zeitablauf sehr stabil. So beträgt der Korrelationskoeffizient (r2) zwischen der Zinsspanne des Vorjahrs und dem aktuellen Jahr 0,77. Banken mit hoher Spanne weisen somit dauerhaft hohe Spannen, Banken mit niedriger Spanne dauerhaft niedrige Spannen auf.

Abbildung 1: Entwicklung Zinsmarge 2003 bis 2009

Abbildung 1: Entwicklung Zinsmarge 2003 bis 2009Dominanz der Immobilienfinanzierungen – stetiges Wachstum

Die Annahme von Kundengeldern und die Vergabe von Immobilienfinanzierungen bilden die wichtigsten Geschäftsfelder von Schweizer Retailbanken. In einer durchschnittlichen Retailbank besteht die Aktivseite zu zirka 86 Prozent aus Hypothekarforderungen und Forderungen gegenüber

Kunden, die Passivseite zu zirka 75 Prozent aus Kundengeldern. Schweizer Retailinstitute verfügen somit kaum über Forderungen im Depot A. Auch der Strukturbeitrag spielt in der Schweiz keine große Rolle. Allen Erfahrungen nach verfügt kaum eine Schweizer Bank über eine dauerhafte Risikoexposition gegenüber Zinsrisiken von über 1,00 GLD. Viele Marktakteure haben sogar Null-Zinsrisiko-Strategien definiert, immunisieren also laufend die Zinsänderungsrisiken. Eine typische Schweizer Retailbank entspricht somit weitgehend der Kundenbank einer deutschen Retailbank – jedoch mit einem stärkeren Gewicht auf Einlagen und Immobilienfinanzierungen.

Der Schweizer Hypothekarmarkt ist geprägt von stetigem Wachstum. So lag die (geometrische) Wachstumsrate der Hypothekarausleihungen im Zeitraum 2003 bis 2009 bei vier Prozent. Per Ende 2009 betrug das Gesamtvolumen an Immobilienfinanzierungen 734 Milliarden Schweizer Franken. Dies entspricht zirka 590 Milliarden Euro. Der Markt wird dominiert von fünf Anbietergruppen: die beiden international orientierten Großbanken UBS und Credit Suisse mit zusammen 32 Prozent Marktanteil, 24 mit Staatsgarantien (Gewährträgerhaftung) versehene Kantonalbanken mit zusammen 32 Prozent Marktanteil, 350 genossenschaftliche Raiffeisenbanken mit zusammen 15 Prozent Marktanteil, 70 zumeist als Aktiengesellschaften organisierte Regionalbanken und Sparkassen mit zusammen zehn Prozent Marktanteil und 228 übrige Banken (ausländisch kontrollierte Banken, Handelsbanken, Börsenbanken mit zusammen neun Prozent Marktanteil.

Mehr als die Hälfte des Marktes vom Datensatz abgedeckt

Diese Anteile waren in den letzten Jahren sehr stabil, zwischen 2003 und 2009 waren die größten Veränderungen ein Marktanteilsverlust der Großbanken von zirka zwei Prozentpunkten und ein Marktanteilsgewinn der Raiffeisenbanken von ebenfalls zirka zwei Prozentpunkten. Einige Kennzahlen zum Schweizer Retailbankenmarkt sind in Abbildung 2 dargestellt.

Der Datensatz besteht aus 2890 Jahresrechnungen von 413 Banken. Es werden sämtliche Kantonalbanken und Raiffeisenbanken, sämtliche ClientisBanken und die größeren Regionalbanken abgedeckt. Zusammen halten diese Institute per 31. Dezember 2009 einen Marktanteil von zirka 55 Prozent. Ohne Berücksichtigung der beiden Großbanken, welche sich von den übrigen Retailbanken in Bezug auf ihre Positionierung stark unterscheiden, werden sogar zirka 80 Prozent des Hypothekarmarktes abgedeckt.

Sämtliche untersuchten Institute sind Filialbanken. Keines der untersuchten Institute verfügt über einen gesonderten OnlineVertriebskanal mit einem eigenen Immobilienfinanzierungsangebot.

Schweizer Retailbanken verfügen über sehr gute Ratings. So haben per 31. Dezember 2010 sämtliche 350 Raiffeisenbanken ein Rating von Aa1 (Moody ́s) und die 24 Kantonalbanken überwiegend ein Rating im Double bis Triple-A-Bereich. Schweizer Regionalbanken und Sparkassen verfügen aufgrund fehlender Kapitalmarktorientierung zumeist über kein eigenständiges Rating.

Abbildung 2: Schlüsselkennzahlen Schweizer Retailbankenmarkt

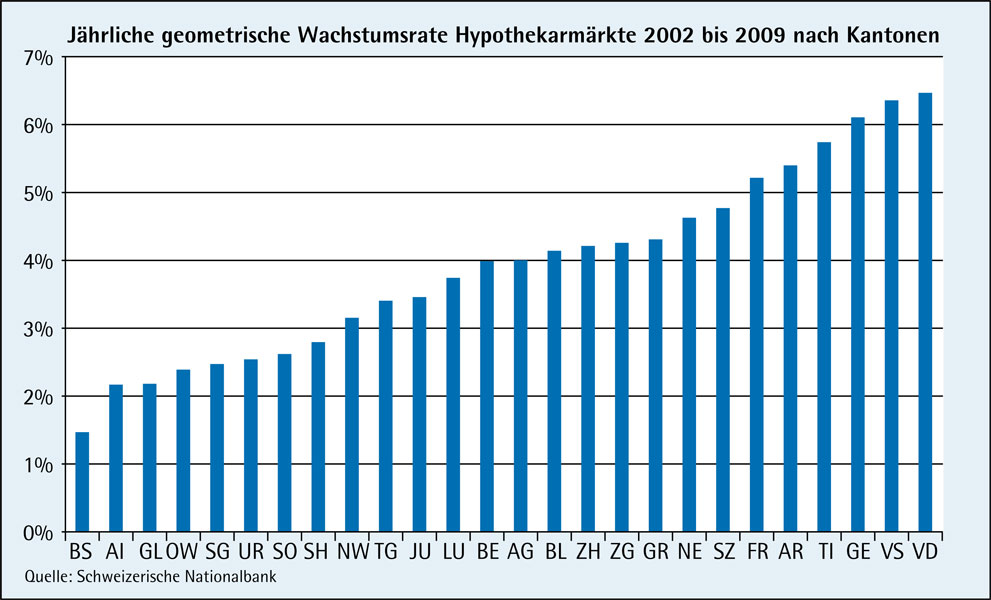

Abbildung 2: Schlüsselkennzahlen Schweizer RetailbankenmarktUnterschiedliche Marktregionen, hier Kantone, zeichnen sich durch sehr unterschiedliche Wachstumsraten aus. Die Schweiz verfügt über einen einzigartigen Datensatz zum lokalen Marktwachstum. Schweizer Banken sind verpflichtet, der Schweizerischen Nationalbank (SNB) jährlich die Höhe der Immobilienfinanzierungen, getrennt für sämtliche 26 Kantone, zu liefern – nach Ort des Pfandobjekts (Abbildung 3).

Abbildung 3: Wachstumsrate Hypothekarmärkte Schweiz

Abbildung 3: Wachstumsrate Hypothekarmärkte SchweizNun stellt sich die Frage, ob Institute in wachstumsstarken oder wachstumsschwachen Regionen über höhere Zinsspannen verfügen. Hier lassen sich in der Praxis zwei Ansätze beobachten. Einige Führungskräfte bevorzugen wachstumsschwache Regionen mit dem Argument, dass solche Märkte für Wettbewerber wenig attraktiv sind und der Wettbewerbsdruck somit geringer ist. Andere Führungskräfte argumentieren, dass ein wachsender Markt den Wettbewerbsdruck reduziert.

Sämtliche Institute im Datensatz lassen sich einem Kanton zuordnen und verfügen meist über mehr als 90 Prozent der Aktivitäten in einem Kanton. Die statistische Analyse ergab, dass ein höheres Marktwachstum sich sehr positiv auf die Zinsspanne auswirkt. So ging jeder Prozentpunkt höheres Marktwachstum mit einer um 3,6 Basispunkte höheren Zinsspanne einher. Dieser Faktor ist damit der wichtigste erklärende Faktor – zirka zwölf Prozent der Streuung lässt sich mit dem lokalen Marktwachstum erklären!

Niedrige kurzfristige Zinsen als Herausforderung

Insbesondere überregional tätige Institute sollten somit stagnierende Märkte eher vermeiden – wachstumsstarke Gegenden sind aus Ertragssicht deutlich attraktiver. Bei der Verteilung von Ertragszielen sollten wachstumsstarke Regionen hingegen ambitioniertere Ziele erhalten. Zudem sind in solchen Regionen geringere Sonderkonditionenbudgets notwendig.

Der zweitwichtigste Faktor im Schweizer Retailbankenmarkt betrifft sämtliche Institute gleichermaßen: Niedrige kurzfristige Zinsen und eine flache Zinsstrukturkurve (die beiden Effekte lassen sich nicht klar trennen) wirken sich negativ auf die Zinsspanne aus. Der negative Effekt einer flachen Zinskurve lässt sich mit den in solchen Zeiten abnehmenden Strukturbeiträgen erklären. Die niedrige Zinsspanne bei niedrigen kurzfristigen Zinsen lässt sich über die Einlagenzinsen erklären. Der durchschnittliche 3-Monate-Libor-Satz in Schweizer Franken lag 2009 bei nur 0,375 Prozent. Diese niedrigen Zinsen machen im kurzfristigen Einlagengeschäft die Realisation von angemessenen Zinsmargen unmöglich.

Dies wird noch verschärft durch die in der Schweiz praktizierte eher kurzfristige Replikation von variablen Passivgeldern. Eine detaillierte Analyse auf der Ebene von einzelnen Instituten ergibt, dass zum Beispiel in 2009 die Marge im Passivgeschäft stark sank. Sehr niedrige kurzfristige Marktzinsen können sich somit auf die Rentabilität von klassischen Retailbanken mit umfangreichem Einlagengeschäft sehr negativ auswirken.

Niedrige Kosten – niedrige Marge

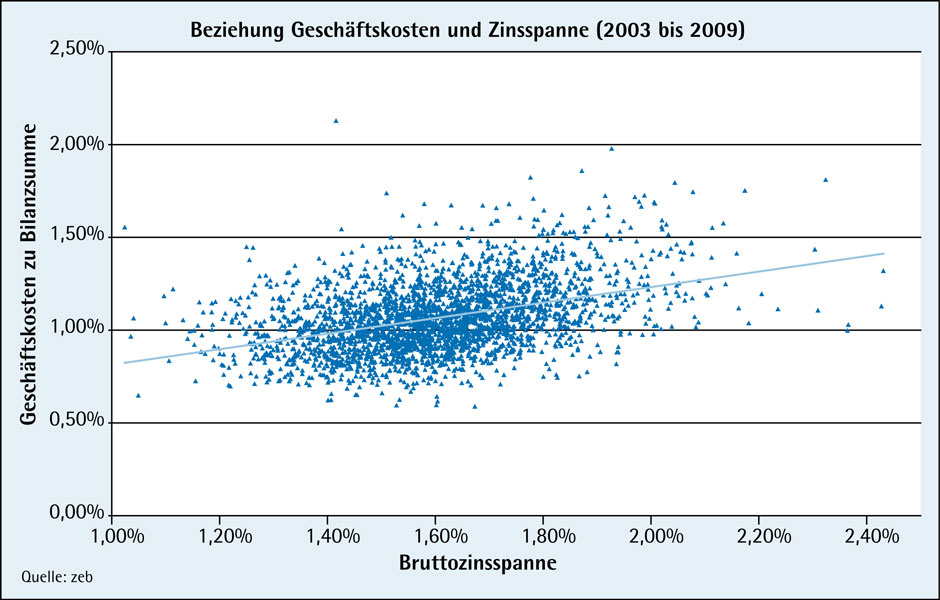

Die Kostenposition der Institute unterscheidet sich sehr stark. Dazu zwei Extrembeispiele: Im Jahr 2009 benötigte ein Institut nur 62 Basispunkte Geschäftskosten – das heißt Personalaufwand und Sachaufwand (ohne Abschreibungen) zu Bilanzsumme. Ein anderes Institut benötigte hingegen 162 Basispunkte Geschäftskosten.

Diese Unterschiede können die Marge auf unterschiedliche Weise beeinflussen. Erstens könnten Banken mit höheren Kosten über eine bessere Beratungsqualität verfügen und daher eine höhere Marge realisieren. Dieser Effekt ist in der Einschätzung eher gering: Sämtliche Banken im Datensatz verfügen über eine vergleichbare Positionierung als klassische Filialbank. Die wenigen als Qualitäts oder Kostenführer positionierten Banken in der Schweiz sind im Datensatz nicht enthalten. Zweitens stehen kosteneffiziente Banken unter einem geringeren Druck, eine hohe Marge zu realisieren.

Es ist ein klarer Zusammenhang zwischen Geschäftskosten und Zinsspanne erkennbar. Vergleichbare Effekte sind auch in anderen Ländern beobachtbar. In der Schweiz geht eine um zehn Basispunkte höhere Geschäftskostenspanne mit einer um vier Basispunkte höheren Zinsspanne einher (Abbildung 4).

Zu beachten ist, dass diese vier Basispunkte bereits um Faktoren wie die Wachstumsrate korrigiert sind. Diese Basispunkte sind ohne zusätzliche Vertriebswirkung verloren. Gerade in kosteneffizienten Häusern besteht somit ein dringender Bedarf nach verbesserter Vertriebssteuerung und einem strikteren Sonderkonditionenmanagement. Die mit solchen Maßnahmen verbundenen Kosten sollten sich leicht über eine Verbesserung der Marge amortisieren lassen.

Abbildung 4: Geschäftskostenspanne und Zinsspanne

Abbildung 4: Geschäftskostenspanne und ZinsspanneEs ist im Vertrieb unbestritten, dass Marktanteilsgewinne in entwickelten Märkten mit Konzessionen bei der Marge erkauft werden müssen. Über das Ausmaß der notwendigen Konzessionen herrscht aber weniger Klarheit. Als Kennzahl für die Entwicklung der Marktanteile wurde von der jährlichen Wachstumsrate der Institute das jährliche Wachstum des jeweiligen kantonalen Hypothekarmarktes abgezogen. Es zeigt sich, dass die Institute sich in Bezug auf die Wachstumsrate stark unterscheiden. Im Jahre 2009 wuchsen 34 von 408 Instituten mehr als zehn Prozentpunkte über dem Markt. Das Ergebnis der statistischen Analyse ergab, dass ein Wachstum über dem lokalen Markt tatsächlich mit einer niedrigeren Zinsspanne einhergeht. Pro Prozentpunkt rascheren Wachstums sank die Zinsspanne um zirka 0,75 Basispunkte. Eine maßvolle Wachstumsstrategie von zum Beispiel zwei bis drei Prozentpunkten über dem lokalen Marktwachstum ist somit ohne massive Einbußen bei der Zinsspanne realisierbar.

Einfluss der Institutsgröße auf die Zinsspanne

Eine zentrale Frage ist die Auswirkung der Größe eines Instituts auf die Zinsspanne. In Märkten wie Österreich und den USA ergaben Untersuchungen vor allem in den 1990er Jahren höhere Zinsspannen bei kleineren Banken. Dies wird unter anderem auf eine Präferenz der Kunden für kleinere Banken sowie eine geringere Steuerungskomplexität kleinerer Institute zurückgeführt. Jedoch haben insbesondere größere Banken in den letzten Jahren erhebliche Fortschritte in Bezug auf die Steuerung vorgenommen – möglicherweise hat somit der beobachtete Effekt abgenommen.

Die Datenbasis zeigt hier einen degressiven Verlauf der Zinsspanne: Bei kleineren Instituten gehen jeweils 100 Millionen Schweizer Franken zusätzliches Hypothekarvolumen mit einer um 1,7 Basispunkten niedrigeren Zinsspanne einher. Dieser Effekt bleibt auch stabil, wenn nur Raiffeisenbanken oder Regional und Kantonalbanken betrachtet werden – er ist also nicht die Besonderheit einer Bankengruppe. Kleinere Institute können somit höhere Margen durchsetzen. In der Einschätzung ist dies nicht in erster Linie auf eine Kundenpräferenz zurückzuführen, sondern auf eine effiziente Steuerung.

Insbesondere in sehr kleinen Banken erfolgt die Konditionenfestlegung und Kundenverhandlung durch wenige Personen. Diese Personen sind gleichzeitig direkt für das Gesamtergebnis der Bank verantwortlich – entsprechend hoch ist der Anreiz für eine zurückhaltende Vergabe von Sonderkonditionen.

Sonderkonditionen und Unternehmensgröße

Mit zunehmender Größe müssen die Institute Sonderkonditionen aber an weitere Personen delegieren, welche in der Schweiz

meistens über Volumensziele gesteuert werden. Eine effiziente Kontrolle dieser Personen ist deutlich schwieriger.

Die niedrigste Zinsspanne erzielen Institute mit einem Hypothekarvolumen von 600 bis 1000 Millionen Schweizer Franken. Ab diesem Volumen verschwindet der beschriebene Effekt – Institute mit einem Volumen von über einer Milliarde Schweizer Franken verfügen mit zunehmendem Volumen nicht über eine geringere Zinsspanne. Es gibt sogar starke Indizien, dass ab diesem Volumen die Zinsspanne wieder zunimmt. Es ist anzunehmen, dass solche Institute durch den Einsatz von wirksamen Steuerungsinstrumenten wie Sonderkonditionenbudgets oder Kalkulationshilfen die Nachteile einer zunehmend höheren Komplexität kompensieren können. Als Handlungsempfehlung liegt insbesondere für mittelgroße Institute die verstärkte Investition in Steuerungsinstrumente nahe. Gerade bei Fusionen kleinerer Häuser – welche die Komplexität schlagartig erhöhen – sollte eine deutliche Weiterentwicklung des Zinsspannenmanagements Teil der Fusionsplanung sein.

Mit diesen fünf Parametern lassen sich zirka 40 Prozent der Streuung erklären. Neben diesen Effekten zeigten sich noch weitere Effekte, welchen in der Praxis oft eine hohe Bedeutung beigemessen wird.

Kleinkunden, Risiko, Marktkonzentration und Diversifikation

Messbare Auswirkungen zeigt der Anteil an Kleinkunden ohne Kreditbeziehungen. Institute mit einem höheren Anteil an Kleinkunden verfügen über eine geringfügig höhere Zinsspanne. Dies erklärt sich durch die geringe Verhandlungsmacht dieser Kunden und der dadurch zurückhaltenden Vergabe von Sonderkonditionen.

Eine höhere Risikoposition – gemessen an dem erforderlichen Kernkapital gemäß Basel II zur Bilanzsumme – hat ebenfalls einen positiven Effekt. Eine um 25 Prozent erhöhte Risikoexposition geht mit einer um zehn Basispunkte höheren Zinsspanne einher. Schweizer Retailbanken betreiben somit aktuell ein Riskadjusted Pricing. Aufgrund der risikoarmen Positionierung der Schweizer Retailbanken dürfte eine deutliche Erhöhung der Risikoexposition keine Option sein.

Eine hohe Marktkonzentration geht mit hohem Wettbewerbsdruck einher. Die Marktkonzentration – gemessen an dem von der Hochschule Luzern für den Schweizer Hypothekarmarkt berechneten HerfindahlIndex – ist in der Schweiz in Abhängigkeit vom Kanton unterschiedlich hoch. Auf Basis des Datensatzes verfügen Institute in Kantonen mit hoher Marktkonzentration – entgegen der Erwartungen – über geringfügig niedrigere Zinsspannen. Offenbar sind Regionen mit einer hohen Marktkonzentration Cluster mit besonders hoher Wettbewerbsintensität. Diese hohe Wettbewerbsintensität erschwert anderen Instituten einen Markteintritt. Es wäre somit für einen neuen Wettbewerber unklug, nur aufgrund einer geringen Anzahl von Banken in einer Region auf geringen Wettbewerb zu schließen. Insbesondere wenn der gleiche Markt noch stagniert, dürften Erfolge nur mit sehr niedrigen Margen erkauft werden können.

Sprache, Marktanteil und Rechtsform

Institute mit hohem Diversifikationsgrad – das heißt hohen Erträgen aus Kommissionen und Handel – verfügen über eine minimal höhere Zinsspanne. Kommissionserträge wirken sich direkt positiv auf die Rentabilität aus – insbesondere, da Institute mit hohem Diversifikationsgrad keine höheren Geschäftskosten aufweisen. Entsprechend stellt die verstärkte Realisation von Kommissionserträgen aus Sicht des Instituts einen „kostenfreien“ Zusatzertrag dar.

Es wurden zahlreiche weitere Parameter geprüft. Dabei zeigte sich, dass viele Parameter keine messbare Auswirkung auf die Zinsspanne hatten. Dazu zählt beispielsweise die Sprache – die Zinsspanne unterscheidet sich in der Deutschschweiz nicht von der italienisch und französischsprachigen Schweiz. Auch für Faktoren wie dem lokalen Marktanteil eines Instituts beziehungsweise einer Bankengruppe, die Wertberichtigungen eines Instituts oder die Rechtsform ließen sich keine stabilen Ergebnisse nachweisen.

Mit den beschriebenen Faktoren lassen sich zirka 50 Prozent der Margenstreuung erklären. Die verbleibenden 50 Prozent bleiben unerklärt. Zahlreiche Banken schneiden somit entweder deutlich besser oder schlechter ab als erwartet. Hierin verbergen sich beispielsweise Auswirkungen eines gut geschulten Vertriebs, gut verankerte Filialleiter,die Qualität der verwendeten Betreuungskonzepte, die Einrichtung der Filiale oder ein qualitativ hochwertiges Sonderkonditionenmanagement.

Eigener Einfluss auf die Zinsspanne erheblich

Die Marge eines Instituts wird etwa zur Hälfte durch klar mess- und quantifizierbare Einflussfaktoren bestimmt. Einige dieser Faktoren, wie die Struktur der Zinskurve, stehen außerhalb des Einflussbereichs einer Bank. Andere, wie die höheren Margen in wachstumsstarken Regionen oder die geringen Auswirkungen von Marktanteilsgewinnen, können von einem Institut in Planungs und Entscheidungsprozessen genutzt werden. Wieder andere Einflussfaktoren, wie die niedrige Marge von kosteneffizienten und mittelgroßen Instituten, zeigen Handlungsbedarf für die betroffenen Institute auf.

Neben den quantifizierbaren Einflussfaktoren wird die Zinsspanne zu zirka 50 Prozent durch nicht identifizierte, individuelle Faktoren beeinflusst. Es besteht somit eine erhebliche Streuung zwischen den Instituten. Jedes Institut hat die Chance, durch wirksame Maßnahmen die eigene Spanne positiv zu beeinflussen. In der Erfahrung empfiehlt sich ein integriertes, systematisches Vorgehen. Dabei spielen Produktpolitik, Steuerungsinstrumente (zum Beispiel Sonderkonditionenbudgets), Betreuungskonzepte, aber auch Training des Vertriebs eine wichtige Rolle.

2 Antworten auf “Margen im Zinsgeschäft”

S. Patrick

Okay, was ich jetzt als Laie nicht ganz verstehe, wieso denn gleich zu Beginn da die Zinsmargen gesunken sind? Eine Bank kann doch bei niedrigen Zinsen „billiges“ Geld bei der Nationalbank aufnehmen und dieses dann nach belieben weiterverleihen? Oder es gleich selber schöpfen (Giralgeld)? Der Zins wird ja zwischen der Bank und dem Kreditnehmer ausgehandelt? So haben doch gerade Kreditinstitute ganz gute Zinsen, welche Sie für die Kredite verlangen? So findet man in der Schweiz oft Kreditzinsen von 4,9%, 7,9% oder gar 9,9%. Das ist ja unglaublich viel Zins (!), welcher hier ein Privater bezahlen muss in anbetracht der Tatsache, dass das Geld so locker sitzt? Für mich scheint das logisch erstmal nicht konsistent zu sein. Danke für die Aufklärung.

Daniel Geissmann

Sehr geehrter Herr Patrick

Vielen Dank für die Fragen. Untenstehend beantworte ich diese gerne.

Antwort zu Frage 1: Wieso ist die Zinsspanne gesunken:

Üblicherweise verdient eine Bank an zwei wesentlichen Produktgruppen: 1) Bei Ausleihungen für Kredite und 2) bei der Hereinnahme von Kundeneinlagen wie bspw. auf einem Sparkonto. Unter 2) verdienen die Banken Geld, indem Sie dem Kunden einen tieferen Kundenzins bezahlen als den Marktzins, zu dem die Bank das Geld in relativ risikoarme Anleihen wie bspw. Bundesanleihen wiederanlegen kann. Bei sinkenden Marktzinsen reduziert sich die Zinsspanne (wie in Abb. 1 dargestellt) nun deshalb, weil die Zinsen für die Wiederanlagemöglichkeiten sinken, während die Kundenzinsen für Kundeneinlagen langsamer nach unten angepasst werden. Somit verdienen die Banken auf Liquiditätszuflüssen respektive wiederangelegter Liquidität eine tiefere Marge, sodass die Gesamtzinsspanne sinkt. Im weiteren Verlauf sind die Marktzinsen so stark gesunken, dass die meisten Banken aktuell eine negative Marge auf Kundeneinlagen haben, also dem Kunden einen höheren Zins bezahlen, als sie das Geld wiederanlegen könnten. Grund dafür ist, dass die Banken den kleineren Kunden keine Negativzinsen verrechnen.

Antwort zu Frage 2: Kann eine Bank günstiges Geld bei der Nationalbank aufnehmen und damit teure Kredite vergeben?

Erstens hängt die Möglichkeit, die Kundeneinlagen oder auch Refinanzierung in Kredite zu investieren von der Kreditnachfrage ab, welche nicht unbegrenzt ist (bspw. haben viele Kantonalbanken zuviel Geld und würden dieses gerne an Kreditnehmer ausleihen).

Zweitens muss man berücksichtigen, dass die reine Marge zwischen bezahltem Zins (bspw. an die Nationalbank) und eingenommenem Zinssatz (bspw. von einem Kreditnehmer) nicht gleich dem Gewinn ist. Mit dieser Marge müssen neben Kosten für eigene Gebäude, IT, Personal, etc. insb. Kreditausfälle bezahlt werden. Somit ist die Bank nicht bereit, den Kreditzins unendlich abzusenken, sondern schätzt das Ausfallrisiko eines Kreditnehmers. Je schlechter das Kreditrisiko, desto höher ist der Zinssatz, den eine Bank vom Kunden verlangt. Bei den von Ihnen angesprochenen, hohen Kreditzinsen von 4,9 bis 9,9% sind auch erhebliche Ausfallrisiken verbunden und werden üblicherweise für Kleinkredite ohne hypothekarische Deckung vergeben. Hypotheken hingegen werden zu signifikant tieferen Zinsen angeboten und bewegen sich im Bereich 1,0% bis 1,5%. Die meisten in der Studie analysierten Banken vergeben üblicherweise keine Kleinkredite mit derart hohen Zinsen, sondern haben sich auf tiefer verzinsliche Hypotheken und tlw. Firmenkredite spezialisiert.

Drittens muss auch berücksichtigt werden, dass die Nationalbank nur eine beschränkte Menge an Geld an die Banken zum üblichen, aktuell relativ tiefen Zinssatz vergibt. Wenn Banken darüberhinaus Geld leihen will, müssen diese einen erhöhten Zinssatz bezahlen.

Die drei genannten Gründe führen dazu, dass viele Banken aktuell überschüssiges Geld haben, das sie zu einem sehr tiefen und zum Teil negativen Zinssatz anlegen, weil sie für die Menge an Geld keine ausreichend kreditwürdiger Kreditnehmer finden.

Antwort zu Frage 3:

Erstens muss eine Bank bei viraler Geldschöpfung dem Kunden einen Zinssatz für die Kundeneinlage bezahlen, der zwar aktuell beinahe 0% ist, wie in Antwort 2 genannt, kann die Bank das Geld aber oft nur zu ebenfalls sehr tiefen Zinsen bis negativen Zinsen anlegen oder müsste sehr hohe Risiken eingehen. Zweitens muss die Bank für jeden hereingenommenen Franken einen kleinen Prozentsatz des hereingenommenen Geld bei der Nationalbank deponieren. Bei der Nationalbank „erhält“ die Bank aktuell einen negativen Zins, das heisst sie muss Geld bezahlen, wenn die Bank Geld bei der Nationalbank deponieren muss.

Ich hoffe die Antworten konnten ein wenig zur Aufklärung beitragen.

vielen Dank und freundliche Grüsse