LCR-Framework voraussichtlich 2017 vervollständigt

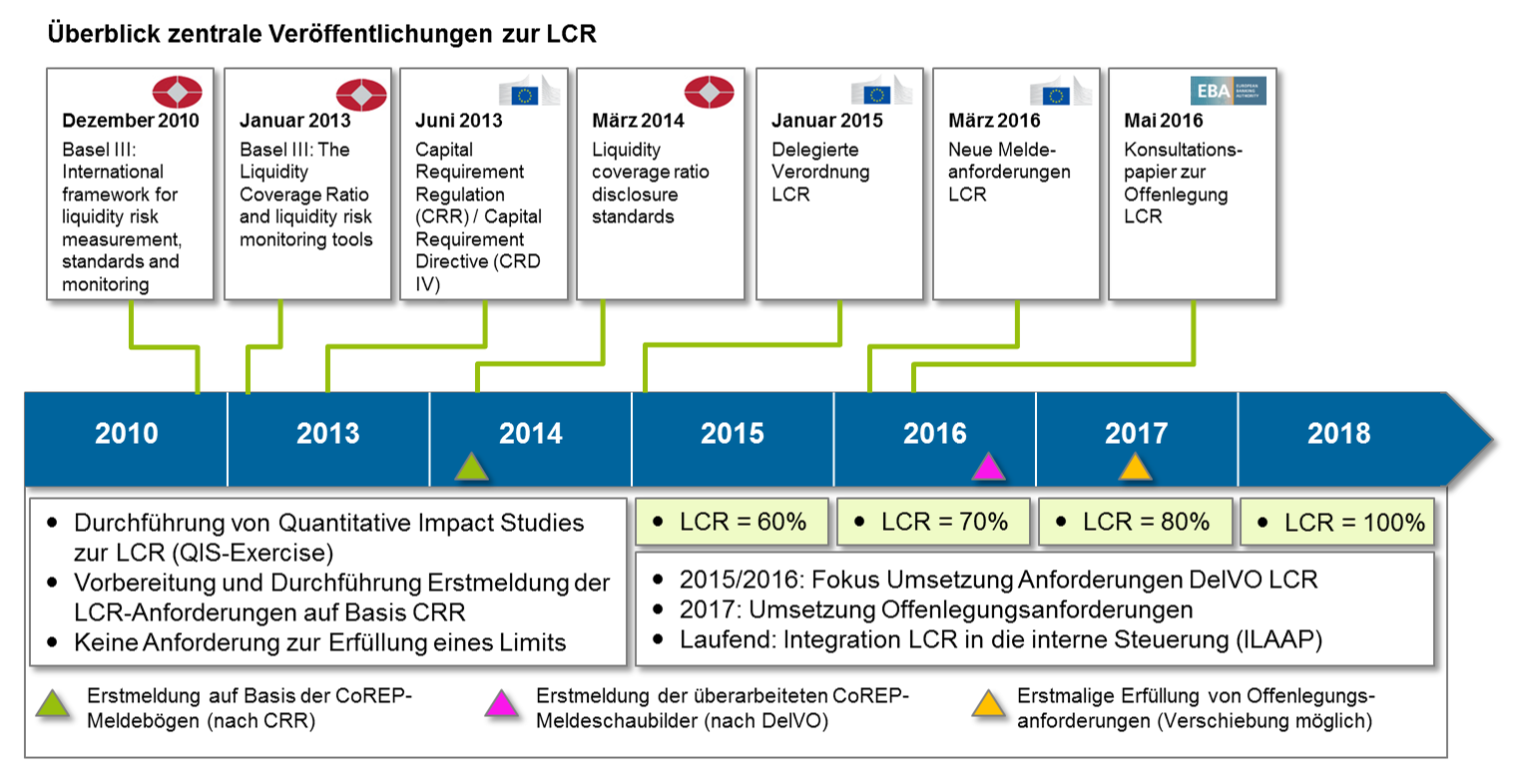

Abbildung 1: Roadmap LCR

Abbildung 1: Roadmap LCRMit dem ersten Konsultationspapier der EBA zu den LCR-Offenlegungsanforderungen wird das LCR-Framework voraussichtlich 2017 vervollständigt. In dem am 11. Mai 2016 veröffentlichten Papier wird die Erstanwendung der Offenlegungsanforderungen ab Juni 2017 angestrebt.

Die Offenlegung der LCR hat gemäß dem EBA-Konsultationspapier mindestens jährlich zu erfolgen, wobei nach Artikel 433 der CRR auch eine häufigere Frequenz möglich ist, abhängig von den Geschäftsmerkmalen der Bank. Die Offenlegungsanforderungen unterteilen sich in qualitative Angaben zum Liquiditätsrisikomanagement und in quantitative Informationen in Form eines Meldeschaubilds, wobei sich letzteres durch die Werte der Meldeschaubilder der DelVO füllt. In der Ausgestaltung des Offenlegungsmeldeschaubilds hat sich die EBA an den Vorgaben des BCBS aus dem Jahr 2014 orientiert.

In weiterer Folge wird der Fokus auf die DelVO LCR und deren Umsetzungsherausforderungen gelegt, mit denen die Banken aktuell und voraussichtlich auch zukünftig intensiv befassen müssen. Mit einer vollumfänglichen DelVO-Umsetzung sollten die zukünftigen Offenlegungsanforderungen durch Kreditinstitute als Nebenprodukt einfach umzusetzen sein.

DelVO LCR spezifiziert die bisherigen CRR-Vorgaben deutlich und wirft weiterhin Fragen auf

Die DelVO LCR und die zugehörigen Meldeschaubilder konkretisieren die Vorgaben der CRR zur Meldeverpflichtung der LCR und geben exakte Berechnungslogiken vor. Während die DelVO bereits am 17. Januar 2015 im Europäischen Amtsblatt erschien und die LCR seit dem 1. Oktober 2015 von den Instituten zu erfüllen ist, wurden die überarbeiten CoRep-Meldeschaubilder für die LCR erst am 10. März 2016 im Europäischen Amtsblatt publiziert und sind offiziell das erste Mal per Ultimo September 2016 zu melden. Während für das erste halbe Jahr den Banken eine Meldefrist von 30 Kalendertagen eingeräumt wird, reduziert sich diese danach auf 15 Kalendertage.

Grundsätzlich lässt sich mit der DelVO-Spezifizierung eine Annäherung an das BCBS-Liquiditätsrahmenwerk identifizieren. Die Änderungen im Vergleich zur CRR sind umfangreich und betreffen alle Teile der Kennzahl.

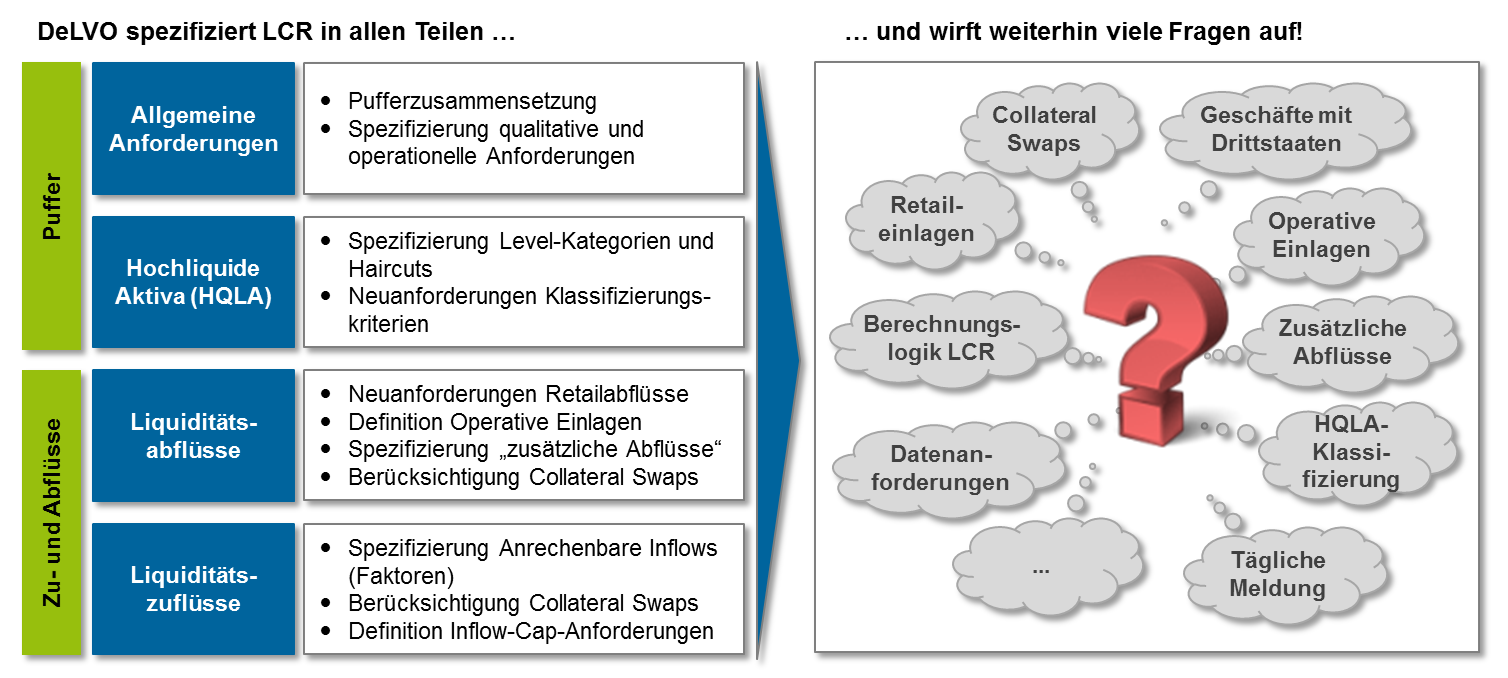

Abbildung 2: Spezifizierung LCR durch DelVO

Abbildung 2: Spezifizierung LCR durch DelVOEine Gegenüberstellung der Anforderungen CRR versus DelVO zur Identifizierung der Unterschiede ist essenziell für eine erfolgreiche und vollumfängliche Umsetzung der neuen LCR-Anforderungen. Die Anforderungen sind im Detail sowohl aus gesetzlicher als auch ökonomischer Perspektive kritisch zu analysieren.

Der Kampf mit dem Gesetzestext und den Umsetzungsherausforderungen geht weiter

Die Anforderungen der DelVO bezüglich hochliquider Aktiva und der Berücksichtigung von Liquiditätsabflüssen und -zuflüssen haben im Vergleich zur ursprünglichen CRR-Version noch einmal deutlich zugenommen. Während Teile der bisherigen Umsetzung übernommen werden können, erfordern geänderte oder auch neue Positionen eine aufwendige Überarbeitung.

Dabei stellen insbesondere die Informationsbeschaffung sowie die Datenpflege von zusätzlich erforderlichen Informationen die Institute vor erhebliche Herausforderungen. Bei der Klassifizierung der HQLA beispielsweise steigen die Anforderungen an die Prozesse und Datenverfügbarkeit der Banken deutlich. Viele Institute verzichten in der Praxis sogar auf die Berücksichtigung bestimmter Aktiva (z. B. Pfandbriefe und Fonds), da der Aufwand zur Bereitstellung und Überwachung der geforderten Daten zu hoch ist. Auch die Präzisierung der Klassifizierung von Privatkundeneinlagen und die Definition der entsprechenden Anrechnungsfaktoren stellen Banken und deren Systeme vor neue Herausforderungen. Durch die Spezifizierung der Definition werden zusätzliche Informationen erforderlich, welche aktuell nur partiell in den Systemen der Institute vorhanden sind. Nicht vorhandene Informationen müssen durch Erweiterungen in den Vorsystemen bzw. durch komplexe Ableitungen aus bestehenden Daten aufwendig generiert werden.

Neben den technischen und prozessualen Herausforderungen der Meldungserstellung erweist sich der fachliche Interpretations- und Auslegungsspielraum der DelVO als zusätzliche Schwierigkeit für die Banken. Fragen wie die folgenden zeigen sich beispielsweise als hartnäckig in der Beantwortung:

- Wie kann die Erfüllung der Währungskongruenz zwischen liquider Aktiva und den Netto- Liquiditätsabflüssen gemäß Art. 8 Abs. 6 nachgewiesen werden? Ist hier eine Erfüllung der LCR in jeder signifikanten Währung erforderlich?

- Wie sind die Anforderungen zu den operativen Einlagen zu interpretieren?

- Was ist die genaue Definition von Clearing-, Verwahr-, Gelddispositions- bzw. andere vergleichbare Dienstleistungen gemäß Art. 27 Abs. 1? Welche Voraussetzungen müssen hier gegeben sein?

- Wie kann der Tatbestand der „entscheidenden Bedeutung“ einer Einlage bzw. „die rechtlichen und operativen Einschränkungen“ gemäß Art. 27 Abs. 4 definiert und festgestellt werden?

- Wie genau sind erhebliche und häufige Transaktionen zum Nachweis einer etablierten Geschäftsbeziehung gemäß Art. 27 Abs. 6 definiert? Gibt es vonseiten der Aufsicht klare Vorstellungen?

- Wie genau sind die Anforderungen zur Meldung sonstiger Produkte und Dienstleistungen gemäß Art. 23 zu interpretieren

- Wie genau hat die mindestens jährliche Meldung für Produkte und Dienstleistungen, für die die Wahrscheinlichkeit und der potenzielle Umfang von Liquiditätsabflüssen wesentlich sind, zu erfolgen?

- Was bedeutet wesentlich in diesem Kontext?

- Was genau bedeutet die mögliche LCR-Meldung auf täglicher Basis? Sind hierbei die Meldeschaubilder wirklich am gleichen Tag wie der Meldestichtag abzugeben oder reicht ggf. T+1 oder sogar T+2?

Neben der Herausforderung der korrekten Ermittlung und Meldung der LCR ist zusätzliche die Integration der Kennzahl in die interne Steuerung zu berücksichtigen. Durch das Inkrafttreten der Mindestquote von 60 %im Oktober 2015 und dem stufenweisen Anstieg der Kennzahl auf 100 % ist es für Banken unerlässlich, eine Vorsteuerung der LCR umzusetzen, um abschätzen zu können, wie sich diese zukünftig entwickelt, welche Auswirkungen geplante oder potenzielle Maßnahmen haben können und wo konkreter Handlungsbedarf besteht.

Auch wenn die meisten Institute die monatliche Meldefähigkeit der LCR nach DelVO bereits sichergestellt haben und die Erfüllung der LCR-Quote von 70 % keine größeren Probleme verursacht, werden insbesondere die kürzeren Meldeintervalle und die dadurch erforderliche Automatisierung der Meldung sowie die Steuerung der LCR die Banken auch zukünftig vor erhebliche Herausforderungen stellen. Institute müssen sich fragen, ob sie bereits mit ihrer Umsetzung Best-Practice-Anforderungen erfüllen oder weiterhin mit Behelfslösungen arbeiten.

Fazit

Auch bald sechs Jahre nach erstmaliger Veröffentlichung von Anforderungen zur LCR durch das BCBS ist die Umsetzung dieser Kennzahl noch ein großes Thema für Banken. Für Banken im EWR-Raum erweist es sich als schwierig, die wechselnden und auch neuen Anforderungen durch die Aufsicht ohne größeren Aufwand umzusetzen. So mussten bzw. müssen Banken zum Teil wiederholt sehr viel Ressourcen und Geld investieren, um die DelVO-Anforderungen und die dazugehörigen neuen Meldeschaubilder umzusetzen. Mit der Umsetzung und Erfüllung der Meldeanforderungen werden Ressourcen oftmals für die Projektarbeit und das Meldewesen sowie zulasten der operativen Liquiditätsrisikosteuerung gebunden.

Auch aus diesem Grund tun Banken gut daran, das Thema LCR weiterhin sehr hoch zu priorisieren und ihre Umsetzungen voranzutreiben. Es geht – wie bereits oben herausgestellt – nicht allein um die Erfüllung der Meldewesenanforderungen, sondern auch um die Integration in die interne Steuerung. Der Fokus ist sicherlich weiter auf die IT-Architektur, die Daten und die Prozesse zu legen. Es gilt, die LCR mit möglichst minimalem Personalaufwand zu berechnen, zu berichten und zu steuern. Gleichzeitig sollte es das Ziel sein, im Rahmen von Prüfungen durch die Aufsicht eine „gute Figur“ abzugeben und deren hohen Anforderungen gerecht zu werden.