Banken im Spannungsfeld ökonomischer und regulatorischer Herausforderungen

Zu den Entwicklungen der vergangenen Jahre, welche den europäischen Bankensektor entweder auf der Kosten- oder auf der Ertragsseite vor Herausforderungen gestellt haben, zählen die Finanz- und Eurokrise, das lang anhaltende Niedrigzinsumfeld sowie ein schwieriges ökonomisches Umfeld in manchen europäischen Ländern. Darüber hinaus müssen sich Banken in einem sich verschärfenden regulatorischen Umfeld zurechtfinden und werden durch zunehmende Digitalisierung und den sich daraus ergebenden FinTech-Boom mit vielen neuen konkurrierenden Marktteilnehmern getrieben. Speziell im regulatorischen Bereich ergeben sich – neben den fachlichen Details zur Umsetzung vieler neuer Anforderungen – auch Auslegungstatbestände durch die prinzipienorientierten Ausführungen der Rechtsnormen, z. B. in der Basel-Gesetzgebung. Hier etwa zielt die europäische Aufsicht auf eine Verzahnung der Säulen I und II ab, was für die Neuausrichtung von Risikotragfähigkeitskonzepten und die Gesamtbanksteuerung von enormer Bedeutung ist.[1]

Als Konsequenz und vor dem Hintergrund der mannigfaltigen Belastung ist es für die meisten europäischen Banken eine große Herausforderung, eine Rentabilität zu erwirtschaften, die zumindest ihre Kapitalkosten abdeckt.[2]

Blickt man auf die 50 größten europäischen Institute, so liegt bei anhaltendem Trend und weiterhin unrentablem Geschäftsumfeld die regulatorische Hauptsorge auf der Einhaltung der harten Eigenkapitalquote. Auch wenn sich die Situation hinsichtlich der Quoten zuletzt in 2016 etwas stabilisiert hat, werden die operativen und regulatorischen Belastungen für das harte Eigenkapital der Banken auch zukünftig andauern. Die Gefahr eines aufsichtlichen Eingreifens erhöht sich in einem verschärften regulatorischen Umfeld, das derzeit oftmals von geringer Rentabilität geprägt ist. Die Notwendigkeit von individuellen Frühwarnsystemen, die aufsichtlichen Maßnahmen rechtzeitig entgegenwirken und Banken ihre Eigenständigkeit bewahren lassen, kann hieraus gut abgelesen werden.

In der Gesamtbanksteuerung stehen ökonomische Kenngrößen, wie Eigenkapital- oder Risikorendite sowie die Sicherstellung einer adäquaten Versorgung mit Liquidität, im Fokus. Um ein nachhaltiges Geschäftsmodell zu garantieren, spielt die Asset-Allokation dabei eine wichtige übergeordnete Rolle. Das Erfüllen regulatorischer Vorgaben stellt zwar nicht das primäre Ziel des Bankgeschäfts dar – keine Bank existiert primär, um der Aufsicht zu gefallen –, es prägt allerdings die Steuerungsentscheidungen und bildet den Rahmen für die Gesamtbanksteuerung. Durch die SREP-Leitlinie[3] ist in 2014 eine zusätzliche Komponente bei Steuerungsentscheidungen hinzugekommen. Diese erlaubt einen aufschlussreichen Blick auf das eigene Institut durch die Brille des Aufsehers. In der SREP-Leitlinie werden Grundsätze der aufsichtlichen Überprüfung und Bewertung von Banken sowie mögliche Handlungsspielräume der Aufsicht bei der Feststellung von Mängeln skizziert.

Ziel dieses Artikels ist zunächst die Beschreibung der aufsichtlichen Prüfungspraxis der jüngsten SREP-Entwicklung für von der EZB direkt beaufsichtigte Institute und der ersten beiden Runden der SREP-Bescheide für 2016 und 2017. Ferner sollen Steuerungsmechanismen im Sinne eines Frühwarnsystems für die Gesamtbanksteuerung dieser Institute diskutiert werden. Ziel ist es, Banken vor zu großem aufsichtlichen Einfluss durch das Ergreifen eigener präventiver Maßnahmen zu bewahren. Potenziell schlagend werdende Risiken, die durch ein Frühwarnsystem antizipiert werden, tragen somit zu einer Stärkung der Bank im aktuell schwierigen regulatorischen sowie ökonomischen Umfeld bei.

Widersprüchliche Impulse aus der jüngsten aufsichtlichen Prüfungspraxis

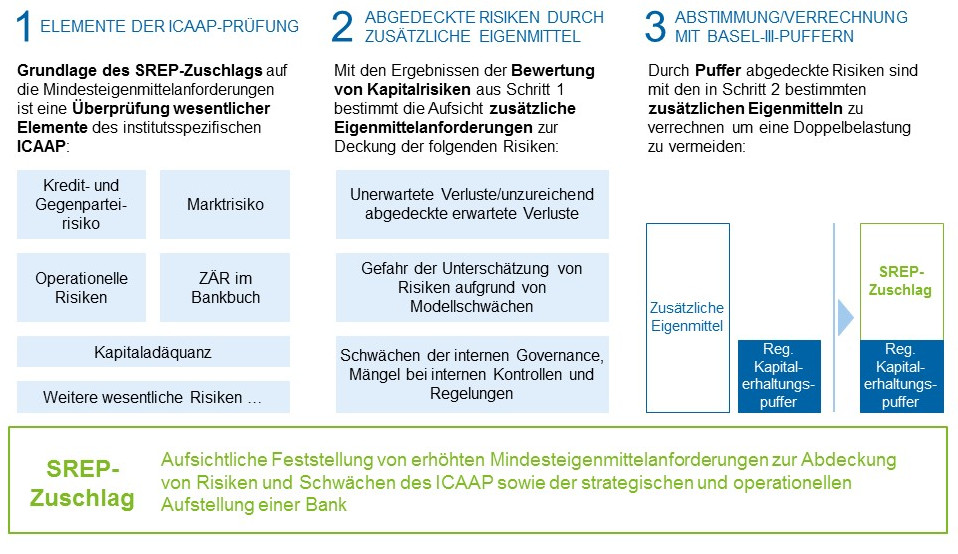

Als weitreichendste aufsichtliche Maßnahme im Zusammenhang mit SREP ist das zusätzliche Eigenkapital zu nennen, das (bei entsprechendem SREP-Bescheid) neben den in CRR und CDR IV genannten Kapitalanforderungen von den Instituten vorzuhalten ist. Grundsätzlich sollen diese erhöhten Kapitalanforderungen Mängel im Geschäftsmodell, der institutsweiten Governance, den internen Verfahren zur Feststellung des ökonomischen Risikos (ICAAP) oder gar in der internen Liquiditätssteuerung (ILAAP) kompensieren. Mit dem Fokus auf ICAAP als SREP-Prüffeld erfolgt die Festlegung des SREP-Zuschlags in drei Schritten, wie die Abbildung 1 zeigt.

Abbildung 1: Bestimmung des SREP-Zuschlags in drei Prozessschritten laut SREP-Leitlinie

Abbildung 1: Bestimmung des SREP-Zuschlags in drei Prozessschritten laut SREP-LeitlinieGrundidee des SREP-Zuschlags ist, dass Banken den durch die Mängel verursachten zusätzlichen Risiken mit zusätzlichem Kapital begegnen müssen. Dadurch soll insgesamt die Risikotragfähigkeit der Institute sichergestellt werden. Beinahe ganz nebenbei treten dabei Risikoarten hervor, die bisher nicht im Fokus standen oder durch SREP eine neuartige Bewertung finden. Beispiele dafür sind:

- Risikokonzentrationen, die auch im Rahmen von MaRisk aktuell sind.

- Modellrisiken, die bisher in MaRisk, CRR oder CRD nur geringe Beachtung gefunden haben.

- Zinsänderungsrisiko (ZÄR) im Bankbuch, das sich im Niedrigzinsumfeld zu einem materiellen Risiko manifestieren kann.

2.1 SREP-Bescheide gemäß SREP-Leitlinie

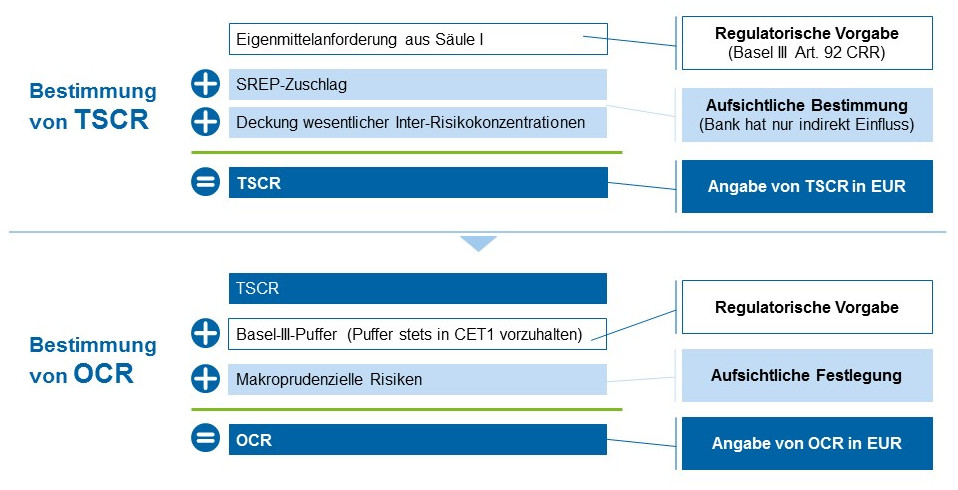

Zunächst thematisieren wir die neuen SREP-Kapitalbegriffe, wie sie in der SREP-Leitlinie eingeführt werden. Laut Abschnitt 7.5 der SREP-Leitlinie resultieren die zusätzlichen Kapitalanforderungen in zwei neue Größen – Total SREP Capital Requirement (TSCR) und Overall Capital Requirement (OCR) –, deren Berechnung in Abbildung 2 skizziert ist.

Abbildung 2: Bestandteile von TSCR und OCR

Abbildung 2: Bestandteile von TSCR und OCRSowohl TSCR als auch OCR sind den Banken von der Aufsicht als Quote bzgl. der RWA mitzuteilen. Die TSCR-Quote ist dabei die um SREP erhöhte CRR-Anforderung. Die OCR-Quote ergibt sich, grob gesagt, indem die Kapitalpuffer aus der CRD IV und die TSCR-Quote addiert werden. Dabei ist zu beachten, dass die TSCR-Quote für Eigenmittel gilt (CET1, AT1 und T2 mit zugehörigen Mischungsgrenzen), der Aufschlag bei der OCR-Quote dagegen vollständig aus hartem Eigenkapital (CET1) aufgebracht werden muss.

Angenommen, die SREP-Prüfung hätte für ein Institut keinerlei Mängel festgestellt, so wäre die TSCR-Quote schlicht 8 % (der Eigenmittel), die von der CRR für die Säule I gefordert werden. Wird weiter angenommen, dass die CRD-IV-Kapitalpuffer für dieses Institut 3 % betragen, so wäre gemäß OCR insgesamt eine harte Kernkapitalquote von 7,5 % einzuhalten.[4]

2.2 SREP-Bescheide in der aufsichtlichen Praxis I (gültig für 2016)

Die SREP-Leitlinien erlangten im Januar 2016 volle Gültigkeit. In der ersten Runde von SREP-Bescheiden im Herbst 2015 haben Banken typischerweise eine direkte Vorgabe von einer durch SREP erhöhten CET1-Quote erhalten. Eine Mitteilung der in der Leitlinie eingeführten Quoten gemäß TSCR oder OCR hat nicht stattgefunden. Erhöhte Quoten für AT1- oder T2-Kapital wurden von direkt von der EZB beaufsichtigten Banken ebenfalls nicht gefordert. Die im SREP-Bescheid genannte CET1-Quote enthielt den für alle Banken identischen Kapitalerhaltungspuffer[5] sowie die CRR-Anforderung. Damit war es möglich, den SREP-Zuschlag abzuleiten. Für die meisten Banken lag dieser Zuschlag zwischen 4,0 % und 4,5 %, was in etwa einer Verdoppelung der CRR-Anforderung entspricht. Damit waren Anforderungen für die CET1-Quote jenseits von 9 % nicht unüblich. Zusätzlich hoben institutsspezifische Puffer aus der CRD IV – antizyklische Puffer und systemische Puffer – die Gesamtanforderungen an die CET1-Quote auf über 10 %.

Zwei Besonderheiten haben von Beginn an dazu geführt, dass keine direkten Steuerungsimpulse aus den SREP-Bescheiden abzuleiten waren: Zum einen wird die SREP-Prüfung rein turnusmäßig durchgeführt, d. h. nicht anlassbezogen und damit zu starr für konkrete Steuerungsimpulse. Zum anderen sind die im Detail zu intransparente Prüfung und die zu weit gefassten Begründungen in den SREP-Bescheiden aus Sicht der Banken als problematisch zu bewerten.

Aus den SREP-Bescheiden war ein direkter Rückschluss auf einzelne Mängel nicht möglich. Grobe Anhaltspunkte, wie „Große Abhängigkeit von Fremdwährungen“ oder „Existenz von Risikokonzentrationen auf einen Industriezweig“, helfen nur bedingt bei der Verbesserung der internen Risikokontrolle. Banken haben daher ihre SREP-Bescheide als rein regulatorische Vorgabe gesehen. Nach dem Selbstverständnis der Aufsicht werden von ihr keine Vorgaben zum Geschäftsmodell gemacht, weshalb Banken die SREP-Bescheide nur marginal als Impulsgeber für die Gesamtbanksteuerung betrachtet haben. Vielmehr kam es zu externen Effekten der Kapitalallokation durch weitere, aufsichtlich verschärfte Kapitalengpässe.

2.3 SREP-Bescheide in der aufsichtlichen Praxis II (gültig für 2017)

SREP-Bescheide für das laufende Jahr sind bei den Banken im Herbst 2016 eingegangen. Die harten Vorgaben der Aufsicht in der ersten Runde wurden nun etwas abgemildert, und der SREP-Zuschlag ist in zwei Bestandteile aufgeteilt:

- Pillar II Requirement (P2R) stellt den verbindlichen Teil des SREP-Zuschlags dar.

- Pillar II Guidance (P2G) stellt eine Empfehlung der Aufsicht zur regulatorischen Konformität unter Eintreten von Stressszenarien dar, die mindestens die Intensität des EBA-Stresstests erreichen sollte.

Diese beiden Bestandteile sind unabhängige Beiträge des SREP-Zuschlags. Die harte Anforderung fußt auf tatsächlich vorhandenen Mängel in ICAAP, Governance etc, während mögliche Auswirkungen von Stressszenarien nun lediglich zu Empfehlungen führen, die separat ausgewiesen werden. Eine Verletzung von P2R würde ein direktes Eingreifen der Aufsicht in die operative Arbeit der Bank ermöglichen,[6] bei einer Verletzung von P2G würde die Bank zunächst unter verstärkte Beobachtung ohne unmittelbare Maßnahmen durch die Aufsicht gestellt. Es ist zu betonen, dass die inhaltliche Zerlegung des SREP-Zuschlags in die beiden Bestandteile P2R und P2G nicht Teil der SREP-Leitlinie ist, sondern erstmals durch die aufsichtliche Praxis in den Bescheiden eingeführt wurde.[7] Auch für 2017 wurden Banken, die direkt von der EZB beaufsichtigt werden, keine SREP-Quoten (TSCR oder OCR), sondern lediglich erhöhte Anforderungen an die CET1-Quote in den SREP-Bescheiden mitgeteilt. Typische Werte sind etwa 4,0 % für P2R und 2,0 % für P2G. Damit ergibt sich eine leichte Entlastung der Banken bezüglich der harten Anforderungen an ihre minimalen harten Kernkapitalquoten.

Wie schon im Jahr zuvor sind direkte Steuerungsimpulse aus P2R und P2G nicht abzuleiten. Erschwerend kommt nun die – im Vergleich zu anderen Bereichen der Regulatorik – recht starke Bandbreite in der aufsichtlichen Auslegung der SREP-Leitlinie hinzu.

2.4 Der gemeinsame Nenner der aufsichtlichen Praxis

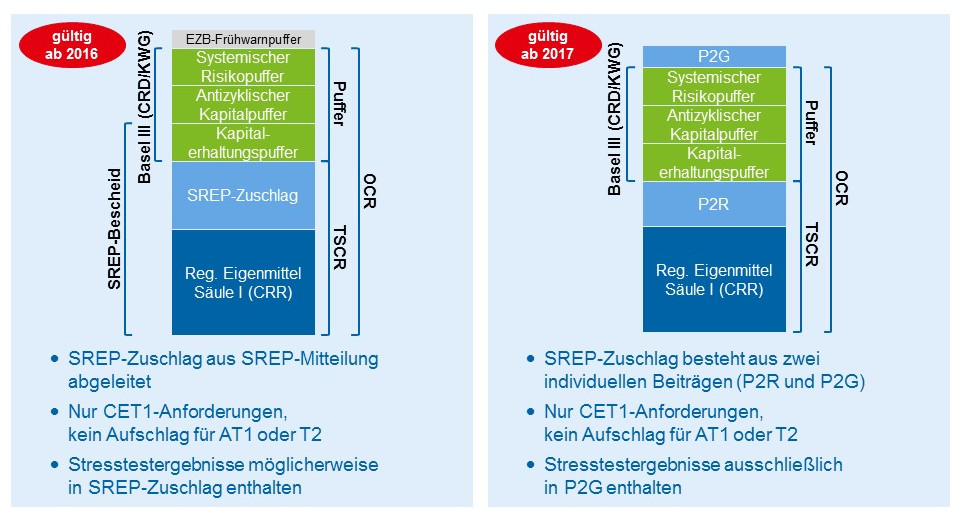

Abbildung 3: Strukturvergleich der SREP-Bescheide für 2016 und 2017

Abbildung 3: Strukturvergleich der SREP-Bescheide für 2016 und 2017Beim Vergleich der ersten beiden Runden der SREP-Bescheide (siehe Abbildung 3) lassen sich folgende Gemeinsamkeiten erkennen:

- Die in der SREP-Leitlinie genannten TSCR- und OCR-Quoten sind kein Bestandteil der SREP-Bescheide an die Banken. Stattdessen werden ausschließlich Anforderungen an das harte Kernkapital gestellt.

- Verbindliche SREP-Aufschläge weisen Größenordnungen von 4,0 % auf, d. h., sie verdoppeln beinahe die aus Basel III bekannten Anforderungen (CRR fordert 4,5 % CET1).

- Die Resistenz von Banken gegen Stressszenarien ist wesentlich bei der SREP-Prüfung. Ergebnisse sind zunächst als verbindlicher Zuschlag, dann für 2017 als P2G (d. h. etwas schwächer, nur als Empfehlung) formuliert worden.

Durch SREP wird der Trend einer Verzahnung von Säule I und Säule II in großen Schritten vorangetrieben. Bereiche wie ICAAP oder Governance, die in Basel III von einer rein regulatorischen Betrachtung in Säule I getrennt waren, rücken nun ins Zentrum der aufsichtlichen Prüfung. Dies geschieht dadurch, dass die Aufsicht etwaige Schwächen in originären Themen der Säule II in erhöhte Kapitalanforderungen der Säule I übersetzt. In der ursprünglichen Logik von Basel III wurden derartige Schwächen durch eine Erhöhung des ökonomischen Risikokapitals gedeckt.

Steuerungsmechanismen

3.1 Etablierung und Verzahnung von Frühwarnindikatoren in die Gesamtbanksteuerung

Die Aufteilung des SREP-Zuschlags in P2R und P2G stellt eine gewisse Entlastung für fast alle Banken im Vergleich zur Situation nach dem ersten SREP-Bescheid in 2016 dar. Steuerungsimpulse allerdings ergeben sich daraus wieder nicht. Wie erläutert zielt die Aufsicht vor allem auf erhöhte Anforderungen bzgl. der CET1-Quote ab. Das harte Kernkapital wird dadurch noch wichtiger für die Gesamtbanksteuerung. Damit Banken auch unter den durch SREP erhöhten Anforderungen operativ ohne Intervention der Aufsicht agieren können, sind Steuerungsmechanismen mit dem Fokus CET1 essenziell. Ein System von Frühwarnindikatoren und die damit verbundenen Prozesse und Verantwortlichkeiten können auf elegante Weise bei zwei wesentlichen aufsichtlichen Anforderungen unterstützen: Monitoring der regulatorischen Quoten und Ausgestaltung einer effektiven Risk Governance. Folgende Bestandteile können einen Monitoring-Prozess wesentlich gestalten:

- A-priori-Festlegung von Schwellenwerten sowie Verantwortlichkeiten,

- Einführung einer Ampellogik mit automatisiertem Eskalationspfad,

- Festlegung eines grundsätzlichen Turnus, auch für Teilbereiche,

- Klare Vorgaben für das Reporting, Prüfzahlen für a-posteriori-Überprüfung etc. sowie

- Festlegung eines schnell greifenden Maßnahmenkatalogs.

Ziel ist es, durch Frühwarnindikatoren – allen voran die CET1-Quote selbst – aufsichtlichen Maßnahmen zuvorzukommen. Je früher Indikatoren ansetzen, z. B. auf Basis der aktuellen GuV oder unter Einbeziehung von internen Stressszenarien, umso eher kann dieses Ziel erreicht werden. Die spezifischen und ökonomisch sinnvollsten Indikatoren gilt es für jede Bank selbst zu bestimmen. Unter Einhaltung der zuvor festgelegten Eskalationspfade und Verantwortlichkeiten sind im Bedarfsfall die notwendigen Gegenmaßnahmen von der Bank eigenständig zu ergreifen.

3.2 Vorhaltung eines Maßnahmenkatalogs und Umsetzung im Bedarfsfall

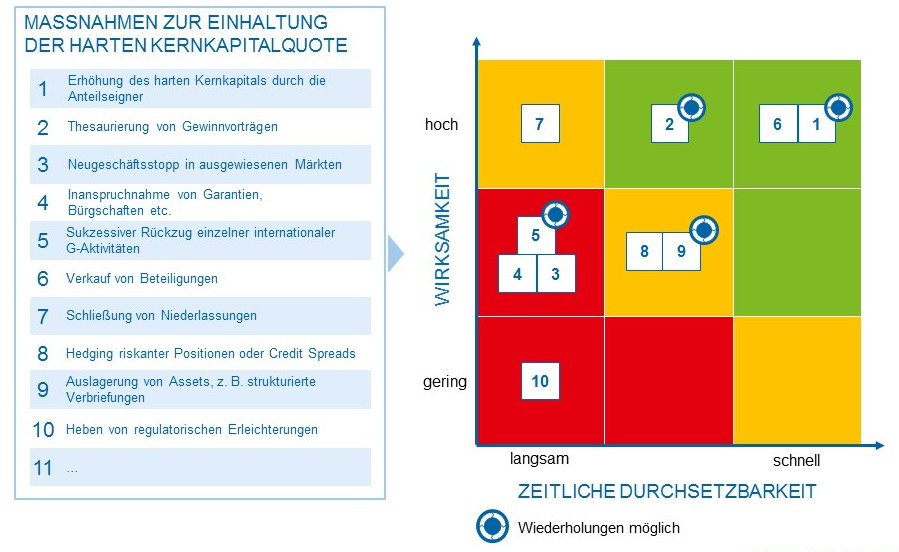

Im Fall einer möglichen Verletzung regulatorischer Kapitalanforderungen sollte jede Bank einen Maßnahmenkatalog vorweisen können. Dieser kann entweder Teil eines Sanierungsplans sein oder auch darüber hinausgehende Maßnahmen enthalten. Je nach Gefährdungslage und der unmittelbaren Historie muss ein schlagkräftiges Instrument gefunden werden. Abbildung 4 zeigt eine beispielhafte Liste von grundsätzlich möglichen Maßnahmen sowie eine Frühwarn-Risiko-Maßnahmenmatrix (FRM).

Abbildung 4: Bewertung und Priorisierung von Einzelmaßnahmen in FRM

Abbildung 4: Bewertung und Priorisierung von Einzelmaßnahmen in FRMZur weiteren Klassifizierung der Maßnahmen sollten drei Dimensionen herangezogen werden:

- Wirksamkeit

- Zeitliche Durchsetzbarkeit

- Wiederhohlbarkeit

Wiederholbare Maßnahmen, die zugleich schnelle und hohe Schlagkraft entwickeln können, sind dabei besonders wichtig. Zu ihnen zählen:

- Erhöhung des harten Kernkapitals durch Anteilseigner und

- Thesaurierung von Gewinnvorträgen.

Wie die Maßnahme 1 bereits zeigt, ist die Wiederholbarkeit selbstverständlich Voraussetzungen unterworfen, die letztlich zu einer Begrenzung ihrer Anwendbarkeit führen. Anders aber als etwa der Verkauf von Beteiligungen (Maßnahme 6 in Abbildung 4) sind Kapitalerhöhungen durchaus – wenn auch begrenzt – wiederholbar.

Anwendung in der Praxis

Ein Katalog mit schlagkräftigen Maßnahmen, die im Bedarfsfall aktiviert werden können, ist im Rahmen einer wirkungsvollen Gesamtbanksteuerung von jeder Bank zu erstellen. Eine Evaluation der Maßnahmen in Abstimmung mit den Charakteristika einer jeden Bank gilt es im Vorfeld sorgfältig durchzuführen. Im Idealfall erfolgt die Aktivierung von Maßnahmen aus einem Frühwarnsystem heraus entlang eines (automatisierten) Eskalationspfads mit klaren Verantwortlichkeiten. Konsistent eingebettet in den grundsätzlichen Umgang der Bank mit Risiken (Risk Governance und Risk Appetite Framework) können – wie oben angedeutet – die regulatorischen Anforderungen sowohl in Bezug auf Kapitalquoten als auch in Bezug auf Governance-Anforderungen unterstützt werden. Ein Praxisbeispiel verdeutlicht im Folgenden die Bedeutung, Entwicklung und Integration einer FRM:

Im Rahmen der Überprüfung der Bewertungen von Aktivvermögen (AQR) in einer Bank standen sowohl die Bewertungsmethoden als auch die Wertansätze auf dem Prüfstand. Das Vorgehen der Aufsicht führte zu einer strukturierten Analyse einzelner Portfoliobestandteile, die der Bank im Vorfeld schriftlich angezeigt wurden.

Die durchgeführten Auswertungen zeigten, dass sich im Portfolio für „Projektfinanzierungen“ und hier im Speziellen für Windkraftanlagen die Märkte deutlich schlechter entwickelten als ursprünglich von der Bank eingeschätzt und bepreist.

Die Qualitätssicherung seitens der EZB unterstrich in ihrem Ergebnisbericht die Notwendigkeit einer zusätzlichen Wertberichtigung für dieses Subportfolio im dreistelligen Millionenbereich. Im Ergebnis führte dies in der bereits angespannten Eigenkapitalsituation der Bank zu zusätzlichen Engpässen.

Auf strategischer Ebene wurde jetzt klar, dass Maßnahmen zu ergreifen waren, um die nachhaltige Bestandsfestigkeit der Bank nicht zu gefährden. Aus diesem Grund wurden Analysen sämtlicher wesentlicher Risikoarten vorgenommen, um zum einen einzelne wirkungsvolle Maßnahmen zu identifizieren und zum anderen zu beurteilen, welcher Maßnahmenmix für die Bank am erfolgversprechendsten ist. Die Bank zog hierzu das Risikomanagement hinzu, das intern für die entwickelte Frühwarn-Risiko-Maßnahmenmatrix zuständig war (vgl. Abbildung 4). Auf diesen wesentlichen Vorarbeiten aufbauend konnte die Bank geeignete Lösungsansätze in einfacher und schneller Weise aktivieren.

Um eine wirkungsvolle Strategie ableiten zu können, bedurfte es auch der Einbeziehung potenziell ausstehender Effekte, die die Kapitalsituation verschärfen könnten. Schnell wurde klar, dass die Prüfungen aus dem SREP-Umfeld zeitnah anstanden, sodass mit internen Szenarien ermittelt wurde, wie hoch ein potenzieller SREP-Aufschlag die konkreten Anforderungen aus dem AQR-Umfeld ergänzen würde. All dies wurde bei der Strategiefindung mit einbezogen, sodass mithilfe der FRM ein optimaler Maßnahmenmix entstand, der alle wesentlichen Risikoarten umfasste und ein ausgewogenes Ergebnis aller Funktionsbereiche erzielte. Dabei wurde die verabschiedeten Geschäfts- und Risikostrategie stets im Maßnahmenmix kritisch reflektiert.

Das beschriebene Beispiel verdeutlicht, dass das Instrumentarium einer Frühwarn-Risiko-Maßnahmenmatrix nicht ausschließlich einen Katalog von Handlungsmöglichkeiten für Signale zur Gesamtbanksteuerung bereitstellt, sondern auch für Ad-hoc-Situationen einen wertvollen Beitrag zur wirkungsvollen Umsetzung erforderlicher Maßnahmen leisten kann.

Das Entscheidende bei der Formulierung, Entwicklung und Integration von FRM ist die Berücksichtigung der individuellen Gegebenheiten der jeweiligen Gesamtbank.