Ausgangssituation

- „Gesamtrisikosituation ist Entscheidungsträgern nicht bewusst.“

- „Entscheidungen werden nicht vor dem Hintergrund der Gesamtrisikosituation bewertet.“

- „Steuerungsimpulse werden falsch abgeleitet.“

- „Gesamtbanklimitierung ist nicht konsistent zur Strategie.“

- „Risikokultur ist nicht angemessen ausgeprägt.“

Dies ist nur ein Teil der Vorwürfe der Aufsichtsbehörden an die Kreditinstitute. Das Financial Stability Board (FSB) formulierte mit den „Principles for an Effective Risk Appetite Framework“ daher bereits im November 2013 Anforderungen, die diesen Mängeln entgegenwirken sollten. Viele Kreditinstitute haben die Mängel aber bisher nicht effektiv beseitigt.

Der Single Supervisory Mechanism (SSM) und der jährliche Supervisory Review and Evaluation Process (SREP) priorisieren daher die interne Governance und das Risikomanagement als separaten Prüfungspunkt. Es wurde hierzu im Juni 2016 ein Bericht des SSM zu Governance und Risikobereitschaft veröffentlicht. Der Bericht bemängelt die Governance in europäischen Kreditinstituten und stellt unter anderem fest, dass Kreditinstitute keine hinreichenden Rahmenwerke für die Formulierung und die Überwachung des Risikoappetits besitzen.

Das Risk Appetite Framework bildet einen Rahmen, wie sich die Risikobereitschaft in einem Institut konsistent von strategischer bis operationeller Ebene stringent formulieren lässt. Als solches fungiert es als Bindeglied in der Risk Governance und dient der Stärkung des Risikobewusstseins und der Förderung der Risikokultur.

Regulatorische Vorgaben zum Risk Appetite Framework

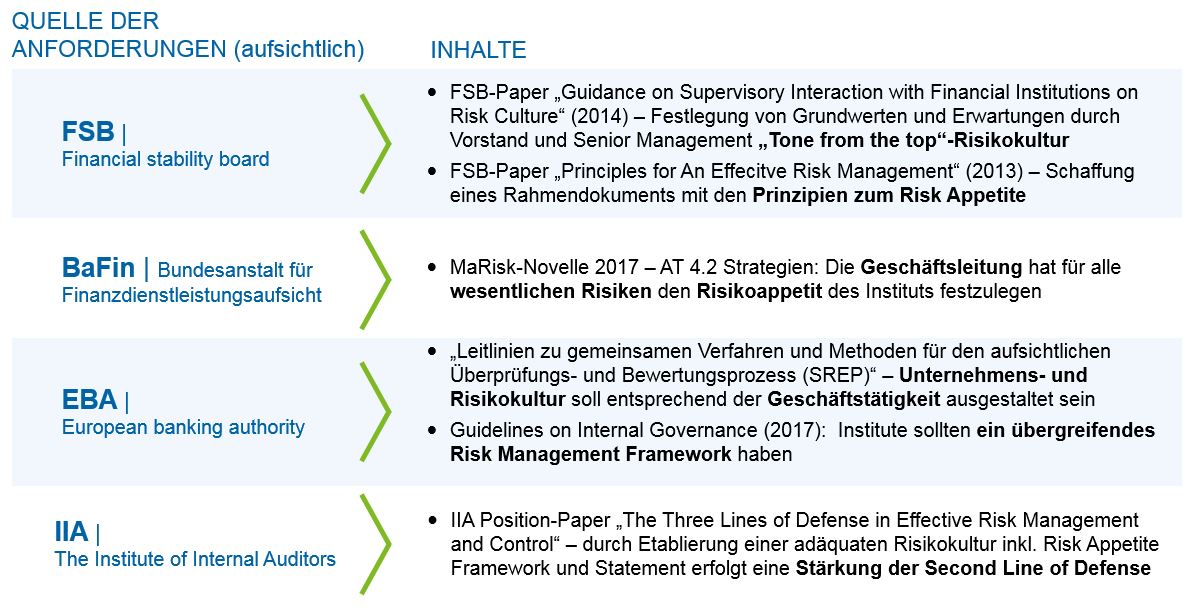

Die MaRisk-Novelle 2017 verlangt von der Geschäftsleitung für alle wesentlichen Risiken den Risikoappetit des Institutes festzulegen. Dies stellt eine bewusste Entscheidung, in welchem Umfang Risiken eingegangen werden sollen, dar. Während hier Raum für Interpretationen bleibt, wie dieser Risikoappetit zu operationalisieren wäre, wird das FSB deutlich konkreter und sollte mit seinem Grundlagenpapier zum Risk Appetite Framework „Principles for an Effective Risk Appetite Framework“ (2013) als Aufsatzpunkt verstanden werden. Dieses Paper beinhaltet Begriffsdefinitionen und Richtlinien zu einem Risk Appetite Framework, Statement, Limiten, Rollen und Verantwortlichkeiten. Ergänzt wird das Grundlagenpapier durch weitere Veröffentlichungen des FSB.

Abbildung 1: Auswahl regulatorischer Papiere im Kontext Risk Appetite Framework und Statement

Abbildung 1: Auswahl regulatorischer Papiere im Kontext Risk Appetite Framework und StatementZum Beispiel thematisiert die Veröffentlichung „Thematic Review on Supervisory Frameworks und Approaches for SIBs“ (2015, FSB) die Implementierung und den Umsetzungsstand von internationalen, regulatorischen Vorgaben in den FSB-Mitgliedsländern. Laut dem Review sieht die deutsche Aufsicht in den nächsten Jahren insbesondere eine Herausforderung für die Kreditinstitute in der Integration des Risikoappetits in die Strategie und der Etablierung einer entsprechenden Risikokultur. Der Begriff der Risikokultur wird dabei durch die Veröffentlichung „Guidance on Supervisory Interaction with Financial Institution on Risk Culture” (2014, FSB) geschärft. Die Festlegung von Grundwerten und Erwartungen an die Risikokultur sollten durch den Vorstand und das Senior Management „tone from the top“ vorgegeben werden.

Aufbauend auf dem FSB-Grundlagenpapier verfasste das BCBS eine Guideline „Corporate governance principles for banks“ (2015, BCBS). Die Guideline fordert für jedes Kreditinstitut ein Risk Governance Framework. Das Framework soll eine methodische Ableitung des Risikoappetits beinhalten, der in einem entsprechenden Risk Appetite Statement zu berücksichtigen ist. Die EBA hat hierzu in 2017 in der Guideline on Internal Governance vergleichbare Vorstellungen beschrieben.

Die IIA geht in ihrer Argumentation noch einen Schritt weiter und verweist darauf, dass ein gut formuliertes und gelebtes Risk Appetite Framework bzw. die entsprechende Risikokultur die Position des Risikomanagements als Second Line of Defense durch seine Vernetzung in der Gesamtbank stärkt.

Wie in der Ausgangssituation beschrieben, forcieren der SSM sowie der SREP nun die Erstellung bzw. Überarbeitung eines Rahmens für die Risikobereitschaft (Risk Appetite Framework) in den Kreditinstituten.

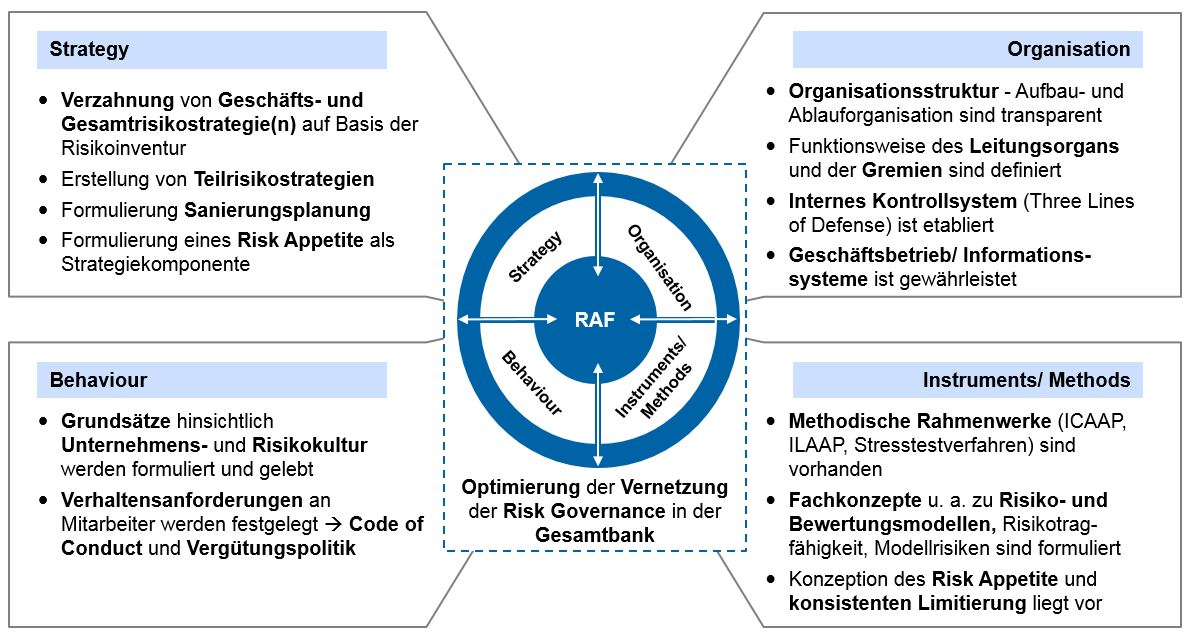

Risk Appetite Framework erhöht Effektivität der Risk Governance

Das Risk Appetite Framework ist eine wesentliche Voraussetzung für eine effektive Risk Governance, da es den strategischen, organisatorischen, methodischen und verhaltenstechnischen Rahmen schafft.

Das Herzstück des Risk Appetite Framework stellt das Risk Appetite Statement dar. Das Statement ist die Verschriftlichung von Toleranzbereichen wesentlicher Risiken zur Erreichung der Gesamtbankziele. Es soll sowohl quantitative Kennzahlen als auch qualitative Statements umfassen. Einige angelsächsisch geprägten Institute veröffentlichen ihr Risk Appetite Statement auf Gesamtbankebene dabei sogar auszugsweise in Geschäftsberichten und nutzen es somit für die Kommunikation mit Investoren, Aufsicht und Ratingagenturen.

Inhaltlich basiert das Risk Appetite Framework auf den wesentlichen risikostrategischen Aussagen, die dann anhand entsprechender Metriken und Vorgaben konkretisiert und konsistent durch eine Limitierung operationalisiert werden. Durch das Framework wird „tone from the top“ die Risikokultur eines Kreditinstituts durch das Top-Management vorgegeben. Letztendlich synchronisiert ein Risk Appetite Framework somit die wesentlichen Elemente einer Risk Governance (Strategy, Organisation, Behaviour und Instruments/Methods).

Die einfache Formulierung eines Risk Appetite Framework erhöht zwar die Effektivität der Risk Governance; dies ist jedoch noch nicht ausreichend, um die aufsichtsrechtlichen Vorgaben zu adressieren. Eine Stärkung der Risk Governance wird nur erreicht, wenn das Framework konsequent in die Organisation und Steuerung der Gesamtbank eingebettet wird.

Einbettung des Risk Appetite Framework in den Steuerungsprozess

Die Einbettung des Risk Appetite Framework ist vor allem in vier Bereichen notwendig.

1. Verzahnung von der Geschäfts- mit der Risikostrategie

Die Geschäftsstrategie eines Kreditinstituts sieht immer wieder Zielportfolios oder Geschäftsfelder in einem Volumen vor, die nicht im Einklang mit der Risikotragfähigkeit oder regulatorischen Zielquoten stehen. Dennoch wird eine Gesamtbankplanung aufgesetzt, die die risikostrategischen Ziele verfehlen wird.

Das Risk Appetite Framework soll nun das „bewusste Eingehen und den Umgang mit Risiken innerhalb der Risk Capacity“ erreichen. Ausgehend von der Geschäftsstrategie wird auf Basis des abgeleiteten Risikoappetits und dem verfassten Risk Appetite Statement für die Planung ein Korridor vorgegeben, der einzuhalten ist. Verstöße gegen diese planerischen Vorgaben erfordern eine Adjustierung der Bankplanung. Dieser Prozess gestaltet sich in der Realität iterativ, da es Wechselwirkungen zwischen der Bankplanung und dem Risikoappetit gibt. Zum Beispiel erhöht mehrgeplantes Geschäft das GuV-Ergebnis und somit auch die Risk Capacity in den Folgejahren. Über diesen Prozess gewährleistet das Framework eine Konsistenz zwischen Geschäfts- und Risikostrategie. Es verhindert, dass exzessiv unbewusst Risiken eingegangen werden, die dem Risikoprofil des Kreditinstituts nicht angemessen sind.

2. Reporting

Es ist notwendig die Reportingprozesse auf das Risk Appetite Statement abzustimmen. Auf diese Weise wird eine transparente Informationsbasis für Geschäftsentscheidungen geschaffen. Bei den Kreditinstituten ist dabei das Reporting nicht zwingend neu zu gestalten. Es können bestehende Reportingprozesse genutzt werden. Über die unterschiedlichen Reportings sollten die Kennzahlen des Risk Appetite Statement bzw. die Limite für die Entscheidungsträger klar als zentral zu erkennen sein.

Hintergrund ist, dass der Risikoappetit final über die Limitierung operationalisiert wird. Durch die jeweiligen Limite werden die Steuerungsimpulse in der Gesamtbank gesetzt. Die wichtigen Gesamtbanklimite sind in das Risk Appetite Statement zu integrieren. Vordergründig sind dabei Limite für die zentralen Risikotreiber des Kreditinstituts im Einklang mit dem Risikoappetit zu formulieren. Hierzu zählen neben Risikoartenlimite auch Limite für die tatsächlich zentralen Konzentrationen (Branchen, Länder, Währungen). Die formulierten Limite sind für das Geschäftsjahr konstant auszulegen und sollten das Maß für Entscheidungen sein. Sofern sich zum Beispiel die Risikosituation in einem Geschäftsfeld im Geschäftsjahr schlechter entwickelt hat als angenommen; ist durch die Entscheidungsträger zu diskutieren, ob das Risikoprofil noch dem zu Jahresbeginn formulierten Risikoappetit passt. Sollte sich herausstellen, dass das Risikoprofil nicht dem Risikoappetit entspricht, sind Gegenmaßnahmen zu ergreifen.

Abbildung 2: Verbesserung Schnittstellen des Risk Appetite Framework in der Gesamtbank

Abbildung 2: Verbesserung Schnittstellen des Risk Appetite Framework in der Gesamtbank3. Verzahnung mit dem Stresstesting

Zum Stresstesting besitzt das Risk Appetite Framework zwei zentrale Schnittstellen. Auf der einen Seite ist die Stresstest- und Simulationsfähigkeit eine notwendige Voraussetzung für ein effektives Risk Appetite Framework. Die Fähigkeit ermöglicht es die Kennzahlen des Statements auf Basis vorläufiger Bankplanungen zu überprüfen. So ist es möglich, den Risikoappetit in verschiedenen Szenarien zu vertesten beziehungsweise methodisch so zu formulieren, dass das Kreditinstitut auch in einem dem Risikoappetit angemessenen Stressfall risikotragfähig bleibt.

Auf der anderen Seite können mit den Kennzahlen des Risk Appetite Statements die Stresstestergebnisse (MaRisk, ICAAP, ILAAP und aufsichtliche Stresstests) begutachtet werden.

Über klar formulierte Stress-Case-Limite oder Zielgrößen lassen sich insbesondere über laufende Stresstests Steuerungsimpulse generieren.

4. Kommunikation an die Mitarbeiter

Für das Risk Appetite Framework muss ein separater Kommunikationsprozess etabliert werden. Denn die Bekanntmachung in dem Kreditinstitut ist von essenzieller Bedeutung für dessen Wirkung und somit für die Stärkung der Risk Governance. Jedem Mitarbeiter und Stakeholder muss bewusst werden, dass das Risk Appetite Framework das Bindeglied/Kernstück der Risk Governance geworden ist. Es ist dabei zu empfehlen, die Kommunikation nach intern und extern zu separieren sowie sich von der bloßen Bereitstellung in Intranetportalen zu lösen. Eine Kaskadierung des Risk Appetite Statement auf die Geschäftseinheiten kann dabei eine intern adressatengerechte Kommunikation unterstützen.

Fazit

Die Implementierung eines Risk Appetite Framework hat eine Vielzahl von methodischen Herausforderungen. Hierzu zählt die konsistente Überleitung des Risikoappetits auf die Engpassressourcen, die Allokation dieser Engpassressourcen, die einheitliche Ableitung von Limiten sowie die Kaskadierung auf Geschäftseinheiten.

Zudem gilt es, das Risk Appetite Framework zur Verbesserung der Effektivität der Risk Governance in die Organisation und Steuerung der Gesamtbank einzubetten. Sofern zwischen Bestandteilen der Risk Governance entsprechende Schnittstellen fehlen, verpufft die angestrebte und meist gut konzipierte Steuerungswirkung der einzelnen Instrumente. Durch die Einbettung in ein zugeschnittenes Risk Appetite Framework werden diese Schnittstellen maßgeschneidert implementiert.

So gibt das Risk Appetite Framework/Statement dem Risikomanagement die Möglichkeit, seine Interessen im Strategie- und Planungsprozess zu wahren und angedachte Geschäftsmodelle unter Risikogesichtspunkten zu prüfen. Das Framework wird somit die Risikokultur hinsichtlich der Planungs- und Entscheidungsprozesse in vielen Kreditinstituten verändern und bei einer konsequenten Etablierung auch die eingangs beschriebenen Vorwürfe der Aufsicht entkräften.

Definiert ein solches Konzept bereits vor oder in der Jahresplanung das Spielfeld möglicher Geschäftsabschlüsse, so kann es im laufenden Geschäftsjahr kaum als „störend empfundenes Übel“ wahrgenommen werden, wenn es gilt, die Planung zu realisieren. Hierzu sollte sowohl das fundamentale Konzept wie der grundsätzlich generierte Mehrwert den Mitarbeitern kommuniziert werden.

Neben diesen ökonomischen Anreizen, die mit Einführung eines Risk Appetite Framework einhergehen, bleibt am Ende ergänzend der Hinweis, dass auch über die derzeitige Regulatorik die Risk Governance samt Risk Appetite Framework Eingang in den SREP-Zuschlag für Säule-I-Kapitalanforderungen gefunden hat. Erkennbare Defizite können somit nicht nur zu ungenutzten Steuerungsimpulsen führen, sondern sich auch in erhöhten Kapitalanforderungen niederschlagen.