Finanzplatz Luxemburg

Die Bedeutung des Finanzplatzes Luxemburg, insbesondere für (grenznahes) Offshore Private Banking, war lange Zeit durch zwei Faktoren bestimmt: ein striktes Bankgeheimnis sowie eine bankenfreundliche Administration. Durch den Wegfall des Bankgeheimnisses und die zunehmende Konkurrenz durch andere internationale Finanzplätze sah es zunächst danach aus, als sei das Luxemburger Private Banking in eine Sackgasse geraten.

Positive Entwicklung über die letzten Jahre

Obwohl die regulatorischen Änderungen wie prognostiziert zum Abfluss von Geldern vermögender Kunden im Affluent-Segment geführt haben, konnte der Gesamtmarkt (inkl. Wealth-Management) in den letzten Jahren entgegen aller Erwartungen ein Wachstum verzeichnen. Wesentlicher Grund dafür war, dass Luxemburg seine Infrastrukturvorteile wie z. B. seine starke Präsenz im Asset-Management, den EU-Zugang und auch die hohe politische Stabilität dazu nutzen konnte, weltweit hochvermögende Kunden (UHNWIs) zu akquirieren. Insgesamt konnte zwischen 2011 und 2015 ein Wachstum der Assets under Management (AuM) von ca. 5 % p. a. bzw. ein Gesamtwachstum von ca. 21 % beobachtet werden, was vergleichbar ist mit benachbarten Private-Banking-Märkten wie Deutschland und der Schweiz. Ein Blick auf die Bruttomargen zeigt jedoch, dass die Institute die Verlagerung hin zu hochvermögenden Kunden teuer bezahlen mussten: Die positive AuM-Entwicklung wird von einem Einbruch der Bruttomargen um ca. 22 % über den Beobachtungszeitraum begleitet. Dies ist wenig überraschend, da im UHNWI-Segment generell geringere Margen durchzusetzen sind. Fasst man beide Effekte zusammen, sind die Ergebnisse im Gesamtmarkt zwischen 2011 und 2015 leicht gesunken (vgl. Abbildung 1).

Abbildung 1: Marktentwicklung Luxemburg 2011-2015

Abbildung 1: Marktentwicklung Luxemburg 2011-2015Private Banking in Luxemburg – quo vadis?

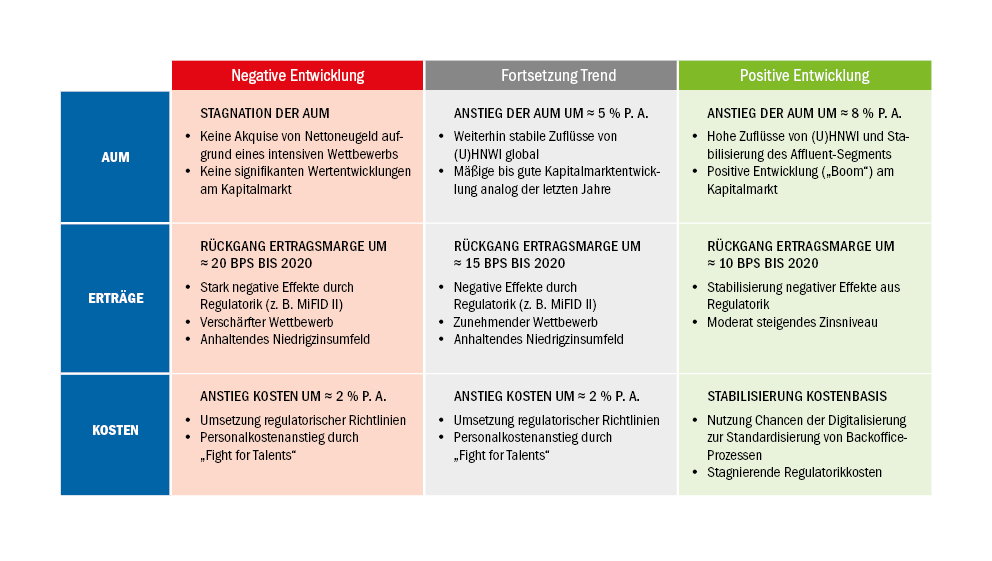

Bei Betrachtung der Entwicklungen im Beobachtungszeitraum wird deutlich, dass bereits eine flache AuM-Entwicklung zu einem signifikanten Ergebniseinbruch führen würde. Für ein besseres Verständnis der möglichen Entwicklungen von Erträgen, Kosten und Ergebnissen im Luxemburger Private Banking wurde daher eine Szenarioanalyse auf Basis öffentlich verfügbarer Daten von acht Instituten durchgeführt, die zusammen ca. 33 % der Gesamt-AuM im Luxemburger Private Banking bilden. Wenngleich nicht ausgeschlossen werden kann, dass das Sample möglicherweise durch einen sogenannten „Survivor Bias“ gekennzeichnet ist, was die darauf basierenden Prognosen eher noch zu optimistisch erscheinen lässt, erlaubt es dennoch nützliche Einblicke in die Lage einzelner Institute und des Gesamtmarkts. Folgende drei Szenarien wurden im Detail betrachtet (vgl. Abbildung 2):

- „Negative Entwicklung“: unvorteilhafte Entwicklungen sowohl auf makroökonomischer Ebene als auch im Geschäftsfeld Private Banking

- „Fortsetzung Trend“: Fortschreibung der Entwicklung der vergangenen Jahre für AuM, Bruttomargen und Kosten

- „Positive Entwicklung“: vorteilhafte Entwicklungen sowohl auf makroökonomischer Ebene als auch im Geschäftsfeld Private Banking

Abbildung 2: Drei mögliche Szenarien und ihre zugrunde liegenden Annahmen

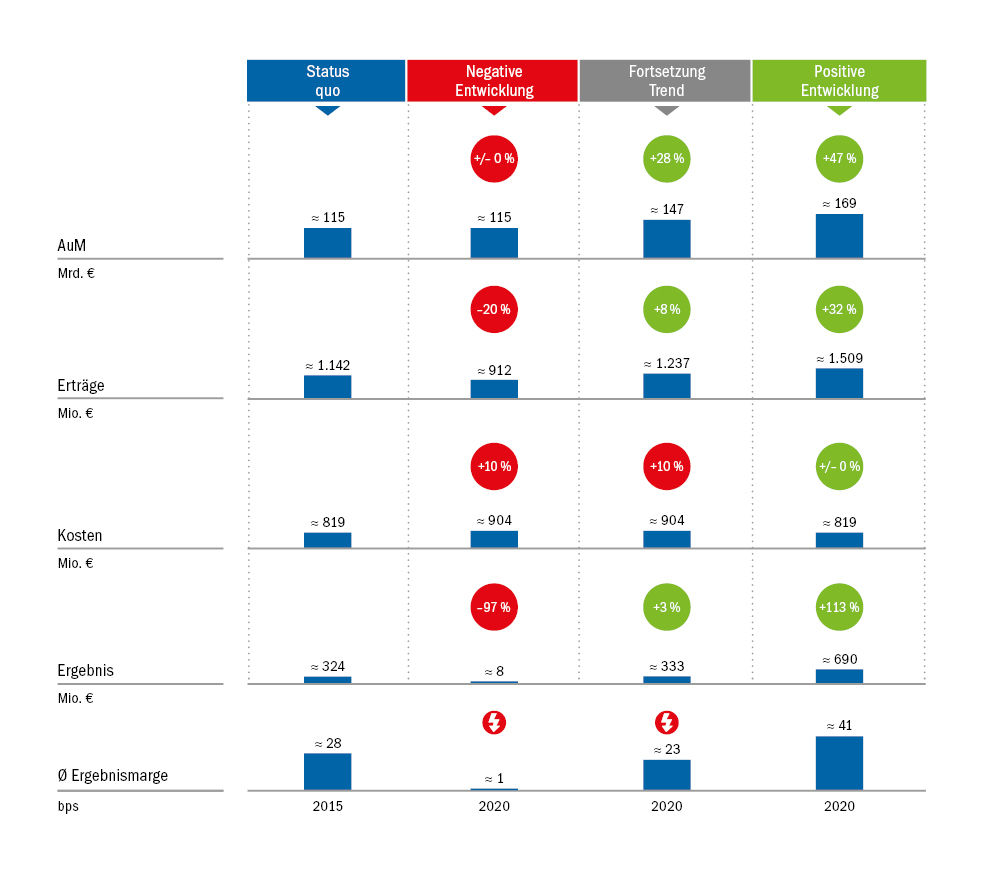

Abbildung 2: Drei mögliche Szenarien und ihre zugrunde liegenden AnnahmenDie Analysen zeigen, dass die Sample-Institute ausschließlich im dritten Szenario („Positive Entwicklung“) und damit unter der Annahme extrem positiver Markt-, Margen- und Kostenentwicklungen ihre Ergebnismarge ausbauen können: Die durchschnittliche Ergebnismarge steigt dabei von 28 Basispunkte (bps) in 2015 auf 41 bps in 2020 (vgl. Abbildung 3). Selbst bei Fortschreibung der aktuellen Entwicklungen (d. h. im Szenario „Fortschreibung Trend“) sinkt die AuM-gewichtete Ergebnismarge im Jahr 2020 auf 23 bps. In diesem Szenario können lediglich vier von acht Instituten eine Ergebnismarge von über 20 bps erzielen. Das positive AuM-Wachstum kann den Effekt aus sinkenden Bruttomargen sowie steigenden Kosten nur teilweise kompensieren. Dies verdeutlicht, dass sich Banken nicht ausschließlich auf anhaltendes AuM-Wachstum verlassen können, sondern auch mit Blick auf Margen und Kosten angemessene Maßnahmen zu treffen haben. Bei „negativer Entwicklung“ führen stagnierende AuM in Verbindung mit sinkenden Bruttomargen zu einer deutlichen Ergebniserosion, gemessen an einem Einbruch der durchschnittlichen AuM-gewichteten Ergebnismarge von 28 bps in 2015 auf nur 1 bp in 2020. Dies ist weit unter einer kritischen Schwelle von 20 bps, die ein Investor einfordern würd.

Abbildung 3: Vergleich der Szenarien

Abbildung 3: Vergleich der SzenarienDie kontinuierlich sinkenden Bruttomargen sowie die ansteigende Kostenbasis sind Indikatoren dafür, dass den Marktteilnehmern substanzielle Anstrengungen bevorstehen, wenn sie gegen den Trend ankämpfen und gleichzeitig neue Herausforderungen bewältigen wollen.

Neue Herausforderungen

Luxemburgs Private-Banking-Sektor wird sich künftig mindestens vier zentralen Herausforderungen stellen müssen:

- Neuausrichtung der Strategie und Entwicklung einer klaren USP: Das mit vergleichsweise geringem Risiko verbundene „Massen-Private-Banking“ verschwindet mehr und mehr. Eine Vielzahl an Wettbewerbern orientiert sich daher in Richtung hochvermögender Kunden und das mit verwechselbaren Strategien. Der Wettbewerb um diese Kunden steigt somit überproportional, was umso mehr eine klare Differenzierung der einzelnen Wettbewerber erfordert.

- Erfüllung sich verändernder Kundenanforderungen: Neben den Kundenstrukturen verändern sich segmentübergreifend auch die Anforderungen der Kunden an das Private Banking und das Wealth-Management. Kunden, die mit zunehmender Geschwindigkeit neue Technologien nutzen, fordern somit eine neue „digitale Nähe“, die sie auch aus anderen Branchen gewöhnt sind. Produkte, Preise und Performance sind zwar immer noch relevante „Hygienefaktoren“; echte Kundenzufriedenheit wird jedoch immer mehr durch passende digitale Angebote geschaffen. Digital affine Kunden, insbesondere die „nachwachsende“ Generation, erwarten auch im Wealth-Management Ergänzungen klassischer Services um digitale Kanäle und Tools (u. a. im Rahmen der Beratung) sowie durchgängige und konsistente „Customer Journeys“.

- Beobachten und Reagieren auf digitale Trends: Digitale Trends wie Robo-Advisors werden für Kunden immer attraktiver und der kombinierte Ansatz aus persönlicher Beratung und automatisierten Anlageentscheidungen (Hybridmodell) hat echte Chancen, Marktanteile auch über das Affluent-Segment hinaus zu gewinnen.

- Profitabilität klar im Blick behalten: Sowohl der intensivere Wettbewerb als auch notwendige Investitionen aufgrund von Regulatorik und für digitale Transformation werden in den kommenden Jahren unvermeidlich zu einem stärkeren Ergebnisdruck führen. Striktes Kostenmanagement ist daher jetzt, aber auch in Zukunft eine Top-Priorität für das Management.

Zusammenfassend wird deutlich, dass dem Private Banking in Luxemburg ohne gezielte Maßnahmen mit hoher Wahrscheinlichkeit schwierige Zeiten bevorstehen. Das Treffen konsequenter Entscheidungen im Zusammenhang mit einer hohen Umsetzungsgeschwindigkeit ist daher unverzichtbar, um am Finanzplatz Luxemburg auch in Zukunft erfolgreich zu sein.

Drei strategische Optionen

Aus zeb-Sicht haben Privatbanken bzw. deren Luxemburger Niederlassungen abhängig von ihren Zielen verschiedene Optionen, um auf die skizzierten Herausforderungen zu reagieren. Wenn der Pfad des internationalen Wealth-Managements erfolgreich beschritten werden soll, muss eine klare Wealth-Management-USP mit all den dazugehörigen Anpassungen am Geschäftsmodell aufgebaut und kontinuierlich hervorgehoben werden. Dazu gehören z. B. das richtige Branding, ein passgenaues Produkt- und Serviceangebot sowie ein Team von „High End“-Relationship-Managern, die in der Lage sind, ihren vermögenden Kunden auf Augenhöhe zu begegnen. Daneben haben Luxemburger Banken die Möglichkeit, die bereits bestehende Infrastruktur zu nutzen, um Luxemburg als EU-Hub für digitales Private Banking im Affluent-Segment zu positionieren, damit auch ihre Kundenstruktur neu zu diversifizieren und „Klumpenrisiken“ im Kundenportfolio zu senken. Aus Konzernperspektive kann Luxemburg eine bedeutende Rolle bei der Verschlankung des Betriebsmodells einnehmen – konkret als eine von wenigen global verteilten zentralen Buchungsplattformen. Die Vorteile hierfür liegen auf der Hand: Der Standort Luxemburg verbindet eine umfangreiche technische Infrastruktur mit gut ausgebildetem Backoffice-Personal. Darüber hinaus zeichnet er sich durch die Abdeckung mehrerer Zeitzonen, hohe Datenschutzstandards und ein mehrsprachiges Umfeld aus. All dies sind starke Argumente für Luxemburg.